ナノワイヤバッテリー市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

ナノワイヤバッテリー市場レポートは、タイプ(シリコンナノワイヤバッテリー、酸化スズナノワイヤバッテリー、複合ナノワイヤバッテリーなど)、用途(家庭用電化製品、自動車、エネルギー貯蔵、医療機器、航空宇宙および防衛)、エンドユーザー(OEM、研究機関、産業用および商業用ユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノワイヤーバッテリー市場の概要と将来予測(2025年~2030年)

導入

ナノワイヤーバッテリー市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。この市場は、エネルギー密度の向上、充電時間の短縮、サイクル寿命の延長を可能にするナノスケール電極設計への需要の高まりを背景に、急速に拡大しています。特に、理論容量がグラファイトの約10倍である4,200 mAh/gを誇るシリコンナノワイヤーアノードは、より薄型で長持ちする家電製品や、航続距離500マイルを達成する電気自動車(EV)の開発を可能にし、市場成長の主要な推進力となっています。米国エネルギー省(DOE)がNanoGraf社に6,000万米ドルを授与したように、公共部門もアノードのスケールアップ推進にコミットしています。しかし、従来のリチウムイオン電池と比較して生産コストが3~4倍高いことや、急速充電時の機械的破損といった課題も存在します。

市場規模と成長予測

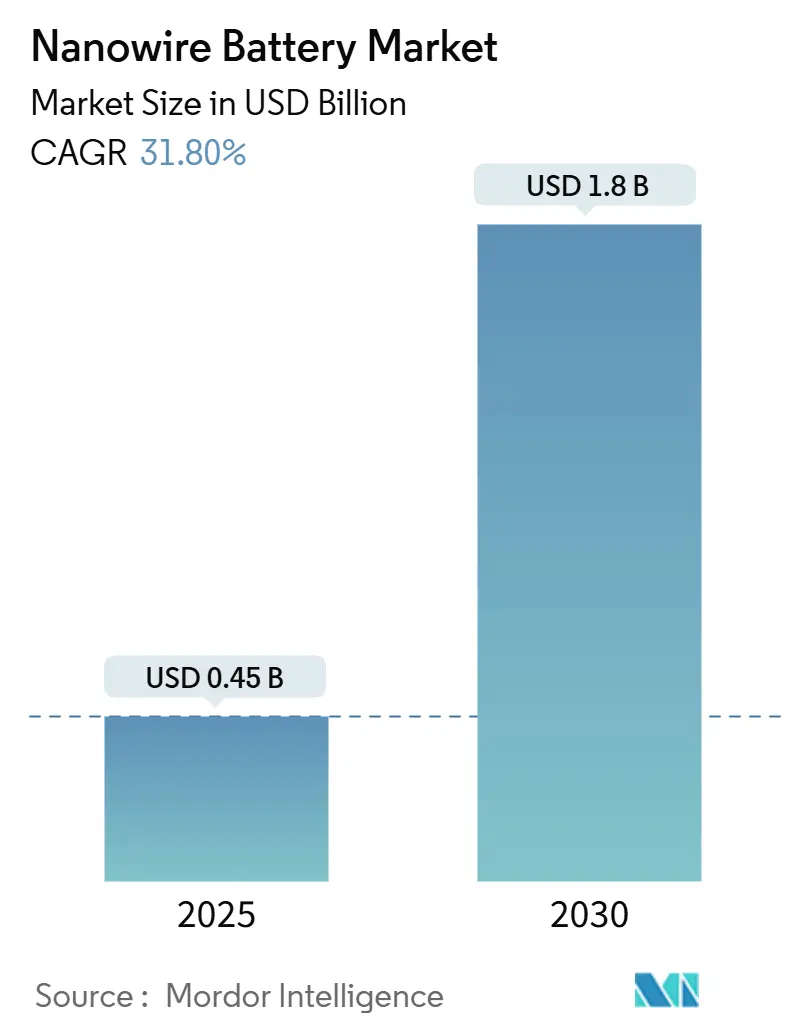

ナノワイヤーバッテリー市場は、2025年には4億5,000万米ドルと推定され、2030年までに18億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は31.80%と非常に高く、急速な市場拡大を示しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場セグメントの概要(2024年時点)

* タイプ別: シリコンナノワイヤーバッテリーが52.8%の市場シェアを占めています。複合ナノワイヤーバッテリーは、2030年までに33.3%のCAGRで最も速い成長が予測されています。

* アプリケーション別: 家電製品が39.3%の市場シェアを占めています。自動車用途は、2030年までに36.2%のCAGRで最も力強い成長が予測されています。

* エンドユーザー別: OEM(相手先ブランド製造業者)が55.1%の最大シェアを占め、2030年までに32.5%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米が37.5%の収益シェアで市場をリードしています。アジア太平洋地域は、2030年までに35.8%のCAGRで拡大すると予測されています。

グローバルナノワイヤーバッテリー市場のトレンドと洞察(推進要因)

1. 高エネルギー密度家電製品への急速な需要(CAGRへの影響度8.50%):

AI機能や5G通信の普及により、スマートフォンやウェアラブルデバイスの処理負荷が増大し、小型で高電流を維持できるバッテリーが不可欠となっています。Enovix社のスマートフォン向けセルは900 Wh/Lに達し、標準的なリチウムイオン電池より約40%優れており、ナノワイヤーバッテリーの技術的実現可能性を証明しています。ウェアラブルメーカーは1mm以下の薄型プロファイルを求めており、シリコンナノワイヤーパックがこの仕様を満たします。製造歩留まりの改善に伴い、中価格帯デバイスへの採用も期待されます。

2. 長距離EVへの自動車産業のシフト(CAGRへの影響度7.20%):

シリコンナノワイヤーアノードがグラファイトに代わることで、500マイル以上の航続距離を可能にし、車両重量を30~40%削減できる可能性があります。テスラやGMなどの大手自動車メーカーが次世代バッテリー化学への移行を進めています。ナノワイヤーと固体電解質を組み合わせることで、可燃性液体溶媒を排除し、安全性を高めることができます。自動車用途は36.2%という高いCAGRが予測されており、堅調な資金供給が確認されています。

3. 先進バッテリーR&Dに対する政府のインセンティブ(CAGRへの影響度4.80%):

米国DOEの助成金、ARPA-EのRANGEイニシアチブ、Horizon Europe、中国の五カ年計画など、各国政府がナノワイヤーアノードの研究開発を支援しています。防衛分野でも、米陸軍が兵士用装備にAmprius社のバッテリーを採用するなど、早期導入が進んでいます。これらのインセンティブは、市場投入までの時間を短縮し、民間投資を促進しています。

4. シリコンナノワイヤー生産コストの低下(CAGRへの影響度6.10%):

連続フロー化学気相成長(CVD)システムは、スループットを向上させ、廃棄物を削減し、より均一なナノワイヤーを高い歩留まりで生産します。既存の半導体クリーンルームを活用することで、新規バッテリー工場建設と比較して設備投資を抑えることができます。材料コストも低下傾向にありますが、グラファイトとのコストパリティは2028年以降と見られており、当面は高マージンのエレクトロニクス分野が主要な商業的足がかりとなるでしょう。

市場の阻害要因

1. 製造のスケーラビリティに関する課題(CAGRへの影響度-5.8%):

バッチ式反応器は月間生産量を制限し、スマートフォンやEVのような大量生産分野への市場浸透を妨げています。75%を下回る歩留まりはスクラップコストを増加させ、精密な直径制御には高価な測定技術が必要です。標準的なツールセットが不足しているため、カスタムビルドが必要となり、設備投資が増大します。

2. 高い初期設備投資要件(CAGRへの影響度-4.2%):

クリーンルームの改修、高温反応器、インライン測定ツールなどを考慮すると、パイロットラインの構築には最大1億米ドルが必要となる場合があります。中小企業は、資金調達のギャップを埋めるために、政府の融資保証や大手バッテリーメーカーとの合弁事業に頼ることが多く、これは新興市場での採用を遅らせる要因となっています。

3. 急速充電プロトコル下でのナノワイヤー電極の破損(CAGRへの影響度-3.6%):

急速充電時に電極が機械的に破損する問題は、商業化への大きな課題として残っています。

4. リチウム金属固体電池からの競争上の脅威(CAGRへの影響度-2.9%):

ナノワイヤーバッテリーは、リチウム金属固体電池という別の先進バッテリー技術からの競争に直面しており、これも市場成長を抑制する可能性があります。

セグメント分析の詳細

1. タイプ別:

* シリコンナノワイヤーバッテリー: 2024年には市場シェアの52.8%を占め、長年の材料研究と豊富なシリコン原料の利用可能性により、現在の市場を牽引しています。Amprius社は450 Wh/kgの航空用バッテリーを飛行試験で実証し、シリコンの先駆者としての優位性を強化しました。

* 複合ナノワイヤーバッテリー: 33.3%という最も速いCAGRで成長すると予測されています。コアシェル構造がシリコンの膨張を緩和し、1,000サイクル後も80%の容量維持率を示すことが確認されています。製造プロセスでは、炭素や金属酸化物シェルを単一の反応器で同時堆積させることで、スループットが向上しています。これらの技術が成熟するにつれて、サイクル寿命や熱安定性に敏感な用途において、シリコンの優位性を侵食する可能性があります。

* ゲルマニウムおよび酸化スズのニッチ市場は、コスト制約が比較的緩やかな防衛および医療分野で利用され、代替化学物質の有効性を検証することで市場を広げています。

2. アプリケーション別:

* 家電製品: 2024年には市場収益の39.3%を占めました。スマートフォンやプレミアムウェアラブルは、40%高い体積エネルギー密度に対して価格プレミアムを支払っています。AIワークロードや5G無線が画面の稼働時間を延長するため、高密度アノードの必要性が高まっています。

* 自動車: 36.2%という最も速いCAGRで成長すると予測されています。OEMは300 Wh/kgのバッテリーパックを目指しており、テスラ、GM、現代自動車、中国の新興ブランドなどがナノワイヤーアノードの研究開発を進めています。

* 航空、防衛、医療機器も高付加価値の用途として、収益源の多様化に貢献しています。

3. エンドユーザー別:

* OEM(相手先ブランド製造業者): 2024年には市場需要の55.1%を占め、32.5%のCAGRで成長しています。OEMはバッテリーセルを製品に直接組み込むため、サムスン、アップル、テスラなどは社内でバッテリーの品質評価ラインを運営しています。共同開発契約は、学習曲線を短縮し、供給を確保し、サプライヤーの価格交渉力を低下させます。

* 研究機関や防衛研究所は基礎研究を継続し、知的財産創出の中心となっています。

* 受託製造業者は、将来の生産量と設備投資計画を整合させるために、共同技術ロードマップを策定しており、リチウムイオン電池の初期採用時と同様に、サプライチェーンの成熟を示しています。

4. 地域別:

* 北米: 2024年には収益シェアの37.5%を占め、初期の研究開発のリードにより、2024年にはシリコンナノワイヤー航空用バッテリーの最初の商業出荷が行われました。米国の防衛部門は、市場変動を緩和する確実な需要を提供しています。しかし、電力コストの高騰や人材不足が課題となり、一部のセル仕上げ作業は賃金水準の低いメキシコやカナダに移管されています。

* アジア太平洋: 35.8%のCAGRで拡大すると予測されています。リチウムイオンギガファクトリーが最も密集しており、ナノワイヤー向けにも同様の基盤を構築しています。中国の二重循環政策は国内ブランドへの補助金を指示し、パイロットラインの投資回収期間を加速させています。韓国と日本のツールメーカーは緊密な上流ネットワークを形成し、設備供給を円滑にしています。これらの要因が、2030年までに世界の生産量の大部分を占める可能性を支えています。

* ヨーロッパ: 高付加価値の自動車プラットフォームを擁する自動車産業が強く、環境規制の厳しさからEV化が加速しており、高性能バッテリーへの需要が高まっています。欧州委員会は、域内でのバッテリー生産能力の強化を目指す欧州バッテリーアライアンス(EBA)を通じて、シリコンナノワイヤーバッテリーを含む次世代技術への投資を積極的に支援しています。これにより、研究開発から生産までのエコシステム構築が進められており、2030年までに市場シェアを拡大する見込みです。

5. 主要企業:

* Amprius Technologies: シリコンナノワイヤーアノード技術のパイオニアであり、航空宇宙および防衛分野での実績が豊富です。

* Sila Nanotechnologies: 高エネルギー密度シリコンアノード材料の開発に注力し、自動車業界との提携を進めています。

* Group14 Technologies: シリコンカーボン複合材料「SCC55™」を開発し、EV市場での採用を目指しています。

* Enovix: 3Dシリコンリチウムイオン電池の設計と製造を手がけ、ウェアラブルデバイスやモバイル機器向けに供給しています。

* Nexeon: シリコンアノード材料の商業化を進め、既存のリチウムイオン電池の性能向上に貢献しています。

* その他、多くのスタートアップ企業や既存のバッテリーメーカーが、シリコンナノワイヤー技術の研究開発と商業化に参入しています。

6. 市場の課題と機会:

* 課題:

* コスト: シリコンナノワイヤーの製造コストは、従来のグラファイトアノードと比較して依然として高いです。生産規模の拡大と技術革新によるコスト削減が求められます。

* サイクル寿命と安全性: シリコンの体積膨張による電極の劣化や、それに伴う安全性への懸念が課題となっています。材料設計の最適化や電解液の改良が不可欠です。

* サプライチェーンの確立: 新しい材料であるため、安定した原材料供給と製造プロセスの確立が進行中です。

* 機会:

* 高性能化への需要: EV、航空宇宙、ポータブル電子機器など、より高いエネルギー密度と急速充電性能を求めるアプリケーションが増加しており、シリコンナノワイヤーバッテリーはこれらのニーズに応える大きな可能性を秘めています。

* 政府の支援と投資: 各国の政府は、脱炭素化とエネルギー安全保障の観点から、次世代バッテリー技術の研究開発と生産に多額の投資を行っており、市場の成長を後押ししています。

* 技術革新: 新しいナノ構造設計、バインダー材料、電解液の開発により、サイクル寿命と安全性の課題が克服されつつあります。

結論:

シリコンナノワイヤーバッテリー市場は、高いエネルギー密度と急速充電能力という魅力的な特性により、今後数年間で大幅な成長が見込まれています。技術的な課題は残るものの、継続的な研究開発と政府・産業界からの強力な支援により、これらの課題は克服され、EVや航空宇宙などの主要アプリケーションでの採用が加速すると予測されます。特にアジア太平洋地域と北米が市場を牽引し、ヨーロッパも高付加価値セグメントで存在感を増していくでしょう。

本レポートは、ナノワイヤーバッテリーの世界市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

ナノワイヤーバッテリーの世界市場は、2025年から2030年にかけて年平均成長率(CAGR)31.8%という高い成長が予測されています。この成長は、主に高エネルギー密度バッテリーに対する急速な需要に牽引されています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* コンシューマーエレクトロニクス分野での高エネルギー密度バッテリー需要の急増: スマートフォンやウェアラブルデバイスメーカーは、より高いエネルギー密度を持つバッテリーにプレミアムを支払う傾向があります。

* 自動車産業における長距離EVへのシフト: 電気自動車(EV)の航続距離延長ニーズが高まっています。

* 先進バッテリー研究開発に対する政府のインセンティブ: 各国政府が技術革新を支援しています。

* シリコンナノワイヤー製造コストの低下: 生産技術の進歩により、コスト効率が向上しています。

* ナノワイヤーアノードと全固体電解質の統合: 次世代バッテリー技術との融合が進んでいます。

* 防衛分野での高パルスパワーデバイスへの採用: 特殊な用途での需要も拡大しています。

3. 市場の抑制要因と課題

一方で、市場の普及を妨げる課題も存在します。

* 製造のスケーラビリティに関する課題: ナノワイヤーの連続合成を90%以上の歩留まりで大規模にスケールアップすることが、現在の主要なボトルネックとなっています。

* 高い初期設備投資: 製造施設の構築には多額の初期費用が必要です。

* 急速充電プロトコル下でのナノワイヤー電極の破損: 高速充電時の耐久性が課題となることがあります。

* リチウム金属全固体バッテリーとの競合: 他の次世代バッテリー技術との競争が激化しています。

現在のナノワイヤーバッテリーのコストは、従来型セルと比較して3~4倍高い状況ですが、業界のロードマップでは、2028年までに大規模生産と材料価格の低下により、コストパリティを達成する見込みです。

4. 市場セグメンテーション

* タイプ別: シリコンナノワイヤーバッテリーが主要なタイプであり、その理論容量はグラファイトの372 mAh/gに対し、4,200 mAh/gと約10倍高い性能を誇ります。その他、ゲルマニウム、酸化スズ、複合ナノワイヤーバッテリーなどが含まれます。

* 用途別: 2024年の収益の39.3%を占めるコンシューマーエレクトロニクスが現在最大のアプリケーションです。次いで、自動車、エネルギー貯蔵(グリッドスケール)、医療機器、航空宇宙・防衛分野での採用が進んでいます。

* エンドユーザー別: OEM(相手先ブランド製造業者)、研究機関、産業・商業ユーザーが主なエンドユーザーです。

5. 地域別分析

アジア太平洋地域は、中国と韓国における製造投資の活発化により、35.8%のCAGRで最も急速に成長している地域です。北米や欧州も重要な市場として位置づけられています。

6. 競争環境

市場には、Amprius Technologies、Sila Nanotechnologies、OneD Battery Sciences、Nexeon、Enovix、Enevate、StoreDot、QuantumScapeといった専門企業に加え、LG Energy Solution、Samsung SDI、Panasonic Energy、CATL、BYD、SK Onなどの大手バッテリーメーカーも参入しており、競争が激化しています。M&Aやパートナーシップなどの戦略的な動きが活発に行われています。

7. 市場の機会と将来展望

ナノワイヤーバッテリー市場は、高エネルギー密度と高性能への需要を背景に、大きな成長潜在力を秘めています。製造のスケーラビリティ課題の克服とコスト削減が、今後の広範な普及に向けた鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高エネルギー密度民生用電子機器バッテリーの急速な需要

- 4.2.2 自動車産業における長距離EVへの移行

- 4.2.3 先進バッテリーR&Dに対する政府のインセンティブ

- 4.2.4 シリコンナノワイヤー製造コストの低下

- 4.2.5 ナノワイヤーアノードと固体電解質の統合

- 4.2.6 高パルスパワーデバイス向け防衛分野での採用

- 4.3 市場の阻害要因

- 4.3.1 製造のスケーラビリティに関する課題

- 4.3.2 高い初期設備投資要件

- 4.3.3 急速充電プロトコル下でのナノワイヤー電極の破損

- 4.3.4 リチウム金属固体電池からの競争上の脅威

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 シリコンナノワイヤーバッテリー

- 5.1.2 ゲルマニウムナノワイヤーバッテリー

- 5.1.3 酸化スズナノワイヤーバッテリー

- 5.1.4 複合ナノワイヤーバッテリー

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 エネルギー貯蔵(グリッドスケール)

- 5.2.4 医療機器

- 5.2.5 航空宇宙・防衛

- 5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 研究機関

- 5.3.3 産業用および商業用ユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Amprius Technologies

- 6.4.2 Sila Nanotechnologies

- 6.4.3 OneD Battery Sciences

- 6.4.4 Nexeon

- 6.4.5 LG Energy Solution

- 6.4.6 Samsung SDI

- 6.4.7 Panasonic Energy

- 6.4.8 Enovix

- 6.4.9 Enevate

- 6.4.10 StoreDot

- 6.4.11 QuantumScape

- 6.4.12 Hitachi Chemical

- 6.4.13 CATL

- 6.4.14 BYD

- 6.4.15 SK On

- 6.4.16 Targray

- 6.4.17 Advano

- 6.4.18 Nanoramic Laboratories

- 6.4.19 Graphene Manufacturing Group

- 6.4.20 XNRGI

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノワイヤバッテリーとは、電極材料にナノメートルスケール(10億分の1メートル)の非常に微細なワイヤ状構造、すなわちナノワイヤを用いた次世代の高性能バッテリーを指します。従来のバッテリーがバルク状や薄膜状の電極材料を使用するのに対し、ナノワイヤ構造は極めて大きな表面積を持つことが特徴です。この広大な表面積により、リチウムイオンなどの電荷キャリアが電極材料内部へ拡散する経路が大幅に短縮され、高速な充放電が可能となります。また、充放電に伴う電極材料の体積変化による応力をナノワイヤの柔軟な構造が緩和するため、電極の劣化が抑制され、バッテリーのサイクル寿命の向上にも大きく寄与します。主にリチウムイオンバッテリーの性能を飛躍的に向上させるための電極材料として、世界中で活発な研究開発が進められています。

ナノワイヤバッテリーの種類は、主に電極に用いられる材料と、その構造によって分類されます。材料の観点からは、まずシリコンナノワイヤが挙げられます。シリコンは理論上、既存のグラファイト系負極材料の約10倍という非常に高い容量を持つため、バッテリーの高エネルギー密度化の最有力候補とされています。しかし、充放電時に約300%もの大きな体積変化を起こすという課題がありましたが、ナノワイヤ構造はその応力を効果的に緩和し、サイクル寿命を改善する可能性を秘めています。次に、ゲルマニウムナノワイヤも研究されており、シリコンと同様に高容量でありながら、シリコンよりも高いイオン伝導性を持つため、さらなる高速充放電が期待されます。さらに、酸化スズ(SnO2)、酸化チタン(TiO2)、酸化コバルト(Co3O4)などの金属酸化物を用いたナノワイヤも、安定性やサイクル特性の向上を目指して開発されています。これらの単一材料だけでなく、複数の材料を組み合わせた複合ナノワイヤも登場しており、例えばシリコンナノワイヤをカーボンでコーティングすることで、それぞれの材料の利点を活かし、欠点を補完する試みがなされています。構造の観点からは、基板上に垂直に配列されたナノワイヤアレイや、ランダムに絡み合ったナノワイヤネットワーク/マットなどがあり、これらは電極と集電体の接触抵抗を低減し、イオンや電子の移動を効率化するだけでなく、フレキシブルバッテリーへの応用も視野に入れています。

ナノワイヤバッテリーの用途は多岐にわたります。まず、高出力と高速充電が求められる分野において、その真価を発揮します。具体的には、電気自動車(EV)やプラグインハイブリッド車(PHEV)において、航続距離の延長と充電時間の劇的な短縮を実現し、ユーザーの利便性を向上させることが期待されます。また、ドローンやロボットにおいては、軽量化と長時間稼働、そして迅速な再充電能力が、これらのデバイスの性能を大きく向上させるでしょう。電動工具においても、高出力と長寿命化に貢献します。次に、小型・軽量化が求められる分野では、ウェアラブルデバイス(スマートウォッチ、スマートグラスなど)やIoTデバイスの電源として、そのコンパクトさと高効率性が重宝されます。特に、ナノワイヤの柔軟性を活かせば、曲げたり折りたたんだりできるフレキシブルバッテリーとして、デザインの自由度を飛躍的に高める可能性を秘めています。さらに、長寿命と高信頼性が求められる分野、例えば太陽光発電や風力発電などの再生可能エネルギー貯蔵システムや、宇宙・航空分野における極限環境下での安定動作が求められる機器への応用も期待されています。

ナノワイヤバッテリーの実現には、様々な関連技術の進歩が不可欠です。まず、ナノワイヤを精密に合成する技術が挙げられます。VLS(Vapor-Liquid-Solid)法やCVD(Chemical Vapor Deposition)法、ALD(Atomic Layer Deposition)法といった気相成長法や、電気化学的堆積法などの液相法が研究されており、高品質なナノワイヤを効率的に製造する技術が求められています。次に、合成されたナノワイヤを電極として機能させるための電極作製技術も重要です。ナノワイヤを均一に配置・固定し、集電体との界面抵抗を低減する技術、さらにはバインダーを使用しない「バインダーフリー電極」の実現などが研究されています。また、ナノワイヤ電極の特性を最大限に引き出すためには、高イオン伝導性と高安定性を両立する電解液技術や、薄型で安全性の高いセパレータ技術も不可欠です。さらに、ナノワイヤの成長メカニズム、イオン・電子輸送、充放電時の応力分布などを詳細に解析するためのシミュレーション技術も、最適な構造設計や材料開発を加速させる上で重要な役割を担っています。これらの技術が複合的に発展することで、ナノワイヤバッテリーの実用化が現実のものとなります。

ナノワイヤバッテリーを取り巻く市場背景は、高性能バッテリーへの世界的な需要の高まりによって特徴づけられます。地球温暖化対策としての脱炭素化の動き、再生可能エネルギーの普及、電気自動車(EV)へのシフトの加速、そしてIoTデバイスの爆発的な増加など、現代社会の様々なトレンドが、より高エネルギー密度、高出力密度、長寿命、安全性、そして低コストなバッテリーを求めています。現在の主流であるリチウムイオンバッテリーは進化を続けていますが、これらの要求を満たすためには、既存技術の限界を超える革新的なアプローチが必要です。ナノワイヤバッテリーは、その有力な次世代技術の一つとして、大学や研究機関、バッテリーメーカー、材料メーカーが活発に研究開発を進めています。特に、シリコンナノワイヤを用いた高容量負極の開発競争は激化しており、多くの企業が実用化に向けた技術課題の克服に取り組んでいます。しかし、ナノワイヤの大量生産技術の確立とコスト削減、研究室レベルの成果を工業スケールに拡大する量産性、高容量化に伴う熱暴走リスクの低減と長期安定性の確保など、実用化にはまだ多くの課題が残されています。これらの課題を克服し、市場に投入されるまでには、さらなる技術革新と投資が必要となるでしょう。

ナノワイヤバッテリーの将来展望は非常に明るく、多岐にわたる分野でのイノベーションを牽引する可能性を秘めています。ナノワイヤ構造のさらなる最適化、複合材料化、そして新たな材料の探索により、エネルギー密度と出力密度は現在のリチウムイオンバッテリーの性能を大きく上回ることが期待されます。これにより、電気自動車の航続距離は飛躍的に伸び、充電時間は大幅に短縮され、ユーザーエクスペリエンスが劇的に向上するでしょう。また、ウェアラブルデバイスはより長時間駆動し、その柔軟性を活かしたデザインの自由度が向上することで、新たなデバイスの創出に貢献します。さらに、ナノワイヤの柔軟性を最大限に引き出したフレキシブルバッテリーの実用化は、曲げたり折りたたんだりできる電子機器の普及を加速させ、私たちの生活に新たな価値をもたらすと考えられます。安全性に関しても、ナノワイヤ構造が充放電時の応力を緩和することで、バッテリーの劣化を抑制し、熱暴走のリスクを低減する効果が期待されます。環境負荷の低減も重要なテーマであり、より環境に優しい材料や製造プロセスの開発が進むでしょう。現在はまだ研究開発段階の技術が多いものの、一部の技術は数年以内に特定の用途向けに実用化される可能性があります。特に、既存のリチウムイオンバッテリーの性能を向上させるための電極材料としての導入が先行すると考えられます。将来的には、全固体電池などの他の次世代バッテリー技術との融合も進み、バッテリー技術全体の進化を加速させる重要な要素となることが期待されています。