ナフサ市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ナフサ市場レポートは、種類(軽質ナフサ、重質ナフサ)、供給源(精製所由来、バイオナフサ、その他)、エンドユーザー産業(石油化学、農業、塗料・コーティング、航空宇宙、その他産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナフサ市場の概要について、詳細を以下にまとめました。

# ナフサ市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

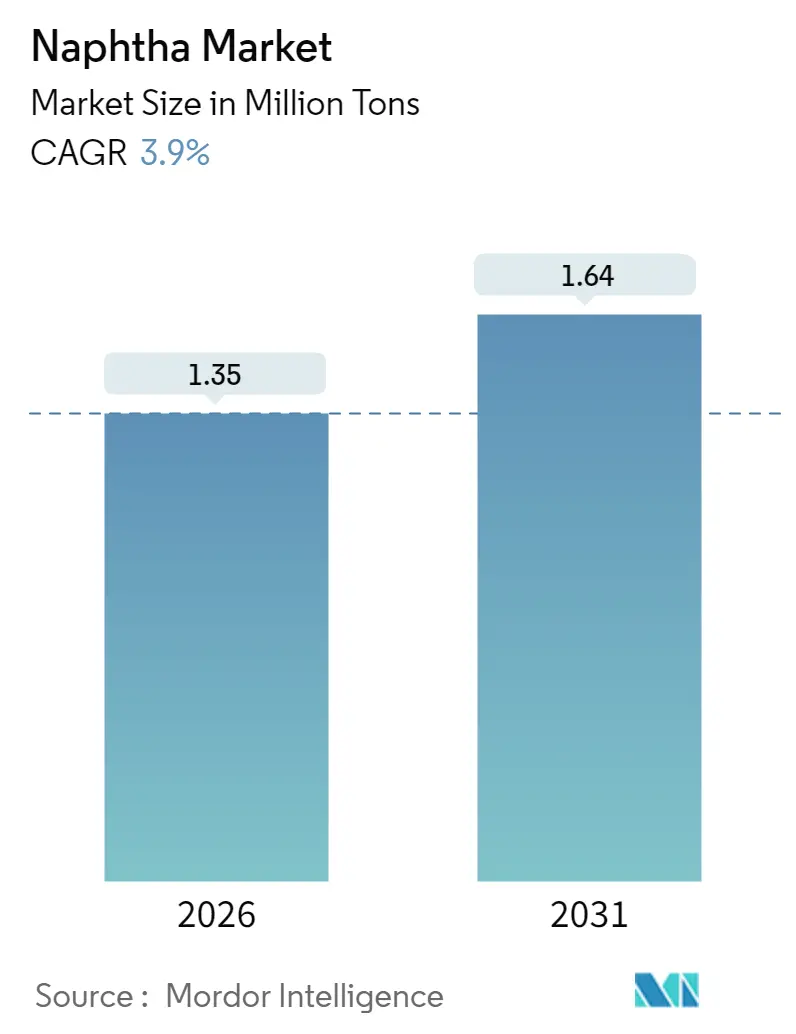

Mordor Intelligenceの分析によると、ナフサ市場は2025年の130万トンから2026年には135万トンに成長し、2031年までに164万トンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.9%で拡大する見込みです。ナフサはオレフィンや芳香族の主要な石油化学原料としての役割を担っており、特にエチレン収率の高い軽質留分を好む大規模スチームクラッカーによってその需要が支えられています。

米国の湾岸地域におけるコンデンセートスプリッターへの投資や、アジアにおける新規統合型製油所の建設が世界の貿易フローを再構築しています。また、バイオナフサの生産能力増強は、補完的な低炭素供給源を提供しています。主要な精製業者は、上流の原油供給と下流の石油化学転換を統合し、バリューチェーン全体で価値を獲得しようとしています。しかし、原油・ナフサスプレッドの変動、代替原料としての天然ガス液(NGL)の魅力の高まり、厳格化する炭素規制が、マージンの安定性や設備投資の意思決定に不確実性をもたらしています。

レポートの主要なポイント:

* タイプ別: 軽質ナフサは2025年にナフサ市場シェアの57.62%を占め、2031年までに最も速い4.55%のCAGRで成長すると予測されています。

* 供給源別: 製油所由来のナフサは2025年に79.60%の収益シェアを維持しましたが、バイオナフサは2031年までに5.42%のCAGRで拡大すると予測されています。

* 最終用途産業別: 石油化学は2025年にナフサ市場規模の69.40%を占め、2031年まで年間4.38%増加すると予測されています。

* 地域別: アジア太平洋地域は2025年にナフサ市場の43.65%を占め、2031年まで4.65%のCAGRで成長すると予測されています。

# ナフサ市場のトレンドと洞察

市場の促進要因:

1. アジアのスチームクラッカーにおけるオレフィン・芳香族原料の需要急増(CAGRへの影響:+1.20%)

中国では、エチレン生産を最大化するためにパラフィン含有量の高い軽質ナフサの消費を増やすメガクラッカーが次々と稼働しています。2028年までに合計0.8~1.1百万バレル/日の精製処理能力が追加され、ナフサ収率を高める統合型コンデンセートスプリッターが設計されています。恒力石化や福建石化の能力増強は需要の勢いを維持し、コンデンセートリッチ原油の輸入増加につながり、地域価格をナフサ市場全体と整合させます。中東の生産者とアジアのクラッカー間の長期オフテイク契約は、供給の安定性を確保し、地域バリューチェーンをさらに強化しています。

2. 中東における製油所アップグレードプロジェクトとナフサ改質装置の統合(CAGRへの影響:+0.80%)

バーレーンのBapco近代化プログラムやサウジアラムコの110億ドル規模のAMIRAL複合施設は、ガソリンオクタン価と芳香族生産を向上させるために、接触改質装置と混合原料クラッカーを併設する戦略的転換を示しています。このモデルは、以前は自動車燃料プールに入っていたストレートランナフサを、より高マージンの石油化学ストリームに転用し、製油所全体の粗利益を改善します。AMIRALだけでも年間約500万トンのナフサを必要とし、中東はアジアへのスイングサプライヤーとなり、地域間のバランスを引き締め、ナフサ市場をより強固なものにしています。

3. インドにおける肥料需要の増加(CAGRへの影響:+0.60%)

インド政府の化学・肥料生産能力への資本配分は、ガスパイプライン網が限られている地域でナフサに依存するアンモニアプラントの増設を推進しています。Deepak Fertilisersの500 KTPAアンモニア施設と1,600 KTPA硝酸拡張はその一例です。2050年までに産業用天然ガス消費量が300%増加すると予想される中、事業者がガス供給リスクをヘッジするため、短期的なナフサ需要は増加します。肥料関連のオフテイク契約は、重質から中質ナフサの製油所処分ルートを確保し、製油所のカットポイント全体でバランスの取れた稼働率を保証します。

4. 再生可能燃料義務化に支えられたバイオナフサの規模拡大(CAGRへの影響:+0.30%)

欧州と北米における炭素強度削減の法制化は、バイオナフサを共同生産する再生可能ディーゼルおよび持続可能な航空燃料(SAF)ユニットへの投資を促進しています。UPMのフィンランドの木材ベースバイオ精製所は、低炭素石油化学原料としてプレミアム価格を享受するバイオナフサを含む年間13万トンの再生可能生産物を生産しています。米国のSAF生産能力は2025年には2,000バレル/日から約30,000バレル/日に増加し、再生可能ナフサ副産物量も比例して増加します。

市場の抑制要因:

1. 原油・ナフサスプレッドの変動がクラックスプレッドを損なう(CAGRへの影響:-0.60%)

地政学的な事件や製油所の稼働停止は、ナフサクラックスプレッドの急激な変動を引き起こし、製油所のスケジューリングを困難にし、処理量の削減を促します。2024年初頭にアデン湾で発生した製品タンカーへの攻撃により、アジアのナフサクラックスプレッドは2年ぶりの高値に達しましたが、裁定取引貨物の到着によりすぐに後退しました。2019年以降の米国の製油所能力がピークを62万バレル/日下回っているため、世界の供給バッファーは薄く、変動を増幅させています。この不安定性は、不利な時期には製油所の稼働率を最大8%低下させ、トレーダーの運転資金要件を高め、ナフサ市場の拡大を抑制しています。

2. 低炭素代替品およびリサイクル原料への規制推進(CAGRへの影響:-0.30%)

欧州の低炭素燃料義務化は現在、リサイクル炭素燃料を認識しており、カリフォルニア州のLCFS(低炭素燃料基準)は化学的にリサイクルされた原料に対するインセンティブを含んでいます。この政策環境は、パイロリシス油や水素化植物油への投資を加速させ、これらは柔軟なクラッカーで化石ナフサと競合します。採用は緩やかですが、将来を見据えたポリマー生産者は、リサイクル含有量の誓約を満たすためにパイロット量を確保し、特定の用途で従来のナフサを置き換えています。

# セグメント分析

タイプ別:軽質ナフサが市場成長を牽引

軽質ナフサは2025年に世界のナフサ市場の57.62%を占め、現代のクラッカーが優れたエチレン収率のためにその高いパラフィン含有量を好むことから、2031年までに4.55%のCAGRで最も急速に成長すると予測されています。米国およびアジアにおけるコンデンセートスプリッターの拡張は、クラッカーの要件に合致するパラフィン系留分を生産するように調整されており、ナフサ市場におけるこのセグメントのリーダーシップを強化しています。

重質ナフサは、芳香族含有量が高くエチレン生産性が低いため、中程度の単一桁成長にとどまっています。しかし、オクタン価を向上させ、ベンゼン、トルエン、キシレンを生成する接触改質装置にとって不可欠な原料であり続けています。

供給源別:バイオナフサが成長リーダーとして台頭

製油所由来のナフサは2025年に世界のナフサ市場で79.60%のシェアを維持し、確立された物流と原油ベースの複合製油所内での統合から恩恵を受けています。製油所由来のナフサ市場規模は着実に増加すると予測されていますが、再生可能代替品が需要を奪うにつれて、そのシェアはわずかに低下するでしょう。

バイオナフサは、低いベースからではありますが、既存のクラッカーと互換性のあるパラフィン系ストリームを共同生産する再生可能ディーゼルおよびSAFプロジェクトに支えられ、2031年までに最速の5.42%のCAGRを記録しています。UPMのラッペーンランタ工場は商業的実現可能性を実証しており、米国のSAF関連生産能力は2024年から2025年の間に10倍に拡大する見込みです。

最終用途産業別:石油化学が市場リーダーシップを維持

石油化学セグメントは2025年に世界のナフサ消費量の69.40%を占め、スチームクラッキングによるエチレンおよびプロピレン生産がその中心です。インドの11のナフサまたはデュアルフィードクラッカー複合施設は、合計705万トンのエチレン生産能力を有しており、新興経済国全体での需要成長の規模を示しています。石油化学に割り当てられるナフサ市場規模は、下流の包装、自動車、建設用途に支えられ、4.38%のCAGRで増加すると予測されています。

肥料用のアンモニアおよび硝酸生産に牽引される農業は、重要な需要先です。ガス供給が制約されている地域では、ナフサは合成ガスユニットにとって不可欠な水素源であり続けています。塗料、コーティング、航空宇宙燃料、特殊化学品が残りの需要を占め、それぞれナフサの溶解性や炭化水素鎖の特性を特定の性能基準に活用しています。

# 地域分析

アジア太平洋地域は2025年にナフサ市場の43.65%のシェアを占め、石油化学と肥料の同期的な成長により、2031年まで4.65%のCAGRで成長すると予測されています。中国は2023年に過去最高の1480万バレル/日の原油を処理し、原料の自給自足を支えています。インドのポリマー需要は2028年までに3500万トンに達する見込みです。

北米は、コンデンセートスプリッターへの投資とシェール液体の生産増加により、構造的に軽質ナフサが過剰な状態が続いています。米国の精製能力は2023年に2%増加し、2024年初頭には稼働可能な公称能力が1840万バレル/日に達しました。しかし、NGLの供給急増が石油化学需要を転換させ、地域ナフサ市場の拡大ペースを抑制しています。

欧州のナフサ需要は、再生可能燃料生産が化石原料を代替するため、わずかに減少しています。しかし、残存する改質装置能力は芳香族チェーンと高オクタン価ガソリンブレンド原料を供給しています。

中東は、改質装置とクラッカーを組み合わせた統合プロジェクトを活用し、裁定取引の機会が開かれた際にアジアと欧州への限界供給者としての地位を確立しています。

南米とアフリカは、ナイジェリアのDangote製油所のようなプロジェクトを通じて影響力を増しており、この製油所は最大80 kbdのガソリンとナフサを生産し、地域の貿易バランスを徐々に変革するでしょう。

# 競争環境

世界のナフサ市場は非常に細分化された集中度を示しています。サウジアラムコは、恒力石化の10%株式取得やAMIRAL複合施設での合弁事業など、原料確保型の株式取得を通じて垂直統合を推進しています。TotalEnergiesは共同投資モデルを採用し、製油所システム内に混合原料クラッカーを組み込むことで、アップグレードマージンを獲得し、炭素強度を削減しています。

中国石油化工のようなアジア太平洋地域の企業は、国内需要と政府支援を活用して、新規生産能力を通じて規模を追求し、既存の輸出業者に挑戦しています。中東の精製業者は輸出志向の専門化を重視し、改質油、芳香族、軽質ナフサをアジアに長期供給契約で販売し、稼働率を保護しています。欧米のスーパーメジャーは、新規のグリーンフィールドプラント建設よりも、既存資産のボトルネック解消やスプリッター/ハイドロクラッカーの柔軟性追加に注力しており、資本規律とエネルギー転換の優先順位を反映しています。

競争は、バイオナフサや化学リサイクルといった技術的差別化にますます依存しています。パイロリシス油アップグレードのスタートアップ企業は、既存の精製業者と協力して、リサイクル原料をクラッカーの原料にブレンドしています。競争は、低炭素分子の確保、エネルギー効率の最適化、規制リスクを軽減するバランスの取れた製品ポートフォリオの構築にますますかかっています。

主要企業:

BP p.l.c.、中国石油化工、エクソンモービル・コーポレーション、シェルplc、サウジアラビア石油会社

# 最近の業界動向

* 2025年4月: QatarEnergyはシェルと、最大1800万トンのナフサを供給する画期的な20年契約を締結しました。この長期契約は、供給の安定性を高め、世界のナフサ市場におけるQatarEnergyの地位を強化し、価格動向に影響を与え、下流産業への信頼性の高いサプライチェーンを確保すると期待されています。

* 2025年1月: Indian Oil Corporation Ltd.は、オリッサ州政府と、パラディップ港町に推定6100億インドルピーを投じてナフサクラッカープロジェクトを開発する覚書を締結しました。このプロジェクトは、生産能力を増強することでナフサ市場を大幅に強化すると期待されています。

ナフサ市場に関する本レポートは、炭素原子数5~10個の炭化水素分子の混合物である軽質可燃性液体「ナフサ」の市場を詳細に分析しています。主に直鎖アルカンで構成されますが、シクロヘキサンや芳香族化合物も含まれます。本調査は、ナフサ市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、および将来の展望を包括的に提供するものです。

市場規模と成長予測では、ナフサ市場は2026年には135万トンと評価され、2031年までに164万トンに達すると予測されており、堅調な成長が見込まれています。

タイプ別では、2025年に軽質ナフサが57.62%のシェアを占め、市場を牽引しています。これは、スチームクラッカーにおいて最高の ethylene 収率をもたらすためです。供給源別では、バイオナフサが2026年から2031年にかけて年平均成長率(CAGR)5.42%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が世界の需要の43.65%を占める最大の市場であり、スチームクラッカーや統合型精製所の建設がナフサ原料への依存を高めていることがその要因です。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* アジアのスチームクラッカーにおけるオレフィンおよび芳香族原料の需要急増。

* 中東における精製所アップグレードプロジェクトとナフサ改質装置の統合。

* インドにおける肥料需要の増加。

* 米国メキシコ湾岸(USGC)における軽質ナフサ生産を目的としたコンデンセートスプリッターへの投資増加。

* 再生可能燃料義務化に裏打ちされたバイオナフサの生産拡大。

一方で、市場の成長を阻害する要因も存在します。

* 米国における低コストの天然ガス液(NGL)による代替。

* 原油とナフサのスプレッドの変動によるクラックマージンの低下。

* 低炭素代替品やリサイクル原料への規制強化。

競争環境については、Alexandria Mineral Oils Company、BP、Chevron Phillips Chemical、中国石油化工、ENEOSホールディングス、Exxon Mobil、Formosa Petrochemical、出光興産、Indian Oil Corporation、Kuwait Petroleum Corporation、LG Chem、LyondellBasell Industries、PetroChina、Petróleos Mexicanos、PTT Global Chemical、QatarEnergy、Reliance Industries、SABIC、Sasol、Saudi Arabian Oil、Shell、SK、TotalEnergiesなど、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルが本レポートで提供されています。

本レポートでは、ナフサ市場をタイプ(軽質ナフサ、重質ナフサ)、供給源(精製所ベース、バイオナフサ、その他)、最終用途産業(石油化学、農業、塗料・コーティング、航空宇宙、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)別に詳細にセグメント化し、各セグメントの市場規模と予測を数量(キロメートルトン)ベースで分析しています。調査方法論、バリューチェーン分析、ポーターのファイブフォース分析、原料分析なども含まれています。

市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアのスチームクラッカーからのオレフィンおよび芳香族原料の需要急増

- 4.2.2 中東における製油所アップグレードプロジェクトとナフサ改質装置の統合

- 4.2.3 インドにおける肥料需要の増加

- 4.2.4 軽質ナフサ生産を目的としたUSGCコンデンセートスプリッターへの投資増加

- 4.2.5 再生可能燃料義務付けに裏打ちされたバイオナフサの規模拡大

- 4.3 市場の阻害要因

- 4.3.1 米国における天然ガス液の需要

- 4.3.2 原油とナフサのスプレッドの変動がクラックマージンを損なう

- 4.3.3 低炭素代替品およびリサイクル原料に対する規制の推進

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 原料分析

5. 市場規模と成長予測(数量および金額)

- 5.1 種類別

- 5.1.1 軽質ナフサ

- 5.1.2 重質ナフサ

- 5.2 供給源別

- 5.2.1 精製所ベース

- 5.2.2 バイオナフサ

- 5.2.3 その他

- 5.3 最終用途産業別

- 5.3.1 石油化学

- 5.3.2 農業

- 5.3.3 塗料・コーティング

- 5.3.4 航空宇宙

- 5.3.5 その他の産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の地域(中東・アフリカ)

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alexandria Mineral Oils Company

- 6.4.2 BP p.l.c.

- 6.4.3 Chevron Phillips Chemical Company LLC

- 6.4.4 China Petrochemical Corporation

- 6.4.5 CNPC

- 6.4.6 ENEOS Holdings Inc.

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Formosa Petrochemical Corporation

- 6.4.9 Idemitsu Kosan Co.,Ltd.

- 6.4.10 Indian Oil Corporation Ltd.

- 6.4.11 Kuwait Petroleum Corporation

- 6.4.12 LG Chem

- 6.4.13 LyondellBasell Industries Holdings B.V.

- 6.4.14 MGT Petroil

- 6.4.15 PetroChina Company Limited

- 6.4.16 Petróleos Mexicanos

- 6.4.17 PTT Global Chemical Public Company Limited

- 6.4.18 QatarEnergy

- 6.4.19 Reliance Industries Limited

- 6.4.20 SABIC

- 6.4.21 Sasol Limited

- 6.4.22 Saudi Arabian Oil Co.

- 6.4.23 Shell plc

- 6.4.24 SK Inc.

- 6.4.25 TotalEnergies

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ナフサは、原油を常圧蒸留する際に得られる、沸点範囲が比較的低い軽質な炭化水素留分を指します。一般的には、沸点が摂氏30度から200度程度の範囲にある留分であり、ガソリンと灯油の中間的な性質を持つことが多いです。化学的には、パラフィン系、ナフテン系、芳香族系の様々な炭化水素の混合物であり、「粗製ガソリン」とも呼ばれますが、自動車燃料としてのガソリンとは異なり、主に石油化学製品の基礎原料として利用される点が特徴です。その組成は原油の種類や精製プロセスによって大きく異なります。

ナフサにはいくつかの種類があり、その用途も異なります。まず、沸点範囲によって「軽質ナフサ」と「重質ナフサ」に大別されます。軽質ナフサは沸点範囲が低く、主にパラフィン系炭化水素を多く含み、エチレンやプロピレンといったオレフィン類の製造に適しています。一方、重質ナフサは沸点範囲が高く、ナフテン系や芳香族系炭化水素を多く含み、ベンゼン、トルエン、キシレン(BTX)などの芳香族化合物の製造や、ガソリン基材の改質原料として利用されます。また、原油の直接蒸留で得られる「ストレートランナフサ」と、熱分解や接触分解プロセスで生成される「分解ナフサ」といった分類もあります。

ナフサの最も主要な用途は、石油化学製品の原料です。特に、ナフサを高温で熱分解する「ナフサ分解(クラッキング)」プロセスを通じて、エチレン、プロピレン、ブタジエンといった基礎的なオレフィン類が製造されます。これらのオレフィン類は、ポリエチレン、ポリプロピレンなどのプラスチック、合成ゴム、合成繊維、さらには様々な化学薬品の原料となり、現代社会のあらゆる製品に不可欠な素材となっています。また、接触改質プロセスによって、ナフサからベンゼン、トルエン、キシレン(BTX)などの芳香族化合物が製造され、これらもプラスチック、塗料、医薬品、合成繊維などの幅広い製品の原料として利用されています。その他、ナフサは接触改質によってオクタン価を高め、ガソリンのブレンド成分としても使用されるほか、特殊なナフサは塗料や接着剤、洗浄剤などの溶剤としても利用されています。

ナフサの生産と利用には、様々な関連技術が不可欠です。原油からナフサを分離する最初の工程は「常圧蒸留」です。分離されたナフサは、その後の用途に応じてさらに処理されます。石油化学原料として利用されるナフサは、前述の「ナフサ分解」プラントでエチレンなどに変換されます。このプロセスは非常に高温で行われ、エネルギー効率の最適化が常に求められます。ガソリン基材や芳香族化合物製造のためには、触媒を用いてナフサの分子構造を変化させる「接触改質」技術が用いられます。また、ナフサ中に含まれる硫黄分は触媒の性能を低下させるため、「水素化脱硫」によって除去されます。さらに、オクタン価を向上させるために、直鎖パラフィンを分岐鎖パラフィンに変換する「異性化」技術も利用されます。これらの技術は、ナフサを効率的かつ高品質な製品に変換するために不可欠です。

ナフサの市場背景は、原油価格の動向に強く連動しています。ナフサは原油から精製されるため、原油価格の変動が直接的にナフサの価格に影響を与えます。また、世界の経済成長、特にアジア地域におけるプラスチックや化学製品の需要拡大が、ナフサの需要を牽引してきました。しかし、近年では北米でシェールガス由来のエタンが豊富に供給されるようになり、エチレン製造の原料としてナフサと競合する状況が生まれています。エタンはナフサに比べてエチレン収率が高く、価格も安価な場合が多いため、北米ではエタンクラッカーの建設が進み、世界の石油化学産業の競争環境に大きな変化をもたらしています。日本はナフサのほとんどを輸入に依存しており、国際的な価格変動や供給安定性が国内産業にとって重要な課題となっています。

将来の展望として、ナフサを取り巻く環境は大きな変革期を迎えています。地球温暖化対策としての脱炭素化の動きが加速する中で、化石燃料由来のナフサへの依存を減らす動きが強まることが予想されます。これに対応するため、廃食油やバイオマスを原料とする「バイオナフサ」の開発・実用化が進められています。バイオナフサは、既存のナフサ分解設備をそのまま利用できる「ドロップイン燃料」としての可能性も秘めており、持続可能な化学産業への移行に貢献すると期待されています。また、使用済みプラスチックを熱分解してナフサに戻し、再び化学原料として利用する「ケミカルリサイクル」技術の発展も注目されています。これにより、プラスチックの資源循環を促進し、新たなナフサ需要を生み出す可能性があります。新興国の経済成長に伴う化学製品需要は引き続き堅調であると見込まれますが、先進国ではリサイクルやバイオ由来原料へのシフトが進むことで、ナフサの供給源や利用形態が多様化していくでしょう。地政学的リスクやエネルギー安全保障の観点からも、ナフサの安定供給確保は引き続き重要な課題であり続けると考えられます。