鼻ポリープ治療市場 規模・シェア分析:成長トレンド・予測 (2025-2030年)

鼻ポリープ治療市場レポートは、薬物クラス(コルチコステロイド、抗生物質など)、投与経路(点鼻薬、経口錠剤・懸濁液など)、流通チャネル(病院薬局、小売薬局など)、エンドユーザー(病院など)、地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

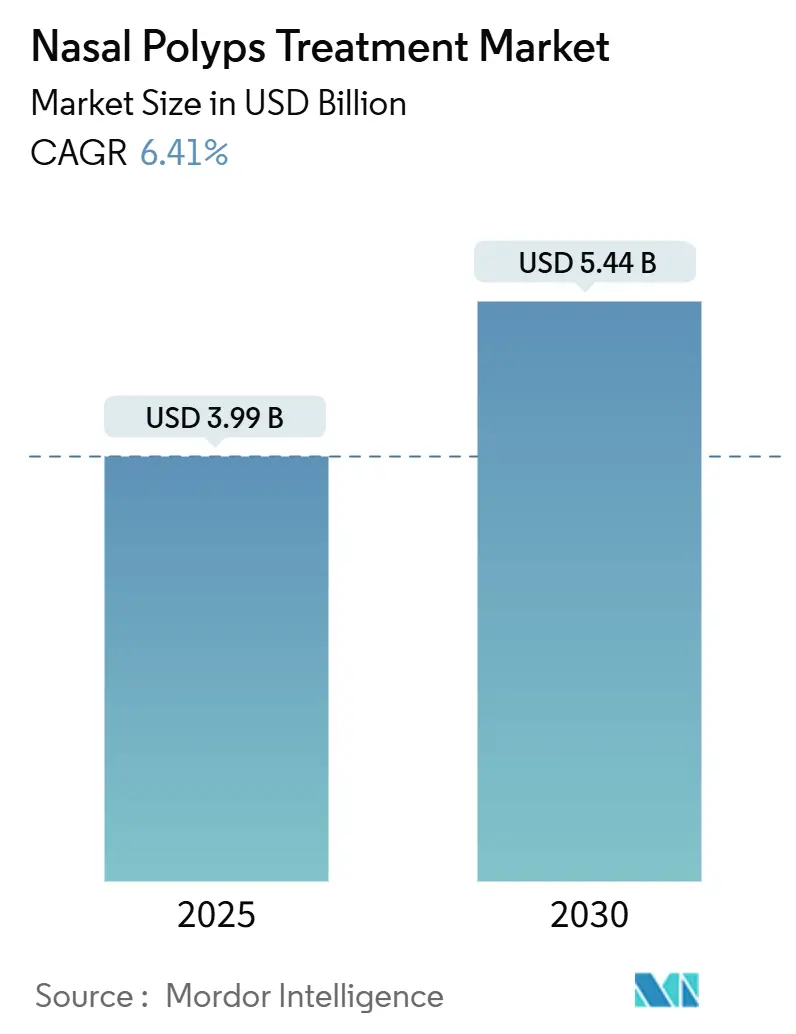

鼻茸治療市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には39.9億米ドルと評価され、2030年には54.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.41%です。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場分析

市場成長の推進要因:

1. 慢性副鼻腔炎(鼻茸を伴う)の有病率の増加: 環境汚染物質、都市型アレルゲン、高齢化人口の増加により、鼻茸を伴う慢性副鼻腔炎(CRSwNP)の世界的有病率は上昇しており、成人人口の約4%に影響を与えています。CRSwNP患者の約60%が喘息を併発しており、より効果的な治療法の必要性が高まっています。先進国では内視鏡検査の普及により診断率が向上していますが、新興国では耳鼻咽喉科の専門医不足が課題です。北米や欧州では、再発手術や全身性ステロイド使用による経済的負担が認識され、早期の生物学的製剤介入に関する政策議論が進んでいます。アジア太平洋地域では、急速な産業拡大と大気質の悪化が患者数の増加に寄与しています。

2. 治療プロトコルにおける生物学的製剤の採用拡大: デュピルマブ、テゼペルマブ、スタポキバートなどの標的型生物学的製剤は、鼻閉の緩和、鼻茸の縮小、手術率の低下に効果を示しており、難治性CRSwNPの治療ガイドラインにおいて優先順位が高まっています。デュピルマブの10代向け承認や、テゼペルマブの第III相WAYPOINT試験における手術介入の98%削減といった結果は、これらの製剤の競争力を高めています。医師は生物学的製剤と局所コルチコステロイドを併用することで、症状コントロールの強化を図っています。中国におけるスタポキバートの承認は、アジア太平洋地域でのプレミアム生物学的製剤の普及を加速させる戦略的な動きです。

3. 医療費の増加と耳鼻咽喉科手術へのアクセス改善: アジア太平洋地域では、2025年までに医療技術への支出が1400億米ドルに達すると予測されており、病院は高度な内視鏡、ナビゲーションシステム、術後ケアプラットフォームを導入しています。一方で、インドでは耳鼻咽喉科医が2万8000人あたり1人という資源のギャップがあり、非外科的生物学的製剤ルートの重要性が強調されています。遠隔耳鼻咽喉科(Tele-ENT)サービスは、地理的障壁を緩和し、自宅への薬剤配送を可能にするデジタル処方チャネルを促進しています。また、世界の耳鼻咽喉科デバイス売上高は2026年に139.9億米ドルに達すると予測されており、手術と薬物療法の両方への投資が市場全体の拡大を支えています。

4. 新規薬剤に対する好意的な規制承認と迅速審査指定: 規制当局は、CRSwNPの治療ギャップを埋めるため、複数のモノクローナル抗体に対し迅速審査や画期的な治療薬指定を付与し、審査プロセスを加速させています。GSKのデペモキマブは2025年3月にFDAの申請受理を受け、IL-5経路阻害薬の勢いを強調しています。鼻茸を伴わない慢性副鼻腔炎に対するXHANCEの2024年3月の承認は、隣接する副鼻腔炎表現型への適応拡大の先例となりました。FDA、EMA、中国NMPA間の調和は、重複する治験要件を削減し、世界的な発売を加速させています。

5. Tele-ENT相談の拡大と遠隔処方箋の履行: 遠隔医療の進展により、患者は専門医の診察をより容易に受けられるようになり、処方薬の自宅配送も可能になっています。

6. AIベースの診断ツールの統合: AIを活用した診断ツールは、早期発見率を向上させ、治療の迅速化に貢献しています。

市場成長の抑制要因:

1. 高額な治療費と生物学的製剤に対する限られた償還: 米国におけるデュピルマブの年間治療費は3万米ドルを超え、商業保険会社は事前承認の障壁を設けることで治療開始までの期間を長期化させています。費用対効果研究では生物学的製剤が全身性ステロイドを上回る質調整生存年数を示すものの、医療保険制度への予算影響は大きく、特に新薬パイプラインの拡大と相まってその負担は増大しています。低中所得国では、生物学的製剤の使用は自己負担可能な都市部の富裕層に限られることが多く、医療格差を広げています。

2. 鼻腔内インプラントに対する厳格な規制および安全性要件: 埋め込み型コルチコステロイドや吸収性足場デバイスは、生体適合性、非移動性、異質な解剖学的構造における長期的な粘膜安全性などを証明する必要があり、開発期間が長期化しています。FDAの市販後監視規則は、小規模なデバイス革新企業にとって追加的なコスト負担となり、資源がより明確な償還が見込める整形外科や心血管プログラムに転用されることがあります。

3. 新興市場における低い認知度と診断率: アフリカ、南アジア、ラテンアメリカなどの新興市場では、鼻茸に関する一般の認知度が低く、診断率も限定的であるため、治療へのアクセスが妨げられています。

4. 代替療法や市販薬との競合: 特に北米や欧州では、代替療法や市販の鼻腔スプレーなどが軽度から中程度の症状管理に利用されており、市場競争を激化させています。

セグメント分析:

1. 薬剤クラス別: 2024年には、コルチコステロイドが有利な価格設定と広範な処方医の認知度を背景に、鼻茸治療市場の42.34%を占めました。しかし、生物学的製剤が主導する「その他の薬剤クラス」セグメントは、その強力な実世界での有効性と多コホートへの適応拡大により、8.54%のCAGRで成長すると予測されています。抗生物質の使用は、病態メカニズムの焦点が感染症から2型炎症性ドライバーへと移行しているため減少傾向にあります。ロイコトリエン修飾薬は、喘息やアレルギー性鼻炎の併存疾患を持つ患者に処方されることが多いものの、鼻茸単独の治療薬としての市場シェアは限定的です。

このレポートは、鼻ポリープ治療市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

本調査における鼻ポリープ治療市場は、処方薬および市販薬(コルチコステロイド、抗生物質、ロイコトリエン阻害薬、抗ヒスタミン薬、承認された生物学的製剤)に加え、副鼻腔における良性ポリープの縮小または再発抑制に特化して適応される単回使用のステロイド埋め込み型デバイスを含みます。機能的内視鏡下副鼻腔手術(FESS)の施設費用や機器販売は、より広範な耳鼻咽喉科デバイスの領域に属するため、本市場の範囲からは除外されています。

2. 市場規模と成長予測

鼻ポリープ治療市場は、2025年に39.9億米ドルと評価されており、2030年までに54.4億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 鼻ポリープを伴う慢性副鼻腔炎(CRSwNP)の有病率の増加。

* 治療プロトコルにおける生物学的製剤の採用拡大。

* 医療費の増加と耳鼻咽喉科手術へのアクセス向上。

* 新規薬剤に対する好意的な規制承認と迅速審査指定。

* 遠隔耳鼻咽喉科診療と遠隔処方箋の普及。

* AIベースの診断ツールの統合による早期発見率の向上。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 生物学的製剤の高額な治療費と償還の制限。

* 鼻腔内インプラントに対する厳格な規制と安全性要件。

* 新興市場における疾患の認知度と診断率の低さ。

* 代替療法や市販薬との競合。

5. 主要な市場動向と洞察

* 地域別収益: 北米が42.45%の収益シェアで市場をリードしており、広範な生物学的製剤の適用範囲と先進的なデリバリーシステムの早期採用がその要因となっています。

* 最も成長の速い薬剤クラス: 生物学的製剤は、その優れた有効性と疾患修飾の可能性により、2030年まで年平均成長率8.54%で最も急速に成長するクラスです。

* オンライン薬局の影響: 遠隔医療と電子処方箋の普及により、オンライン薬局は年平均成長率9.34%で成長しており、維持療法用スプレーや特殊な生物学的製剤の自宅配送を可能にしています。

* 最も成長の速いデリバリー技術: 呼気送達システム(例:XHANCE)は、副鼻腔への薬剤沈着の改善と患者コンプライアンスの向上により、年平均成長率8.66%で成長すると予測されています。

* 生物学的製剤普及の限界: 年間3万米ドルを超える高額な治療費と、地域によって異なる償還基準が、特に新興市場における生物学的製剤の広範な採用を妨げる主な障壁となっています。

6. 市場セグメンテーション

レポートでは、以下の主要なセグメントに基づいて市場を詳細に分析しています。

* 薬剤クラス別: コルチコステロイド、抗生物質、ロイコトリエン阻害薬、その他の薬剤クラス。

* 投与経路別: 鼻腔スプレー、経口錠剤・懸濁液、注射剤/IV、呼気送達システム、埋め込み型デバイス。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、専門クリニック。

* エンドユーザー別: 病院、耳鼻咽喉科クリニック、外来手術センター、在宅医療。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

7. 競争環境

市場の競争環境については、市場集中度、市場シェア分析、およびSanofi S.A.、Regeneron Pharmaceuticals Inc.、GlaxoSmithKline Plcなどの主要企業18社のプロファイル(グローバルおよび市場レベルの概要、主要事業セグメント、財務、従業員数、市場ランク、製品・サービス、最近の動向分析を含む)が提供されています。

8. 調査方法

本レポートの調査は、耳鼻咽喉科医、アレルギー専門医、市場アクセス担当者への一次調査と、公的に利用可能な疫学データ、臨床ガイドライン、規制当局の承認記録、企業財務情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが適用され、データは毎年更新され、主要な薬剤承認や安全性撤回によって中間更新も行われます。

9. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の展望を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 鼻ポリープを伴う慢性副鼻腔炎の有病率の増加

- 4.2.2 治療プロトコルにおける生物学的療法の採用の増加

- 4.2.3 医療費の増加と耳鼻咽喉科手術へのアクセス

- 4.2.4 新規医薬品に対する好意的な規制承認と迅速審査指定

- 4.2.5 遠隔耳鼻咽喉科相談と遠隔処方箋調剤の拡大

- 4.2.6 AIベースの診断ツールの統合による早期発見率の向上

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と生物学的製剤に対する限られた償還

- 4.3.2 鼻腔インプラントに対する厳格な規制および安全要件

- 4.3.3 新興市場における低い認知度と診断率

- 4.3.4 代替療法および市販薬との競合

- 4.4 規制状況

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬物クラス別

- 5.1.1 コルチコステロイド

- 5.1.2 抗生物質

- 5.1.3 ロイコトリエン阻害剤

- 5.1.4 その他の薬物クラス

- 5.2 投与経路別

- 5.2.1 点鼻スプレー

- 5.2.2 経口錠剤 & 懸濁液

- 5.2.3 注射剤 / 静脈内

- 5.2.4 呼気送達システム

- 5.2.5 埋め込み型デバイス

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.3.4 専門クリニック

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 耳鼻咽喉科クリニック

- 5.4.3 外来手術センター

- 5.4.4 在宅医療環境

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Sanofi S.A.

- 6.3.2 Regeneron Pharmaceuticals Inc.

- 6.3.3 GlaxoSmithKline Plc

- 6.3.4 OptiNose Inc.

- 6.3.5 Intersect ENT Inc.

- 6.3.6 Teva Pharmaceutical Industries Ltd.

- 6.3.7 Merck & Co., Inc.

- 6.3.8 F. Hoffmann-La Roche AG

- 6.3.9 Novartis AG

- 6.3.10 Pfizer Inc.

- 6.3.11 AstraZeneca Plc

- 6.3.12 Allakos Inc.

- 6.3.13 Lyra Therapeutics Inc.

- 6.3.14 Medtronic Plc

- 6.3.15 Stryker Corporation

- 6.3.16 Amgen Inc.

- 6.3.17 Bristol Myers Squibb

- 6.3.18 Takeda Pharmaceutical Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鼻ポリープ治療について、その定義から将来展望まで、包括的にご説明いたします。

鼻ポリープとは、鼻腔や副鼻腔の粘膜が慢性的な炎症によって腫れ上がり、きのこ状やぶどうの房状に突出した良性の病変を指します。多くの場合、両側の鼻腔に発生し、アレルギー性鼻炎、喘息、アスピリン喘息(NSAIDs過敏喘息)など、他のアレルギー疾患や炎症性疾患を合併していることが少なくありません。特に近年注目されているのは、好酸球性副鼻腔炎という難治性の慢性副鼻腔炎に合併する鼻ポリープで、これは再発率が高く、嗅覚障害が重度になりやすい特徴があります。主な症状としては、鼻づまり、嗅覚障害、鼻水、後鼻漏(鼻水が喉に流れる感覚)、頭重感、顔面痛などが挙げられ、これらの症状は患者様の生活の質(QOL)を著しく低下させることが知られています。

鼻ポリープの治療は、主に薬物療法と手術療法の二本柱で行われます。まず薬物療法では、ステロイド点鼻薬が第一選択薬として広く用いられます。これは、ポリープの縮小や炎症の抑制に効果があり、比較的副作用が少なく長期的な使用が可能です。重症例や手術前後の炎症を強力に抑える目的で、短期間の経口ステロイド薬が処方されることもありますが、全身性の副作用に注意が必要です。その他、アレルギー症状を緩和する抗アレルギー薬や抗ヒスタミン薬、喘息を合併している場合に有効なロイコトリエン受容体拮抗薬などが用いられることがあります。細菌感染が疑われる場合には抗菌薬が併用されることもあります。近年、治療の選択肢として大きく注目されているのが生物学的製剤です。これは、特定の免疫細胞や炎症性サイトカインの働きを標的とする薬剤で、特に既存の治療法で効果が不十分な重症の慢性副鼻腔炎(特に好酸球性副鼻腔炎)に合併する鼻ポリープに対して、劇的な効果を発揮することが報告されています。IL-4/IL-13、IgE、IL-5などを標的とする薬剤が開発されており、ポリープの縮小、嗅覚の改善、鼻づまりの軽減など、QOLの向上に大きく貢献しています。

薬物療法で十分な効果が得られない場合や、ポリープが非常に大きく鼻腔を完全に閉塞している場合、あるいは合併症がある場合には、手術療法が検討されます。現在の主流は、内視鏡下鼻副鼻腔手術(Endoscopic Sinus Surgery, ESS)です。これは、鼻孔から細い内視鏡を挿入し、モニターで鼻腔や副鼻腔の内部を観察しながら、ポリープや病変粘膜を切除する手術です。副鼻腔の自然開口部を広げ、換気と排泄を改善することで、炎症の再燃を防ぐことを目指します。手術の際には、高精細な内視鏡やマイクロデブリッダー(シェーバー)と呼ばれる専用の器具が用いられ、より安全かつ精密な手術が可能になっています。また、複雑な症例では、CT画像と連動したナビゲーションシステムを使用することで、手術中の位置情報をリアルタイムで確認し、重要な構造物への損傷リスクを低減することができます。手術後は、再発防止のために鼻洗浄やステロイド点鼻薬の継続、定期的な外来での経過観察が非常に重要となります。

鼻ポリープ治療に関連する技術は多岐にわたります。診断においては、鼻内視鏡による直接観察に加え、CTスキャンが病変の範囲や副鼻腔の骨構造、手術計画の立案に不可欠な情報を提供します。MRIは、腫瘍との鑑別や軟部組織の評価に有用です。嗅覚障害の程度を客観的に評価するための嗅覚検査や、アレルギーの原因を特定するためのアレルギー検査も行われます。手術技術の面では、前述の内視鏡やマイクロデブリッダー、ナビゲーションシステムの進化が目覚ましく、より低侵襲で安全な手術が可能になっています。一部の症例では、バルーン副鼻腔拡張術という、バルーンを用いて副鼻腔の開口部を広げる低侵襲な方法も選択肢となり得ます。薬物療法においては、ステロイド点鼻薬の改良や、生物学的製剤の多様化と適用拡大が、治療成績の向上に大きく貢献しています。

鼻ポリープ治療の市場背景としては、慢性副鼻腔炎の約10~20%に鼻ポリープが合併するとされており、人口の約1~4%が罹患していると推定されています。鼻づまりや嗅覚障害は、患者様の日常生活に大きな支障をきたし、仕事や学業の生産性低下、精神的な負担にもつながるため、QOLの改善が強く求められています。従来の治療では、特に好酸球性副鼻腔炎に合併する鼻ポリープは再発率が高く、難治性であることが課題でした。しかし、生物学的製剤の登場により、既存治療に抵抗性を示す重症難治例に対しても、新たな治療選択肢が提供され、市場は大きく変化しています。これらの薬剤は高価であるため、医療経済的な側面も考慮する必要がありますが、患者様のQOL向上への期待は非常に大きいものがあります。診断から治療、そして術後の長期的な管理まで、一貫したアプローチの重要性が認識されており、多職種連携による包括的なケアが推進されています。

将来展望としては、さらなる個別化医療の進展が期待されます。患者様の病態(炎症のタイプ、遺伝的要因など)を詳細に解析し、一人ひとりに最適な治療法を選択する「プレシジョンメディシン」の実現が目標です。新規の生物学的製剤の開発も活発に進められており、より効果的で副作用の少ない薬剤、あるいは異なる作用機序を持つ薬剤が登場することで、治療の選択肢がさらに広がるでしょう。手術においては、ロボット支援手術の導入や、より精密なナビゲーションシステムの進化により、さらに低侵襲で安全な手術が可能になる可能性があります。また、損傷した粘膜の再生や嗅覚機能の回復を目指す再生医療の研究も進められています。AI(人工知能)の活用も期待されており、診断支援、治療効果予測、再発リスク評価など、様々な場面での応用が検討されています。最終的には、鼻ポリープの発生メカニズムをさらに深く解明し、より効果的な予防法の確立や、患者様自身が治療に積極的に関わるセルフケアの推進も重要な課題となるでしょう。これらの進歩により、鼻ポリープに苦しむ多くの患者様のQOLが飛躍的に向上することが期待されています。