鼻腔スプリント市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

鼻腔スプリント市場レポートは、製品タイプ(鼻腔内スプリント、外部鼻腔スプリント)、材料(シリコーン、熱可塑性プラスチック、アルミニウム、生体吸収性ポリマー、複合材料)、用途(鼻中隔形成術、鼻形成術、鼻骨骨折、副鼻腔手術、再手術)、エンドユーザー(病院など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鼻腔スプリント市場の概要

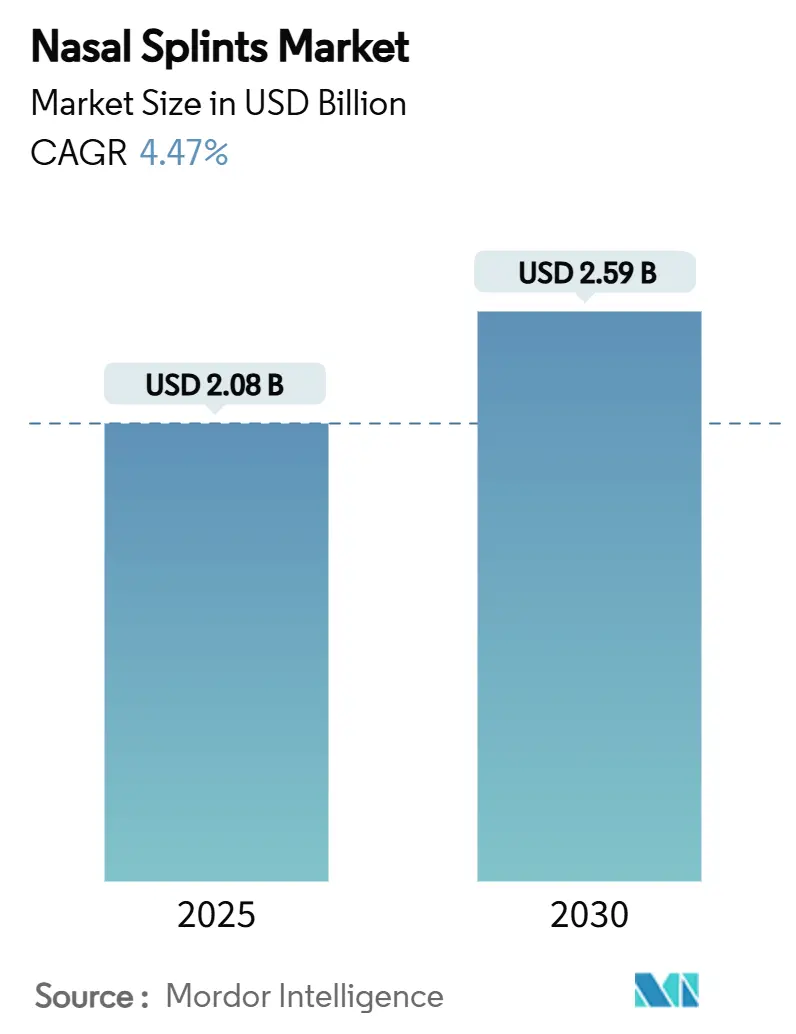

鼻腔スプリント市場は、2025年には20.8億米ドルに達し、2030年までに25.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.47%です。生体吸収性デバイスへの需要の高まり、外来診療所での耳鼻咽喉科(ENT)処置の普及、シリコーン不足によるコスト圧力などが市場を形成しています。特に、Stryker社のLATERAシステムのような生体吸収性インプラントは、手術室での再手術時間を削減することで、1症例あたり平均2,200米ドルの節約を生み出しています。米国鼻科学会によるこれらのインプラントへの支持は、保険償還を確保し、採用を加速させています。アジア太平洋地域では、手術件数の増加と医療費の拡大が重なり、急速な普及が見られ、低侵襲治療への世界的な移行を裏付けています。シリコーン価格が60%も高騰するなど、サプライチェーンの変動は、材料代替戦略を加速させています。

主要なレポートのポイント

* 製品タイプ別: 2024年には鼻腔内スプリントが市場シェアの59.65%を占め、外部スプリントは2030年までに7.67%の最速CAGRを記録すると予測されています。

* 素材別: 2024年にはシリコーンが市場シェアの43.72%を維持しましたが、生体吸収性ポリマーが8.82%のCAGRで成長を牽引しています。

* 用途別: 2024年には鼻中隔形成術が市場規模の37.48%を占めましたが、副鼻腔手術は2030年までに7.49%の最も高いCAGRを示す見込みです。

* エンドユーザー別: 2024年には病院が世界の市場シェアの53.23%を占めましたが、外来手術センターは2030年までに6.52%の最速成長チャネルとなっています。

* 地域別: 2024年には北米が世界の収益の34.77%を占めましたが、アジア太平洋地域は2030年までに6.43%のCAGRで拡大を牽引すると予測されています。

世界の鼻腔スプリント市場のトレンドと洞察

市場の推進要因

* 鼻損傷および副鼻腔手術の有病率の増加: スポーツ参加者の増加と高齢化により、鼻外傷や慢性副鼻腔炎の発生率が高まっています。重度の鼻気道閉塞症例の73%が鼻弁虚脱に起因しており、これは高度なスプリントで治療されるべき適応症です。内視鏡的副鼻腔手術では、3日を超えてスプリントの除去が遅れると粘膜の痂皮形成や再手術のリスクが高まるため、短期間のスプリント固定が重視されています。

* 低侵襲ENT処置の採用拡大: 外来診療所での処置は、手術室のコストを削減し、患者の回復を早めます。Stryker社のLATERAインプラントは、鼻弁虚脱の院内矯正を可能にし、施設費用を削減し、患者1人あたり2,200米ドルの節約をもたらします。

* 新興市場における医療費の増加: アジア太平洋地域の政府はENTインフラに資源を投入しており、鼻腔スプリント市場を刺激しています。インドの二次都市や三次都市では専門のENTクリニックが増加し、流通網が拡大しています。医療ツーリズムも地域の患者の流れを促進しています。

* 生体吸収性鼻腔スプリントの需要急増: 生体吸収性ポリマーは8.82%のCAGRを達成しており、患者が痛みを伴う除去処置を避けたいという願望に牽引されています。FDAによるASTM F2579-18基準の認識は、PLAおよびPGAデバイスの規制経路を明確にしています。

市場の抑制要因

* 術後の不快感と非遵守: スプリント除去の痛みを避けたいという患者の抵抗は、特に生体吸収性オプションが高価な場合、遵守を妨げます。シリコーンデバイスが72時間以上留置されると粘膜の痂皮形成が増加することが研究で確認されており、外科医は治癒目標と快適さのバランスを取る必要があります。

* 鼻腔内スプリントによる感染症および毒素性ショックのリスク: 鼻腔内スプリントはグラム陰性菌を宿す可能性があり、Klebsiella pneumoniaeの有病率により、多くのクリニックで術前スクリーニングが実施されています。塩化亜鉛コーティングはバイオフィルム形成を大幅に減少させますが、長期データが限られているため採用が遅れています。

* 医療用シリコーンおよびポリマーの供給不安定性: シリコーン価格の60%高騰など、サプライチェーンの変動は、マージンを圧迫し、代替材料の試用を加速させています。

* 新規生体吸収性材料に対する規制の不確実性: 新しい生体吸収性材料に対する規制の不確実性は、市場参入を妨げる可能性があります。

セグメント分析

* 製品タイプ別: 鼻腔内スプリントの優位性と生体吸収性による変革

2024年には鼻腔内デバイスが世界の収益の59.65%を占め、鼻中隔形成術や鼻形成術での確立された使用により、鼻腔スプリント市場のリーダーシップを支えています。複雑な鼻中隔湾曲に対するスリングブリッジ法は、背部不規則性なしに90%の成功率を示し、内部支持への依存を強化しています。外部スプリントは、スポーツ外傷の有病率と患者の快適性を重視した軽量な熱可塑性製品に牽引され、2030年までに7.67%のCAGRで成長する見込みです。

* 素材別: 生体吸収性ポリマーが市場ダイナミクスを再形成

2024年にはシリコーンが43.72%のシェアを占めていますが、調達担当者は現在、マージンを圧迫する高騰する投入コストに直面しており、代替製剤の試用を加速させています。生体吸収性ポリマーは、ASTMに準拠した規制ガイダンスによりPLA/PGAデバイスの要件が明確化され、8.82%の最速CAGRを記録しています。ABSなどの熱可塑性樹脂は、現場での熱成形が容易であるため、外部外傷ユニットで好まれています。

* 用途別: 副鼻腔手術が成長の牽引役に浮上

2024年には鼻中隔形成術が総収益の37.48%を占め、臨床ルーチンと鼻中隔湾曲の高い有病率を反映しています。機能的内視鏡的副鼻腔手術は、外科医が複雑なポリープや慢性副鼻腔炎に取り組むにつれて、副鼻腔手術用スプリントの7.49%のCAGRを支えています。鼻形成術は、新しい4段階の鼻中隔延長移植アプローチから恩恵を受けており、1年後に9.3/10の満足度を報告しています。

* エンドユーザー別: 外来センターが市場の進化を牽引

2024年には病院が鼻腔スプリント市場シェアの53.23%を占め、外傷や夜間監視を必要とする複雑な症例に対応しています。外来手術センターは、より低い包括払いと合理化された患者の流れを活用し、2030年までに6.52%のCAGRを記録しています。Stryker社のLATERAは外来での適合性を示しており、1処置あたり2,200米ドルの節約をもたらします。

地域分析

* 北米: 2024年には34.77%の収益を支配し、早期の技術採用と有利な償還制度に支えられています。鼻弁虚脱に対する新しいICD-10-CMコードは、診断精度を高め、高度なインプラントの請求の明確性を確保しています。

* アジア太平洋: 2030年までに6.43%のCAGRで最も急速に成長する地域です。中国とインドは二次都市全体でENTセンターに積極的に投資しており、日本は厳格な品質基準の下で生体吸収性試験を先駆けています。

* ヨーロッパ: ドイツと英国が内視鏡とインプラントの採用をリードし、安定した勢いを維持しています。フランスとイタリアでは選択的鼻形成術の件数が増加し、外部スプリントの需要を牽引しています。

* 中東およびアフリカ: サウジアラビアとUAEに注文が集中し、南アフリカがサハラ以南アフリカ全体の流通を支えています。ナイジェリアとエジプトでは、手術能力の向上に伴い、費用対効果の高いシリコーンスプリントの販売量が増加しています。

競争環境

鼻腔スプリント市場は中程度の集中度を示しています。Medtronic、Stryker、Smith+Nephewが推定41%のシェアを占め、特許取得済みの生体吸収性化学物質と使い捨て器具を活用しています。Integra LifeSciencesは2024年4月にAcclarentを買収し、ENT分野での事業を拡大しました。Olympusは、再処理コストを排除し、感染リスクを低減する使い捨て製品で差別化を図っています。素材科学が主要な競争分野であり、ベンダーはバイオフィルムリスクを抑制するために塩化亜鉛コーティングやPLA/PGAコポリマーを試験しています。

鼻腔スプリント業界の主要企業

* Medtronic plc

* Stryker Corporation

* Smith & Nephew plc

* Boston Scientific Corporation

* Olympus Corporation

最近の業界動向

* 2025年6月: FDAは、小児の鼻閉塞に対するAI対応ウェアラブルデバイスであるSonu Bandを承認しました。これは、この種の初の薬物不使用デバイスです。

* 2025年4月: 米国鼻科学会は、生体吸収性鼻腔インプラントを非実験的であると承認し、保険会社に償還を支持するよう促しました。

* 2024年4月: Integra LifeSciencesはAcclarentの買収を完了し、ENT製品ポートフォリオを拡大しました。

鼻腔スプリント市場レポートの概要

このレポートは、世界の鼻腔スプリント市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が含まれています。

市場規模と成長予測:

鼻腔スプリント市場は、2025年には20.8億米ドル、2030年には25.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の牽引要因:

市場の成長を促進する主な要因は以下の通りです。

* 鼻の損傷および副鼻腔手術の有病率の上昇。

* 低侵襲耳鼻咽喉科(ENT)手術の採用拡大。

* 新興市場における医療費の増加。

* 生体吸収性鼻腔スプリントの需要急増。

* 患者固有のスプリント製造における3Dプリンティング技術の統合。

* 外来手術センターの拡大。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 術後の不快感や患者の非遵守。

* 鼻腔内スプリント使用に伴う感染症や毒素性ショックのリスク。

* 医療グレードのシリコーンおよびポリマーの供給不安定性。

* 新規生体吸収性材料に対する規制の不確実性。

製品タイプと材料:

製品タイプ別では、鼻中隔形成術や鼻形成術で日常的に使用される鼻腔内スプリントが、収益の59.65%を占め、市場を牽引しています。外部鼻腔スプリントも重要なセグメントです。

材料別では、シリコーン、熱可塑性プラスチック(ABS、PVC)、アルミニウム、生体吸収性ポリマー(PLA、PGA)、複合・ハイブリッド材料が挙げられます。特に生体吸収性スプリントは、体内で溶解し、痛みを伴う除去処置が不要であるため、1症例あたり約2,200米ドルのコスト削減効果があり、その人気が高まっています。

用途とエンドユーザー:

主な用途には、鼻中隔形成術、鼻形成術、鼻骨骨折、副鼻腔手術、再手術などがあります。

エンドユーザーは、病院、外来手術センター、耳鼻咽喉科専門クリニックに分類されます。

地域別分析:

地域別では、アジア太平洋地域が最も急速に成長しており、手術件数の増加と医療費の拡大により、2030年まで年間平均成長率(CAGR)6.43%を記録すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場です。

競争環境:

市場には、Medtronic plc、Stryker Corporation、Smith & Nephew plc、Boston Scientific Corporation、Olympus Corporation、Integra LifeSciences Holdings Corporation、Karl Storz SE & Co. KG、Bausch Health Companies Inc.、Meril Life Sciences Pvt Ltd、SunMed LLC、Terumo Corporationなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。これらの企業は、製品とサービス、戦略的情報、最近の動向に基づいてプロファイルされています。

市場の機会と将来の展望:

レポートでは、市場における未開拓の分野や満たされていないニーズについても評価されており、今後の技術革新や製品開発の機会が示唆されています。

このレポートは、鼻腔スプリント市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 鼻の損傷および副鼻腔手術の有病率の増加

- 4.2.2 低侵襲耳鼻咽喉科処置の採用の増加

- 4.2.3 新興市場における医療費の増加

- 4.2.4 生体吸収性鼻腔スプリントの需要の急増

- 4.2.5 患者固有のスプリントのための3Dプリンティングの統合

- 4.2.6 外来手術センターの拡大

-

4.3 市場の阻害要因

- 4.3.1 術後の不快感と非遵守

- 4.3.2 鼻腔内スプリントによる感染症および毒素性ショックのリスク

- 4.3.3 医療グレードのシリコーンおよびポリマーの不安定な供給

- 4.3.4 新規生体吸収性材料に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ

- 5.1.1 鼻腔内スプリント

- 5.1.2 鼻外スプリント

-

5.2 材料

- 5.2.1 シリコーン

- 5.2.2 熱可塑性プラスチック (ABS, PVC)

- 5.2.3 アルミニウム

- 5.2.4 生体吸収性ポリマー (PLA, PGA)

- 5.2.5 複合材料およびハイブリッド材料

-

5.3 用途

- 5.3.1 鼻中隔形成術

- 5.3.2 鼻形成術

- 5.3.3 鼻骨骨折

- 5.3.4 副鼻腔手術

- 5.3.5 再手術

-

5.4 エンドユーザー

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門耳鼻咽喉科クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 スミス・アンド・ネフュー plc

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 オリンパス株式会社

- 6.3.6 インテグラ・ライフサイエンス・ホールディングス・コーポレーション

- 6.3.7 カールストルツ SE & Co. KG

- 6.3.8 バウシュ・ヘルス・カンパニーズ Inc.

- 6.3.9 メリル・ライフサイエンス Pvt Ltd

- 6.3.10 サンメッド LLC

- 6.3.11 テルモ株式会社

- 6.3.12 バイオメディカ・ドイチュラント GmbH

- 6.3.13 スピッグル・アンド・タイス・メディツィンテクニーク GmbH

- 6.3.14 フッド・ラボラトリーズ

- 6.3.15 ザイオン・メディカル

- 6.3.16 サミット・メディカル, LLC

- 6.3.17 KLS マルティン・グループ

- 6.3.18 ライノメッド Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鼻腔スプリントは、耳鼻咽喉科領域において、鼻腔内の手術後や外傷後に広く用いられる医療器具です。その主な目的は、鼻腔の適切な形状を維持し、組織の癒着を防ぎ、出血を抑制することにあります。鼻腔内に挿入されることで、手術によって不安定になった組織を内側から支持し、治癒過程を円滑に進める役割を担います。素材としては、シリコン、プラスチック、あるいは生体吸収性ポリマーなどが用いられ、それぞれ異なる特性と用途を持っています。患者さんの術後の快適性や治療効果に大きく影響するため、その選択と使用は非常に重要視されています。

鼻腔スプリントには、主に内部スプリントと外部スプリントの二種類が存在します。内部スプリントは、鼻腔内に挿入され、鼻中隔や鼻甲介などの組織を内側から支持するものです。その中でも、シリコン製スプリントは柔軟性があり、鼻腔の複雑な形状にフィットしやすく、比較的長期間の留置が可能です。呼吸路を確保するためのエアウェイが内蔵されたタイプや、止血材が一体化したタイプも存在し、術後の呼吸困難や出血リスクの軽減に貢献します。一方、プラスチック製スプリントはより硬質な支持が必要な場合に用いられます。近年注目されているのが、生体吸収性スプリントです。これは、体内で徐々に分解・吸収される素材で作られており、抜去のための再受診や処置が不要となるため、患者さんの負担を大幅に軽減します。外部スプリントは、鼻骨骨折などの外傷後に、鼻の外部から形状を固定・保護するために使用されるもので、ギプスや熱可塑性プラスチックなどが用いられます。内部スプリントと併用されることも多く、鼻の全体的な安定化を図ります。

鼻腔スプリントの用途は多岐にわたります。最も一般的なのは、鼻中隔矯正術後の使用です。鼻中隔の湾曲を矯正した後に、その安定化を図り、左右の鼻腔壁が癒着するのを防ぐ目的で挿入されます。また、鼻形成術後には、形成された鼻の形状を維持し、組織が適切に癒合するのを助けるために用いられます。鼻骨骨折の場合には、骨片の整復後にその位置を固定し、鼻の形状を保つために内部または外部スプリントが使用されます。さらに、鼻茸切除術や下鼻甲介手術などの鼻腔内手術後には、術後の出血を抑制し、鼻腔の開存性を維持し、瘢痕による狭窄を防ぐ目的でスプリントが活用されます。重度の鼻出血に対しては、止血材が一体化したスプリントが圧迫止血のために用いられることもあります。このように、鼻腔スプリントは、手術の成功と術後の良好な経過に不可欠な役割を担っています。

関連技術の進化は、鼻腔スプリントの機能性と応用範囲を大きく広げています。現代の耳鼻咽喉科手術の多くは内視鏡下で行われ、精密な手術操作とスプリントの正確な挿入が可能になっています。近年では、3Dプリンティング技術の進歩により、患者さん個々の鼻腔形状に合わせたカスタムメイドのスプリントを製作することが可能になりつつあります。これにより、フィット感が向上し、より効果的な支持と快適性が期待されます。また、生体吸収性材料の改良は、抜去不要なスプリントの普及を加速させています。さらに、薬剤溶出型スプリントの開発も進んでおり、スプリントから炎症抑制剤や抗菌剤を徐々に放出することで、術後の炎症や感染のリスクを低減し、治癒を促進する効果が期待されています。これらの技術は、画像診断技術と連携し、術前の詳細な評価に基づいて最適なスプリントを選択・設計することを可能にしています。

鼻腔スプリントの市場は、耳鼻咽喉科領域における手術件数の増加に伴い、安定した需要が見込まれています。主要な医療機器メーカーが国内外で製品を供給しており、常に新しい素材や機能を持つスプリントの開発競争が繰り広げられています。市場のトレンドとしては、患者さんの負担軽減を目的とした生体吸収性スプリントや、術後の呼吸を楽にするエアウェイ付きスプリントへの需要が高まっています。また、術後合併症の減少を目指した薬剤溶出型スプリントや、個別化医療に対応するカスタムメイドスプリントの開発も活発です。しかし、高機能なスプリントはコストが高くなる傾向があり、保険適用範囲や医療経済性とのバランスが課題となることもあります。また、スプリントの留置期間中の感染リスク管理も重要な課題の一つです。

将来的に、鼻腔スプリントはさらなる進化を遂げると予測されます。個別化医療の進展は、3Dプリンティング技術の普及により、患者さん一人ひとりの鼻腔に完全にフィットするオーダーメイドスプリントの実現を加速させるでしょう。これにより、治療効果の最大化と患者さんの快適性の向上が期待されます。機能性の面では、より効果的な薬剤溶出型スプリントの開発が進み、炎症抑制や感染予防だけでなく、組織再生を促す薬剤を放出するスプリントも登場するかもしれません。生体適合性の高い新素材の開発も継続され、アレルギー反応のリスクを低減し、より長期間の留置にも対応できるようになるでしょう。さらに、センサーを内蔵したスマートスプリントが登場し、鼻腔内の温度、湿度、炎症マーカーなどをリアルタイムでモニタリングし、術後の経過観察や合併症の早期発見に貢献する可能性も考えられます。ロボット支援手術との連携により、スプリントのより精密な挿入が可能になり、再生医療との融合によって、組織の治癒を積極的に促すスプリントも開発されるかもしれません。最終的には、これらの技術革新が、患者さんのQOL(生活の質)を飛躍的に向上させることに繋がると期待されています。