点鼻薬市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

鼻腔スプレー市場レポートは、製品タイプ(ステロイド、抗ヒスタミン、血管収縮剤、生理食塩水、複合型・その他)、処方タイプ(OTC、処方薬)、流通チャネル(小売薬局、病院薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鼻腔スプレー市場の概要

はじめに

鼻腔スプレー市場は、非侵襲的治療法の継続的な採用、処方薬から一般用医薬品(OTC)への移行、中枢神経系(CNS)および救急医療用途のパイプライン拡大により、堅調な需要が見られます。ステロイドスプレーが依然として収益の基盤である一方、単一デバイスでの治療レジメンを求める臨床医のニーズに応える複合製品が急速に成長しています。消費者のセルフケア志向はOTC製品の優位性を強化し、エピネフリンやエスケタミンなどの複雑な薬剤に対する規制当局の承認は、より高価値の処方薬市場を切り開いています。流通パターンはオムニチャネル小売を反映しており、実店舗の薬局が依然として主導していますが、Eコマースの急速な成長がラストワンマイル配送と価格設定のダイナミクスを再構築しています。競争は中程度で、主要ブランドは製品ラインの拡充、防腐剤不使用製剤、環境に配慮したパッケージを通じてシェアを守り、新興企業は鼻から脳への薬剤送達や針なしワクチン接種のニッチ市場を開拓しています。

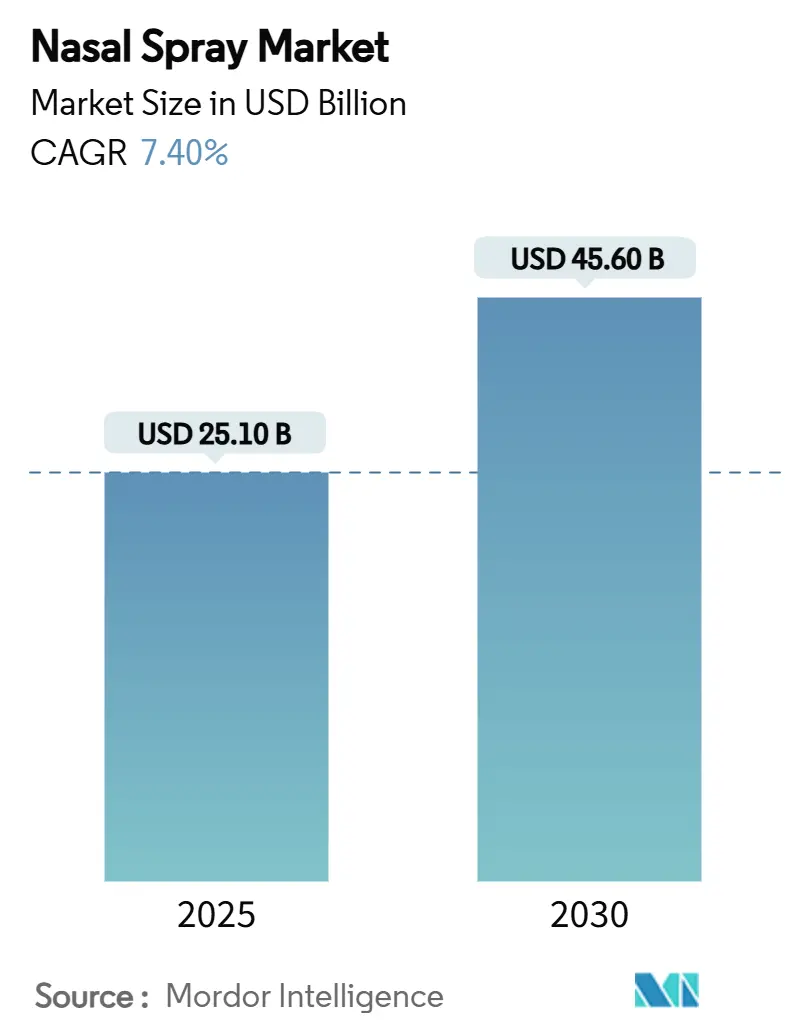

市場規模と成長予測

鼻腔スプレー市場は、2025年には251億米ドルに達し、2030年までに456億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.4%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 251億米ドル

* 2030年の市場規模: 456億米ドル

* 成長率(2025年~2030年): 7.40% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場動向と洞察(促進要因)

1. アレルギー性鼻炎の有病率の増加:

4億人以上がアレルギー性鼻炎に苦しんでおり、都市部の大気汚染の悪化が症状の重症度を増しています。コルチコステロイドおよび抗ヒスタミン薬スプレーに対する持続的な需要があり、アゼラスチンとフルチカゾンなどの複合製剤は優れた症状管理を提供し、救急薬の使用を短縮します。小児科分野は依然として未開拓であり、アレルゲンバリア剤は全身性副作用なしに良好な有効性を示しています。2024年までに直接医療費はすでに110億米ドルを超えており、この慢性疾患の経済的規模を裏付けています。

2. セルフメディケーションとOTC利用の増加:

消費者が利便性とコスト削減を追求するにつれて、セルフケアへの嗜好が高まり続けています。OTC医薬品市場全体は2025年に400億米ドルを超え、年間3.5%で拡大しており、ミレニアル世代は鼻腔用充血除去剤や生理食塩水洗浄液の購入頻度が最も高いと報告されています。FDAによる処方薬からOTCへの移行の先例、特にバイエルのアステプロ抗ヒスタミン薬スプレーは、消費者への直接アクセスを一般化しました。買い物客の61%は依然として店舗での薬剤師の指導を重視していますが、2028年までにOTC販売量の3分の1がオンラインになると予想されています。

3. 中枢神経系(CNS)治療における鼻腔内薬物送達の拡大:

鼻から脳への輸送は血液脳関門を回避し、神経学的薬剤の迅速な作用発現を可能にします。治療抵抗性うつ病に対するエスケタミン鼻腔スプレー(Spravato)のFDA承認は、この経路の有効性を証明しました。レボドパ鼻腔スプレーを用いたパーキンソン病の臨床試験では、経口投与と比較してバイオアベイラビリティの改善が示されています。ボルネオール修飾脂質を含むナノ粒子キャリアは、安定性とターゲティングを向上させ、アルツハイマー病、自閉症、不安症治療薬のパイプラインを加速させています。

4. 針なしワクチン接種プラットフォームの需要急増:

公衆衛生機関は、呼吸器ウイルス制御に粘膜免疫が不可欠であると考えています。鼻腔ワクチンは侵入部位で分泌型IgAを誘発し、鋭利物廃棄物の物流を回避します。大学の研究では、鼻腔内ブースターが筋肉内投与と比較してより強力な気道免疫を生成することが示されています。インフルエンザ、RSV、将来のコロナウイルスに対する候補は後期臨床試験段階にあり、スプレーはパンデミック対策の主力として位置付けられています。

5. Eコマースの急速な普及:

Eコマースは、摩擦のない補充、動的な価格設定、宅配を活用して成長しています。Amazon Pharmacyは米国の主要都市で即日配送を拡大し、CVSは処方箋更新のための遠隔診療を組み込んでいます。クイックコマース事業者は、高回転のOTC製品に対して2時間配送を試験的に導入しています。電子処方箋や安全なコールドチェーン包装に関する規制緩和は、遠隔チャネルのリスクをさらに軽減しています。

6. 防腐剤不使用製剤の採用:

消費者は防腐剤不使用の製剤を好み、刺激の軽減を期待しています。スタンフォード大学の研究では、酸性化生理食塩水が滅菌状態を維持することが確認されており、より穏やかな慢性使用プロファイルに向けたパイプライン設計を導いています。

主要な市場動向と洞察(抑制要因)

1. 慢性的な充血除去剤使用による有害事象:

オキシメタゾリンやキシロメタゾリンの長期使用は、薬剤性鼻炎を引き起こし、リバウンド性鼻閉や依存症につながり、再購入量を減少させる可能性があります。重度の使用障害の症例が文書化されたことで、より厳格な使用ガイドラインが促され、ステロイド、抗ヒスタミン薬、生理食塩水などの代替品への転換が奨励されています。

2. 推進剤およびプラスチックの持続可能性に関する厳格な規制:

ハイドロフルオロカーボン(HFC)推進剤や使い捨てプラスチックに対する環境規制が強化されています。米国消費者製品安全委員会は2024年にHFCベースのエアゾールダスターの段階的廃止を提案し、EUは地球温暖化係数(GWP)の高い推進剤の使用を段階的に削減することを義務付けています。ハネウェルのSolstice Airやアプタール社の金属不使用ポンプ設計は、費用のかかるコンプライアンス要件に対する業界の対応を示しています。

3. ジェネリック医薬品およびストアブランドによるOTC価格の浸食:

特に北米とヨーロッパでは、ジェネリック医薬品やストアブランドとの競争により、OTC製品の価格浸食が深刻な圧力となっています。

4. プソイドエフェドリンおよびコデインに対する成分の精査:

プソイドエフェドリンやコデインなどの成分に対する規制当局の監視が強化されており、北米とEUが主な焦点ですが、アジア太平洋地域にも波及しています。

セグメント分析

1. 製品タイプ別:ステロイドが主導し、複合製剤が加速

* ステロイドスプレー: 2024年の収益の41.2%を占め、アレルギー性鼻炎および慢性副鼻腔炎に対する強力な有効性が基盤となっています。2025年3月にFDAが非ポリープ性慢性副鼻腔炎(CRS)に対するフルチカゾンプロピオン酸エステル(XHANCE)を承認したことで、このクラスの市場規模はさらに拡大しています。成熟した市場であるにもかかわらず、防腐剤不使用および少量液滴製剤が、液漏れや喉の垂れ込みの苦情を減らすことで、徐々に販売量を増やしています。

* 複合スプレー: 12.0%のCAGRで最も急速に成長しており、デュアルメカニズムの症状コントロールにより、症状緩和までの時間を短縮しています。オロパタジンとモメタゾン、またはアゼラスチンとフルチカゾンを組み合わせた製品は、ランダム化比較試験で臨床的に優れた性能が文書化されています。ガイドライン作成機関が中等度から重度の疾患に対する複合製剤の第一選択療法をますます推奨するにつれて、この高価格帯の鼻腔スプレー市場は拡大すると予想されます。

* 抗ヒスタミン薬製品: 処方薬からOTCへの移行の恩恵を受けていますが、販売量の伸びは季節的な変動によって抑制されています。

* 充血除去剤スプレー: 依存症の懸念と表示制限により、販売量に圧力がかかっています。

* 生理食塩水および天然成分ライン: 日常の衛生用途や小児の症状緩和で成功しており、親の安全への期待に応えるエッセンシャルオイルベースの防腐剤が役立っています。ケルセチン架橋キトサン粒子などのナノテクノロジーを応用したキャリアは、粘膜滞留時間を改善し、次世代のイノベーションを示唆しています。

2. 処方タイプ別:OTCの優位性と高価値処方薬の革新

* OTC製品: 2024年の鼻腔スプレー市場シェアの64.2%を占め、量販店のリーチと消費者のなじみ深さによってその地位が守られています。スポンサーが堅牢な実世界安全性データを提供し、軽度から中等度の症例に対するセルフケアをデフォルトと位置付けることで、OTCへの転換が続いています。一方、デジタルファーストの薬局は、アルゴリズムに基づいた補完的なOTCアレルギー治療薬のクロスセルを通じて、バスケットサイズを拡大しています。

* 処方薬: 高度な急性期治療薬の承認に支えられ、9.3%のCAGRで成長しています。FDAが2024年8月に承認したネフィーエピネフリンスプレー(針なしアナフィラキシー救急治療薬としては初)は、特殊な製剤が高価格と保護された流通をどのように実現できるかを示しています。保険会社のポリシーが採用に影響を与え、保険会社はDymistaのような高価な複合製剤をカバーする前にステロイドの試用失敗を要求することが多く、米国患者による国内価格の4分の1での国境を越えた調達を促しています。

* 処方薬開発者は、防腐剤不使用技術にも注目しています。スタンフォード大学の研究結果は、酸性化生理食塩水が滅菌状態を維持することを確認しており、より穏やかな慢性使用プロファイルに向けたパイプライン設計を導いています。

3. 流通チャネル別:小売の強みとデジタルの破壊

* 小売薬局: 2024年の収益の45.9%を占め、即時の製品アクセスと、用量沈着と治療結果を決定するスプレー技術に関する薬剤師のカウンセリングを活用しています。

* 病院薬局: 特に監視下で投与されるCNS薬剤やアナフィラキシーの緊急在庫など、専門的な急性期適応症を扱っています。

* E-薬局: 14.2%のCAGRで拡大しており、摩擦のない補充、動的な価格設定、宅配を活用しています。Amazon Pharmacyは米国の主要都市で即日配送を拡大し、CVSは処方箋更新のための遠隔診療を組み込んでいます。クイックコマース事業者は、高回転のOTC製品に対して2時間配送を試験的に導入しています。電子処方箋や安全なコールドチェーン包装に関する規制緩和は、遠隔チャネルのリスクをさらに軽減しています。

地域分析

1. 北米: 2024年には34.7%の収益シェアを占め、最も重要な地域貢献者でした。米国は、アナフィラキシーに対するネフィーや片頭痛に対するザブズプレットなど、画期的なスプレーのFDA承認が頻繁に行われ、受容的な規制経路を示しています。高い保険加入率、臨床医のなじみ深さ、強力な消費者向け広告が急速な採用を促進しています。カナダとメキシコは、国境を越えた貿易協定と拡大するユニバーサルケア処方集を通じて、販売量を増やしています。ARS PharmaceuticalsとALK-Abellóの共同プロモーションは、約20,000人の米国の医療専門家をターゲットにしており、洗練された市場投入戦略を示しています。

2. アジア太平洋地域: 2030年までに10.9%のCAGRで最も急速に成長する地域です。可処分所得の増加、都市化に伴うアレルギー発生率の増加、鼻腔ワクチン接種の受け入れ拡大が推進力となっています。インドでのBharat BiotechのiNCOVACCとGlenmarkのFabiSprayの発売は、新規適応症に対する規制当局の支援を強調しています。中国、日本、オーストラリアは大きな対象市場であり、ARS Pharmaceuticalsはすでにこれらの管轄区域でライセンス提携の下、ネフィーの承認申請を行っています。国内メーカーは、コスト優位性のある生産と地域特有のフレーバーやデバイスの人間工学を組み合わせ、地元消費者の間で魅力を広げています。

3. ヨーロッパ: 厳格な治療および環境基準に支えられ、持続可能なパッケージの早期採用を促し、安定した中程度の単一桁成長を記録しています。欧州医薬品庁は、EURネフィーアドレナリンスプレーに8年間のデータ独占権と10年間の市場保護を2024年8月に付与しました。ドイツ、フランス、イタリア、スペイン、英国などの主要市場は、成熟した薬局ネットワークと高いアレルギー性鼻炎の有病率を特徴としています。エコデザインの義務化は、リサイクル可能なポンプと低GWP推進剤への移行を加速させています。ブレグジット後の二重申請要件は、発売までの期間を長くしましたが、専門的な規制コンサルタントの機会も生み出しました。

競争環境

鼻腔スプレー業界は中程度の統合度を示しています。上位5社が2024年の世界収益の約50%を占めました。グラクソ・スミスクライン、バイエル、ビアトリスは、既存ブランド、広範な販売契約、規模の経済を活用して、既存の地位を守っています。バイエルのアステプロOTCへの移行やビアトリスのジェネリックポートフォリオの多様化は、ライフサイクル管理戦略の典型です。

新興企業は、新規APIと高度な送達システムを組み合わせることでニッチ市場を開拓しています。ARS Pharmaceuticalsは、針なしアナフィラキシー治療をリードしており、1年以内に米国とEUの両方で承認を獲得しました。ALK-Abellóとの提携により、詳細なコストを分散させながら医師へのリーチを倍増させています。主要なデバイスサプライヤーであるアプタールファーマは、無機的な動きを通じてその優位性を拡大しています。SipNose資産の1250万米ドルでの買収は、鼻から脳への沈着を改善する独自のプルームエンジニアリング技術を提供します。さらに、2025年1月に発売された初の金属不使用で完全にリサイクル可能なポンプは、環境規制を予測し、CMOパートナーシップを差別化しています。

特許状況は、新規化学物質ではなく、デバイスと製剤の進歩を特徴としています。用途は、フルチカゾンのバイオアベイラビリティを改善するための厳密に制御された粒子サイズ分布から、欠乏症管理を目的としたビタミンB12栄養スプレーまで多岐にわたります。ナノ粒子およびリポソームキャリアを採用する新興企業は、全身バイパスが明確な臨床的利点を提供するCNS送達に関するIPを確保することを目指しています。

鼻腔スプレー業界の主要企業

* グラクソ・スミスクライン(GlaxoSmithKline plc)

* バイエル(Bayer AG)

* ビアトリス(Viatris Inc.)

* バウシュ・ヘルス・カンパニーズ(Bausch Health Companies Inc.)

* ジョンソン・エンド・ジョンソン(Johnson & Johnson)

(*免責事項:主要企業は特定の順序で並べられていません。)

最近の業界動向

* 2025年3月:ARS Pharmaceuticalsが、体重15kg以上の小児患者向けにネフィー(エピネフリン鼻腔スプレー)1mgを発売しました。

このレポートは、世界の点鼻薬市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の点鼻薬市場は2025年に250億米ドル規模に達し、2030年までには450億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アレルギー性鼻炎の有病率の上昇、セルフメディケーションとOTC(一般用医薬品)利用の増加が挙げられます。また、中枢神経系(CNS)治療における鼻腔内薬物送達の拡大、針なしワクチン接種プラットフォームへの需要急増、医薬品小売におけるEコマースの急速な浸透、そして防腐剤不使用製剤の採用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。慢性的な血管収縮剤の使用による有害事象、推進剤やプラスチックに関する厳しい持続可能性規制、ジェネリック医薬品やストアブランドによるOTC価格の浸食、さらにプソイドエフェドリンやコデインといった成分に対する厳格な審査などが挙げられます。

製品タイプ別では、ステロイド点鼻薬が市場を牽引しており、2024年の収益の41.2%を占めています。特に複合製剤は、2030年まで年平均成長率(CAGR)12.0%で急速に成長すると予測されており、今後の市場拡大に大きく貢献すると見込まれています。その他、抗ヒスタミン点鼻薬、血管収縮剤点鼻薬、生理食塩水点鼻薬なども分析対象です。

処方タイプでは、OTC(一般用医薬品)と処方薬(Rx)に分類され、流通チャネルは小売薬局、病院薬局、オンライン薬局に分けられています。

地域別に見ると、アジア太平洋地域が最も急速に成長している市場であり、年平均成長率10.9%で拡大しています。これは、アレルギー発生率の上昇、医療アクセスの拡大、そして承認経路の支援が主な理由です。北米、欧州、中東・アフリカ、南米の各地域も詳細に分析されています。

技術的展望と規制環境も重要な要素です。特に、FDAがNeffyエピネフリン点鼻薬を承認したことは、アナフィラキシーに対する初の針なし緊急治療薬として、新たな治療カテゴリーを確立する画期的な出来事として注目されています。また、製造業者は、より厳格な環境規制に対応するため、HFC(ハイドロフルオロカーボン)推進剤の代替や、金属不使用のリサイクル可能なポンプの採用を進めており、Aptar Pharmaが2025年に発売を予定している製品はその一例です。

競争環境については、市場集中度、市場シェア分析、およびGlaxoSmithKline plc、Bayer AG、Johnson & Johnson (Kenvue)、Sanofi SAなど主要企業の詳細なプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アレルギー性鼻炎の有病率の増加

- 4.2.2 セルフメディケーションとOTC薬の利用増加

- 4.2.3 CNS治療における鼻腔内薬物送達の拡大

- 4.2.4 針なしワクチン接種プラットフォームの需要急増

- 4.2.5 医薬品小売におけるEコマースの急速な浸透

- 4.2.6 防腐剤フリー製剤の採用

-

4.3 市場の阻害要因

- 4.3.1 慢性的な点鼻薬使用による有害事象

- 4.3.2 推進剤およびプラスチックの持続可能性に関する厳格な規制

- 4.3.3 ジェネリック医薬品およびストアブランドによるOTC価格の下落

- 4.3.4 プソイドエフェドリンおよびコデインの成分審査

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ステロイド点鼻薬

- 5.1.2 抗ヒスタミン点鼻薬

- 5.1.3 血管収縮剤点鼻薬

- 5.1.4 生理食塩水点鼻薬

- 5.1.5 複合型&その他

-

5.2 処方タイプ別

- 5.2.1 市販薬 (OTC)

- 5.2.2 処方薬 (Rx)

-

5.3 流通チャネル別

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GlaxoSmithKline plc

- 6.3.2 Bayer AG

- 6.3.3 Viatris Inc.

- 6.3.4 Bausch Health Companies Inc.

- 6.3.5 Johnson & Johnson (Kenvue)

- 6.3.6 Cipla Ltd.

- 6.3.7 Sun Pharmaceutical Industries Ltd.

- 6.3.8 Dr. Reddy’s Laboratories Ltd.

- 6.3.9 Novartis AG (Sandoz)

- 6.3.10 Sanofi SA

- 6.3.11 Procter & Gamble Co.

- 6.3.12 Reckitt Benckiser Group plc

- 6.3.13 Prestige Consumer Healthcare Inc.

- 6.3.14 Recipharm

- 6.3.15 ARS Pharmaceuticals

- 6.3.16 Neurelis Inc.

- 6.3.17 Optinose Inc.

- 6.3.18 Impel Pharmaceuticals Inc.

- 6.3.19 Hikma Pharmaceuticals plc

- 6.3.20 Lupin Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

点鼻薬は、鼻腔内に直接薬剤を噴霧または滴下することで、その効果を発揮する医薬品でございます。主に鼻の粘膜に作用させることを目的とした局所作用型と、鼻粘膜から薬剤を吸収させて全身に作用させることを目的とした全身作用型に大別されます。経口薬と比較して、消化管での分解を受けにくく、肝臓での初回通過効果を回避できるため、薬剤によってはより効率的に作用を発現させることが可能です。また、作用発現が比較的早いという利点もございます。一方で、正確な使用方法の習熟が必要であることや、鼻粘膜への刺激、全身作用を目的とする場合には吸収の個人差といった課題もございます。

点鼻薬には、その有効成分と作用機序によって様々な種類がございます。まず、鼻づまりの症状を速やかに緩和する目的で用いられるのが「血管収縮薬」でございます。ナファゾリンやオキシメタゾリンなどが代表的な成分で、鼻粘膜の血管を収縮させることで腫れを抑え、鼻腔の通りを良くします。しかし、長期連用すると薬剤性鼻炎(リバウンド現象)を引き起こすリスクがあるため、短期間の使用に限定することが重要でございます。次に、アレルギー性鼻炎や血管運動性鼻炎、鼻ポリープなどの治療に広く用いられるのが「ステロイド薬」でございます。フルチカゾンやモメタゾン、ベクロメタゾンなどが含まれ、強力な抗炎症作用により、鼻の炎症を抑え、くしゃみ、鼻水、鼻づまりといった症状を改善します。即効性はないものの、継続して使用することで効果を発揮し、局所作用が主であるため全身性の副作用は比較的少ないとされております。

さらに、「抗ヒスタミン薬」もございます。アゼラスチンやレボカバスチンなどが代表的で、アレルギー反応の原因となるヒスタミンの作用をブロックし、くしゃみ、鼻水、鼻のかゆみを抑えます。比較的即効性があるのが特徴でございます。また、「抗アレルギー薬」として、クロモグリク酸ナトリウムなどが挙げられます。これは、アレルギー反応の初期段階を抑制することで、症状の発現を予防する効果が期待でき、予防的な使用が効果的とされております。これらの主要な種類以外にも、鼻腔の洗浄や保湿を目的とした生理食塩水、漢方薬のエキスを配合したもの、さらにはインスリンやワクチン、片頭痛治療薬など、全身作用を目的とした点鼻薬の研究開発も進められており、一部は既に実用化されております。

点鼻薬の主な用途は、アレルギー性鼻炎の症状緩和でございます。花粉症やハウスダストなどによるくしゃみ、鼻水、鼻づまり、鼻のかゆみに対して、ステロイド薬、抗ヒスタミン薬、抗アレルギー薬が中心的に用いられます。また、温度変化やストレスなどによって引き起こされる血管運動性鼻炎に対しても、ステロイド薬が有効な場合がございます。風邪などによる急性鼻炎や副鼻腔炎に伴う鼻づまりには、血管収縮薬が一時的に使用されることがありますが、抗菌薬やステロイドの点鼻も症状に応じて用いられます。鼻ポリープ(鼻茸)の縮小にはステロイド薬が、鼻出血の際には止血剤の点鼻が適用されることもございます。全身作用を目的とした点鼻薬としては、糖尿病治療のためのインスリン、インフルエンザなどのワクチン、片頭痛治療薬であるトリプタン系薬剤、更年期障害などに対するホルモン補充療法などが開発され、患者様の選択肢を広げております。

点鼻薬の有効性と利便性を高めるためには、様々な関連技術が応用されております。製剤技術としては、薬剤を微細な粒子にして鼻腔内での均一な分布と吸収効率の向上を図る「微粒子化技術」や、薬剤が鼻粘膜に長く留まるように高分子ゲルなどを利用する「粘膜付着性向上技術」がございます。また、薬剤の吸収を助ける成分を配合する「吸収促進剤」の開発や、刺激を減らすために防腐剤を使用しない「防腐剤フリー製剤」も注目されております。デバイス技術においては、一定量の薬剤を正確に噴霧できる「定量噴霧器」や、薬剤をより細かい霧状にして鼻腔の奥まで到達させる「ミスト噴霧器」が普及しております。さらに、加圧式や電動式の噴霧器により、より精密な噴霧制御が可能となり、衛生面を考慮した使い捨て容器も開発されております。これらの技術は、薬剤の安定性、有効性、安全性を確保し、患者様の使いやすさを向上させる上で不可欠でございます。

点鼻薬の市場は、アレルギー性鼻炎患者の増加やセルフメディケーションの普及を背景に、堅調に推移しております。医療用医薬品市場と一般用医薬品(OTC)市場の両方で、国内外の大手製薬会社が主要なプレイヤーとして活動しております。近年のトレンドとしては、医療用医薬品として実績のある成分が一般用医薬品に転用される「スイッチOTC化」が進み、消費者の選択肢が拡大しております。また、鼻粘膜への刺激性やアレルギーリスクを懸念する消費者ニーズに応える形で、「防腐剤フリー製剤」の増加が見られます。複数の有効成分を組み合わせることで、多様な症状に一度に対応できる「複合成分製剤」も人気を集めております。さらに、1日1回投与で済む製剤や、より使いやすいデバイスの開発など、利便性の向上も重要なトレンドでございます。小児への安全性と使いやすさを考慮した小児用製剤の開発も進められており、幅広い年齢層のニーズに対応しております。

将来の展望として、点鼻薬はさらなる進化を遂げることが期待されております。既存薬で効果が不十分な患者様向けに、新たな作用機序を持つ薬剤の開発が進められるでしょう。特に、鼻粘膜からの吸収特性を活かした「全身作用型点鼻薬」の拡大は大きな可能性を秘めております。糖尿病治療薬、骨粗しょう症治療薬、認知症治療薬、疼痛管理薬、さらには各種ワクチンなど、注射剤からの切り替えや経口薬の副作用回避といったニーズの高い分野での応用が期待されます。また、患者様の遺伝子情報や病態に応じた最適な薬剤選択や投与量設定を行う「個別化医療」への対応も進むでしょう。IoT技術を活用し、投与履歴の記録、リマインダー機能、症状管理アプリとの連携など、スマートデバイスとの連携による服薬アドヒアランスの向上も重要なテーマとなります。さらに、ペプチドやタンパク質などの「バイオ医薬品の点鼻化」や、薬剤の吸収性、安定性、ターゲティング能力を向上させる「ナノテクノロジーの応用」といった最先端技術の導入により、点鼻薬は今後も多様な疾患治療において重要な役割を担っていくものと期待されております。