鼻咽頭癌市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

鼻咽頭がん市場レポートは、治療法(化学療法、分子標的治療、免疫療法、放射線療法、その他の治療法)、エンドユーザー(病院および専門クリニック、外来手術センター、その他のエンドユーザー)、年齢層(成人、小児、高齢者)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

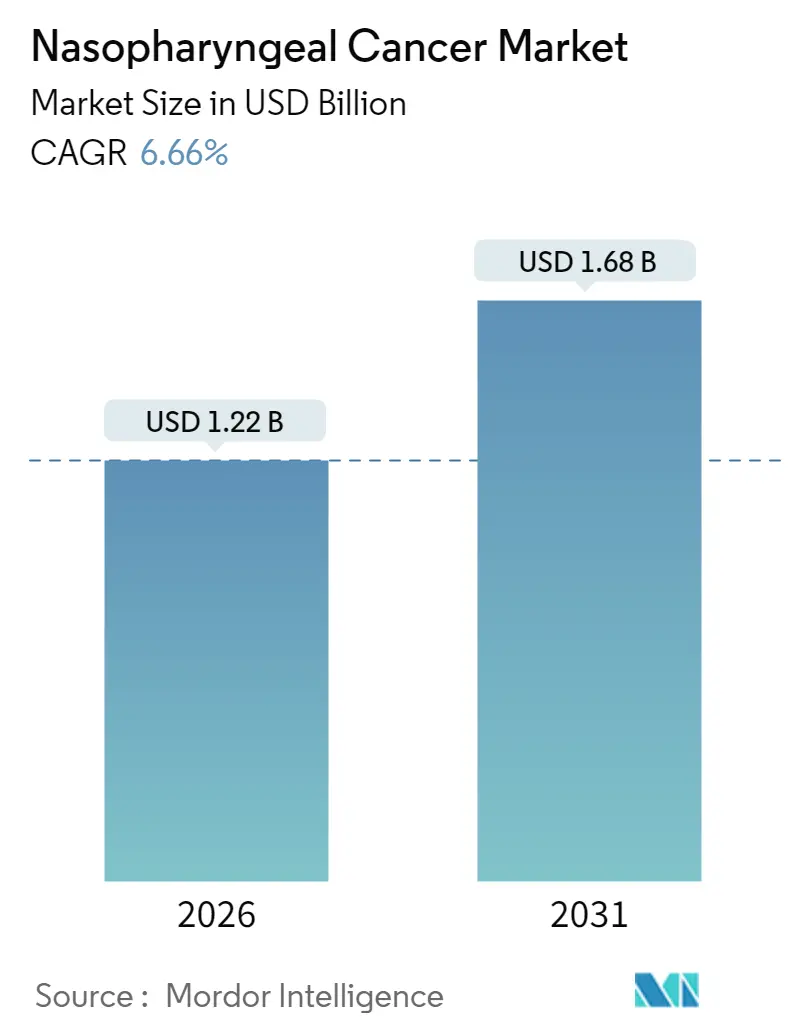

上咽頭がん市場は、2025年の11.4億米ドルから2026年には12.2億米ドルに成長し、2031年までに16.8億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)6.66%で成長する見込みです。この市場の成長は、PD-1/PD-L1チェックポイント阻害剤の急速な臨床導入を反映しており、治療の焦点がプラチナ製剤ベースの化学療法への排他的依存から、再発性および転移性疾患の持続的な免疫学的制御へと移行しています。精密診断に対する償還の増加、風土病地域における集団のグローバル試験への広範な組み入れ、および免疫療法バイオ製剤の地域製造が、さらなる成長を加速させています。競争力学は現在、併用療法ライフサイクル戦略に大きく依存しており、病院システムはEBV DNAスクリーニングを標準化し、リスク層別化されたケアパスウェイに患者を振り分けています。並行して、IMRT(強度変調放射線治療)の輪郭自動化を可能にするAIツールは、臨床医の作業負荷を軽減し、処理能力を向上させることで、放射線療法が代替されるモダリティではなく、補完的な柱としての役割を強化しています。

主要なレポートのポイントとして、治療法別では、化学療法が2025年に上咽頭がん市場規模の44.25%を占めましたが、免疫療法は2031年までに最も速い7.48%のCAGRを記録すると予測されています。エンドユーザー別では、病院および専門クリニックが2025年に67.10%の収益シェアを占め、外来手術センターは2026年から2031年にかけて7.33%のCAGRで成長すると見込まれています。年齢層別では、成人が2025年の上咽頭がん市場規模の69.10%を占めましたが、高齢者層は2026年から2031年の間に7.44%のCAGRで成長する見込みです。地域別では、アジア太平洋地域が2025年に41.20%の上咽頭がん市場シェアを占め、2031年までに7.86%のCAGRで拡大すると予測されており、最も成長の速い市場です。一方、北米が最大の市場となっています。

グローバル上咽頭がん市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 東アジアおよび東南アジアの風土病地域における発生率の増加: 世界の症例数は2020年の133,354件から2040年までに179,476件に増加すると予測されており、東アジアがその負担の70%を占めると見られています。広東省の広東語話者コミュニティでは、西洋の平均と比較して50~100倍高い発生率を示しています。都市化により診断アクセスが改善され、EBV DNAアッセイを用いた政府資金によるスクリーニングが促進され、治療を受ける患者プールが拡大しています。

* PD-1/PD-L1チェックポイント阻害剤の画期的な結果: トリパリマブやペンプリマブなどのPD-1抗体は、プラチナ製剤ベースの化学療法と組み合わせることで、無増悪生存期間(PFS)を臨床的に有意に延長し、再発性または転移性疾患の第一選択標準としての地位を確立しました。JUPITER-02試験では、トリパリマブと化学療法の併用でPFS中央値が21.4ヶ月であったのに対し、プラセボと化学療法の併用では8.2ヶ月でした。FDAはペンプリマブに画期的な治療薬、希少疾病用医薬品、迅速審査の指定を与え、2025年4月の承認により開発期間を約18ヶ月短縮しました。

* 規制上の希少疾病用医薬品および迅速審査のインセンティブ: FDAの希少疾病用医薬品制度は、7年間の独占権、税額控除、ユーザー料金の免除を付与し、上咽頭がん治療薬の開発リスクを軽減しています。ペンプリマブ-kcqxはこの枠組みを活用し、従来の経路から約1年半短縮された迅速な評価を確保し、米国での迅速な償還を可能にしました。欧州連合や中国でも同様の迅速審査メカニズムが機能しており、希少疾病ステータスの戦略的重要性が高まっています。

* 血漿EBV-DNAガイドによる精密医療プロトコル: 循環EBV DNAの定量化は、早期発見と治療モニタリングのパラダイムを再定義しました。20,174人の無症状成人を対象とした画期的な集団試験では、97.1%の感度と98.6%の特異度が記録され、歴史的に20%であったステージI-IIの検出率が、スクリーニング陽性症例の71%で可能になりました。早期介入により、進行期多剤併用療法を回避することで、患者一人当たりの治療費を5万~7万米ドル削減できます。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 免疫腫瘍薬の課題: 免疫チェックポイント阻害剤などの免疫腫瘍薬は、上咽頭がん治療において画期的な進歩をもたらしましたが、高額な治療費、免疫関連有害事象(irAEs)のリスク、そして一部の患者における治療抵抗性や非応答といった課題が、その広範な普及と市場成長を妨げる要因となっています。

* 診断の遅れとアクセス格差: 上咽頭がんは、初期症状が非特異的であるため診断が遅れることが多く、特に医療インフラが未整備な地域では、専門医へのアクセスや高度な診断技術の利用が困難です。これにより、早期発見・早期治療の機会が失われ、進行がんの割合が増加し、治療コストの増大と予後の悪化を招いています。

* 治療選択肢の複雑性と個別化の難しさ: 上咽頭がんの治療は、病期、腫瘍の特性、患者の全身状態に応じて放射線療法、化学療法、手術、標的療法、免疫療法などを組み合わせる必要があり、非常に複雑です。最適な治療計画を立てるためには高度な専門知識と多職種連携が求められますが、これが常に可能であるとは限りません。また、個別化医療の進展は期待されるものの、全ての患者に最適な治療法を特定するためのバイオマーカーや診断ツールの開発はまだ途上にあり、治療の標準化と個別化のバランスが課題となっています。

このレポートは、鼻咽頭がん市場に関する詳細な分析を提供しています。鼻咽頭がんは、鼻の奥の喉の上部にがん細胞が形成される疾患であり、人種やエプスタイン・バールウイルス(EBV)への曝露などがリスク要因となります。

本レポートは、鼻咽頭がん市場を治療法(化学療法、標的療法、免疫療法、放射線療法、その他の療法)、エンドユーザー(病院・専門クリニック、外来手術センター、その他のエンドユーザー)、年齢層(成人、小児、高齢者)といった主要なセグメントに分類し、詳細に分析しています。さらに、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域における17カ国の市場規模とトレンドを網羅し、各セグメントの市場価値を米ドルで提供しています。

市場規模と成長予測によると、鼻咽頭がん市場は2026年には12.2億米ドルに達し、2031年までには16.8億米ドルに成長すると予測されています。

市場成長を牽引する主な要因としては、以下の点が挙げられます。東アジアおよび東南アジアの風土病地域における罹患率の上昇、オーファンドラッグ指定や迅速承認制度といった規制上のインセンティブ、PD-1/PD-L1チェックポイント阻害剤の画期的な治療成績、血漿EBV-DNAを用いた精密医療プロトコルの導入、AIを活用した強度変調放射線治療(IMRT)計画とMRI自動セグメンテーション技術の進展、そしてEBV/HPV予防ワクチンの開発パイプラインの加速が挙げられます。

一方で、市場の成長を抑制する要因も存在します。免疫腫瘍学併用療法の高コスト、低所得国における放射線治療インフラの不足、α線放出ラジオアイソトープの供給制約、EBV-DNA検査基準の調和不足などが課題となっています。

主要セグメントの洞察として、治療法別では免疫療法が最も急速に拡大すると予測されており、PD-1/PD-L1薬剤が一次治療の併用療法に移行するにつれて、年平均成長率(CAGR)7.48%で成長すると見込まれています。エンドユーザー別では、外来手術センターがシェアを拡大しており、これはチェックポイント阻害剤が外来で安全に投与可能であるため、費用対効果の観点から注目されています。地域別では、アジア太平洋地域が最大の収益シェア(41.20%)を占めており、高い疾患罹患率と国産免疫療法の急速な採用がその背景にあります。また、高精度な血漿EBV DNAアッセイは、早期疾患の検出と治療後のモニタリングを可能にし、治療対象となる患者層を拡大する重要な役割を果たしています。しかし、低所得地域では放射線治療インフラと訓練された臨床医の深刻な不足が、標準的な根治的治療へのアクセスを制限し、需要を抑制している現状があります。

競争環境については、市場集中度、市場シェア分析、およびMerck & Co.、Bristol Myers Squibb、Novartis、F. Hoffmann-La Roche、Pfizer、AstraZeneca、GlaxoSmithKline、Sanofi、Eli Lilly、Innovent Biologics、Junshi Biosciences、BeiGene、Hutchmed、Theravectys、Cyclacel Pharma、Biocon、CSPC ZhongQi、Qilu Pharma、ONO Pharma、Astellas Pharmaといった主要企業のプロファイルが詳細に分析されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

このレポートは、鼻咽頭がん市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 東アジアおよび東南アジアの風土病地域における発生率の上昇

- 4.2.2 規制上の希少疾病用医薬品および迅速承認インセンティブ

- 4.2.3 PD-1/PD-L1チェックポイント阻害剤の画期的な結果

- 4.2.4 血漿EBV-DNA誘導精密医療プロトコル

- 4.2.5 AIを活用したIMRT計画と自動MRIセグメンテーション

- 4.2.6 EBV/HPV予防ワクチンパイプラインの加速

-

4.3 市場の阻害要因

- 4.3.1 免疫腫瘍学併用療法の高コスト

- 4.3.2 低所得国における放射線治療インフラの制限

- 4.3.3 ?-エミッター放射性同位体の供給制約

- 4.3.4 調和されたEBV-DNA検査基準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、米ドル)

-

5.1 治療法別

- 5.1.1 化学療法

- 5.1.2 分子標的療法

- 5.1.3 免疫療法

- 5.1.4 放射線療法

- 5.1.5 その他の治療法

-

5.2 エンドユーザー別

- 5.2.1 病院および専門クリニック

- 5.2.2 外来手術センター

- 5.2.3 その他のエンドユーザー

-

5.3 年齢層別

- 5.3.1 成人

- 5.3.2 小児

- 5.3.3 高齢者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 メルク・アンド・カンパニー

- 6.3.2 ブリストル・マイヤーズ スクイブ

- 6.3.3 ノバルティス

- 6.3.4 F. ホフマン・ラ・ロシュ

- 6.3.5 ファイザー

- 6.3.6 アストラゼネカ

- 6.3.7 グラクソ・スミスクライン

- 6.3.8 サノフィ

- 6.3.9 イーライリリー

- 6.3.10 イノベント・バイオロジクス

- 6.3.11 ジュンシ・バイオサイエンス

- 6.3.12 ベイジーン

- 6.3.13 ハッチメッド

- 6.3.14 テラベクティス

- 6.3.15 サイクラセル・ファーマ

- 6.3.16 バイオコン

- 6.3.17 CSPC ジョンチー

- 6.3.18 チールー・ファーマ

- 6.3.19 小野薬品工業

- 6.3.20 アステラス製薬

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鼻咽頭癌は、頭頸部癌の一種であり、鼻腔の奥、口蓋垂の上方に位置する鼻咽頭に発生する悪性腫瘍でございます。この部位は、呼吸器と消化器の交差点に位置し、リンパ組織が豊富なため、癌が発生しやすい特徴がございます。特に、アジア地域、地中海沿岸、北アフリカなど特定の地域で高い発生率を示すことが知られており、その地理的偏在性も大きな特徴の一つでございます。初期段階では自覚症状が乏しく、進行してから発見されるケースも少なくないため、早期診断が非常に重要とされております。

鼻咽頭癌の組織学的分類には、世界保健機関(WHO)の分類が広く用いられております。主な種類としては、角化型扁平上皮癌、非角化型扁平上皮癌(分化型)、そして非角化型扁平上皮癌(未分化型)の三つがございます。この中でも、非角化型扁平上皮癌、特に未分化型が最も多く、特にアジア地域で高頻度に見られます。この非角化型未分化癌は、エプスタイン・バーウイルス(EBV)感染との強い関連性が指摘されており、EBVの遺伝子が癌細胞から検出されることが特徴でございます。一方、角化型扁平上皮癌は、EBVとの関連性が低いとされており、他の頭頸部癌と同様の発生機序を持つと考えられております。これらの組織型の違いは、治療法の選択や予後予測にも影響を与えるため、正確な病理診断が不可欠でございます。

鼻咽頭癌の理解と研究は、その診断と治療の「用途」において極めて重要でございます。特に、EBVとの関連性が強い非角化型未分化癌においては、血中のEBV-DNA量を測定することが、診断、病期分類、治療効果判定、そして再発モニタリングに活用されております。このバイオマーカーの活用は、他の癌種ではあまり見られない鼻咽頭癌特有の臨床的意義を持つものでございます。また、鼻咽頭癌は放射線感受性が高いという特徴があり、放射線治療が主要な治療法となるため、その特性を理解することは、治療計画の立案において中心的な役割を果たします。さらに、リンパ節転移や遠隔転移を起こしやすい性質があるため、全身的な治療戦略を立てる上でも、その病態生理の理解が不可欠でございます。

関連技術としては、診断から治療に至るまで多岐にわたる進歩が見られます。診断技術では、内視鏡検査による直接観察と生検に加え、MRI、CT、PET-CTといった画像診断が病変の範囲やリンパ節転移、遠隔転移の評価に不可欠でございます。特に、MRIは軟部組織の描出に優れ、原発巣の浸潤範囲を詳細に評価できます。また、血漿中のEBV-DNA定量検査は、非侵襲的な診断・モニタリングツールとして確立されており、早期発見や治療後の再発監視に貢献しております。治療技術においては、放射線治療が中心であり、強度変調放射線治療(IMRT)や画像誘導放射線治療(IGRT)といった高精度放射線治療技術の導入により、腫瘍への線量集中性を高めつつ、周囲の正常組織への影響を最小限に抑えることが可能になりました。これにより、視力障害や聴力障害、口腔乾燥などの副作用軽減が期待されております。化学療法は、シスプラチンを基盤としたレジメンが標準治療として用いられ、放射線治療との併用療法や、進行癌に対する導入化学療法、補助化学療法として重要な役割を担っております。近年では、免疫チェックポイント阻害剤(PD-1阻害剤など)を用いた免疫療法が、再発・転移性鼻咽頭癌に対する新たな治療選択肢として登場し、一部の患者さんで劇的な効果を示すことが報告されております。さらに、特定の遺伝子変異を標的とする分子標的薬の研究開発も進められておりますが、現時点では免疫療法ほどの確立された地位には至っておりません。

市場背景としては、鼻咽頭癌の発生率が地域によって大きく異なるため、医療市場の動向も地域差が大きいことが特徴でございます。特に高発生地域であるアジア諸国では、診断薬や治療薬、医療機器の需要が高く、関連する研究開発や臨床試験が活発に行われております。EBV-DNA定量検査キットや、高精度放射線治療装置、抗癌剤、免疫チェックポイント阻害剤などが主要な市場を形成しております。これらの市場は、患者数の増加や診断技術の進歩、治療選択肢の多様化に伴い、今後も成長が予測されております。また、鼻咽頭癌は若年層にも発生することがあり、長期的な治療とケアが必要となるため、医療経済的な負担も大きく、より効果的で副作用の少ない治療法の開発が強く求められております。製薬企業や医療機器メーカーは、このニーズに応えるべく、新たな技術や薬剤の開発に注力している状況でございます。

将来展望としては、鼻咽頭癌の診断と治療においてさらなる進歩が期待されております。まず、早期発見の精度向上に向けた研究が活発でございます。血漿EBV-DNA検査のさらなる最適化や、新たなバイオマーカーの探索により、より早期かつ非侵襲的に癌を発見できる技術の開発が進むでしょう。これにより、治療成績の向上が期待されます。治療面では、個別化医療の推進が重要なテーマでございます。患者さん一人ひとりの遺伝子情報や腫瘍の特性に基づいた、よりパーソナライズされた治療戦略が確立されることで、治療効果の最大化と副作用の最小化が図られます。特に、免疫療法のさらなる発展や、新たな分子標的薬の開発、そしてこれらを組み合わせた併用療法の最適化が期待されております。また、放射線治療においても、陽子線治療や重粒子線治療といったより高精度な治療法の適用拡大や、AIを活用した治療計画の最適化が進むことで、治療成績の向上とQOL(生活の質)の維持に貢献するでしょう。予防の観点からは、EBVワクチン開発の研究も進められており、将来的に鼻咽頭癌の発生そのものを抑制できる可能性も秘めております。これらの進歩により、鼻咽頭癌の予後がさらに改善され、患者さんの生活の質が向上することが期待されます。