ネイティブコラーゲン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ネイティブコラーゲン市場レポートは、供給源(ウシ、ブタ、家禽、海洋生物、その他)、形態(粉末、液体)、用途産業(栄養補助食品、化粧品・パーソナルケア、医薬品、食品・飲料メーカー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

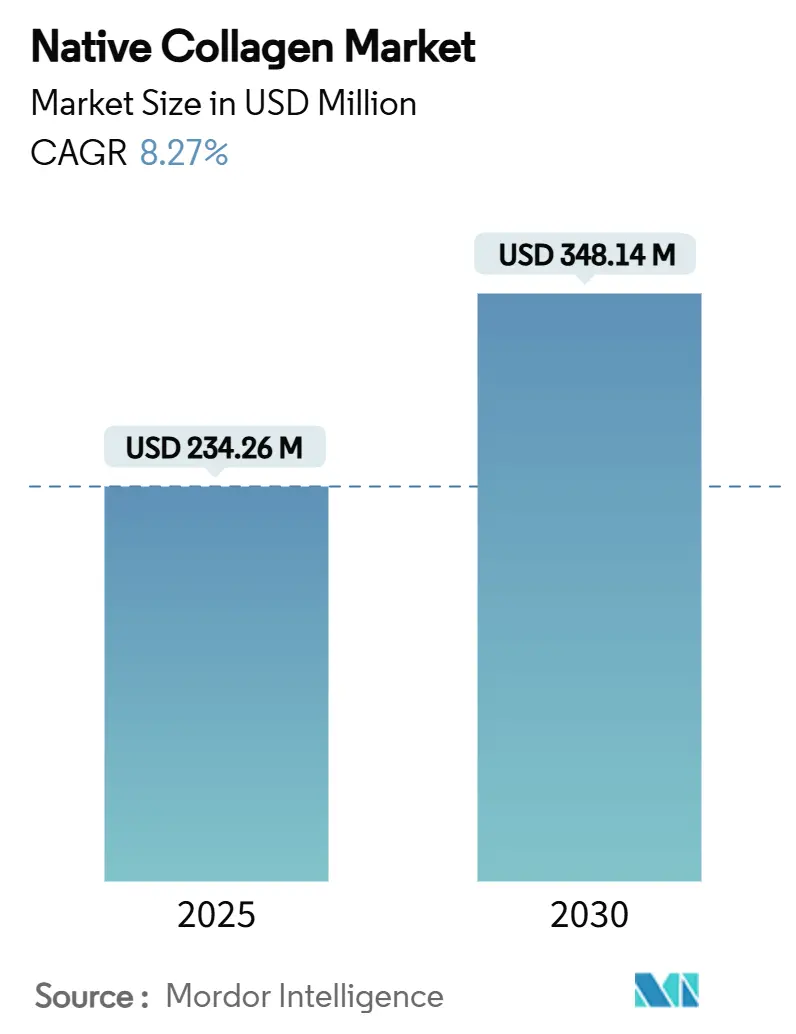

ネイティブコラーゲン市場は、2025年に2億3,426万米ドルと評価され、2030年までに3億4,814万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.27%です。この市場では、組織再生、免疫調節、美容効果においてより高い生物活性を提供する、無傷の三重らせん構造を持つネイティブコラーゲンへの需要が、加水分解コラーゲンから移行しています。2024年に米国で大腸菌由来コラーゲンポリペプチドがGRAS(Generally Recognized As Safe)認定を受けたことなど、規制当局の承認が製品発売を加速させています。一方、牛皮や鶏胸軟骨のサプライチェーンの脆弱性により、製造業者は海洋由来や組換え発酵によるコラーゲンへと移行しており、これは持続可能性の目標とも一致しています。予防医療に対する消費者の意識の高まりと、臨床研究の強化が、栄養補助食品、医薬品、美容製品の各カテゴリーでプレミアム価格を維持する要因となっています。

主要な市場動向の要点

* 供給源別: 牛コラーゲンは2024年にネイティブコラーゲン市場の45.17%を占め、海洋コラーゲンは2030年までに9.65%のCAGRで最も速い成長が予測されています。

* 形態別: 粉末製品は2024年にネイティブコラーゲン市場規模の51.48%を占めましたが、液体形態は2030年までに10.75%のCAGRで最も速い成長が見込まれています。

* 用途別: 栄養補助食品は2024年に43.28%の収益を上げましたが、化粧品およびパーソナルケア分野は予測期間中に10.16%のCAGRで成長しています。

* 地域別: 北米は2024年に34.71%の収益を占め、アジア太平洋地域は2030年までに12.56%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因

1. 関節健康補助食品の需要増加: 免疫調節に優れる未変性II型コラーゲンは、加水分解コラーゲンに代わり、関節健康用途での採用が増加しています。高齢化の進展に伴い、予防的な関節健康ソリューションへの需要が高まっていますが、鶏胸骨軟骨のサプライチェーンの脆弱性が課題となっています。

2. 化粧品アンチエイジング製剤の拡大: ネイティブコラーゲンの三重らせん構造が細胞外マトリックス修復に統合されるため、化粧品での応用が増加しています。Kenvue社のNeutrogena Collagen BankやBASF社のコラーゲンハイブリダイジングペプチド技術などがその例です。業界は反応型から予防型スキンケアへと移行しており、ネイティブコラーゲン製剤の市場が拡大しています。

3. 未変性コラーゲンの臨床的エビデンスの増加: ネイティブコラーゲンが単なるタンパク質補給を超えた治療効果を提供することが研究で示されています。未変性II型コラーゲンは、コラーゲン誘発性関節炎からの保護効果が示されており、規制当局が健康強調表示に対してより多くの臨床的エビデンスを要求する中で、研究に投資する製造業者が競争優位性を獲得しています。

4. 機能性F&B製品への傾倒: 製造業者は、栄養価と感覚的魅力の両方を優先するコラーゲン強化製品の開発により、機能性食品への統合を加速させています。Lifeway Foods社のプロバイオティクス・コラーゲン・スムージーやWarrior Protein Water社のコラーゲンペプチド配合水分補給製品などが登場しています。しかし、ネイティブコラーゲンの熱感受性や特定のpH要件が製剤の柔軟性を制限するため、安定化技術の開拓が鍵となります。

市場を抑制する要因

1. 高い抽出・精製コスト: ネイティブコラーゲン抽出の特殊な加工は、分子の完全性を維持するために不可欠であり、製造コストを押し上げています。医薬品グレードのコラーゲンは高い純度と加工要件からプレミアム価格で取引され、小規模製造業者にとっては多額の初期投資が必要なため参入障壁となっています。

2. 動物由来に対する倫理的・アレルギー的懸念: 動物福祉と食事制限への意識が高まるにつれて、消費者は持続可能でアレルゲンフリーの製品を好むようになっています。Evonik社とJland Biotech社のビーガンコラーゲンやPlantForm Corporation社のバイオ同一性ヒトコラーゲンなどが開発されていますが、宗教的・文化的食事制限やアレルギー性に関する懸念が市場浸透の課題となっています。

セグメント分析

* 供給源別:

* 牛コラーゲン: 2024年に45.17%の市場シェアを占め、確立されたサプライチェーンと費用対効果の高い加工インフラに支えられています。しかし、サプライチェーンの脆弱性や持続可能性・倫理的議論が長期的な市場地位に課題をもたらしています。

* 海洋コラーゲン: 2030年までに9.65%のCAGRで最も速い成長を遂げるセグメントです。優れた生体利用可能性と持続可能性の物語が、環境意識の高い消費者に響いています。Thai Union社のThalaCol製品のように、マグロの皮から作られた製品は皮膚の水分補給と弾力性に優れ、その効果が科学的に裏付けられています。これは、海洋コラーゲンが美容および健康補助食品市場でプレミアムな選択肢としての地位を確立するのに貢献しています。

* 豚コラーゲン: 2024年に28.31%の市場シェアを占め、その多用途性と費用対効果から、食品・飲料、医薬品、化粧品など幅広い用途で利用されています。しかし、宗教的・文化的制約が特定の市場での普及を妨げています。

* 鶏コラーゲン: 2024年に10.12%の市場シェアを占め、主にサプリメントや機能性食品に利用されています。関節の健康と皮膚の弾力性への効果が期待されています。

* その他: 2024年に6.38%の市場シェアを占め、昆虫由来コラーゲンや合成コラーゲンなど、新興の供給源が含まれます。これらは、持続可能性と倫理的懸念に対応する可能性を秘めていますが、商業化にはさらなる研究開発が必要です。

* 製品タイプ別:

* 加水分解コラーゲン: 2024年に60.23%の市場シェアを占め、その優れた生体利用可能性と幅広い用途(飲料、栄養バー、サプリメントなど)により、市場を牽引しています。

* ゼラチン: 2024年に25.15%の市場シェアを占め、食品、医薬品、写真産業で広く利用されています。

* ネイティブコラーゲン: 2024年に14.62%の市場シェアを占め、主に医療機器や組織工学の分野で利用されています。

* 用途別:

* 食品・飲料: 2024年に35.45%の市場シェアを占め、機能性食品、栄養補助食品、飲料の需要増加により、最大のセグメントとなっています。

* 医薬品・医療機器: 2024年に28.70%の市場シェアを占め、創傷治癒、組織再生、ドラッグデリバリーシステムなど、幅広い医療用途で利用されています。

* 化粧品・パーソナルケア: 2024年に20.10%の市場シェアを占め、アンチエイジング、保湿、皮膚の弾力性改善を目的とした製品で需要が高まっています。

* その他: 2024年に15.75%の市場シェアを占め、動物飼料、写真、研究開発など、多様な用途が含まれます。

地域分析

* 北米: 2024年に35.20%の市場シェアを占め、健康意識の高い消費者層、強力な研究開発インフラ、主要企業の存在により、市場をリードしています。特に、スポーツ栄養とアンチエイジング製品への需要が市場成長を牽引しています。

* 欧州: 2024年に28.50%の市場シェアを占め、厳格な規制基準と持続可能性への高い意識が特徴です。機能性食品と化粧品分野でのコラーゲン製品の採用が進んでいます。

* アジア太平洋: 2030年までに9.80%のCAGRで最も速い成長を遂げる地域です。人口増加、可処分所得の増加、美容と健康への関心の高まりが市場拡大を後押ししています。特に中国、日本、韓国が主要な成長市場です。

* 中南米: 2024年に8.10%の市場シェアを占め、健康とウェルネス製品への関心の高まりにより、着実に成長しています。

* 中東・アフリカ: 2024年に5.20%の市場シェアを占め、経済発展と医療インフラの改善に伴い、コラーゲン市場の潜在的な成長が見込まれます。

競争環境

世界のコラーゲン市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要企業は、市場での地位を強化するために、新製品開発、合併・買収、戦略的提携、地理的拡大に注力しています。

主要企業:

* Gelita AG

* Rousselot (Darling Ingredients Inc.)

* Nitta Gelatin Inc.

* Weishardt Group

* PB Leiner (Tessenderlo Group)

* Collagen Solutions Plc

* Amicogen Inc.

* Ewald-Gelatine GmbH

* Juncà Gelatines SL

* Neocell Corporation

* Chacra Corporation

* Gelnex

* Vinh Hoan Corporation

* タイユニオン・グループ (Thai Union Group PCL)

* Evonik Industries AG

これらの企業は、製品ポートフォリオの多様化、生産能力の拡大、サプライチェーンの最適化を通じて、市場シェアの獲得を目指しています。特に、持続可能な調達と倫理的な生産慣行への注力は、消費者の需要に応える上で重要な差別化要因となっています。また、ビーガンコラーゲンや培養コラーゲンといった代替品の開発も進んでおり、将来の市場競争に影響を与える可能性があります。

結論

世界のコラーゲン市場は、健康とウェルネスへの意識の高まり、アンチエイジング製品の需要増加、機能性食品・飲料の普及により、今後も堅調な成長が続くと予測されます。しかし、サプライチェーンの脆弱性、倫理的懸念、代替品の台頭といった課題も存在します。これらの課題を克服し、持続可能なイノベーションを推進することが、市場の長期的な成功の鍵となるでしょう。

本レポートは、世界の天然コラーゲン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、成長を促進する要因と阻害する要因、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

天然コラーゲン市場は、2025年から2030年にかけて年平均成長率(CAGR)8.27%で着実に拡大し、2030年には3億4,814万米ドルに達すると予測されています。この成長は、主に以下の要因によって牽引されています。

市場の主要な推進要因:

* 関節健康サプリメント需要の増加: 高齢化社会の進展と健康意識の高まりにより、関節の健康をサポートするサプリメントとしてのコラーゲンの需要が拡大しています。

* 美容アンチエイジング製剤の拡大: 肌の弾力性や若々しさを保つための美容製品、特にアンチエイジング分野でのコラーゲン配合製剤の市場が成長しています。

* 変性していないコラーゲンに関する臨床的証拠の増加: 特定のコラーゲンタイプ、特に変性していないコラーゲンの有効性を示す臨床研究が増え、消費者からの信頼と需要が高まっています。

* 機能性食品・飲料製品への傾倒: 健康志向の高まりから、機能性を持つ食品や飲料にコラーゲンが配合されるケースが増加しています。

* 技術的進歩と研究開発における革新: コラーゲンの抽出・精製技術の向上や、新しい応用分野の開発に向けた研究開発が市場を活性化させています。

* 組換え植物由来天然コラーゲンの出現: 動物由来ではない持続可能な代替品として、組換え技術や植物由来の天然コラーゲンが登場し、市場に新たな選択肢を提供しています。

市場の主要な阻害要因:

* 高い抽出・精製コスト: 天然コラーゲンの製造には高度な技術と設備が必要であり、これが製品コストを押し上げる要因となっています。

* 動物由来原料に関する倫理的およびアレルギー懸念: 特に欧州や北米では、動物由来の原料に対する倫理的な懸念やアレルギー反応のリスクが、市場拡大の障壁となることがあります。

* 鶏胸骨軟骨の供給不安定性: 特定のコラーゲン源である鶏胸骨軟骨の供給が不安定であることも、市場の課題の一つです。

* 有効性に影響を与える品質管理のばらつき: 製品の品質管理にばらつきがあると、その有効性に対する消費者の信頼が損なわれる可能性があります。

市場セグメント別の分析と成長予測:

* 供給源別: 牛、豚、家禽、海洋性、その他(組換え、植物由来)のコラーゲン源が分析されています。特に海洋性コラーゲンは、持続可能性への関心の高まりと魚介類を食べる人々の需要に支えられ、年平均成長率9.65%で最も速い成長を遂げると予測されています。

* 形態別: 粉末と液体の形態で市場が区分されています。液体コラーゲン製品は、その高い生体利用効率と摂取の利便性から、年平均成長率10.75%で顕著なトレンドを示しています。

* 用途産業別: 栄養補助食品、化粧品・パーソナルケア、医薬品、食品・飲料製造業が主要な応用分野です。これらの産業におけるコラーゲンの多様な利用が市場成長を後押ししています。

地域別の市場動向:

* アジア太平洋地域: 高齢化の進展と機能性成分に対する受容度の向上を背景に、年平均成長率12.56%で最も高い成長勢いを示すと見込まれています。特に中国、インド、日本、韓国、オーストラリアなどが主要な市場です。

* 北米: 米国、カナダ、メキシコを含むこの地域では、健康意識の高い消費者層が市場を牽引しています。

* 欧州: ドイツ、英国、イタリア、フランス、スペイン、オランダなどが主要国であり、規制環境や倫理的懸念が市場に影響を与えています。

* 南米、中東・アフリカ: これらの地域も、それぞれの経済発展と健康・美容意識の高まりに伴い、市場の成長が期待されています。

競合状況:

本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。SARIA SE & Co. KG、Lonza Group Ltd.、BIOFAC GROUP、Titan Biotech Limited、BICO Group AB (Advanced BioMatrix)など、19社に及ぶ主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望:

天然コラーゲン市場は、新たな技術革新と多様な応用分野の開拓により、今後も成長の機会を秘めています。特に、植物由来や組換えコラーゲンの開発は、倫理的・アレルギー的懸念を克服し、市場のさらなる拡大に貢献すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 関節健康補助食品の需要増加

- 4.2.2 化粧品アンチエイジング製剤の拡大

- 4.2.3 変性していないコラーゲンの臨床的証拠の増加

- 4.2.4 機能性食品・飲料製品への傾倒

- 4.2.5 技術の進歩と研究開発の革新

- 4.2.6 組換え植物由来天然コラーゲンの出現

-

4.3 市場の阻害要因

- 4.3.1 高い抽出・精製コスト

- 4.3.2 動物由来原料に関する倫理的・アレルギー的懸念

- 4.3.3 鶏胸骨軟骨の供給の脆弱性

- 4.3.4 有効性に影響を与える品質管理のばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 供給源別

- 5.1.1 牛由来

- 5.1.2 豚由来

- 5.1.3 鶏由来

- 5.1.4 海洋由来

- 5.1.5 その他(組換え、植物由来)

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 用途産業別

- 5.3.1 栄養補助食品

- 5.3.2 化粧品・パーソナルケア

- 5.3.3 医薬品

- 5.3.4 食品・飲料メーカー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SARIA SE & Co. KG

- 6.4.2 Lonza Group Ltd.

- 6.4.3 BIOFAC GROUP

- 6.4.4 Titan Biotech Limited

- 6.4.5 BICO Group AB (Advanced BioMatrix)

- 6.4.6 Krishna Enzytech (Collagen Lifesciences)

- 6.4.7 Viscofan Group

- 6.4.8 KOKEN CO., LTD.

- 6.4.9 Cell Applications, Inc.

- 6.4.10 Collagen Solutions Ltd

- 6.4.11 Chondrex, Inc.

- 6.4.12 Creative Enzymes

- 6.4.13 Lifevision Healthcare

- 6.4.14 HS Nutra Co., Ltd.

- 6.4.15 Sioux Biochemical, Inc.

- 6.4.16 Bio-Rad Laboratories, Inc.

- 6.4.17 KBM Kollagen und Biomaterialien für Medizinprodukte GmbH

- 6.4.18 Thermo Fisher Scientific Inc.

- 6.4.19 Corning Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ネイティブコラーゲン」とは、生体内に存在するコラーゲンが持つ本来の三重らせん構造を保持したまま抽出・精製されたコラーゲンを指します。一般的に「コラーゲン」として流通しているものの多くは、熱や酵素処理によって三重らせん構造が破壊され、低分子化された「加水分解コラーゲン」や「コラーゲンペプチド」ですが、ネイティブコラーゲンは、その生物学的活性や物理的特性を損なうことなく、天然の状態に近い形で利用される点が最大の特徴です。この構造が維持されていることで、生体内での機能、例えば高い保水性や細胞との親和性、組織の足場としての役割などを発揮することが期待されます。

ネイティブコラーゲンには、その由来や構造の違いによりいくつかの種類が存在します。最も代表的なのは、皮膚や腱、骨などに多く存在する「I型コラーゲン」のネイティブ形態です。これは主に美容分野や再生医療分野で利用されます。また、関節軟骨の主要成分である「II型コラーゲン」のネイティブ形態、特に「非変性II型コラーゲン」は、関節の健康維持を目的としたサプリメントとして注目されています。この非変性II型コラーゲンは、免疫システムに働きかけることで関節の炎症を抑え、軟骨の破壊を防ぐメカニズムが研究されています。その他、血管や臓器に多く存在する「III型コラーゲン」のネイティブ形態も、特定の医療用途での研究が進められています。これらのネイティブコラーゲンは、水溶性のものと不溶性のものがあり、用途に応じて使い分けられます。水溶性ネイティブコラーゲンは化粧品などに、不溶性ネイティブコラーゲンは医療用材料などに用いられることが多いです。

ネイティブコラーゲンの用途は多岐にわたります。美容分野では、その高い保水性と皮膜形成能力から、化粧水、美容液、クリームなどのスキンケア製品に配合され、肌の潤いを保ち、ハリや弾力を与える目的で使用されます。肌表面に保護膜を形成することで、外部刺激から肌を守り、乾燥を防ぐ効果も期待されます。健康食品・サプリメント分野では、前述の非変性II型コラーゲンが関節の健康をサポートする成分として広く利用されています。また、美容目的のサプリメントとしても、肌の健康維持に貢献するとされています。医療分野では、その生体適合性の高さから、再生医療における細胞培養の足場材料(スキャフォールド)、創傷治癒促進剤、止血剤、ドラッグデリバリーシステム(DDS)のキャリアなど、幅広い応用が研究・実用化されています。特に、組織工学や再生医療の分野では、生体組織に近い環境を再現するためにネイティブコラーゲンの構造が不可欠とされています。

ネイティブコラーゲンの利用を支える関連技術も進化しています。まず、その三重らせん構造を壊さずに抽出・精製するための「低温抽出技術」や「酵素処理技術」が重要です。熱や強酸・強アルカリ処理は構造を破壊するため、穏やかな条件下での抽出が求められます。また、抽出されたネイティブコラーゲンを安定的に保存・利用するための「凍結乾燥技術」や、特定の用途に合わせて加工する「可溶化技術」「ナノ化技術」なども開発されています。例えば、化粧品においては、肌への浸透性を高めるためにナノカプセル化されたネイティブコラーゲンが利用されることがあります。医療分野では、他の生体材料と複合化させることで、より生体に近い機能を持つ人工組織や医療デバイスを開発する技術も進展しています。品質管理においては、コラーゲンの三重らせん構造が保持されていることを確認するための高度な分析技術(円偏光二色性スペクトルなど)が不可欠です。

市場背景としては、健康志向と美容意識の高まりがネイティブコラーゲン市場を牽引しています。消費者は、単なる「コラーゲン」ではなく、より効果的で、科学的根拠に基づいた「本物の」成分を求める傾向にあります。特に、高齢化社会の進展に伴い、関節の健康維持やアンチエイジングに対する関心が高まっており、ネイティブコラーゲンの需要は増加の一途を辿っています。また、加水分解コラーゲンとの差別化を図りたいメーカーが、高付加価値製品としてネイティブコラーゲンを積極的に採用していることも市場拡大の要因です。研究開発の進展により、ネイティブコラーゲンの機能性や作用メカニズムがより詳細に解明され、新たな応用分野が拓かれていることも、市場の成長を後押ししています。

今後の展望として、ネイティブコラーゲンはさらなる進化を遂げると予想されます。医療分野では、再生医療の進展とともに、より複雑な組織や臓器の再生を可能にするための高機能な足場材料としての開発が加速するでしょう。個別化医療の観点から、患者個々の状態に合わせたコラーゲン材料のカスタマイズも進む可能性があります。美容分野では、肌のマイクロバイオーム(常在菌叢)との相互作用を考慮した製品開発や、他の有効成分との相乗効果を狙った複合製剤の開発が進むでしょう。また、持続可能性への意識の高まりから、海洋性コラーゲンや、倫理的な観点から植物由来のコラーゲン様ペプチド(厳密にはネイティブコラーゲンとは異なるが、代替として)の研究開発も活発化すると考えられます。品質管理やトレーサビリティの確保も一層重要となり、消費者が安心して利用できる製品の提供が求められます。AIやビッグデータ解析を活用した、より効率的な抽出・精製プロセスの開発や、新たな機能性を持つネイティブコラーゲンの探索も期待されます。