自然災害検知IoT市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自然災害検知IoT市場レポートは、コンポーネント(ハードウェアなど)、災害タイプ(地震、洪水、山火事など)、センサー技術(地震、水文、気象など)、接続技術(セルラー4G/5G、衛星IoT LEO/MEOなど)、エンドユーザー(政府・公共安全、スマートシティ運営者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自然災害検知IoT市場の概要:成長トレンドと予測(2025年~2030年)

1. はじめに

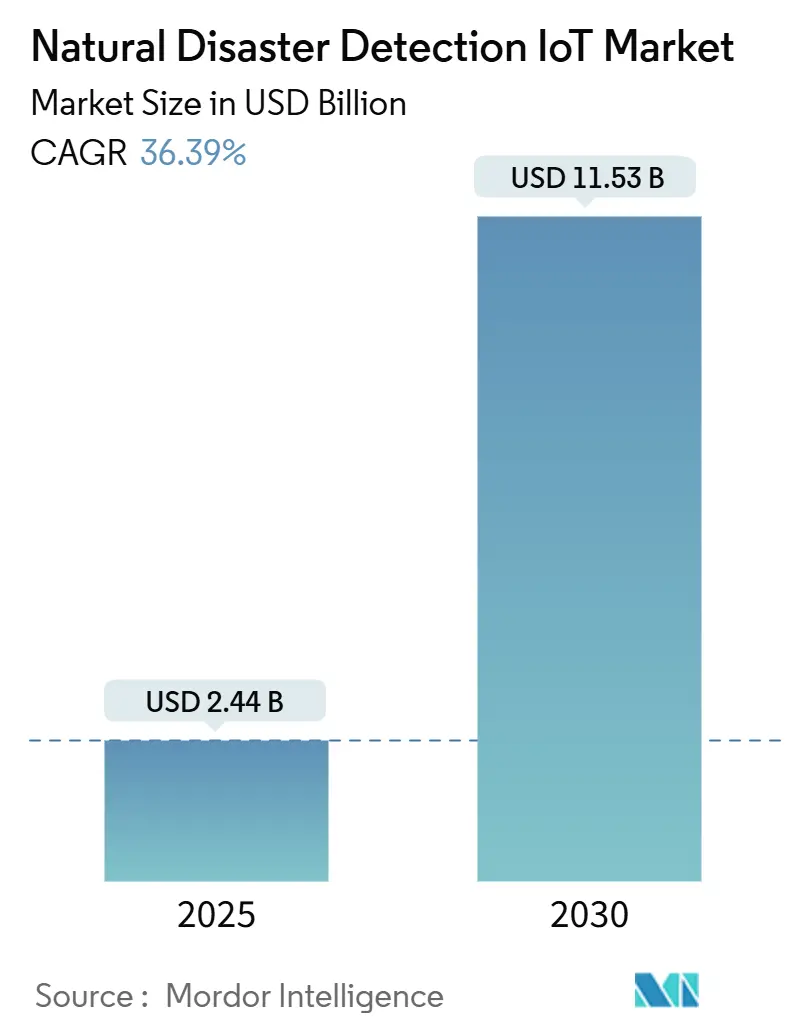

自然災害検知IoT市場は、2025年には24.4億米ドルに達し、2030年には115.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は36.39%と非常に高い伸びを示す見込みです。この市場の成長は、気候変動の激化、低電力接続技術の急速な進歩、そしてAIベースの予測分析の普及によって加速されています。公共機関は、災害対応モデルを事後的な復旧から事前的なリスク回避へと転換するため、常時稼働するセンサーネットワークを優先しています。ハードウェアは依然として設備投資を要しますが、クラウドベースの分析と衛星IoTのカバレッジ拡大により、小規模自治体にとっても参入障壁が低くなっています。競争は、センシング、接続性、パラメトリック保険のデータストリームを統合し、検証可能な財務的成果を提供するプラットフォームを中心に展開されています。

市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場となっています。

2. 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの46.34%を占めました。一方、サービスは2030年までに38.23%のCAGRで拡大すると予測されています。

* 災害タイプ別: 2024年には洪水監視が市場規模の31.23%を占めました。山火事検知は2030年までに39.55%のCAGRで成長すると見込まれています。

* センサー技術別: 2024年には気象センサーが収益シェアの28.96%を占めました。光学/赤外線イメージングは2025年から2030年の間に40.12%のCAGRで成長すると予測されています。

* 接続技術別: 2024年にはLPWANが収益シェアの34.76%を占めました。衛星IoT接続は2025年から2030年の間に39.64%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には政府および公共安全機関による監視が市場規模の41.37%を占めました。衛星IoT(LEO/MEO)は2030年までに41.45%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が収益貢献度の39.64%を占め、市場を牽引しました。アジア太平洋地域は2030年までに40.11%のCAGRで成長すると予測されています。

3. グローバル自然災害検知IoT市場のトレンドと洞察

3.1. 推進要因(Drivers)

* 気候災害による損失の増加: 2024年には保険対象の自然災害損失が1,000億米ドルを超え、公共および民間部門が復旧費用を削減するための早期警報ネットワークを優先するようになりました。異常気象によるサプライチェーンの混乱も、リアルタイムIoTデータが事業継続計画を支えることで、ビジネスケースを強化しています。山火事プログラムは、数分以内の発火検知が物的損害を減らし、人命を救う価値を実証しています。回避された損失の経済的乗数効果が、スケーラブルなセンサーノードと分析エンジンへの持続的な投資を後押ししています。

* 政府のスマートシティ資金と早期警報への義務付け: 米国の国土安全保障省の「明日の緊急管理研究」プログラムのような連邦政府のイニシアチブは、自治体運営におけるIoT統合を規定しています。中国では、10省にわたるスマート緊急パイロットプロジェクトが、多災害センサーグリッドの運用開始後に測定可能な対応時間の改善を示しています。ISOやITUのような国際標準化団体は、国境を越えた協力を容易にする統一フレームワークを支持しています。

* LPWANと5Gのコスト削減: LoRaWANゲートウェイとデバイスのコンポーネント価格は下落を続けており、自律型ノードは環境光からエネルギーを収穫して数年間稼働できるようになり、メンテナンス費用を削減しています。ハイブリッドLPWAN-5G展開は、ミッションクリティカルなアラートの冗長性を追加しながら、接続費用を最大30%削減します。

* IoTトリガーと連携したパラメトリック保険の採用: パラメトリック保険市場は2023年に148億米ドルに達し、支払いの自動化のために検証済みのセンサー測定に依存しています。85,000人のフィリピン人農家を対象としたプログラムは、衛星降雨データに基づいて即座の補償を開始しており、保険需要とセンサー密度の間の好循環を示しています。

* 衛星IoTカバレッジの拡大: 衛星IoTのカバレッジ拡大は、遠隔地の水域、砂漠、山岳地帯など、これまで接続が困難だった地域での新たな収益機会を創出しています。

3.2. 抑制要因(Restraints)

* 高額な設備投資(CAPEX)とメンテナンス費用: 半導体価格の高騰と高度なノードの不足は、すでに予算が逼迫している自治体にとって予期せぬコスト層を追加します。総所有コストには、エネルギーハーベスティングモジュール、定期的な校正訪問、そして避けられないハードウェアの更新も含まれる必要があります。これは特に発展途上市場で課題となります。

* 相互運用性の断片化: 異なるシステムやデバイス間の相互運用性の欠如は、統合とデータ共有を複雑にし、市場の成長を妨げる可能性があります。

* エネルギーハーベスティングの限界: 過酷な環境下では、エネルギーハーベスティング技術の限界がセンサーの持続的な運用を妨げ、メンテナンスの頻度を増加させる可能性があります。

* 誤報による賠償責任リスク: テキサス州カー郡の洪水後の不法死亡訴訟は、アラートが遅れたり不正確であったりした場合に機関が直面するリスクを示しています。逆に、不必要な避難を引き起こす過敏なシステムは、経済的損失に対する補償請求につながる可能性があり、校正と検証が極めて重要となります。

4. セグメント分析

4.1. コンポーネント別 — ハードウェアが投資の基盤を維持

2024年の収益の46.34%をハードウェアが占め、堅牢なセンサー、エッジゲートウェイ、電源ユニットといった物理的な必要性を強調しています。しかし、サービスは38.23%のCAGRで成長しており、データホスティング、分析、メンテナンスのアウトソーシングが購入者によって行われています。従量課金制契約への移行は、初期費用を削減し、特に小規模都市での導入を加速させています。VIAVIの分散型光ファイバーセンシングポートフォリオは、次世代ハードウェアがいかにカバレッジを向上させ、ライフサイクルコストを削減するかを示しています。サービスの自然災害検知IoT市場規模は2030年までに52億米ドルに達すると予測されており、価値創造が分析およびオーケストレーション層にますます集中していることを示唆しています。

スタンドアロン展開の資本集約度は、コンソーシアムによる購入や共有インフラモデルを推進しています。マルチハザードノードが気象、地震、赤外線モジュールを統合するにつれて、サイトあたりのコストが低下し、比例した支出なしにより詳細なネットワークをサポートしています。エネルギー自律型センサーのブレークスルーは、過酷な地形でのバッテリー関連のトラックロールを不要にすることで、自然災害検知IoT市場をさらに拡大するでしょう。

4.2. 災害タイプ別 — 洪水監視がリードし、山火事システムが加速

洪水関連製品は2024年の収益の31.23%を占め、政府が人口密度の高い河川流域を保護していることを示しています。洪水の自然災害検知IoT市場シェアは、水文モデルと連携した成熟した超音波、レーダー、圧力センサーのスタックから恩恵を受けています。山火事関連製品は、赤外線画像、粒子センサー、AI分類によって推進され、2030年までに39.55%という最速のCAGRを示しています。衛星とドローンの画像融合は、数分以内に発火を検知できるようになり、山火事の多いカリフォルニアやオーストラリアで莫大な経済的節約をもたらしています。

地震監視は、太平洋および地中海の断層線に沿って不可欠なままです。日本の海底光ファイバー地震ネットワークは、海洋底まで監視を拡大するイノベーションの例です。津波、地滑り、雪崩のユースケースはニッチですが、高リスク地域では不可欠であり、特殊な超音波および地盤運動センサーを導入することで、自然災害検知IoT市場全体を広げています。

4.3. センサー技術別 — 気象センサーが基盤を形成

気象センサーは2024年に28.96%の収益シェアで市場を支配しました。その普及性により、マルチリスクダッシュボードのデフォルトの基盤となっています。光学および赤外線イメージングノードは、早期の山火事や火山噴煙検知のためのより強力な熱分析を反映して、40.12%という最高のCAGRを記録しています。光学技術の自然災害検知IoT市場規模は、2030年までに38億米ドルを超えると予測されています。

地震、水文、ガスセンサーは、専門機関内で需要を維持しており、統合されたマルチハザードノードは、設置密度と配線複雑性を低減します。エネルギーハーベスティングマイクロコントローラーは、複数のデータストリームを管理し、データ忠実度を維持しながら電力予算のバランスを取っています。

4.4. 接続技術別 — LPWANがボリュームを牽引し、衛星が到達範囲を拡大

LPWANは、ビットあたりのコスト効率とキロメートル規模の範囲により、2024年の支出の34.76%を占めました。Edge2LoRaアーキテクチャは、ローカライズされた処理を追加し、バックホールトラフィックを削減します。衛星IoTの容量は39.64%のCAGRで成長しており、遠隔地の水域、砂漠、山岳地帯といった新たな収益源を開拓します。セルラー4G/5Gは、現場指揮官向けの帯域幅を多く消費するビデオフィードをサポートしています。

地上と軌道上のリンクを組み合わせたハイブリッドアーキテクチャは、タワーが倒壊した後もアラートが流れ続ける冗長性を提供します。自然災害検知IoT市場は、単一障害点に対する回復力を確保するため、マルチ接続フレームワークへと移行し続けています。

4.5. エンドユーザー別 — 公共機関が支配し、保険会社が最速で拡大

政府および公共安全機関は、法定義務により都市全体のカバレッジを必要とし、自然災害検知IoTソリューションの最大の採用者となっています。保険会社は、リスク評価と損害軽減のためにIoTデータを活用することで、最も速いCAGRで成長しています。彼らは、洪水、地震、森林火災などのイベントをリアルタイムで監視し、保険契約者に警告を発し、迅速な対応を調整するためにIoTセンサーを展開しています。これにより、損害賠償請求の削減と顧客満足度の向上を目指しています。

4.6. 地域別 — アジア太平洋地域が市場をリード

アジア太平洋地域は、自然災害の頻度が高く、政府の支援が強力であるため、自然災害検知IoT市場を支配しています。この地域では、早期警報システムとインフラ監視への投資が活発です。北米とヨーロッパも、先進的な技術採用と厳格な規制により、重要な市場シェアを占めています。ラテンアメリカ、中東、アフリカは、インフラ開発と災害対策への意識の高まりにより、急速な成長が見込まれています。

このレポートは、自然災害検知IoT市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、課題、将来の展望に至るまで、多角的な視点から詳細に解説されています。

1. エグゼクティブサマリー

自然災害検知IoTソリューション市場は、急速な成長を遂げています。2025年には24.4億ドルの市場規模に達し、2030年までには年平均成長率(CAGR)36.39%で115.3億ドルに拡大すると予測されています。この成長は、気候災害の頻度増加と経済的損失の拡大、政府による早期警戒システムへの投資、LPWANおよび5G技術のコスト削減、IoTトリガーと連動するパラメトリック保険の登場、遠隔地のハザードをカバーする衛星IoTの普及といった要因によって推進されています。

地域別では、アジア太平洋地域が最も速い成長(2030年までにCAGR 40.11%)を記録すると見込まれています。これは、中国、日本、インドにおける急速な都市化、気候変動への高い脆弱性、政府主導のスマートシティプログラムが主な要因です。

コンポーネント別では、ハードウェアが依然として最大の収益シェアを占めていますが、マネージドサービスは38.23%のCAGRで拡大しています。これは、地方自治体が初期のセンサー所有コストを抑え、サブスクリプション型の分析サービスを好む傾向にあるためです。

2. 市場の状況

市場の推進要因としては、以下の点が挙げられます。

* 気候災害の頻度と経済的損失の増加

* 政府による早期警戒システムへの義務化とスマートシティ資金提供

* LPWANおよび5G技術によるコスト削減

* IoTトリガーと連携したパラメトリック保険の普及

* 遠隔地のハザードをカバーする衛星IoTの利用拡大

一方、市場の抑制要因としては、以下の課題が存在します。

* センサーグリッドの導入と維持にかかる高額な設備投資(CAPEX)とメンテナンス費用

* データ標準と相互運用性の断片化

* 過酷な環境下でのエネルギーハーベスティングの限界

* 誤報による責任リスク

このレポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響についても詳細に分析されています。

3. 市場規模と成長予測(価値)

市場は、以下の要素に基づいて詳細に分析され、成長が予測されています。

* コンポーネント別: ハードウェア、プラットフォーム/ソフトウェア、サービスに分類されます。ハードウェアが最大の収益シェアを維持しつつも、マネージドサービスが急速に成長しています。

* 災害タイプ別: 地震、洪水、山火事、ハリケーン・台風、地滑り・雪崩、津波、火山活動といった主要な自然災害ごとに市場が分析されています。

* センサー技術別: 地震センサー、水文センサー、気象センサー、ガス・大気質センサー、光学/赤外線イメージング、GNSSおよびInSARセンサー、マルチハザード統合ノードなど、多様なセンサー技術が市場を形成しています。

* 接続技術別: セルラー(4G/5G)、LPWAN(LoRaWAN、Sigfox)、衛星IoT(LEO/MEO)、短距離メッシュ(Zigbee/BLE)、ハイブリッドエッジクラウドアーキテクチャが含まれます。遠隔地での監視には、LPWANゲートウェイと低軌道衛星リンクを組み合わせたハイブリッドアーキテクチャが、超低消費電力とグローバルなカバレッジ冗長性を両立させるため、主流となっています。

* エンドユーザー別: 政府および公安機関、スマートシティ運営者および地方自治体、公益事業および重要インフラ所有者、農業および林業管理、保険会社、NGOおよび人道支援組織、早期警戒サービスプロバイダーなど、幅広い分野での利用が想定されています。特にパラメトリック保険は、検証済みのセンサーによるトリガーと連動した自動支払いにより、農業、公益事業、地方自治体の財政リスクを低減し、高密度で常時稼働するセンサーネットワークの資金調達チャネルとして重要です。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、ASEANなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)、南米(ブラジル、アルゼンチンなど)に細分化され、各地域の市場動向が分析されています。アジア太平洋地域が最も高い成長率を示しています。

4. 競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルを通じて評価されています。主要な技術プロバイダーとしては、International Business Machines Corporation (IBM)、Cisco Systems, Inc.、Motorola Solutions, Inc.、Honeywell International Inc.、Trimble Inc.、Environmental Systems Research Institute, Inc. (Esri)、STMicroelectronics N.V.、Bosch Sensortec GmbH、Siemens Aktiengesellschaft、Nokia Corporation、Telefonaktiebolaget LM Ericsson、Qualcomm Incorporated、SAP SE、Microsoft Corporation、Oracle Corporation、Verizon Communications Inc.、Inmarsat Global Limited、Iridium Communications Inc.、ORBCOMM Inc.、Semtech Corporation、PTC Inc.などが挙げられます。これらの企業は、センシングハードウェア、AI分析、マルチネットワーク接続を統合したターンキー型の早期警戒プラットフォームを提供することで、市場の競争力学を形成しています。

5. 市場機会と将来展望

レポートでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行われており、今後の市場成長に向けた機会が示唆されています。

このレポートは、自然災害検知IoT市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候災害の頻度増加と経済的損失

- 4.2.2 早期警報のための政府の義務付けとスマートシティ資金

- 4.2.3 LPWANおよび5Gのコスト削減

- 4.2.4 IoTトリガーに連動するパラメトリック保険

- 4.2.5 遠隔地の危険に対する衛星IoTカバレッジ

-

4.3 市場の阻害要因

- 4.3.1 センサーグリッドの高額な設備投資と維持費

- 4.3.2 データ標準と相互運用性の断片化

- 4.3.3 過酷な地域におけるエネルギーハーベスティングの限界

- 4.3.4 誤報による責任リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 プラットフォーム / ソフトウェア

- 5.1.3 サービス

-

5.2 災害タイプ別

- 5.2.1 地震

- 5.2.2 洪水

- 5.2.3 山火事

- 5.2.4 ハリケーンと台風

- 5.2.5 地滑りと雪崩

- 5.2.6 津波

- 5.2.7 火山活動

-

5.3 センサー技術別

- 5.3.1 地震センサー

- 5.3.2 水文センサー

- 5.3.3 気象センサー

- 5.3.4 ガスおよび大気質センサー

- 5.3.5 光学 / 赤外線イメージング

- 5.3.6 GNSSおよびInSARセンサー

- 5.3.7 複合災害統合ノード

-

5.4 接続技術別

- 5.4.1 セルラー (4G/5G)

- 5.4.2 LPWAN (LoRaWAN, Sigfox)

- 5.4.3 衛星IoT (LEO/MEO)

- 5.4.4 短距離メッシュ (Zigbee/BLE)

- 5.4.5 ハイブリッドエッジクラウドアーキテクチャ

-

5.5 エンドユーザー別

- 5.5.1 政府および公安機関

- 5.5.2 スマートシティ運営者および地方自治体

- 5.5.3 公益事業および重要インフラ所有者

- 5.5.4 農業および林業管理

- 5.5.5 保険会社

- 5.5.6 NGOおよび人道支援組織

- 5.5.7 早期警報サービスプロバイダー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ロシア

- 5.6.2.8 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアとニュージーランド

- 5.6.3.6 ASEAN

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 International Business Machines Corporation (IBM)

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Motorola Solutions, Inc.

- 6.4.4 Honeywell International Inc.

- 6.4.5 Trimble Inc.

- 6.4.6 Environmental Systems Research Institute, Inc. (Esri)

- 6.4.7 STMicroelectronics N.V.

- 6.4.8 Bosch Sensortec GmbH

- 6.4.9 Siemens Aktiengesellschaft

- 6.4.10 Nokia Corporation

- 6.4.11 Telefonaktiebolaget LM Ericsson

- 6.4.12 Qualcomm Incorporated

- 6.4.13 SAP SE

- 6.4.14 Microsoft Corporation

- 6.4.15 Oracle Corporation

- 6.4.16 Verizon Communications Inc.

- 6.4.17 Inmarsat Global Limited

- 6.4.18 Iridium Communications Inc.

- 6.4.19 ORBCOMM Inc.

- 6.4.20 Semtech Corporation

- 6.4.21 PTC Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自然災害検知IoTは、現代社会が直面する自然災害の脅威に対し、テクノロジーの力でレジリエンスを高めるための重要な概念でございます。これは、モノのインターネット(IoT)技術を応用し、地震、津波、洪水、土砂災害、火山噴火、気象災害といった様々な自然災害の兆候や発生をリアルタイムで検知し、関係機関や住民に迅速に通知するシステムを指します。その主な目的は、災害による被害を最小限に抑え、早期避難を促し、迅速な初動対応を可能にすることで、人命と財産を守ることにあります。

このシステムが検知する災害の種類は多岐にわたります。地震に対しては、初期微動や震度を検知する加速度センサーや振動センサーが用いられます。津波に関しては、潮位計や波高計が沿岸部に設置され、異常な水位変動を監視します。洪水や土砂災害の予兆を捉えるためには、河川の水位センサー、雨量計、土壌水分センサー、地盤の傾斜や変動を捉えるGNSS(全地球測位システム)測位センサーや傾斜センサーが活用されます。火山噴火の監視には、火山性微動を捉える地震計や、地殻変動を監視する傾斜計、火山ガス濃度を測定するセンサーなどが導入されます。さらに、台風や豪雨といった気象災害に対しては、風速計、風向計、温度計、湿度計、積雪深計などが広範囲に配置され、詳細な気象データを収集します。これらのセンサーは、橋梁や道路、ダムといった社会インフラの老朽化や損傷を監視し、二次災害を防ぐ目的でも利用され、インフラの健全性維持にも貢献しています。

自然災害検知IoTの用途は非常に広範です。最も重要なのは、災害発生前の兆候を捉え、住民や関係機関に早期警戒情報や避難勧告を通知することで、人命救助と被害軽減に直結する早期避難を支援することです。また、橋梁、道路、ダム、河川堤防などの社会インフラの状態を常時監視し、ひび割れや変形、水位の異常などを検知することで、インフラの劣化や損傷による事故や二次災害を未然に防ぎ、維持管理の効率化を図ります。災害発生後には、被災地の状況をリアルタイムで把握し、救助活動や復旧作業の優先順位付け、物資輸送ルートの選定などに役立てることで、迅速かつ効果的な対応を可能にします。さらに、長期間にわたって収集された膨大なセンサーデータを分析することで、将来の防災計画の策定、ハザードマップの精度向上、災害リスク評価の高度化にも寄与します。建設現場や工場、農業分野など、特定の産業においても、作業環境の安全監視や異常検知に活用され、安全性の向上と生産性の維持に貢献しています。

この技術を支える関連技術も多岐にわたります。まず、多数のIoTデバイスから送られてくる膨大なデータを効率的に収集、管理、分析するためのIoTプラットフォームが不可欠です。収集されたデータは、クラウドコンピューティング環境に保存され、スケーラブルな処理能力とストレージを提供します。AI(人工知能)や機械学習は、センサーデータから異常パターンを自動的に学習し、誤検知を減らし、災害の予測精度を飛躍的に向上させます。通信技術も極めて重要であり、低消費電力で広範囲をカバーし、多数のセンサー接続に適したLPWA(Low Power Wide Area)技術(LoRaWAN、Sigfox、NB-IoTなど)が広く利用されています。また、高速・大容量・低遅延を特徴とする5GやBeyond 5Gは、リアルタイム性の高いデータ伝送や高精細な画像・映像伝送を可能にし、より詳細な状況把握に貢献します。地上通信網が寸断された際には、衛星通信がバックアップとして機能し、僻地でのデータ収集にも利用されます。さらに、ビッグデータ分析技術は、膨大なセンサーデータを解析し、災害の傾向やリスクを評価する上で不可欠であり、GIS(地理情報システム)は、センサーの位置情報と災害情報を地図上に可視化し、状況把握を容易にします。

自然災害検知IoTの市場背景には、いくつかの重要な要因がございます。第一に、気候変動の影響により、豪雨、台風、熱波、地震などの自然災害が世界的に激甚化・頻発化しており、これまでの防災対策だけでは対応が困難になってきている現状があります。第二に、日本をはじめとする多くの先進国では、高度経済成長期に整備された社会インフラの老朽化が深刻化しており、その維持管理や点検に多大なコストと労力がかかっています。第三に、インフラ点検や災害監視を担う労働力不足が深刻化しており、IoTによる自動化・省力化が喫緊の課題となっています。第四に、過去の大規模災害の経験から、企業、自治体、そして住民の防災意識が飛躍的に高まり、事前対策への投資意欲が増大しています。最後に、センサー、通信モジュール、AIなどの技術が急速に進化し、導入コストが低下したことで、IoTソリューションの普及が加速していることも、市場拡大の大きな推進力となっています。

将来展望として、自然災害検知IoTはさらなる進化を遂げると考えられます。センサーの精度向上とAIによる予測能力の強化が進み、複数のセンサーデータを統合した複合的な災害検知・予測システムが主流となるでしょう。これにより、より早期かつ正確な災害情報の提供が可能になります。また、災害時に通信網が寸断されても、個々のデバイスが自律的に判断し、連携して情報を伝達する自律分散型システムの開発が進むと予想されます。スマートフォンやウェアラブルデバイスを活用し、一般市民が災害情報を収集・共有する「市民参加型防災(Crowd Sensing)」の仕組みも普及し、より広範な情報収集と迅速な対応に貢献する可能性があります。国際的な連携も強化され、国境を越えた災害情報の共有や技術協力が進むことで、グローバルな防災体制が構築されるでしょう。一方で、データプライバシーとセキュリティの確保、システムの導入・運用コスト、標準化の推進、誤検知や過剰な警報による「警報慣れ」の防止、そして電力供給の安定性といった課題も存在します。しかし、これらの課題を克服することで、自然災害検知IoTは、保険業界における新たなビジネスモデルの創出や、スマートシティ構想との連携、そして何よりもレジリエント(強靭)な社会構築への貢献という大きな機会をもたらすものと期待されております。