天然繊維強化複合材料市場:規模・シェア分析、成長動向と予測 (2025-2030年)

天然繊維強化複合材料市場レポートは、業界を繊維(木質繊維複合材料、非木質繊維複合材料)、ポリマー(熱硬化性樹脂、熱可塑性樹脂)、エンドユーザー産業(航空宇宙、自動車、海洋、建築・建設、電気・電子、スポーツ、その他のエンドユーザー産業(電力産業(風力タービン)、医療など))、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

天然繊維強化複合材料市場の概要

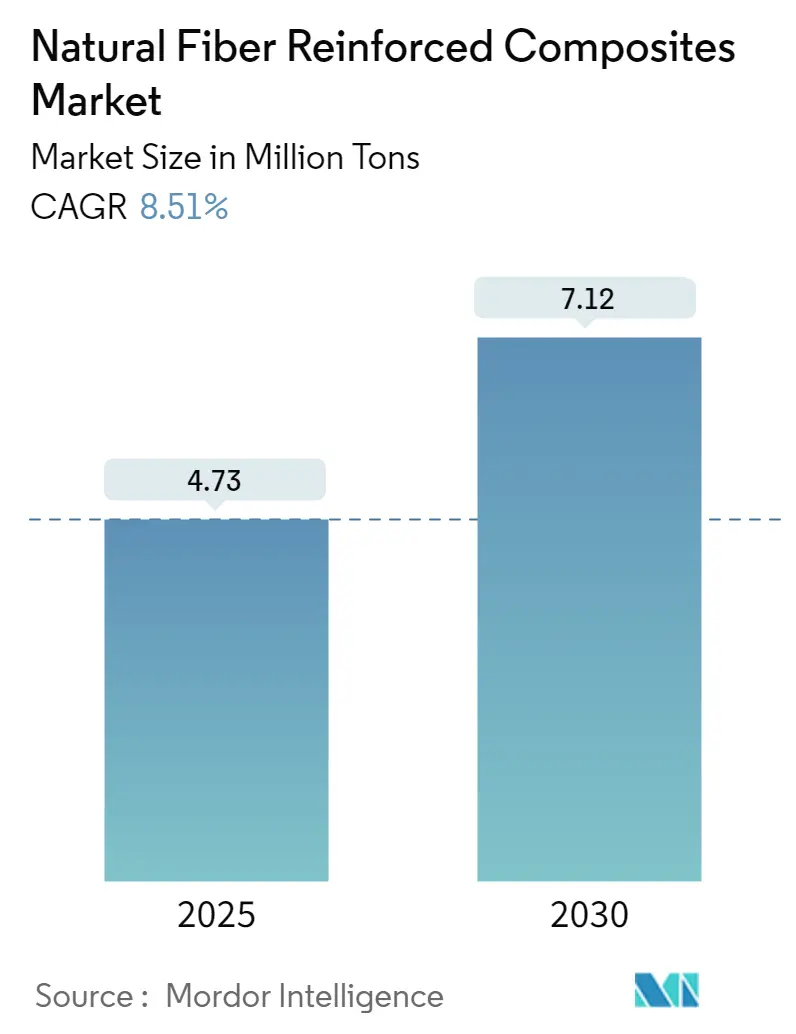

天然繊維強化複合材料市場は、2025年には473万トンと推定され、2030年には712万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.51%が見込まれています。市場の集中度は低く、アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。

市場分析

天然繊維強化複合材料産業は、世界の持続可能性への取り組みと建設慣行の変化により、大きな変革期を迎えています。世界グリーンビルディング評議会によると、建物の建設と運用に必要なエネルギーは世界の炭素排出量の約40%を占めており、これが業界をより持続可能な複合材料と慣行へと推進しています。この動きにより、グリーン複合材料技術への投資が前例のないほど増加し、2022年には低炭素建築慣行に対して22億ドルのベンチャーキャピタル資金が投入されました。建設業界は、従来の性能指標に加え、環境への影響を優先するパラダイムシフトを経験しています。

製造プロセスと材料科学における技術進歩は、天然複合材料の状況を革新しています。最近の革新には、天然複合材料とポリマーマトリックス間の適合性を高め、全体的な材料性能を向上させる新しい加工技術の開発が含まれます。例えば、2023年3月には、シュトゥットガルト大学の研究者が、亜麻繊維とバイオポリマーキトサンからなる完全にバイオベースの複合材料を開発し、エポキシ樹脂を含む従来の複合材料と比較して優れた剛性と軽量構造の可能性を示しました。

建設業界の堅調な成長軌道は、天然繊維強化複合材料に大きな機会をもたらしています。オックスフォード・エコノミクスによると、世界の建設工事は2022年の9.7兆ドルから2037年には13.9兆ドルに拡大すると予想されており、特にフィリピン、ベトナム、マレーシア、インドネシアを含む東南アジア市場で最も速い成長が見込まれています。アメリカ建築家協会(AIA)のコンセンサス建設予測では、2023年の建築部門の建設支出が20%以上増加したと報告されており、市場の強い勢いを示しています。

グリーンビルディングの取り組みは主要市場で大きな牽引力を得ており、持続可能な複合材料の採用を推進しています。Anarockの最近の研究によると、グリーン複合材料は従来の構造と比較してエネルギー消費を20~30%、水使用量を30~50%削減できるとされています。これにより、世界中でグリーンビルディング基準と認証の導入が増加しています。中国では、2023年の建設部門の生産額が31.59兆人民元に達し、政府はさまざまなイニシアチブと規制を通じて持続可能な建築慣行を積極的に推進しており、建設慣行における環境意識の高まりを示しています。

世界の天然繊維強化複合材料市場のトレンドと洞察

1. バイオベース複合材料の需要増加

環境と持続可能性への意識の高まりは、従来の非再生可能な合成繊維の代替として、麻繊維複合材料を含むグリーン複合材料の開発に向けた大きな努力を促しています。バイオベース複合材料は、麻、ジュート、サイザル麻、竹、アバカ、ケナフ、クルソラ繊維、バナナ繊維、亜麻など、さまざまな天然補強材を使用して製造できます。最近の進展として、2023年3月にはシュトゥットガルト大学の研究者が、亜麻繊維複合材料とバイオポリマーキトサンからなる完全にバイオベースの複合材料を開発し、密度に関してより高い剛性と、エポキシ樹脂を含む複合材料よりも高い軽量構造の可能性を示しました。さらに、ドイツ繊維・繊維研究所は、Arburg GmbH + Co KGと共同で、2023年2月にドイツ連邦教育研究省の資金提供を受けて「CellLoes-3D-Druck」研究プロジェクトを開始し、持続可能なバイオベース繊維強化複合材料のためのエネルギー効率と材料効率の高い3Dプリントプロセスの開発を目指しています。

いくつかの主要な複合材料製造会社は、他の繊維ベース複合材料よりも優れた特性を持つバイオベース材料の使用に注目しています。2024年1月には、オランダのレリスタットにあるHolland Compositesが、植物由来樹脂とリサイクルPETフォームを使用したバイオベースの耐火複合材料「Duplicor bio-based」を発売しました。この材料は、欧州規格EN 13501試験に従って火災分類B-s1, d0の認証を取得しました。さらに、2022年9月には、日本製紙株式会社と三井化学株式会社が、セルロース粉末を主成分とする新しいバイオベース複合材料を開発しました。これは、プラスチックと同等の成形性を持ちながら、通常の石油化学樹脂と比較して化石燃料由来のバージン材料を最小限に抑えることで温室効果ガス排出量の削減に貢献します。

2. 世界の自動車産業の成長

世界の自動車製造部門は目覚ましい成長を遂げ、天然繊維強化複合材料の需要増加を牽引しています。国際自動車工業連合会(OICA)によると、2023年には世界中で約9354万台の車両が生産され、2022年と比較して10.2%の成長率を記録しました。天然繊維は、その再生可能な性質により、環境生態系への負荷を最小限に抑える大きな可能性を秘めており、麻繊維複合材料や綿はフロアパネル、自動車のヘッドスカーフ、後部座席カバーなどに利用されています。さらに、亜麻繊維複合材料やサイザル麻繊維複合材料はシートバックやドアクラッディングに、亜麻繊維は優れた特性により自動車のディスクブレーキ材料におけるアスベストの代替として使用できます。

自動車産業は電気自動車(EV)への大きなシフトを経験しており、EVではドアパネル、シートバック、ダッシュボード、シートセンサー、電子機器、その他さまざまな部品に天然繊維強化複合材料が広く利用されています。中国の乗用電気自動車市場は目覚ましい成長を続けており、2022年にはEV販売が前年比87%増加しました。トヨタ自動車などの主要メーカーは大幅な成長を示し、2023年には1120万台の車両を販売し、前年比7.2%増加しました。さらに、世界中の多くの自動車メーカーが、さまざまな車種で天然繊維強化複合材料を使用しており、メルセデス・ベンツEクラスは、亜麻、麻、サイザル麻、羊毛などの天然繊維を使用して約50の内装部品を製造しており、自動車用途におけるこれらの材料の採用が増加していることを示しています。

セグメント分析:繊維

1. 木質繊維複合材料セグメント

木質繊維複合材料は現在、天然繊維強化複合材料市場を支配しており、2024年には市場全体の約57%を占めています。このセグメントの優位性は、建設用途、特にプロファイル製造のための押出プロセスでの広範な使用に主に起因しています。木質繊維複合材料は、他の天然繊維代替品と比較して優れた機械的特性と費用対効果により、さまざまな用途でますます好まれています。このセグメントの成長は、持続可能な建築材料への需要の高まりと、デッキ、フェンス、その他の建設用途における木材プラスチック複合材料(WPC)の採用増加によってさらに支えられています。これらの複合材料は、耐久性、耐候性、低メンテナンス要件が特に評価されており、住宅および商業建設プロジェクトの両方にとって理想的な選択肢となっています。

2. 非木質繊維複合材料セグメント

非木質繊維複合材料セグメントは市場で最も急速に成長しており、2024年から2029年にかけて約9%のCAGRで拡大すると予測されています。この目覚ましい成長は、環境意識の高まりと、自動車産業の軽量で持続可能な材料へのシフトによって推進されています。綿、亜麻繊維複合材料、ケナフ、麻繊維複合材料などの非木質繊維は、優れた機械的特性と低い環境負荷により、大きな牽引力を得ています。自動車部門が燃費向上と排出量削減のために車両重量の削減を重視していることが、これらの材料の需要を特に押し上げています。さらに、このセグメントの成長は、非木質繊維複合材料の性能特性を向上させ、さまざまな産業での用途を拡大することに焦点を当てた継続的な研究開発活動によって支えられています。

セグメント分析:ポリマー

1. 熱硬化性樹脂セグメント

熱硬化性樹脂は天然繊維強化複合材料市場を支配しており、2024年には市場全体の約54%を占め、2,355.66キロトンに相当します。このセグメントの優位性は、高強度、優れた疲労強度、強化された耐久性などの優れた特性に起因しています。これらの材料は、液体樹脂の加工が容易なため、比較的安価で製造が容易です。航空宇宙産業では、熱硬化性プラスチックは商用、軍用、民間用途の胴体、翼、隔壁に広く使用されています。このセグメントは、家電産業でも重要な用途を見出しており、熱硬化性複合材料は冷蔵庫、洗濯機、ヘアドライヤー、冷凍庫パネル、電子レンジ、電気制御パネル、調理器具のハンドル、電動工具、サイドトリム、ベントトリムなどに広く使用されています。さらに、熱硬化性複合材料は、建設業界で多くの伝統的な材料、特にドア、壁パネル、備品、屋根材、シンク、シャワースタンドなどの建築部品をますます置き換えています。

2. 熱可塑性樹脂セグメント

天然繊維強化複合材料市場における熱可塑性樹脂セグメントは、その多様性と幅広い用途により、実質的な成長を経験しています。天然繊維複合材料に使用される主要な熱可塑性材料には、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、およびその他の特殊な熱可塑性樹脂が含まれます。このセグメントの成長は、特に自動車用途で顕著であり、これらの材料はリサイクル性と加工の容易さから好まれています。熱可塑性複合材料は、耐衝撃性、耐薬品性、再成形・再形成能力の点で大きな利点を提供します。自動車産業が軽量材料と持続可能性にますます焦点を当てていることが、熱可塑性複合材料、特に内装部品、ドアパネル、その他の構造用途の主要な推進力となっています。このセグメントは、耐久性と設計の柔軟性が重要な要件である消費財、包装、建設用途での採用増加からも恩恵を受けています。

セグメント分析:最終用途産業

1. 建築・建設セグメント

建築・建設部門は天然繊維強化複合材料市場を支配しており、2024年には市場全体の約45%を占めています。この重要な市場地位は、デッキ、フェンス、モールディング、トリミング、その他の建築材料を含むさまざまな建設用途における天然複合材料の採用増加によって推進されています。このセグメントの優位性は、世界中で持続可能な建設慣行とグリーンビルディングの取り組みへの焦点が高まっていることによってさらに強化されています。特にアジア太平洋地域と北米地域の主要な建設プロジェクトが、これらの材料への堅調な需要に貢献しています。建設用途における天然繊維強化複合材料の選好は、低メンテナンスコスト、耐候性、耐汚染性、反りに対する耐性などの優れた特性にも起因しており、従来の建設材料の理想的な代替品となっています。

2. 自動車セグメント

自動車部門は天然繊維強化複合材料市場で最も急速に成長しているセグメントであり、2024年から2029年の予測期間中に約9%の速度で拡大すると予測されています。この目覚ましい成長は、主に自動車産業全体での車両軽量化と燃費向上への重点の高まりによって推進されています。このセグメントの成長は、厳しい環境規制と車両製造における持続可能な材料への需要増加によってさらに加速されています。自動車メーカーは、ドアパネル、シートバック、ヘッドライナー、パッケージトレイ、ダッシュボード、内装トリム部品など、さまざまな用途でこれらの複合材料をますます組み込んでいます。世界的な電気自動車生産の拡大も、自動車メーカーが車両性能と持続可能性の資格を向上させるために軽量で環境に優しい材料を求めているため、天然繊維強化複合材料に新たな機会を生み出しています。

3. 最終用途産業のその他のセグメント

天然繊維強化複合材料市場には、電気・電子、航空宇宙、スポーツ、海洋産業など、いくつかの重要なセグメントが含まれます。電気・電子部門では、回路基板から家電製品のハウジングまで、優れた絶縁特性と寸法安定性のためにこれらの複合材料が利用されています。航空宇宙産業では、軽量特性と厳しい安全規制への準拠により、内装部品でこれらの材料が牽引力を得ています。スポーツ産業では、高強度対重量比と耐久性から、機器製造でこれらの複合材料が活用されています。海洋部門は市場シェアは小さいものの、優れた海洋環境耐性とメンテナンス要件の削減により、ボート建造や海洋インフラでこれらの材料を利用しています。

天然繊維強化複合材料市場の地理的セグメント分析

1. アジア太平洋地域の天然繊維強化複合材料市場

アジア太平洋地域は、堅調な製造能力とさまざまな産業での採用増加により、天然繊維強化複合材料市場において支配的な勢力となっています。中国、インド、日本、韓国などの国々は、強力な産業基盤と持続可能な複合材料への重点の高まりにより、市場をリードしています。この地域の成長は、自動車生産の拡大、電子機器製造、建設活動によって支えられています。マレーシア、タイ、インドネシア、ベトナムを含む東南アジア諸国は、産業部門の成長と環境意識の高まりにより、重要な市場として浮上しています。

2. 中国の天然繊維強化複合材料市場

中国は、アジア太平洋市場において天然繊維強化複合材料の最大の消費国として支配的です。2024年には地域市場の約47%のシェアを占め、中国の優位性は、その巨大な製造部門と天然複合材料への重点の高まりによって推進されています。2023年に3000万台以上の車両を生産した同国の自動車産業は、主要な消費部門です。中国の建設部門、電子機器製造、および環境持続可能性への焦点の高まりが、市場の成長を牽引し続けています。政府のグリーン技術と持続可能な材料を促進するイニシアチブは、市場における中国の地位をさらに強化しています。

3. インドの天然繊維強化複合材料市場

インドは、アジア太平洋地域で最も急速に成長している市場として浮上しており、2024年から2029年にかけて約10%の成長率が予測されています。同国の急速な工業化、拡大する自動車部門、成長する電子機器産業がこの成長の主要な推進力です。インドの電気自動車と持続可能な製造慣行への推進は、天然複合材料に新たな機会を生み出しています。建設部門の拡大と、持続可能な建築材料を促進する政府のイニシアチブが、市場の成長をさらに加速させています。「メイク・イン・インディア」のような自国製造への焦点も、さまざまな産業でのグリーン複合材料の採用を後押ししています。

競争環境

1. 天然繊維強化複合材料市場の主要企業

天然繊維強化複合材料市場は、主要企業による継続的な製品革新と戦略的拡大によって特徴付けられています。企業は、低メンテナンス要件を維持しながら、高性能で環境に優しい複合材料ソリューションを開発するために、研究開発に多額の投資を行っています。リサイクル施設と製造プロセスの垂直統合を通じて運用上の俊敏性が示されており、原材料の品質とサプライチェーンの効率をより適切に管理できます。戦略的な動きには、天然繊維とポリマーの持続可能な調達を確保するための原材料サプライヤーやリサイクル会社とのパートナーシップが含まれます。市場リーダーは、特に建設部門と自動車部門が成長している地域に焦点を当て、流通パートナーシップや新しい製造施設を通じて地理的プレゼンスを拡大しています。業界はまた、進化する顧客の好みに合わせて、耐久性、耐候性、美的魅力を高めた製品を開発する強い傾向を示しています。

主要企業には、Trex Company Inc.、The AZEK Company Inc.、Oldcastle APG Inc.、UPM、Amorim Cork Composites SAなどが挙げられます。

2. 地域に強力なプレーヤーが存在する断片化された市場

天然繊維強化複合材料市場は、単一のプレーヤーが世界市場を支配することのない断片化された構造を示しています。市場は、多様な製品ポートフォリオを持つ大規模な多国籍企業と、複合材料ソリューションに特化した専門メーカーが混在しています。一部のプレーヤーは、特に北米とヨーロッパで強力な地域プレゼンスを確立していますが、他のプレーヤーは戦略的パートナーシップと買収を通じて新興市場での足跡を拡大しています。業界では、市場での地位を強化し、製品提供を拡大することを目的としたいくつかの戦略的買収が見られ、例えばOldcastle APGによるBarrette Outdoor Livingの買収などがあります。

市場は、バリューチェーン全体を管理する垂直統合型企業と、特定の用途や最終用途産業に焦点を当てる専門メーカーの両方の存在によって特徴付けられます。地元のプレーヤーは、地域の要件と確立された流通ネットワークを理解しているため、それぞれの地域で大きな市場シェアを維持しています。業界では、革新的なソリューションを開発し、製造プロセスを改善するために、メーカーと技術プロバイダー間の協力が増加しています。企業が補完的な強みを活用し、市場リーチを拡大しようとするにつれて、国境を越えたパートナーシップや合弁事業がより一般的になっています。

3. イノベーションと持続可能性が将来の成功を牽引

天然繊維強化複合材料市場での成功は、コスト競争力を維持しながら持続可能な複合材料を開発する企業の能力にますます依存しています。既存のプレーヤーは、市場での地位を維持するために、リサイクル能力の拡大と独自の技術の開発に注力しています。企業は、製品品質を向上させ、生産コストを削減するために、高度な製造プロセスに投資しています。特定の用途向けにカスタマイズされたソリューションを提供しながら、規模の経済を維持する能力が、市場での成功にとって不可欠になっています。特に自動車部門と建設部門の主要な最終用途産業との強力な関係を構築することは、市場シェアを維持するために不可欠です。

新規参入企業や小規模プレーヤーにとっての成功は、専門製品でニッチ市場を特定し、サービスを提供することにあります。従来の材料や他の複合材料の代替品からの代替リスクは、製品開発と用途における継続的な革新を必要とします。グリーン複合材料に対する規制支援は、強力な環境資格を持つ企業に機会を生み出しています。市場プレーヤーはまた、技術革新を通じて吸湿性や加工温度制限に関連する課題にも対処する必要があります。特定の産業における最終用途の集中は、企業が強力な業界固有の専門知識を開発し、主要顧客との密接な関係を維持しながら、単一セクターへの依存を減らすためにアプリケーションポートフォリオを多様化することを要求します。

最近の業界動向

* 2023年6月:Trex CompanyはTrex Select T-Railを発表しました。人気のT字型トップレールを含むこの木材複合手すりシステムは、Trexの高性能木材複合手すりの美しさと利便性を、PVCビニール手すりと直接競合する価格でより幅広い層に提供することを目的としています。

* 2023年2月:Trex Companyは新製品シリーズTrex Signature Deckingを発表しました。これは、同社が提供するプレミアムな木材複合材料で、本物の木のような美学を持っています。

天然繊維強化複合材料市場に関するレポートの概要を以下にご報告いたします。

1. はじめに

本レポートは、木材や植物といった再生可能で二酸化炭素ニュートラルな資源由来の繊維を少なくとも一つ含む複合材料である、天然繊維強化複合材料市場に焦点を当てています。これらの複合材料は、優れた物理的強度、耐久性、生分解性、および燃料効率を提供し、航空宇宙、自動車、建築・建設といった幅広い産業での利用が期待されています。

2. 市場のダイナミクス

市場の成長を牽引する主な要因としては、バイオベース複合材料への需要増加と、世界的な自動車産業の成長が挙げられます。一方で、吸湿性、加工温度の制限、ほとんどのポリマーマトリックスとの非互換性、および外部環境への露出による劣化といった課題が市場の抑制要因となっています。将来的な市場機会としては、建築・建設産業における天然繊維強化複合材料の人気の高まりが注目されています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 繊維別: 木材繊維複合材料と非木材繊維複合材料(綿、亜麻、ケナフ、麻、その他(ジュート、サイザル麻、アバカ、コイア、パイナップル、バナナなど))。

* ポリマー別: 熱硬化性樹脂と熱可塑性樹脂(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、その他(ポリカーボネート、ポリアミド、ポリブチレンテレフタレート(PBT)など))。

* 最終用途産業別: 航空宇宙、自動車、海洋、建築・建設、電気・電子、スポーツ、その他(電力産業(風力タービン)、医療など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカ、その他)。

各セグメントの市場規模と予測は、数量(トン)に基づいて行われています。

4. 市場規模と予測

天然繊維強化複合材料市場は、2024年には433万トンと推定されています。2025年には473万トンに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.51%で成長し、2030年には712万トンに達すると見込まれています。この堅調な成長は、持続可能性への意識の高まりと、様々な産業での採用拡大に支えられています。

5. 地域別洞察

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。これは、同地域の急速な工業化と建設活動の活発化が背景にあると考えられます。

6. 競争環境

主要な市場プレイヤーとしては、Trex Company Inc.、The AZEK Company Inc.、Oldcastle APG Inc.、UPM、Amorim Cork Composites SAなどが挙げられます。これらの企業は、合併・買収、合弁事業、提携、協定、および戦略的な取り組みを通じて市場での地位を強化しています。

7. 市場機会と将来のトレンド

建築・建設産業における天然繊維強化複合材料の人気の高まりは、市場にとって重要な機会であり、今後のトレンドとして注目されています。環境に優しい特性と多様な用途により、天然繊維強化複合材料市場は今後も堅調な成長が期待される分野です。技術的な課題克服と新たな用途開発が、さらなる市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 バイオベース複合材料の需要増加

- 4.1.2 世界的な自動車産業の成長

-

4.2 阻害要因

- 4.2.1 吸湿性、制限された加工温度、およびほとんどのポリマーマトリックスとの非互換性

- 4.2.2 外部環境への曝露による劣化の問題

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (数量ベースの市場規模)

-

5.1 繊維

- 5.1.1 木質繊維複合材料

- 5.1.2 非木質繊維複合材料

- 5.1.2.1 綿

- 5.1.2.2 亜麻

- 5.1.2.3 ケナフ

- 5.1.2.4 麻

- 5.1.2.5 その他の非木質繊維複合材料(ジュート、サイザル麻、アバカ、ココナッツ繊維、パイナップル、バナナ)

-

5.2 ポリマー

- 5.2.1 熱硬化性樹脂

- 5.2.2 熱可塑性樹脂

- 5.2.2.1 ポリエチレン

- 5.2.2.2 ポリプロピレン

- 5.2.2.3 ポリ塩化ビニル

- 5.2.2.4 その他の熱可塑性樹脂(ポリカーボネート、ポリアミド、ポリブチレンテレフタレート(PBT))

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 自動車

- 5.3.3 海洋

- 5.3.4 建築・建設

- 5.3.5 電気・電子

- 5.3.6 スポーツ

- 5.3.7 その他のエンドユーザー産業(電力産業(風力タービン)、医療など)

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Amorim Cork Composites SA

- 6.4.2 Beologic

- 6.4.3 BPREG Composites

- 6.4.4 Fiberon

- 6.4.5 FKuR

- 6.4.6 Flexform Technologies

- 6.4.7 Green Dot Bioplastics

- 6.4.8 GreenGran BN

- 6.4.9 JELU-WERK J. Ehrler GmbH & Co. KG

- 6.4.10 Oldcastle APG

- 6.4.11 TECNARO GmbH

- 6.4.12 The AZEK Company Inc.

- 6.4.13 Trex Company Inc.

- 6.4.14 UFP Technologies Inc.

- 6.4.15 UPM

- 6.4.16 Wuhu Haoxuan Wood Plastic Composite Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 建築・建設業界での人気の高まり

*** 本調査レポートに関するお問い合わせ ***

天然繊維強化複合材料は、植物由来や動物由来の天然繊維を強化材とし、樹脂をマトリックス(母材)として組み合わせた複合材料を指します。一般的に、合成繊維強化複合材料(ガラス繊維強化プラスチック:GFRP、炭素繊維強化プラスチック:CFRPなど)と比較して、軽量性、低コスト性、環境負荷の低減、生分解性といった多くの利点を持つことから、「グリーンコンポジット」とも呼ばれ、持続可能な社会の実現に貢献する材料として注目されています。天然繊維は再生可能資源であり、製造時のエネルギー消費が少なく、廃棄時には焼却しても有害物質の発生が少ない、あるいは生分解性を持つといった特性があります。

この材料に使用される強化繊維には様々な種類があります。植物繊維としては、麻(ヘンプ)、亜麻(リネン)、ジュート、ケナフ、サイザル麻、ラミー、バナナ繊維、竹繊維、木材繊維(セルロースナノファイバーを含む)などが挙げられます。これらの繊維はそれぞれ異なる強度、剛性、吸湿性、入手性、コスト特性を持ち、用途に応じて選択されます。例えば、麻や亜麻は高い引張強度と剛性を持ち、自動車部品や建材に適しています。また、マトリックス樹脂としては、不飽和ポリエステル、エポキシ、フェノールなどの熱硬化性樹脂や、ポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)などの熱可塑性樹脂が用いられます。近年では、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)といったバイオプラスチックをマトリックスに用いることで、材料全体のバイオマス度を高め、生分解性を付与する研究開発も活発に行われています。繊維の形態も、短繊維、長繊維、織物、不織布、マットなど多岐にわたり、成形方法や最終製品の要求性能に合わせて使い分けられます。

天然繊維強化複合材料の用途は非常に広範です。最も普及が進んでいるのは自動車産業で、ドアトリム、インストルメントパネル、シートバックなどの内装部品に広く採用されています。これは、軽量化による燃費向上、CO2排出量削減、リサイクル性の向上といった環境規制への対応と、振動吸収性や意匠性の高さが評価されているためです。建築・建材分野では、断熱材、吸音材、内装壁材、デッキ材、家具などに利用され、その耐久性、断熱性、そして自然な風合いが好まれています。スポーツ・レジャー用品では、スキー板、スノーボード、自転車部品、サーフボードなどに適用され、軽量性と優れた振動吸収性が競技性能の向上に寄与しています。その他にも、家電製品の筐体や部品、包装材料、農業資材、一部の医療機器など、多岐にわたる分野での応用が進められています。

関連技術としては、まず繊維と樹脂の界面接着性を向上させるための繊維の前処理技術が重要です。天然繊維は親水性であるため、疎水性の樹脂との接着性が低いという課題があり、アルカリ処理、シランカップリング剤処理、酵素処理などによって表面改質が行われます。これにより、複合材料の機械的特性や耐湿性が向上します。成形技術も多種多様で、短繊維複合材には射出成形や押出成形が、長繊維や織物を用いた複合材にはハンドレイアップ、樹脂トランスファーモールディング(RTM)、プレス成形、シートモールディングコンパウンド(SMC)などが適用されます。また、近年では3Dプリンティング技術との融合も模索されています。さらに、使用済み複合材料のリサイクル技術の開発も不可欠であり、繊維と樹脂の分離技術、熱分解やケミカルリサイクルによる再資源化の研究が進められています。特に、セルロースナノファイバー(CNF)のようなナノスケールの天然繊維を複合材料に適用することで、材料の強度や剛性を飛躍的に向上させる研究も注目されています。

市場背景としては、世界的な環境意識の高まりと、それに伴う各国政府による環境規制の強化が最大の推進力となっています。特に、自動車産業におけるCO2排出量規制や、プラスチック廃棄物問題への対応は、天然繊維強化複合材料の需要を大きく押し上げています。消費者や企業の持続可能性への関心が高まる中で、環境に配慮した製品へのニーズが増大していることも、市場拡大の要因です。また、石油資源の枯渇問題や価格変動リスクを背景に、再生可能な資源への転換が求められていることも、天然繊維の利用を促進しています。一部の天然繊維は合成繊維よりも安価であるため、コスト競争力も市場浸透を後押ししています。さらに、農業副産物の活用や新たな産業創出を通じて、地域経済への貢献も期待されています。

将来展望としては、天然繊維強化複合材料のさらなる高性能化と多機能化が期待されます。繊維改質技術や界面制御技術の進化により、強度、剛性、耐久性といった機械的特性が向上し、より厳しい使用環境にも耐えうる材料が開発されるでしょう。また、抗菌性、難燃性、導電性などの新たな機能を付与する研究も進められており、これにより航空宇宙、医療、エレクトロニクスといった高付加価値分野への用途拡大が見込まれます。完全バイオベースかつ生分解性を持つ複合材料の開発は、ライフサイクル全体での環境負荷ゼロを目指す究極の目標であり、この分野の研究開発は今後も加速するでしょう。市場拡大のためには、材料の信頼性を確保し、国際的な標準化と認証制度の確立が不可欠です。生産技術の効率化やスケールメリットによるコストダウンも、普及を促進する重要な要素となります。最終的には、天然繊維強化複合材料が循環型社会の実現に不可欠な基盤材料として、より広範な産業分野で活用される未来が描かれています。