天然食品香料市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは自然食品香料市場調査を対象とし、用途別(乳製品、ベーカリー、菓子、スナック、肉製品、飲料、その他用途)、形態別(粉末、液体、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

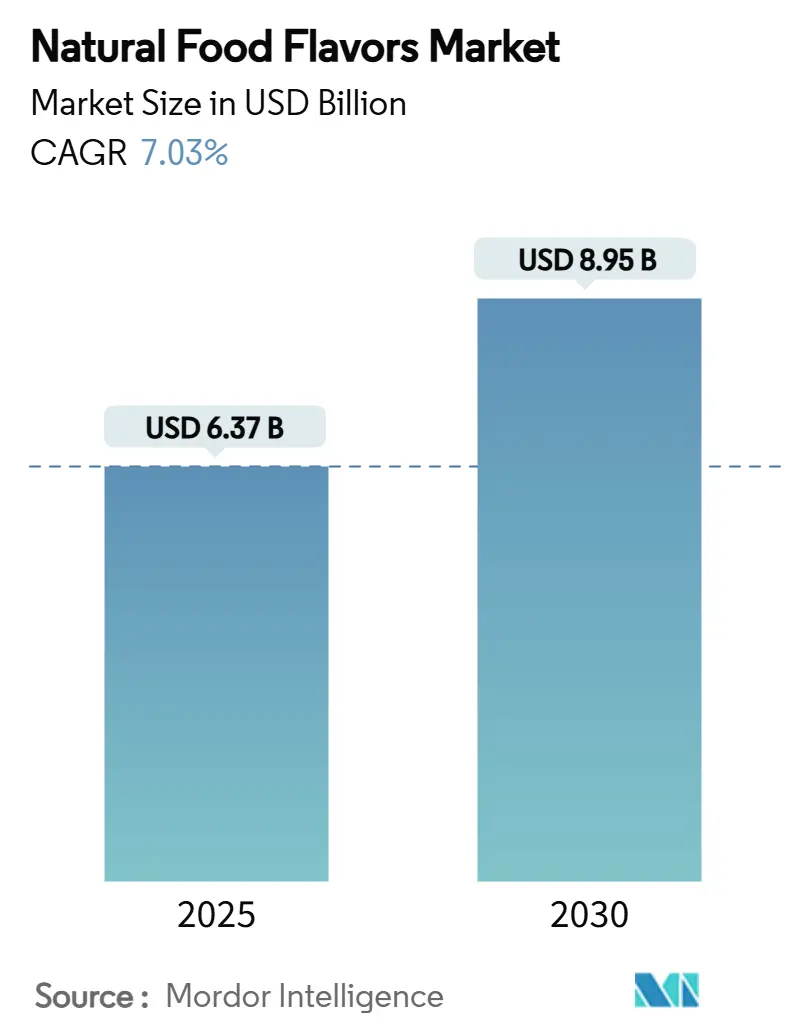

天然食品フレーバー市場は、2025年には63.7億米ドルと推定され、2030年までに89.5億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.03%に達すると見込まれています。この成長は、クリーンラベル製品に対する消費者の嗜好の高まりと、より厳格な世界的な規制により、食品業界が合成代替品から天然フレーバーへの移行を進めていることに起因しています。市場の拡大は、天然成分に対する消費者の需要、規制要件、およびサプライチェーンの考慮事項によってさらに支えられています。企業は、製品品質の維持、農業リスクの最小化、および各地域の天然成分規制への準拠を確実にするために、発酵、バイオコンバージョン、および高度な抽出技術を採用しています。

主要な市場動計

用途別では飲料が2024年に37.22%の市場シェアを占め、2030年まで7.39%のCAGRで成長すると予測されています。形態別では、液体が2024年に65.34%の市場シェアを占めましたが、粉末は2025年から2030年にかけて7.64%の最速CAGRで成長すると見込まれています。地域別では、アジア太平洋地域が2024年に32.39%の市場シェアを占め、2030年まで7.77%のCAGRで拡大すると予測されており、最大の市場かつ最も急速に成長する市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Givaudan SA、Symrise AG、DSM-Firmenich、Takasago International Corp.、International Flavors & Fragrances Inc.などが挙げられます。

市場成長の主な推進要因

* クリーンラベル製品への消費者志向の増加: 消費者は成分の透明性と天然成分を重視しており、欧州連合のフレーバー規制改正により合成スモークフレーバーが禁止されるなど、規制が天然フレーバーへの移行を義務付けています。これにより、メーカーはコスト効率の高い天然代替品を特定するための研究開発に多額の投資を行っています。

* 植物由来フレーバーの需要増加: 発酵プロセスを用いた天然フルーツフレーバーの開発など、植物由来フレーバー技術の進歩により、より本格的な味のプロファイルが可能になっています。これにより、農業由来のサプライチェーンリスクが低減され、年間を通じて安定したフレーバー生産が保証されます。

* フレーバー抽出技術の革新: バイオテクノロジーを用いた抽出方法は、安定した品質プロファイルを提供し、農業資源への依存を減らすことで、天然フレーバーの生産を改善します。高度な発酵技術と精密な酵素応用により、年間を通じて均一なフレーバープロファイルを維持できます。

* 飲料およびベーカリー産業からの需要増加: 飲料メーカーは、合成成分への依存を減らし、感覚的な魅力を維持するために、天然フレーバーの採用を推進しています。ベーカリー用途では、高温加工に耐え、一貫したフレーバープロファイルを提供する天然代替品が求められています。

* 安定化技術の進歩: 天然フレーバーの保存期間を延ばす安定化技術の進歩は、市場成長に貢献しています。

* 多様な天然源の利用可能性: グローバルな調達と栽培を通じて、多様な天然源の利用可能性が増加していることも、市場を後押ししています。

市場成長の主な阻害要因

* 天然食品フレーバーの高コスト: 天然フレーバーは合成フレーバーと比較して3〜7倍の価格プレミアムがあり、特に価格に敏感な市場セグメントで大きな利益圧力を生み出しています。企業は、コスト削減のために垂直統合戦略やバイオテクノロジーベースの生産方法に投資しています。

* 味と香りのプロファイルの標準化の課題: 植物由来の固有のばらつき、土壌組成、気候パターン、収穫時期などの農業要因により、天然フレーバーの品質管理と標準化は困難です。高度な抽出・精製技術は役立ちますが、生産コストと運用上の複雑さを大幅に増加させます。

* 規制環境の変化: 地域によって異なる解釈を伴う規制環境の変化は、市場に不確実性をもたらします。

* フレーバー性能のばらつき: 特に温度に敏感な用途において、フレーバー性能の一貫性の欠如は市場成長に影響を与えます。

セグメント分析

* 用途別:

* 飲料: 2024年には37.22%の市場シェアを占め、2025年から2030年にかけて7.39%のCAGRで成長し、引き続き主導的な地位を維持すると予測されています。主要な飲料メーカーは、消費者の健康意識と規制圧力により、合成フレーバー剤を排除するための製品改良を進めています。

* 乳製品: クリーンラベルのトレンドにより、ヨーグルト、乳飲料、チーズ製品で天然フレーバーが感覚的な魅力を高めることで、2番目に大きなセグメントとなっています。

* ベーカリー: 高温加工に耐え、一貫したフレーバープロファイルを提供する天然代替品が求められており、堅調な成長を遂げています。

* 菓子: 合成化合物で伝統的に達成されてきた強烈な感覚体験を提供する必要があるため、濃縮技術とフレーバーデリバリーシステムの革新が推進されています。

* セイボリー・スナック: プレミアムな位置付けと健康志向の消費者の嗜好に合致する天然フレーバーにより、高成長の機会として浮上しています。

* 肉製品: 加工肉製品や植物由来の代替品(例:Beyond Meatの特許ポートフォリオ)の感覚プロファイルを向上させるための天然フレーバーが使用される専門セグメントです。

* 形態別:

* 液体: 2024年には65.34%の市場シェアを維持しており、飲料用途での汎用性と工業用食品生産プロセスへの統合の容易さを反映しています。

* 粉末: 2025年から2030年にかけて7.64%のCAGRで加速的な成長を遂げると予測されています。これは、貯蔵安定性、輸送効率、乾燥食品製品における応用柔軟性といった利点に起因しています。スプレードライやカプセル化技術の進歩が、フレーバーの完全性を維持しつつ保存期間を延ばし、輸送コストを削減しています。

* その他の形態: ペーストやエマルジョンなどの形態は、特定のテクスチャーや放出特性が求められる特殊な用途に対応しています。

地域分析

* アジア太平洋地域: 2024年には32.39%の市場シェアを占め、2030年まで7.77%のCAGRで成長すると予測されており、天然フレーバーの主要な消費地および供給地として機能しています。中国のGB 2760-2024標準の施行は規制環境を改善し、インドの食品加工産業の拡大や日本のプレミアム消費者市場も成長を支えています。Givaudanがインドネシアの施設に3750万米ドルを投資したことは、地域の需要を満たすための製造拠点の重要性を示しています。

* 北米および欧州: 確立された規制枠組みと高い消費者受容度により、安定した市場成長を維持しています。米国FDAの天然フレーバー定義は業界投資の安定した基盤を提供し、欧州市場はより厳格な要件の下で運営されています。IFFがフロリダに柑橘類イノベーションセンターを開設したことは、植物研究と持続可能な生産への業界のコミットメントを示しています。

* 南米、中東、アフリカ: 経済成長と都市化により、市場の潜在力が高まっています。これらの地域は現在、抽出インフラの不足、フレーバー輸入への依存、プレミアム製品の採用に影響を与える価格感度などの課題に直面していますが、消費者の嗜好が天然成分に移行し、規制枠組みが進化するにつれて、大きな成長機会を提供します。

競争環境

天然食品フレーバー市場は中程度の断片化を示しており、確立されたプレーヤー間の競争が激しい一方で、専門技術プロバイダーや地域サプライヤーには機会が生まれています。Givaudan、DSM-Firmenich、IFFなどの市場リーダーは、規模の優位性と技術革新を組み合わせた差別化戦略を追求しています。競争環境は、垂直統合、バイオテクノロジー生産への投資、抽出能力を統合し地理的範囲を拡大する戦略的買収によって特徴付けられます。企業は、人工添加物の性能に匹敵し、クリーンラベルおよび持続可能性基準に準拠した天然フレーバーを生産するための研究開発に投資しています。技術の採用は主要な競争差別化要因となっており、企業は発酵ベースの生産方法、高度な抽出技術、分析検証システムに投資して、農業への依存を減らしつつ一貫した品質を達成しています。

最近の業界動向

* 2025年2月: T. Hasegawa USAはカリフォルニア州でフレーバー開発能力を拡張し、甘味・塩味フレーバー調合および飲料フレーバー開発のための専用ラボを設置しました。

* 2024年10月: Synergy Flavorsは、強烈なフレーバーに対する消費者の需要増加に応え、「ヒート&ファイア」フレーバーの新ラインを導入しました。

* 2024年6月: Tate & Lyleは、CP Kelcoを18億米ドルで買収し、包括的な特殊食品・飲料ソリューション事業を確立すると発表しました。

* 2024年3月: BASF Aroma IngredientsのブランドIsobionicsは、新しい天然フレーバー製品「Isobionics Natural beta-Caryophyllene 80」を発表しました。

本レポートは、世界の天然食品フレーバー市場に関する詳細な分析を提供しています。食品の味と香りを向上させ、製品の魅力を高める天然フレーバーの市場動向を包括的に調査しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望といった多岐にわたる側面を網羅しています。特に、天然、合成、天然同一のフレーバータイプのうち、天然フレーバーに焦点を当てています。

市場規模は、2025年に63.7億米ドルに達し、2030年には89.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.03%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因としては、天然フレーバーの保存期間を延ばす安定化技術の進歩が挙げられます。これにより、製品の品質維持と流通が容易になります。また、グローバルな調達と栽培の拡大により、多様な天然源の入手可能性が増加していることも重要です。消費者の健康志向の高まりから、添加物の少ない「クリーンラベル」製品への嗜好が強まっており、これが天然フレーバーの需要を後押ししています。さらに、植物由来フレーバーの需要増加や、より効率的で高品質なフレーバーを生産するための抽出技術の革新も市場拡大に貢献しています。特に、飲料およびベーカリー産業からの需要が継続的に増加している点も、市場成長の大きな推進力となっています。

一方、市場の成長を阻害する要因も存在します。各国の規制環境が頻繁に変化するため、企業は常にこれに対応する必要があります。天然フレーバーは、その性質上、製品バッチ間で味や香りの性能にばらつきが生じやすく、これが市場成長に影響を与えることがあります。また、合成フレーバーと比較して、天然食品フレーバーは製造コストが高く、これが価格競争力に課題をもたらすこともあります。さらに、天然素材由来であるため、味と香りのプロファイルを一貫して標準化することが難しいという課題も抱えています。レポートでは、これらの課題に対するサプライチェーン分析や規制の見通し、ポーターのファイブフォース分析を通じて、市場の構造と競争状況が深く掘り下げられています。

市場は、用途別(乳製品、ベーカリー、菓子、スナック、食肉、飲料、その他)、形態別(粉末、液体、その他)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)に詳細に分析されています。用途別では、飲料分野が2024年の収益の37.22%を占め、市場で最大のシェアを保持しており、2025年から2030年にかけて7.39%のCAGRで成長すると予測されています。これは、健康志向飲料や機能性飲料における天然フレーバーの採用拡大が背景にあると考えられます。地域別では、アジア太平洋地域が32.39%と最も高い市場シェアを占め、2030年までのCAGRは7.77%と、最も急速に成長する地域となる見込みです。この成長は、同地域の経済発展、人口増加、食文化の多様化、および天然・健康志向製品への需要の高まりに起因しています。

競争環境においては、Givaudan SA、DSM–Firmenich AG、International Flavors & Fragrances Inc.、Symrise AG、Kerry Group plc、Archer Daniels Midland Company、Sensient Technologies Corp.、Takasago International Corp.、BASF SE (Aroma Ingredients)、Mane SA、T. Hasegawa Co. Ltd.、Robertet SA、McCormick & Company Inc.、Treatt plc、Huabao International Holdings Ltd.、Döhler GmbH、Bell Flavors & Fragrances Inc.、Synergy Flavors Inc.、Blue Pacific Flavors、Keva Flavoursといった主要企業のプロファイルが提供されています。これらの主要企業は、供給の安定化と季節的な収穫への依存度を減らすため、発酵ベースの生産、主要作物の垂直統合、およびカプセル化技術への投資を積極的に行い、市場での競争力を維持・強化しています。

本レポートは、天然食品フレーバー市場の全体像を深く理解し、市場の機会を捉え、将来の戦略的な意思決定を行うための重要な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 天然香料の保存期間を延ばす安定化技術の進歩

- 4.2.2 グローバル調達と栽培による多様な天然資源の入手可能性の増加

- 4.2.3 クリーンラベル製品に対する消費者の嗜好が市場を押し上げる

- 4.2.4 植物由来フレーバーの需要増加が市場成長を促進

- 4.2.5 フレーバー抽出技術の革新

- 4.2.6 飲料およびベーカリー産業からの需要増加

-

4.3 市場の阻害要因

- 4.3.1 変化する規制環境

- 4.3.2 一貫性のないフレーバー性能が市場成長に影響を与える

- 4.3.3 天然食品フレーバーに関連する高コスト

- 4.3.4 味と香りのプロファイルの標準化における課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 乳製品

- 5.1.2 ベーカリー

- 5.1.3 菓子

- 5.1.4 スナック菓子

- 5.1.5 食肉

- 5.1.6 飲料

- 5.1.7 その他の用途

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 スペイン

- 5.3.2.4 フランス

- 5.3.2.5 イタリア

- 5.3.2.6 ポーランド

- 5.3.2.7 オランダ

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 トルコ

- 5.3.5.5 モロッコ

- 5.3.5.6 ナイジェリア

- 5.3.5.7 エジプト

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ジボダンSA

- 6.4.2 DSM–フィルメニッヒAG

- 6.4.3 インターナショナル・フレーバーズ&フレグランス社

- 6.4.4 シムライズAG

- 6.4.5 ケリーグループplc

- 6.4.6 アーチャー・ダニエルズ・ミッドランド社

- 6.4.7 センシエント・テクノロジーズ社

- 6.4.8 タカサゴ・インターナショナル・コーポレーション

- 6.4.9 BASF SE(アロマ原料)

- 6.4.10 マネSA

- 6.4.11 T. ハセガワ株式会社

- 6.4.12 ロベルテSA

- 6.4.13 マコーミック&カンパニー社

- 6.4.14 トリートplc

- 6.4.15 ファーバオ・インターナショナル・ホールディングス社

- 6.4.16 デーラーGmbH

- 6.4.17 ベル・フレーバーズ&フレグランス社

- 6.4.18 シナジー・フレーバーズ社

- 6.4.19 ブルーパシフィック・フレーバーズ

- 6.4.20 ケバ・フレーバーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

天然食品香料は、食品に特定の風味を付与し、強化し、あるいは補完する目的で使用される、天然物由来の香料成分を指します。その定義は国や地域によって若干異なりますが、一般的には、植物、動物、または微生物を起源とする原材料から、物理的、酵素的、または微生物学的なプロセスを経て得られる香気成分、またはその調製品とされています。日本の食品衛生法においても、天然香料は「動植物より得られた物、またはその混合物で、食品に香気を付与する目的で使用されるもの」と定義されており、消費者の「自然志向」の高まりとともに、その重要性は増しています。合成香料が化学的に合成された単一または複数の化合物であるのに対し、天然食品香料は、複雑な成分の組み合わせによって構成されることが多く、より奥行きのある、本物に近い風味を再現できるという特徴を持っています。

天然食品香料の種類は、その原料、抽出方法、形態によって多岐にわたります。原料由来別では、最も一般的なのが植物由来の香料で、果物(レモン、オレンジ、イチゴ、バニラなど)、野菜(トマト、セロリなど)、ハーブ(ミント、ローズマリーなど)、スパイス(シナモン、クローブ、コショウなど)、花(バラ、ジャスミンなど)、木の実(アーモンド、ヘーゼルナッツなど)、穀物(コーヒー、カカオなど)など、非常に幅広い植物が利用されます。これらの植物から、水蒸気蒸留によって得られる精油(エッセンシャルオイル)、溶剤抽出によって得られるアブソリュートやレジノイド、オレオレジン、あるいは圧搾によって得られる果皮油などが製造されます。動物由来の香料としては、乳製品(チーズ、バターなど)や肉、魚介類から得られる風味成分があり、これらは主にエキスや濃縮物として利用されます。また、微生物由来の香料も存在し、酵母や細菌、カビなどの微生物が発酵プロセスを通じて生成する風味成分が、醤油や味噌、パンなどの風味形成に寄与しています。形態別では、液体状のエッセンスやオイル、粉末状のスプレードライ品やマイクロカプセル化されたもの、ペースト状の濃縮物などがあり、用途に応じて使い分けられています。

天然食品香料の用途は非常に広範であり、現代の多様な食品産業において不可欠な存在です。飲料分野では、ジュース、清涼飲料水、アルコール飲料などに果物やハーブの風味を付与するために使用されます。菓子類では、チョコレート、キャンディ、ビスケット、アイスクリームなどに、バニラ、ミント、コーヒー、フルーツなどの風味を加え、製品の魅力を高めます。乳製品では、ヨーグルトやチーズ、牛乳飲料に、フルーツやナッツ、チョコレートなどの風味を付与し、消費者の選択肢を広げています。加工食品、例えばレトルト食品、冷凍食品、インスタント食品、スナック菓子などでは、加熱調理によって失われがちな風味を補完したり、特定の風味を強調したりするために利用されます。さらに、ドレッシング、ソース、スープなどの調味料にも、野菜やスパイス、肉などの天然香料が用いられ、製品の風味の深みと複雑さを増しています。これらの香料は、単に風味を付与するだけでなく、製品の不快な風味をマスキングしたり、食欲を刺激したり、あるいは製品の差別化や付加価値向上にも貢献しています。

天然食品香料の製造と応用には、様々な関連技術が用いられています。抽出技術においては、従来の水蒸気蒸留や溶剤抽出に加え、熱に弱い成分の劣化を防ぎ、残留溶媒のリスクを低減する超臨界流体抽出(特にCO2抽出)が注目されています。また、膜分離技術は、香料成分の濃縮や精製に利用され、品質向上に貢献しています。酵素処理や発酵技術は、特定の風味成分を生成したり、前駆体から香気成分を効率的に引き出したりするために用いられ、より複雑で自然な風味の創出を可能にしています。得られた香料成分の安定化と保持も重要な技術課題です。揮発性の高い香料成分を保護し、酸化を防ぎ、風味の持続性を高めるために、マイクロカプセル化技術やスプレードライ、凍結乾燥などの技術が活用されています。これにより、製品の保存期間中の風味安定性が向上します。さらに、香料成分の同定や定量、品質管理には、ガスクロマトグラフィー質量分析(GC-MS)や高速液体クロマトグラフィー(HPLC)といった高度な分析技術が不可欠です。これらの技術は、天然香料の複雑な成分構成を解明し、品質の均一性を保つ上で重要な役割を果たしています。

天然食品香料の市場は、近年、持続的な成長を遂げています。その背景には、消費者の健康志向と「クリーンラベル」志向の高まりがあります。加工食品の原材料表示において、よりシンプルで、自然由来の成分を求める声が強まっており、これが天然香料への需要を押し上げています。また、世界的な食の多様化とグローバル化も市場拡大の要因です。異文化の料理や伝統的な風味への関心が高まる中で、様々な地域の天然香料が求められています。加工食品市場全体の拡大も、天然香料の需要を牽引しています。一方で、市場には課題も存在します。天然物由来であるため、原料の供給は天候不順、病害、地政学的なリスクなどによって不安定になることがあります。また、合成香料に比べて製造コストが高く、品質のばらつきが生じやすいという側面もあります。さらに、国や地域によって天然香料の定義や使用基準が異なるため、グローバル展開においては法規制の遵守が複雑な課題となります。これらの課題に対し、サプライチェーンの安定化やコスト効率の良い生産技術の開発が求められています。

今後の天然食品香料の展望は、技術革新と消費者のトレンドによって大きく形成されるでしょう。技術面では、AIを活用した風味設計や成分解析が進み、より効率的かつ精密な香料開発が可能になると期待されています。精密発酵技術の進化により、これまで抽出が困難であったり、希少であったりする風味成分を、持続可能な方法で生産できるようになる可能性も秘めています。また、持続可能な原料調達と環境負荷の低い生産プロセスの開発は、企業の社会的責任としてますます重要になります。市場トレンドとしては、植物ベース食品や代替肉市場の拡大に伴い、これらの製品に特化した天然香料の需要がさらに増加すると見込まれます。消費者の健康意識の高まりから、リラックス効果や集中力向上など、機能性を持つ香料への関心も高まるでしょう。地域特有の風味や伝統的な風味の再評価も進み、ニッチな市場での需要が拡大する可能性があります。最終的には、透明性の高いトレーサビリティシステムが確立され、消費者が安心して天然食品香料を選択できる環境が整備されることが、今後の市場発展の鍵となるでしょう。