天然ガス液市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

天然ガス液市場レポートは、タイプ(エタン、プロパン、ブタン、イソブタン、ペンタンおよびペンタン類プラス)、用途(石油化学原料、住宅用および商業用燃料、産業用燃料、輸送用燃料、その他)、エンドユーザー(産業、住宅、商業、公益事業、輸送、石油・ガス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

天然ガス液(NGL)市場の概要

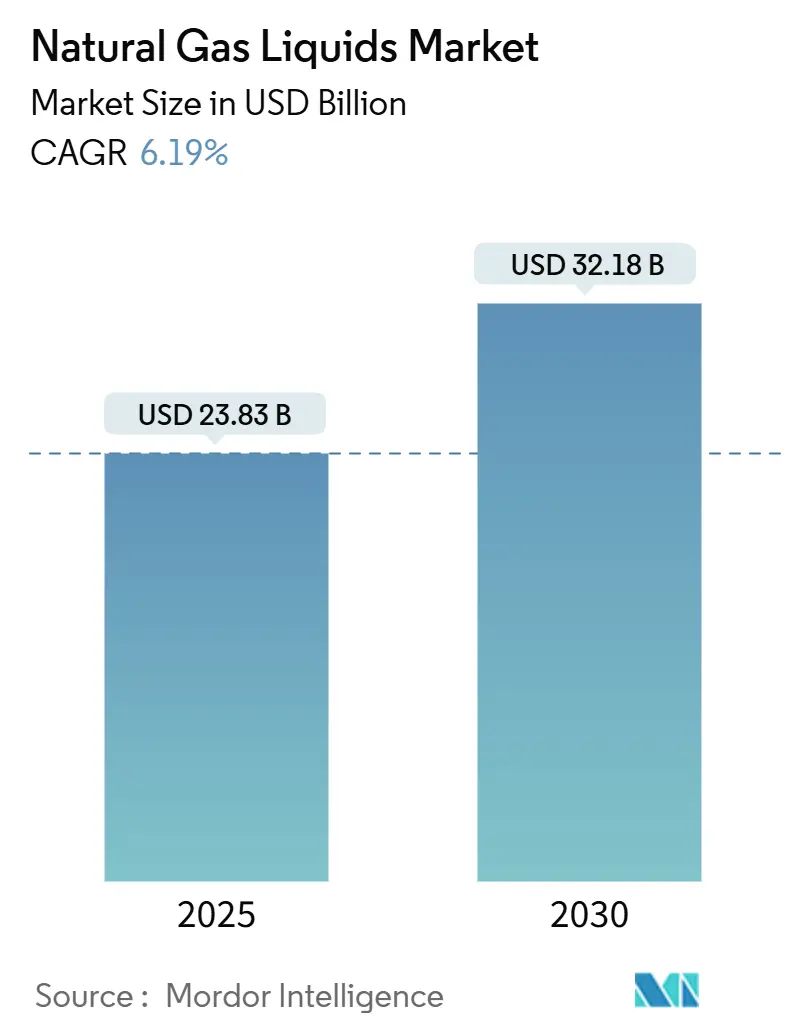

天然ガス液(NGL)市場は、2025年には238.3億米ドルと推定され、2030年までに321.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.19%です。この市場は、石油化学原料の需要と米国のシェール関連供給の継続によって、堅調な成長が見込まれています。NGLベースの分解への着実な移行、競争力のあるミッドストリーム投資、輸出志向のインフラ整備が貿易フローを拡大させています。政策に裏打ちされた電化トレンドは、需要の進化する領域を生み出しています。統合されたミッドストリーム事業者は、追加的なマージンを獲得するために垂直統合を優先しており、アジアのPDH(プロパン脱水素)プロジェクトは、長距離のプロパンおよびエタン貿易量を構造的に押し上げています。分留および物流における資本集約度は新規参入者にとって障壁となりますが、モジュール式処理技術は徐々に単位コストを下げています。原油とガスの価格差の短期的な変動は掘削経済に影響を与えますが、長期的な供給の可視性がNGL市場への確実な投資を支えています。

主要なレポートのポイント

* タイプ別: エタンは2024年に38.1%の収益シェアを占め、2030年までに最高の6.9%のCAGRで成長すると予測されています。

* 用途別: 石油化学原料は2024年にNGL市場規模の57.5%を占め、2030年までに6.5%のCAGRで成長を続けるでしょう。

* エンドユーザー別: 産業部門は2024年にNGL市場シェアの39.8%を占め、同期間に6.6%のCAGRで成長する見込みです。

* 地域別: 北米は2024年にNGL市場で38.7%の収益シェアを保持しましたが、アジア太平洋地域は2030年までに最速の7.3%のCAGRを記録すると予測されています。

世界の天然ガス液市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. エチレン・プロピレン向け石油化学需要の急増: エチレンとプロピレンの生産能力増強がNGL消費パターンを再定義しています。米国のエタン生産量は2024年に日量283万バレルに達し、前年比6.8%増加しました。特にアジアでは、軽質原料分解装置がコスト優位性を活用しており、中国のPDHプロジェクトは2020年から2025年にかけて世界のプロピレン生産能力の44%を占める見込みで、米国のプロパン輸出への依存度が高まっています。

2. シェールガス・タイトオイル生産の増加(特に米国): 水平掘削と水圧破砕技術により、随伴ガス生産量が増加し、NGLの収益を押し上げています。パーミアン盆地とバッケン地域におけるガス・油比率の着実な上昇は、豊富なエタンリッチな流れをもたらし、国内供給の成長を支えています。ミッドストリーム大手は、パーミアン盆地だけでも今世紀中に米国のNGL増産量の90%以上を供給する見込みであり、輸出ターミナルの拡張も進んでいます。

3. ナフサ・石油原料に対するNGLのコスト優位性: 原油価格の高騰は、ナフサとNGL由来の原料とのコスト差を広げ、エタンおよびプロパン分解装置の競争力を確保しています。2024年には、ナフサ価格がブレント原油に連動して上昇したため、ナフサベースのエチレンマージンは大幅に縮小しましたが、エタンベースのマージンは堅調でした。

4. アジアのPDHプラント拡張によるプロパン需要の増加: 世界のPDH生産能力は2021年から2024年にかけて年平均18%で増加しており、プロピレンの総生産量に占める割合は11%から16%に上昇しています。中国は複数の大規模プラントを稼働させており、年間500万トン以上のプロパンを消費し、米国のメキシコ湾岸からの貿易フローを再編しています。米国のプロパン供給の70%以上が海外、特に東アジア向けに出荷されています。

5. 低GWP(地球温暖化係数)冷媒への移行(NGLベースのブレンド)

6. モジュール式NGL回収による孤立ガス田の収益化

抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 分留・物流における高額な設備投資(Capex)の必要性: 現代のNGLバリューチェーンの構築には、通常、数十億ドル規模の設備投資が必要です。ミッドストリーム企業は、処理、分留、ドック拡張に年間100億ドル以上を投じています。これらの高額な設備投資は新規参入の障壁となり、確立されたネットワークを持たない新興ハブでのインフラ整備を遅らせる要因となっています。

2. 原油・ガス価格差の変動: 2024年には原油・ガス価格比率が30倍に達し、主要な油田における随伴ガス経済に混乱をもたらしました。ヘンリーハブ価格は2024年第2四半期に100万Btuあたり2.09米ドル近くまで低迷し、一部の生産削減や新規プラントの稼働遅延を引き起こしました。

3. EUの循環経済規制によるバージンプラスチックの制限: 欧州では、政策主導の電化と効率化の義務化により、需要が減少しています。

4. 住宅暖房の電化: 世界的に、特に欧州や先進国で電化が加速しており、NGLの需要に影響を与えています。

セグメント分析

* タイプ別:

* エタンは2024年に総量の38.1%を占め、エチレン生産における重要な役割を反映して、2030年までに最速の6.9%のCAGRで拡大すると予測されています。米国のエタン生産量は2024年に過去最高の283万バレル/日に達しました。

* プロパンは、石油化学および暖房需要、そして国内供給の70%を超える輸出に支えられ、2番目に大きな構成要素です。

* ブタンとイソブタンは特殊な機能を果たします。イソブタンは2024年にガスプラント生産量の約7%を占め、アルキレートブレンドや低GWP冷媒の需要増加により、2年間で25%の生産量増加を達成しました。

* 天然ガソリンは、量が少ないものの、希釈剤やガソリンブレンドの強い需要により、価値加重バレルに25%以上貢献しています。

* 用途別:

* 石油化学原料は2024年に需要の57.5%を占め、分解装置が有利なマージンを追求するため、2030年までに6.5%のCAGRで増加すると予測されています。最大の産業ガス消費部門であるバルク化学品サブセクターは、2050年までにガス需要が51%増加すると予想されており、その4分の1は肥料とメタノール合成に関連しています。

* 住宅・商業用燃料は電化の逆風に直面しており、2022年には欧州の住宅用ガス使用量が15%減少しました。

* 工業用燃料需要は、競争力のあるガス価格とプロセスの信頼性により追い風を受けています。

* 輸送用燃料はニッチですが、船舶燃料や排出目標に対応する大型車両で拡大しています。

* 新興のアエロゾル・冷媒セグメントは、特に低GWP政策に支えられたイソブタン(R-600a)やプロパン(R-290)冷媒で、段階的な上昇が見込まれます。

* エンドユーザー別:

* 産業部門は2024年に総量の39.8%を吸収し、広範な原料および熱需要に支えられ、2030年までに6.6%のCAGRで成長すると予測されています。リースプラント燃料とLNG液化は顕著な成長分野であり、2030年までに産業用ガス使用量の22%を供給すると予測されています。

* 住宅・商業部門は、暖房用プロパン需要の減少と低GWP冷媒用途の拡大という異なる軌跡をたどっています。

* 公益事業は、変動する再生可能エネルギーに対するグリッドバランスのために天然ガスを引き続き活用しています。

* 輸送用途は小さいですが、沿岸輸送路や長距離トラック輸送におけるLNGの存在感は徐々に高まっています。

* 石油・ガスの上流事業も、コンプレッサーや処理施設でNGL由来の燃料を大量に消費しています。

地域分析

* 北米は、豊富なシェール生産量と比類のないミッドストリーム統合に支えられ、2024年に世界の収益の38.7%を維持しました。米国のNGL生産量は、主にパーミアン盆地によって、2024年の日量685万バレルから2025年には日量692万バレルに増加すると予測されています。

* アジア太平洋地域は、中国が大規模なPDHおよびエチレン分解装置プログラムを展開しているため、2030年までに7.3%のCAGRで最も急速に成長する地域です。米国の中国へのエタン輸入量は2025年に630万トンから820万トンに達すると予測されており、NGL市場における二国間エネルギー貿易の激化を示しています。

* 欧州は、政策主導のエネルギー転換目標と、ロシアからのガス供給減少によるエネルギー安全保障への懸念から、NGL市場において独自の課題と機会に直面しています。

競争環境

NGL市場は、統合された石油・ガス会社、独立系NGL生産者、ミッドストリーム企業、および石油化学会社を含む多様なプレーヤーによって特徴付けられています。主要な市場参加者は、生産能力の拡大、戦略的提携、および技術革新に注力しています。

* 主要企業:

* ExxonMobil Corporation

* Chevron Corporation

* Shell plc

* BP p.l.c.

* TotalEnergies SE

* Enterprise Products Partners L.P.

* Energy Transfer LP

* Kinder Morgan, Inc.

* Williams Companies, Inc.

* Targa Resources Corp.

* ONEOK, Inc.

* ConocoPhillips

* Phillips 66

* Valero Energy Corporation

* Reliance Industries Limited

これらの企業は、NGLの生産、処理、輸送、貯蔵、および販売において重要な役割を果たしています。市場の競争は、原油価格の変動、地政学的要因、および環境規制によって常に影響を受けています。特に、石油化学産業におけるNGL需要の増加は、市場参加者にとって重要な成長機会を提供しています。

最近の動向:

* 2023年10月: Enterprise Products Partnersは、テキサス州ヒューストン運河沿いのモーガンズポイントにある輸出施設で、プロパンとブタンの輸出能力を日量約24万バレル増加させるプロジェクトを完了しました。これにより、同社の総輸出能力は日量約120万バレルに達しました。

* 2024年1月: Energy Transferは、テキサス州ネダーランドにあるネダーランド輸出施設で、エタン輸出能力を日量約15万バレル増加させるプロジェクトを完了しました。これにより、同社のエタン輸出能力は日量約30万バレルに達し、世界的なエタン需要の増加に対応しています。

* 2024年3月: Targa Resourcesは、パーミアン盆地におけるNGL処理能力を拡大するため、新しいガス処理プラントの建設を発表しました。このプラントは、2026年初頭に稼働開始予定で、同地域のNGL生産量の増加に対応します。

これらの動向は、NGL市場におけるインフラ投資の継続と、特に輸出能力の拡大が、世界のエネルギー需要を満たす上で重要な役割を果たしていることを示しています。再生可能エネルギーへの移行が進む中でも、NGLは引き続き、多様な産業において不可欠なエネルギー源および原料として機能していくと予測されます。

本レポートは、天然ガス液(NGL)市場に関する詳細な分析をまとめたものです。市場の現状、将来予測、主要な推進要因と抑制要因、地域別・用途別の動向、競争環境、そして新たな機会について包括的に記述されています。

NGL市場は、2025年には238.3億米ドルに達し、2030年には321.8億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.19%です。この成長は、世界のエネルギー需要と化学産業の拡大に支えられています。

市場の主な推進要因としては、エチレンやプロピレンといった石油化学製品に対する需要の急増が挙げられます。特に米国におけるシェールガスおよびタイトオイル生産の増加は、NGL供給を豊富にし、ナフサや石油原料と比較してNGLが持つコスト優位性も市場を牽引しています。また、アジア地域でのPDH(プロパン脱水素)プラントの拡張がプロパン需要を押し上げているほか、低地球温暖化係数(GWP)冷媒への移行(NGLベースのブレンド)や、モジュール型NGL回収による座礁ガス(stranded gas)の収益化も重要な要因です。

一方で、市場にはいくつかの抑制要因も存在します。分留および物流に必要な高額な設備投資(Capex)や、原油とガスの価格差の変動性(2024年には最大30倍に達するボラティリティ)は、掘削経済に影響を与え、随伴ガス生産の遅延を通じてNGL供給とプロジェクトのタイミングに影響を及ぼします。さらに、EUの循環経済規制によるバージンプラスチックの使用制限や、住宅暖房の電化もNGL需要に影響を与える可能性があります。

NGLの種類別では、エタンが2024年に38.1%の最大シェアを占め、2030年まで年率6.9%で最も速く成長する成分と予測されています。用途別では、石油化学原料が主要な位置を占める一方で、低GWP冷媒、モジュール型座礁ガス収益化、海洋LNGバンカリングといった新たな用途が将来的な需要を支える見込みです。地域別では、アジア太平洋地域が2030年まで年率7.3%で最も急速に成長する市場であり、中国におけるPDHおよびスチームクラッカーの急速な建設と、インドにおける産業需要の増加がその主な理由です。

競争環境については、市場の集中度は中程度であり、Enterprise Products Partners、ONEOK、Targa Resourcesといった企業が広範なNGLの収集、処理、分留、輸出インフラを保有し、市場を牽引しています。レポートでは、主要企業のプロファイル、市場シェア分析、戦略的動向(M&A、パートナーシップなど)も詳細に分析されています。

本レポートは、市場の定義、調査方法、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、持続可能性およびESG影響分析など、多岐にわたる側面からNGL市場を深く掘り下げています。また、タイプ別(エタン、プロパン、ブタンなど)、用途別(石油化学原料、燃料、冷媒など)、エンドユーザー別、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)の詳細な市場規模と成長予測を提供しています。

全体として、NGL市場は、石油化学需要の堅調な伸びと新たな用途の開拓により、今後も着実な成長が見込まれる有望な市場であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エチレンおよびプロピレンに対する石油化学製品需要の急増

- 4.2.2 シェールガスおよびタイトオイル生産の増加 – 特に米国で

- 4.2.3 ナフサ/石油原料に対するNGLのコスト優位性

- 4.2.4 アジアのPDHプラントの拡張によるプロパン需要の増加

- 4.2.5 低GWP冷媒への移行(NGLベースのブレンド)

- 4.2.6 モジュール式NGL回収による座礁ガスの収益化

- 4.3 市場の阻害要因

- 4.3.1 分別およびロジスティクスにおける高い設備投資ニーズ

- 4.3.2 原油とガスの価格差の変動

- 4.3.3 EUの循環経済規則によるバージンプラスチックの制限

- 4.3.4 住宅暖房の電化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 持続可能性とESG影響分析

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 エタン

- 5.1.2 プロパン

- 5.1.3 ブタン

- 5.1.4 イソブタン

- 5.1.5 ペンタンおよびペンタン類プラス

- 5.2 用途別

- 5.2.1 石油化学原料

- 5.2.2 家庭用および商業用燃料

- 5.2.3 工業用燃料

- 5.2.4 輸送用燃料

- 5.2.5 空間暖房

- 5.2.6 発電

- 5.2.7 エアゾール噴射剤および冷媒

- 5.3 エンドユーザー別

- 5.3.1 産業

- 5.3.2 住宅

- 5.3.3 商業

- 5.3.4 公益事業

- 5.3.5 輸送

- 5.3.6 石油・ガス部門(社内利用)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 エクソンモービル・コーポレーション

- 6.4.2 シェブロン・コーポレーション

- 6.4.3 シェル plc

- 6.4.4 BP plc

- 6.4.5 コノコフィリップス

- 6.4.6 トタルエナジーズ SE

- 6.4.7 オクシデンタル・ペトロリアム・コーポレーション

- 6.4.8 エクイノール ASA

- 6.4.9 エンタープライズ・プロダクツ・パートナーズ L.P.

- 6.4.10 フィリップス66

- 6.4.11 オネオク Inc.

- 6.4.12 プレーンズ・オール・アメリカン・パイプライン L.P.

- 6.4.13 DCP ミッドストリーム・パートナーズ, LP

- 6.4.14 ペンビーナ・パイプライン・コーポレーション

- 6.4.15 タルガ・リソーシズ・コープ.

- 6.4.16 エナジー・トランスファー LP

- 6.4.17 ヴァレロ・エナジー・コーポレーション

- 6.4.18 キーエラ・コープ.

- 6.4.19 シェニエール・エナジー Inc.

- 6.4.20 カナディアン・ナチュラル・リソーシズ Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

天然ガス液(NGL: Natural Gas Liquids)とは、天然ガスから分離・回収される炭化水素混合物の総称でございます。天然ガスは主にメタンで構成されておりますが、その中に微量に含まれるエタン、プロパン、ブタン、ペンタンなどの重質炭化水素が、特定の条件下で液化することから「液」と呼ばれております。天然ガスが油田やガス田から採掘される際、地下の圧力と温度条件下ではガス状でございますが、地表に引き上げられ、圧力が低下し温度が下がると、一部が液化いたします。この液化した成分、あるいは天然ガス処理プラントでメタンと分離・回収される液状成分が天然ガス液でございます。メタンは含まれず、主に炭素数2(エタン)から炭素数5(ペンタン)以上の炭化水素が対象となります。

天然ガス液は、その炭素数によっていくつかの主要な成分に分類されます。第一に、エタン(Ethane, C2)でございます。これは最も軽いNGLであり、主に石油化学産業におけるエチレン製造の原料として使用されます。エチレンはプラスチックや合成繊維の基礎原料として極めて重要でございます。第二に、プロパン(Propane, C3)でございます。これは液化石油ガス(LPG)の主要成分の一つであり、家庭用燃料、工業用燃料、自動車燃料、そして化学原料(プロピレン製造)など、幅広い用途がございます。第三に、ブタン(Butane, C4)でございます。プロパンと同様にLPGの主要成分であり、燃料、化学原料(ブタジエン製造)、エアゾール噴射剤などに利用されます。イソブタンとノルマルブタンの異性体が存在いたします。最後に、ペンタン(Pentane, C5)およびそれ以上の重質成分(C5+)でございます。これらは「天然ガソリン」または「コンデンセート」とも呼ばれ、ガソリンのブレンドストック、石油化学原料、溶剤などに使用されます。これらの成分は、天然ガス処理プラントでそれぞれ分離・精製され、個別の製品として供給されております。

天然ガス液は、その多様な成分ゆえに非常に幅広い産業で利用されております。主な用途としては、まず燃料が挙げられます。プロパンとブタンはLPGとして、家庭用調理・暖房燃料、工業用燃料、自動車燃料(オートガス)、キャンプ用燃料などに広く使われております。特に、電力インフラが未整備な地域や災害時の非常用燃料としても重要な役割を担っております。次に、石油化学原料としての利用でございます。エタンはエチレンの主要原料であり、プラスチック(ポリエチレン)、合成ゴム、合成繊維などの製造に不可欠でございます。プロパンはプロピレンの原料となり、ポリプロピレンなどの製造に用いられます。ブタンはブタジエンの原料となり、合成ゴムの製造に寄与いたします。また、ペンタン以上の重質成分は、ガソリンのオクタン価向上や蒸気圧調整のためにガソリンブレンドストックとしてガソリンに混合されます。さらに、特定のNGL成分は、塗料、接着剤、洗浄剤などの溶剤や希釈剤として利用されるほか、プロパンやブタンは一部の冷凍・空調システムで冷媒としても使用されております。

天然ガス液の生産・利用には、様々な高度な技術が関わっております。まず、天然ガス処理技術でございます。天然ガスからNGLを分離・回収するプロセスは、天然ガス処理プラントで行われます。これには、冷却・凝縮、吸収、蒸留などの技術が用いられますが、特に極低温での分離技術(クライオジェニック分離)は、エタンなどの軽質NGLを効率的に回収するために重要でございます。次に、液化技術でございます。NGLを貯蔵・輸送するために、常温・常圧で液化させる技術が不可欠です。プロパンやブタンは比較的低い圧力で液化しますが、エタンはより低い温度での液化が必要です。そして、貯蔵・輸送技術も重要でございます。NGLは、液化された状態で専用のタンクやパイプライン、タンカー(LPG船、エタン船)によって輸送されます。特にLPG船は世界中でNGLを運ぶ重要な手段であり、地下貯蔵施設も利用されます。また、NGLを原料としてエチレンやプロピレンなどを製造するクラッカー(分解炉)や、それらを重合してプラスチックなどを製造する石油化学プラント技術も関連が深く、さらに可燃性の高いNGLを扱うため、漏洩検知、防火・消火システム、圧力管理など、厳格な安全管理技術が求められます。

天然ガス液市場は、世界のエネルギー需要と石油化学産業の動向に強く影響されます。供給面では、シェールガス革命により、特に米国での天然ガス生産が大幅に増加し、それに伴いNGLの生産量も飛躍的に増大いたしました。中東やロシアも主要なNGL生産国でございます。需要面では、アジアの新興国を中心に、プラスチックなどの石油化学製品の需要が拡大しており、NGL、特にエタンやプロパンの需要が高まっております。また、LPGとしての燃料需要も安定しております。NGLの価格は、原油価格や天然ガス価格、そして各成分の需給バランスによって変動いたします。エタンは天然ガス価格に、プロパン・ブタンは原油価格に連動する傾向がございます。NGLは国際的に活発に取引されており、米国からアジアや欧州への輸出が増加しております。専用のタンカーによる海上輸送が主要な貿易手段でございます。NGLの生産増加に伴い、処理プラント、パイプライン、輸出ターミナルなどのインフラ投資が世界各地で進められております。

天然ガス液は、今後も世界のエネルギーミックスと産業構造において重要な役割を担い続けると予想されます。需要面では、世界的な人口増加と経済発展に伴い、プラスチックや化学製品の需要は引き続き堅調に推移すると見られます。特に、アジアやアフリカの新興国市場が成長を牽引するでしょう。LPGとしての燃料需要も、クリーンなエネルギー源として一定の需要を維持すると考えられます。供給面では、シェールガス・オイル生産の技術革新は続き、NGLの供給は比較的安定的に推移すると予想されます。ただし、地政学的なリスクや環境規制の強化が供給に影響を与える可能性もございます。環境への配慮も重要な課題でございます。天然ガス液は、石炭や重油と比較して燃焼時のCO2排出量が少なく、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出も少ないため、よりクリーンなエネルギー源として評価されております。しかし、メタン漏洩対策やプラスチック廃棄物問題など、サプライチェーン全体での環境負荷低減が課題となります。NGLの分離・精製効率の向上、輸送コストの削減、新たな用途開発など、技術革新がNGL市場の発展を支えるでしょう。再生可能エネルギーへの移行が進む中で、NGLは、特に石油化学原料として、また燃料としての柔軟性から、エネルギー転換期の橋渡し役として、あるいは再生可能エネルギーの変動性を補完する役割を果たす可能性もございます。