天然ガス充填インフラ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

天然ガス燃料補給インフラ市場レポートは、天然ガスの種類(圧縮天然ガス、再生可能/バイオCNGなど)、ステーションの種類(高速充填、移動式/ポータブル、LNGバンカリングステーションなど)、コンポーネント(コンプレッサー、制御・監視システムなど)、エンドユーザー(公共交通バス、船舶など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

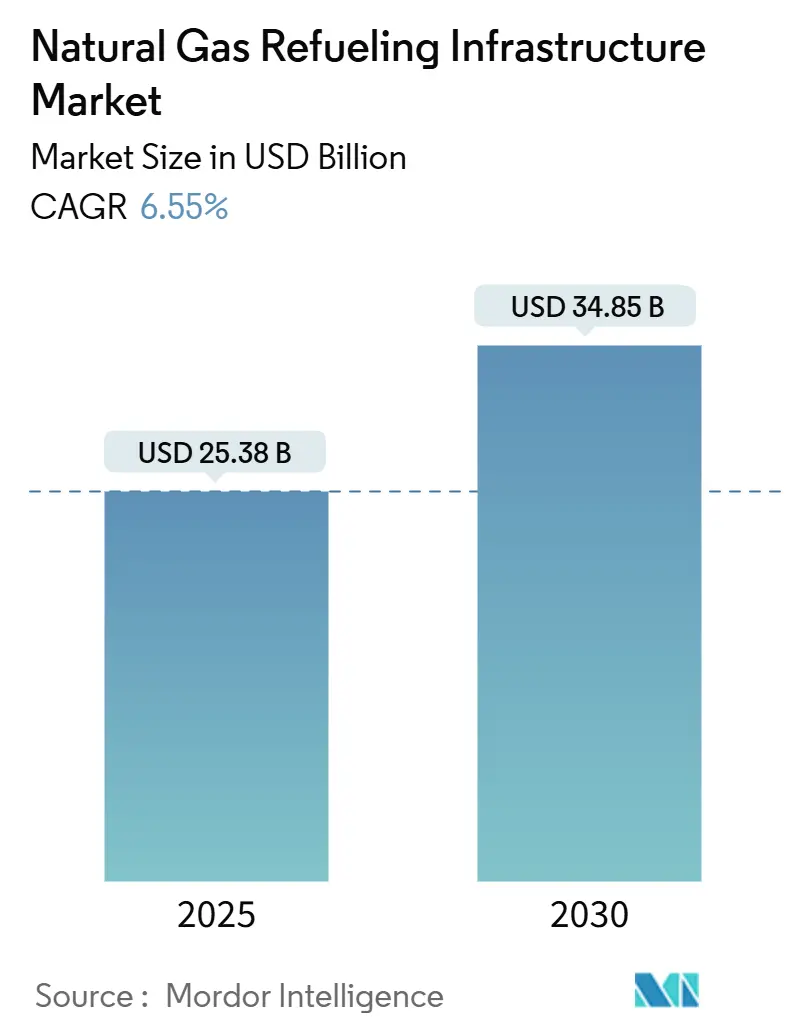

天然ガス燃料補給インフラ市場は、2025年には253.8億米ドルと推定され、2030年までに348.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.55%です。Euro VIIや米国Phase 3といった排ガス規制の強化により、バッテリー電気自動車の充電ネットワークが普及する前の規制遵守策として、フリート事業者の注目を集め、市場は急速に拡大しています。アジア太平洋地域は、記録的な液化天然ガス(LNG)輸入と国内ガス田の発見により需要を牽引し、北米ではシェールガスによる燃料コスト優位性(2024年にはディーゼルと比較して40~60%拡大)が成長を支えています。ソハール、ガルベストン、バンクーバー、シンガポールなどで建設中の海上バンカリング回廊は、海運分野への戦略的転換を示し、LNG貯蔵、極低温ポンプ、制御システムへの投資を強化しています。同時に、AIを活用した漏洩検知やサイト選定分析は、ネットワークの稼働時間を向上させ、メタン排出量を削減し、高圧資産に対する保険の受容性を高めています。

主要なレポートのポイント

* 天然ガスの種類別: 圧縮天然ガス(CNG)が2024年に市場シェアの62.5%を占め、再生可能/バイオCNGは2030年までに20.1%のCAGRで拡大すると予測されています。

* ステーションの種類別: 急速充填ステーションが2024年の設置数の42.9%を占め、移動式/ポータブル形式は2030年までに年率8.9%で成長すると予測されています。

* コンポーネント別: コンプレッサーが2024年のコンポーネント収益の29.3%を占めましたが、制御・監視システムは予測期間中に9.8%のCAGRで進展すると見込まれています。

* エンドユーザー別: 公共交通バスが2024年のエンドユーザー収益の27.6%を占め、海上バンカリングは2030年までに最速の11.4%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの46.1%を占め、2024年から2030年までで最速の7.5%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* HD車両のCO₂規制強化: Euro VII(2025年までに大型トラックのNOxを90%削減)および米国Phase 3(2027年までにCO₂を50%削減)の義務化により、フリートは電気トラックが成熟する前の短期的な規制遵守経路を模索し、天然ガス燃料補給インフラ市場の急速な拡大が促されています。

* ディーゼルに対する坑口ガス価格の低下: 2024年にベンチマークのHenry Hub価格が2.21米ドル/MMBtuに下落したことで、北米では燃料費の節約により転換の回収期間が2年未満に短縮されました。ブラジルでも同様の傾向が見られ、市場への投資家の信頼を強化しています。

* 政府によるフリート転換補助金: 2022年以降、5億米ドルを超える連邦および州のプログラムが、ステーションの設備投資の最大30%を償還し、再生可能ガスに対して1ガロン相当あたり1.00米ドルを支給しており、交通機関や地方自治体のフリートが新しいサイトの主要テナントとなっています。

* 新たなLNGバンカリング回廊の出現: 海上バンカリング回廊の建設は、海運分野におけるLNG需要の増加を示し、LNG貯蔵、極低温ポンプ、制御システムへの資本流入を強化しています。

* メタン漏洩税額控除: カリフォルニア州および一部の米国州では、検証済みのメタン封じ込めに対して事業者に税額控除を付与しており、高度なコンプレッサーや蒸気回収システムを備えたステーションの収益性を高めています。

* AI最適化されたステーション選定: AIを活用した漏洩検知やサイト選定分析は、ネットワークの稼働時間を向上させ、メタン排出量を削減し、高圧資産に対する保険の受容性を高めています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* LNGステーションの高額な設備投資と許認可の遅延: LNGサイトの建設費用はCNGの180万米ドルに対し300万~500万米ドルと高額であり、欧州での環境アセスメントは承認サイクルを24ヶ月以上に延長し、市場における資本回転を遅らせています。

* バッテリー電気充電ハブとの競合: DC急速充電ネットワークの拡大や、2030年までに182,000ステーションを計画する世界的な動きは、ガスプロジェクトから資金と不動産を転用させています。

* 極低温鋼の不足: 極低温鋼の供給不足は、LNGインフラの建設を遅らせる可能性があります。

* 高圧資産に対する保険料の高さ: 高圧資産に対する保険料の高さは、特に先進国市場において、投資の障壁となる可能性があります。

セグメント分析

* 天然ガスの種類別: 2024年には、圧縮天然ガス(CNG)が市場の62.5%を占め、既存のフリート、標準化されたコンプレッサー、低い参入コストに支えられています。LNGは、CNGだけでは航続距離のニーズを満たせない長距離輸送や新たな海上バンカリングレーンにとって不可欠です。再生可能/バイオCNGは20.1%のCAGRで成長し、低炭素用途向けの市場規模を拡大しています。米国の炭素クレジットは、再生可能サイトの回収期間を4年未満に短縮していますが、ブラジルでのバイオメタンのオフテイカー確保の課題が示すように、価格感応度リスクも存在します。

* ステーションの種類別: 急速充填ステーションは、商用フリートがディーゼルと同様の5分間の燃料補給を重視するため、2024年に42.9%のシェアで市場を支配しました。しかし、移動式およびポータブルモジュールは8.9%のCAGRで成長を牽引しており、開発者は恒久的なパッドを建設する前に需要を検証するためにトレーラー搭載型ユニットを展開しています。L-CNGハイブリッドデポの市場規模は、二重燃料能力を必要とする港湾で成長していますが、高圧ポンプにより設備投資は高止まりしています。

* コンポーネント別: コンプレッサーは2024年の売上高の29.3%を占めましたが、成長は制御・監視システムに傾いており、DOT規則が継続的なメタン追跡と自動シャットオフを義務付けているため、年間9.8%の成長が予測されています。事業者は、デジタルツインや漏洩センサーアレイを、保険料の引き下げや規制罰金の削減につながるものと見ています。

* エンドユーザー別: 公共交通バスは、助成金を受けたフリートが即座の排ガス削減を追求したため、2024年の収益の27.6%を維持しました。しかし、海上バンカリングはIMOの硫黄排出量規制と深海ハブへの投資により11.4%のCAGRを記録しています。中・大型トラックは依然として量的な基盤ですが、バッテリーの航続距離が伸び続けているため、その成長はより緩やかです。軽自動車のCNG消費者採用はEVの普及により減少しています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの46.1%を占め、2030年までに7.5%のCAGRで成長すると予測されています。中国は記録的な埋蔵量追加と世界最大のLNG輸入国としての地位を両立させ、政府の大気質規制と補助金プログラムが都市部のバスおよび物流回廊への資金を継続的に投入しています。インドの都市ガス整備と日本の脱原子力への多様化も追い風となり、市場規模を拡大しています。

* 北米: 豊富なシェールガス生産により、2024年にはHenry Hub価格が2.21米ドル/MMBtuに押し下げられ、フリート事業者にとってディーゼルと比較して40~60%のポンプ価格削減を実現したため、第2位にランクされています。連邦交通助成金やカリフォルニア州のメタン漏洩税額控除が市場を支えています。

* 欧州: 世界で最も厳しい車両排出ガス規制の一部と高額な設備投資のハードルを両立させています。2025年に発効するEuro VII規則は、貨物事業者に天然ガス採用を促し、ドイツのLNGステーション拡大計画やオランダのバイオCNGへの注力などが市場を牽引しています。

* 南米: ブラジルでは、セルジッペの民間LNGターミナルへのパイプライン接続とPetrobrasのバイオメタン入札が組み合わさり、2025年にはガス供給価格が40%削減され、内陸フリートへのアクセスが拡大すると予想されています。

* 中東およびアフリカ: ADNOCの低炭素ルワイスLNGプロジェクトとナイジェリアの6サイトCNG展開は、輸出志向型経済において国家主導のイニシアチブがいかに迅速なネットワーク成長を促進できるかを示しています。

競争環境

天然ガス燃料補給インフラ業界は適度に細分化されており、コンプレッサー、貯蔵タンク、統合EPCサービスの上位5社が世界の収益の約45~50%を支配しています。Chart IndustriesやParker Hannifinなどの大手既存企業は、垂直ポートフォリオを通じてシェアを守り、価格決定力を有しています。小規模な新規参入企業は、移動式スキッドソリューション、AI対応のサイト選定ソフトウェア、ターンキーバイオCNGパッケージを通じて差別化を図っています。

戦略的パートナーシップが競争力学を形成しており、Hexagon Agilityの受注やWestport Fuel Systemsの事業売却などがその例です。機器サプライヤーは、センサー群とクラウド監視サブスクリプションをバンドルする傾向を強めており、これにより経常収益比率が向上し、フリート事業者にとってスイッチングコストが生じています。

規制も競争環境に影響を与えています。2025年の米国運輸省(DOT)のメタン検知規則は、認定された漏洩検知技術を持つベンダーに有利に働き、2026年のNFPA 52のシリンダー検査頻度に関する更新は、新規参入者にとって技術的なハードルを上げています。保険会社が予測分析ダッシュボードを備えたステーションに保険料割引を提供するなど、スマートコントロールへの投資を促す動きも見られます。

主要プレーヤー:

Clean Energy Fuels、Parker Hannifin Corp (Veriflo & Bestobel)、Chart Industries、Gilbarco Veeder-Root、Tatsuno Corporationなどが挙げられます。

最近の業界動向

* 2025年1月: 米国運輸省は、ガスパイプラインのメタン漏洩検知規則を強化し、年間50万トンの排出量削減と15億米ドルの純便益を予測しました。

* 2025年1月: Petrobrasは、ブラジルの新しい脱炭素化法に沿ったバイオメタン供給入札を開始し、将来のステーション向けの再生可能ガス原料を拡大しました。

* 2024年10月: Saudi Aramcoは、Gas & Oil Pakistan Ltd.の40%の株式を取得した後、ラホールに初のブランド燃料ステーションを開設し、下流部門の拡大を加速させました。

* 2024年6月: ADNOCは、中東の海上バンカリング事業を拡大し、LNG燃料供給能力を増強しました。

* 2024年5月: Shellは、ドイツのハンブルク港で初のLNGバンカリング船「Murex」を導入し、欧州における海上燃料供給ネットワークを強化しました。

* 2024年4月: TotalEnergiesは、シンガポールでバイオメタンを燃料とする船舶への供給を開始し、アジア太平洋地域での低炭素海上輸送ソリューションを拡大しました。

このレポートは、世界の天然ガス燃料補給インフラ市場に関する詳細な分析を提供しています。

市場規模と成長予測

市場は2025年に253.8億米ドルと評価され、2030年までに348.5億米ドルに達すると予測されています。

市場の推進要因

主な推進要因としては、HD車両に対するより厳格なCO2排出規制(EU VII、米国Phase 3)、石油連動型ディーゼルと比較して低価格な天然ガス、政府によるフリート転換補助金、新たなLNGバンカリング回廊の出現、低漏洩ステーションに対するメタン漏洩税額控除、NGVテレマティクスによるAI最適化されたステーション配置などが挙げられます。

市場の抑制要因

一方、抑制要因には、LNGステーションの高額な設備投資(CAPEX)と許認可の遅延、バッテリー電気充電ハブとの競合、極低温グレードのステンレス鋼の不足、高圧資産に対する保険料の高さなどがあります。

市場のセグメンテーション

本レポートでは、天然ガスの種類(CNG、LNG、再生可能/バイオCNG、L-CNG)、ステーションの種類(急速充填、時間充填、複合充填、移動式/ポータブル、LNGバンカリングステーション、L-CNGステーション)、コンポーネント(コンプレッサー、ディスペンサー、貯蔵タンク、冷却/温度管理システム、制御・監視システム、補助機器)、エンドユーザー(軽自動車、中・大型道路フリート、公共交通バス、船舶、鉄道、産業・商業フリート)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

主要な調査結果

* 地域別リーダーシップ: アジア太平洋地域が世界の設備設置数の46.1%を占め、中国のLNG需要と協調的な政策支援に支えられています。

* 最速成長セグメント: 再生可能/バイオCNGステーションは、米国の45Zクレジットや欧州の炭素クレジットプレミアムにより、20.1%の年平均成長率(CAGR)で最も速く成長しています。

* 移動式/ポータブルステーションの牽引: 開発業者が恒久的な設備投資を行う前に、サービスが行き届いていない地域での需要をテストするためにトレーラー搭載型ユニットを使用しており、この形式は8.9%のCAGRで成長しています。

* メタン漏洩規制の影響: 米国DOT規制により継続的な監視が義務付けられ、ステーション所有者は排出量を削減し保険費用を低減する高度な制御システムへの投資を促されています。

* 船舶用バンカリング設備の急増: IMOの硫黄排出規制と、ソハールやバンクーバーなどの港における数十億ドル規模のLNGハブ投資により、船舶用途は11.4%のCAGRで急増しています。

競争環境

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびClean Energy Fuels、Parker Hannifin Corp、Chart Industries、Tatsuno Corpなどを含む主要20社の企業プロファイルも網羅しています。

市場機会と将来展望

さらに、市場の機会、未開拓分野、および将来の展望についても評価しています。

このレポートは、天然ガス燃料補給インフラ市場の現状と将来の動向を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HD車両のCO?排出規制の強化(EU VII、米国フェーズ3)

- 4.2.2 油価連動型ディーゼルに対する坑口ガス価格の低下

- 4.2.3 政府によるフリート転換補助金

- 4.2.4 新たなLNGバンカリング回廊の出現

- 4.2.5 低漏洩ステーションに対するメタン漏洩税額控除

- 4.2.6 NGVテレマティクスによるAI最適化されたステーション配置

- 4.3 市場の阻害要因

- 4.3.1 LNGステーションの高CAPEX/許認可の遅延

- 4.3.2 バッテリー電気充電ハブとの競合

- 4.3.3 極低温グレードステンレス鋼の不足

- 4.3.4 高圧資産に対する保険料

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 天然ガスタイプ別

- 5.1.1 圧縮天然ガス (CNG)

- 5.1.2 液化天然ガス (LNG)

- 5.1.3 再生可能/バイオCNG

- 5.1.4 液化圧縮天然ガス (L-CNG)

- 5.2 ステーションタイプ別

- 5.2.1 急速充填

- 5.2.2 時間充填

- 5.2.3 複合充填

- 5.2.4 移動式/ポータブル

- 5.2.5 LNGバンカリングステーション

- 5.2.6 L-CNGステーション

- 5.3 コンポーネント別

- 5.3.1 コンプレッサー

- 5.3.2 ディスペンサー

- 5.3.3 貯蔵タンク

- 5.3.4 冷却/温度管理

- 5.3.5 制御および監視システム

- 5.3.6 補助機器

- 5.4 エンドユーザー別

- 5.4.1 小型車両

- 5.4.2 中型および大型道路フリート

- 5.4.3 公共交通バス

- 5.4.4 海洋 (バンカリング)

- 5.4.5 鉄道

- 5.4.6 産業用および商業用フリート

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Clean Energy Fuels

- 6.4.2 Parker Hannifin Corp

- 6.4.3 Chart Industries

- 6.4.4 Gilbarco Veeder-Root

- 6.4.5 Tatsuno Corp

- 6.4.6 Scheidt & Bachmann

- 6.4.7 Sanki Industry Group

- 6.4.8 Greka Engineering

- 6.4.9 Tulsa Gas Technologies

- 6.4.10 Cryostar SAS

- 6.4.11 FTI International Group

- 6.4.12 Westport Fuel Systems

- 6.4.13 Agility Fuel Solutions

- 6.4.14 Galileo Technologies

- 6.4.15 Landi Renzo

- 6.4.16 Kraus Global

- 6.4.17 Hexagon Agility

- 6.4.18 Bennett Pump

- 6.4.19 WEH GmbH

- 6.4.20 HAM Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

天然ガス充填インフラとは、天然ガスを燃料とする車両、船舶、産業用機器などに対し、圧縮天然ガス(CNG)や液化天然ガス(LNG)を供給・充填するための設備およびシステム全般を指します。これは、ガソリンスタンドや電気自動車の充電スタンドと同様に、天然ガスをエネルギー源として利用するための基盤となる重要な社会インフラであり、天然ガスの受入、貯蔵、圧縮・液化、そして車両等への充填を行うステーションや関連するパイプライン、輸送手段などが含まれます。クリーンなエネルギー源として天然ガスへの注目が高まる中、その利用を支える充填インフラの整備は、持続可能な社会の実現に向けた重要な課題となっています。

このインフラにはいくつかの種類があります。まず、圧縮天然ガスを供給するCNG充填ステーションです。これは主に都市ガスパイプラインからガスを受け入れ、コンプレッサーで高圧に圧縮し、貯蔵タンクを経て車両に充填する方式です。小型車やバス、トラックなど、比較的短距離・中距離を走行する車両向けに普及しており、パイプライン直結のオンサイト型と、CNGトレーラーで輸送されたガスを充填するオフサイト型が存在します。次に、液化天然ガスを供給するLNG充填ステーションがあります。LNGはCNGよりもエネルギー密度が高く、大型トラックや長距離輸送車両、船舶、鉄道車両などに適しています。LNG基地からタンクローリーで輸送されたLNGを極低温で貯蔵し、ポンプで車両に充填します。さらに、LNGを気化させてCNGとして供給するLCNG充填ステーションも存在します。これはLNGの貯蔵・輸送効率の良さと、CNG車両への供給を両立できる利点があり、特に都市ガスパイプラインが未整備な地域や、CNGとLNGの両方の需要がある場所で有効です。その他、災害時や特定の場所での一時的な需要に対応するため、トレーラーなどに充填設備を搭載した移動式充填設備も活用されています。

天然ガス充填インフラの用途は多岐にわたります。最も一般的なのは自動車燃料としての利用で、バス、トラック、タクシー、ごみ収集車、フォークリフト、さらには一部の一般乗用車など、幅広い車両で導入が進んでいます。特に商用車においては、燃料コスト削減や環境負荷低減の観点から、天然ガス燃料への転換が積極的に行われています。また、国際海事機関(IMO)の排出ガス規制強化に伴い、LNGを燃料とする船舶(LNG燃料船)への供給、すなわちLNGバンカリング設備が港湾地域を中心に整備されつつあり、船舶燃料としての需要も増加しています。工場や発電所などの特定の産業施設で天然ガスを燃料として利用する際の供給インフラとしても機能し、災害時などに備えた非常用発電機への燃料供給源としても重要な役割を担っています。

天然ガス充填インフラを支える関連技術も進化を続けています。CNGステーションでは、高圧ガス圧縮・貯蔵技術が核となり、コンプレッサー、高圧貯蔵タンク、ディスペンサーの安全性と効率性が追求されています。一方、LNGステーションでは、極低温液化・貯蔵・気化技術が不可欠であり、LNGの極低温での取り扱いには高度な技術が求められます。充填される天然ガスの品質を維持するため、成分分析、不純物除去、水分管理といったガス品質管理技術も重要です。近年では、IoTやAIを活用した運用管理技術も導入され、充填ステーションの稼働状況監視、需要予測、メンテナンス最適化、遠隔操作などにより、効率的かつ安全な運用が実現されています。さらに、再生可能エネルギー由来の電力でコンプレッサーを稼働させたり、余剰電力を利用して天然ガスを製造するPower-to-Gas技術との連携や、将来的な水素社会を見据えた天然ガスと水素の混合・共用技術の研究開発も進められています。

市場背景としては、世界的な環境規制の強化が天然ガス充填インフラの普及を強く後押ししています。CO2排出量削減や大気汚染物質(NOx, SOx, PM)排出規制の強化により、クリーンな燃料である天然ガスへの需要が高まっています。また、石油と比較して天然ガスは価格変動が比較的安定している傾向があり、特に商用車事業者にとっては運用コスト削減の魅力となっています。特定の燃料源への依存度を低減し、エネルギー供給の多様化を図るエネルギーセキュリティの観点からも、天然ガスは重要視されています。充填設備の小型化、効率化、建設コストの低減といった技術革新も進み、導入障壁が下がりつつあります。各国・地域では、天然ガス車両の導入補助金や充填インフラ整備への助成金など、政府・自治体による普及を後押しする政策が実施されており、国際的なLNG貿易の拡大も安定供給の基盤を強化しています。

将来展望としては、環境意識の高まりと技術革新により、特に商用車や船舶分野での天然ガス燃料の普及がさらに加速すると予想されます。これに伴い、主要幹線道路沿いや港湾地域を中心に充填ステーションの数が増加し、利便性が向上するでしょう。CNG、LNG、LCNGといった多様な形態のステーションが、それぞれの需要に応じて最適に配置されるようになります。さらに、バイオガスを精製した再生可能天然ガス(RNG)の利用が拡大し、天然ガス充填インフラがカーボンニュートラルな燃料供給の基盤となる可能性を秘めています。RNGは、廃棄物や家畜糞尿などから生成されるため、循環型社会の実現に貢献するものです。長期的には、天然ガスインフラが水素供給インフラへと転換・融合していく可能性も考えられます。天然ガスパイプラインを水素輸送に利用したり、天然ガスステーションで水素も供給したりする「マルチ燃料ステーション」の概念が現実味を帯びてくるでしょう。IoT、AI、ビッグデータ解析を活用したインフラのスマート化も進み、より効率的で安全な運用が実現され、国際的な連携による天然ガス燃料輸送ネットワークの構築も期待されています。