天然ガス貯蔵市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

天然ガス貯蔵市場レポートは、貯蔵タイプ(地下貯蔵(枯渇油ガス田)、地下貯蔵(岩塩坑)、地上貯蔵(LNGタンク)など)、サービス形態(ベースロード貯蔵、ピークシェービング貯蔵、季節調整貯蔵)、エンドユーザー(ガス事業者、独立系貯蔵事業者、発電事業者など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

天然ガス貯蔵市場の概要

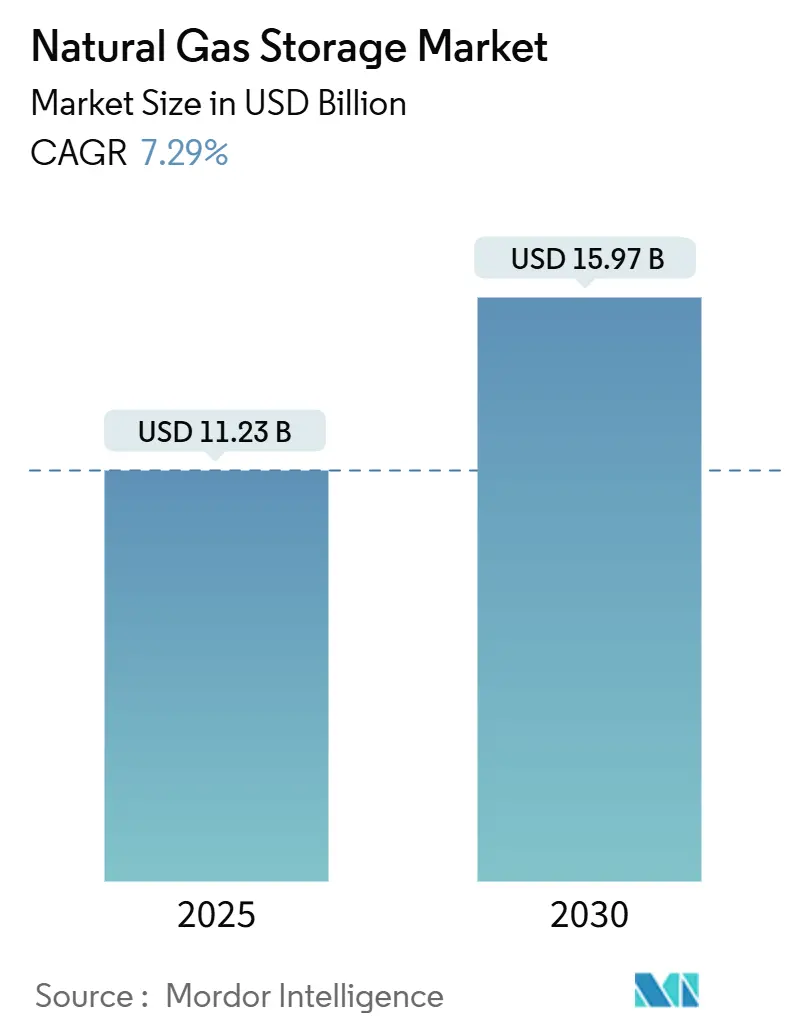

天然ガス貯蔵市場は、2025年には112.3億米ドルと推定され、2030年までに159.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.29%が見込まれています。

市場のセグメンテーションと主要動向

この市場は、貯蔵タイプ(地下貯蔵:枯渇貯留層、地下貯蔵:岩塩坑、地上貯蔵:LNGタンクなど)、サービス形態(ベースロード貯蔵、ピークシェービング貯蔵、季節調整貯蔵)、エンドユーザー(ガス公益事業者、独立系貯蔵事業者、発電事業者など)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

市場の成長は、季節的な暖房需要の変動、LNG貿易量の増加、水素混合規制の出現によって支えられています。特に、枯渇貯留層はコスト優位性から貯蔵容量の追加を牽引し、岩塩坑は迅速なサイクル性能によりプレミアムなピークシェービングサービスで注目を集めています。アジア太平洋地域は、中国の戦略的備蓄義務の加速やインドのガス火力発電の拡大により、最も急速な容量増強を示しています。一方、北米は、豊富なシェールガス田近くの成熟したインフラを活用し、天然ガス貯蔵市場において最大の地域シェアを維持しています。貯蔵事業者は、利用率を最大化するために季節調整と短サイクルサービスを組み合わせる戦略を強化しており、これは蓄電池貯蔵技術からの収益圧力を緩和する効果があります。設備投資の優先順位は、進化する環境規制への対応と将来の低炭素機会の活用のため、排出量削減改修や水素対応アップグレードへと移行しています。

主要な市場データ

* 貯蔵タイプ別: 2024年には枯渇貯留層が天然ガス貯蔵市場シェアの61.5%を占め、LNGタンクは2030年までに9.5%のCAGRを記録すると予測されています。

* サービス形態別: 2024年には季節調整が天然ガス貯蔵市場規模の58.9%を占め、ピークシェービングは2030年までに8.9%のCAGRで成長すると予想されています。

* エンドユーザー別: 2024年にはガス公益事業者が天然ガス貯蔵市場規模の42.3%を占め、独立系事業者は2030年までに9.2%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が天然ガス貯蔵市場をリードし、収益シェアの35.6%を占めました。アジア太平洋地域は2024年から2030年まで11.3%のCAGRで成長すると予測されています。

市場の推進要因

1. ガス火力発電需要の増加: データセンターの拡大や電力網のピーク需要に対応するため、ガスタービンが引き続き注目されており、公益事業者や独立系発電事業者は燃料供給の変動に対するヘッジとして複数年の貯蔵契約を結んでいます。特にアジア太平洋地域では、2025年から2028年の間に25GWを超える新規複合サイクル発電容量が稼働を開始し、長期貯蔵契約を後押ししています。

2. 世界のLNG貿易拡大と需給調整の必要性: カタールのノースフィールド計画による2030年までの液化能力16MTPAの追加は、世界のLNG供給を85%増加させ、航海タイミングのずれを管理するための追加貯蔵を必要とします。貯蔵ハブは、船舶の利用率を最大化し、スポット市場の価格差を捉えるための貨物集約を可能にします。

3. 季節的な住宅暖房需要の変動: 温帯OECD地域では、建物が総ガス消費量の約40%を占めており、暖房需要が冬季のガス引き出しサイクルを牽引しています。欧州では、2024年以降に導入された在庫最低基準により、加盟国は11月1日までに90%の貯蔵量を達成することが義務付けられています。

4. エネルギー安全保障のための戦略的備蓄義務: 中国の国家石油・ガス備蓄枠組みは、商業的な回転率を30%上回る貯蔵容量を目標としており、価格サイクルに関わらず利用率の下限を設定しています。欧州も2024年以降に同様の備蓄義務を導入し、規制された料金を通じて補償される最低容量予約を規定しています。

5. 柔軟な貯蔵を必要とする水素混合規制: 欧州や北米では、水素混合規制が導入されつつあり、これに対応するための柔軟な貯蔵ソリューションが求められています。

6. 生産拠点近くの短サイクル型シェールガス生産の変動性: 北米、特にパーミアン盆地やヘインズビル地域では、シェールガス生産の変動性が貯蔵需要を生み出しています。

市場の抑制要因

1. 岩塩坑開発の高額な設備投資: 新規の岩塩坑貯蔵には、10億立方フィートあたり1億~1億5000万米ドルの投資が必要であり、枯渇貯留層の転換コストのほぼ2倍です。適切なドームの利用可能性が限られていることも、建設リードタイムを長期化させています。

2. 厳格なメタン漏洩規制によるO&Mコストの増加: 米国EPAの廃棄物排出料金(メタン1トンあたり900~1500米ドル)は、古い施設にとって年間収益の約7%に達するコンプライアンス費用を発生させます。欧州の連続監視基準も、大規模サイトで年間200万~500万米ドルの追加費用を伴います。

3. 蓄電池貯蔵によるピークシェービング収益の浸食: 蓄電池貯蔵技術の進歩は、特に再生可能エネルギーの割合が高い電力網において、天然ガス貯蔵のピークシェービングサービスからの収益を一部奪う可能性があります。

4. 環境許認可の複雑さ: 環境許認可のプロセスは、枯渇貯留層よりも岩塩坑で18~24ヶ月長くかかることが多く、収益を生まない段階で資本が拘束され、プロジェクトのリターンを希薄化させます。

セグメント分析

* 貯蔵タイプ別: 枯渇貯留層は、低い転換コストと広範な地質学的利用可能性により、2024年に天然ガス貯蔵市場の61.5%を占めました。岩塩坑は、高い建設コストにもかかわらず、高供給能力のピークシェービングサービスでプレミアム価格を確保し、将来の水素貯蔵にも適しています。地上LNGタンクは、アジア太平洋地域やアフリカでの輸入ターミナルの増加に伴い、2030年までに9.5%のCAGRで成長すると予測されています。

* サービス形態別: 季節調整は、冬季の需要と夏季の余剰注入を一致させる公益事業者のニーズを反映し、2024年に天然ガス貯蔵市場規模の58.9%を占めました。ピークシェービングサービスは、再生可能エネルギーの変動性や異常気象による短期間の需要急増により、2030年までに8.9%のCAGRを記録すると予測されています。

* エンドユーザー別: ガス公益事業者は、規制されたコスト回収と既存の顧客関係により、2024年に天然ガス貯蔵市場シェアの42.3%を維持しました。独立系貯蔵事業者は、裁定取引機会を活用し、発電事業者、産業界、LNG事業者などのニーズに合わせてサービスを調整することで、2030年までに9.2%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年に天然ガス貯蔵市場で35.6%の収益を占め、既存施設の拡張に投資を続けています。シェールガス生産の変動性が高く、季節的および日中の価格変動時に商業的なスプレッドを維持しています。

* アジア太平洋: 中国の備蓄義務とインドのガス火力発電の拡大に支えられ、11.3%のCAGRで最も急速に成長しています。韓国と日本は、既存の地上タンクを補完するために岩塩坑の探索を進めています。

* 欧州: 2024年以降に導入された戦略的在庫義務に支えられ、バランスの取れた成長を維持しています。ドイツやオランダの地下枯渇貯留層が容量を支配していますが、東欧の新しい岩塩坑クラスターがピークシェービングの選択肢を増やしています。

* 中東およびアフリカ: サウジアラビアと南アフリカが主導し、国内のガス火力発電プログラムを支えるために枯渇貯留層の転換を試行しており、2027年以降に加速すると予想される初期段階の地域天然ガス貯蔵市場を確立しています。

競争環境

天然ガス貯蔵市場は適度に細分化されていますが、地域ごとの集中度は地質や規制によって異なります。統合型ミッドストリームグループは、貯蔵とパイプライン、LNGターミナルを組み合わせることで、独立系事業者には再現できない最適化シナジーを捉えています。Williams社によるHartree Partners社の貯蔵資産買収(2024年8月)は、立地優位性のある岩塩坑に対するプレミアムな評価を裏付けました。Sempra Infrastructure社は、Port Arthur LNG Phase 2で水素対応改修に多額の投資を行っており、低炭素政策の方向性との戦略的連携を示しています。

独立系事業者は、高供給能力を求める発電事業者と長期サービス契約を確保できる新規の岩塩坑プロジェクトを通じて拡大しています。地域公益事業者は規制された管轄区域で引き続き優位性を保っていますが、高額な排出ガス制御改修の資金調達のために独立系事業者との合弁事業を増やす傾向にあります。

主要企業

* Gazprom PJSC

* China National Petroleum Corp.

* Engie SA

* TC Energy Corp.

* Kinder Morgan Inc.

最近の業界動向

* 2025年2月: Sempra Infrastructure社と国際協力銀行(JBIC)は、LNGサプライチェーンの強化と炭素回収イニシアチブの推進に関する戦略的協力覚書を締結し、貯蔵が移行の重要な要素として位置づけられました。

* 2025年1月: QatarEnergy社は、200隻の「浮体式パイプライン」戦略の一環として、追加で128隻のLNGタンカーを発注し、調整された貯蔵インフラに対する大きな需要を生み出しています。

* 2024年7月: Sempra Infrastructure社は、Port Arthur LNG Phase 2(130億米ドルの投資)のEPC契約をBechtel社と締結し、多大な貯蔵容量が必要となる見込みです。

* 2024年7月: QatarEnergy社は、スリナム沖ブロック5の上流権益の20%を取得し、長期的なLNG供給と関連する貯蔵ニーズを強調しました。

本レポートは、天然ガス貯蔵市場に関する詳細な分析を提供しており、その定義、調査範囲、調査方法、エグゼクティブサマリーから構成されています。

市場概況では、天然ガス生産予測に加え、市場の主要な推進要因と阻害要因が詳細に分析されています。推進要因としては、ガス火力発電需要の増加、世界のLNG貿易拡大と需給調整の必要性、季節的な住宅暖房需要の変動、エネルギー安全保障のための戦略的備蓄義務、水素混合規制による柔軟な貯蔵の必要性、そして生産盆地近傍での短期サイクルシェールガス生産の変動性が挙げられます。一方、阻害要因には、岩塩坑開発の高額な設備投資、メタン漏洩規制強化による運用・保守(O&M)コストの増加、バッテリー貯蔵によるピークシェービング収益の競合、環境許認可プロセスの複雑さが指摘されています。また、サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析も網羅されています。

市場規模と成長予測では、市場が貯蔵タイプ別(枯渇油ガス田、岩塩坑、帯水層などの地下貯蔵、LNGタンク、加圧容器などの地上貯蔵)、サービスモード別(ベースロード貯蔵、ピークシェービング貯蔵、季節調整貯蔵)、エンドユーザー別(ガス事業者、独立系貯蔵事業者、発電事業者、産業・商業消費者)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

市場規模は、2025年に112.3億ドル、2030年には159.7億ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、北米が2024年に35.6%の収益シェアで市場をリードしており、これはシェールガス生産拠点近くに広範な枯渇油ガス田や岩塩坑が存在するためです。アジア太平洋地域は、中国の戦略的備蓄義務とインドのガス火力発電拡大に牽引され、11.3%の年平均成長率(CAGR)で最も速い成長を遂げています。

サービスモード別では、ピークシェービング貯蔵が2030年まで8.9%のCAGRで成長すると予測されています。これは、再生可能エネルギーの変動性増大に伴い、迅速な対応が可能なガス供給への需要が高まっているためです。

技術面では、岩塩坑が水素混合において重要な役割を果たすとされています。岩塩坑は優れた材料適合性と迅速なサイクルレートを提供し、最大20%の水素混合ネットワークに適しています。規制面では、米国環境保護庁(EPA)および欧州連合(EU)による新たなメタン漏洩規制が、監視・修理コストを増加させ、既存施設の運用費用を押し上げ、市場統合を加速させる要因となっています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、そして中国石油天然ガス集団(CNPC)、ガスプロム(Gazprom PJSC)、エンジー(Engie SA)、エンブリッジ(Enbridge Inc.)、韓国ガス公社(Korea Gas Corporation)、東京ガス株式会社など、主要企業の詳細なプロファイルが含まれています。

本レポートは、未開拓分野や未充足ニーズの評価、将来の展望についても言及しており、天然ガス貯蔵市場の全体像と今後の機会を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.1.1 天然ガス生産予測

- 4.1.2 市場の推進要因

- 4.1.2.1 ガス火力発電需要の増加

- 4.1.2.2 世界のLNG貿易の拡大とバランス調整の必要性

- 4.1.2.3 季節的な住宅暖房需要の変動

- 4.1.2.4 エネルギー安全保障のための戦略的備蓄義務

- 4.1.2.5 柔軟な貯蔵を必要とする水素混合規制

- 4.1.2.6 生産拠点近傍における短期サイクルシェールガスの変動性

- 4.1.3 市場の阻害要因

- 4.1.3.1 岩塩空洞開発の高額な設備投資

- 4.1.3.2 厳格なメタン漏洩規制によるO&Mコストの増加

- 4.1.3.3 ピークシェービング収益を侵食するバッテリー貯蔵

- 4.1.3.4 環境許認可の複雑さ

- 4.2 サプライチェーン分析

- 4.3 規制環境

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 貯蔵タイプ別

- 5.1.1 地下 – 枯渇貯留層

- 5.1.2 地下 – 岩塩空洞

- 5.1.3 地下 – 帯水層

- 5.1.4 地上 – LNGタンク

- 5.1.5 地上 – 加圧容器

- 5.2 サービス形態別

- 5.2.1 ベースロード貯蔵

- 5.2.2 ピークシェービング貯蔵

- 5.2.3 季節調整貯蔵

- 5.3 エンドユーザー別

- 5.3.1 ガス事業者

- 5.3.2 独立系貯蔵事業者

- 5.3.3 発電事業者

- 5.3.4 産業・商業消費者

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアとニュージーランド

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 中国石油天然ガス集団公司 (CNPC)

- 6.4.2 ガスプロム PJSC

- 6.4.3 エンジー SA

- 6.4.4 エンブリッジ社

- 6.4.5 TCエナジー社

- 6.4.6 キンダー・モーガン社

- 6.4.7 センプラ・インフラストラクチャー

- 6.4.8 ナショナル・グリッド plc

- 6.4.9 エクイノール ASA

- 6.4.10 千代田化工建設株式会社

- 6.4.11 コステイン・グループ PLC

- 6.4.12 ジョン・ウッド・グループ PLC

- 6.4.13 ロイヤル・ヴォパック N.V.

- 6.4.14 NAFTA a.s.

- 6.4.15 ユニパー SE

- 6.4.16 ドミニオン・エナジー

- 6.4.17 南カリフォルニアガス会社

- 6.4.18 韓国ガス公社

- 6.4.19 東京ガス株式会社

- 6.4.20 中国石油天然気股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

天然ガス貯蔵は、天然ガスの安定供給を確保し、需要と供給の変動に対応するために不可欠なインフラです。これは、天然ガスを一時的に貯蔵し、必要に応じて市場に供給するシステムを指します。天然ガスは、パイプラインや液化天然ガス(LNG)タンカーで供給されることが多く、輸送には時間とコストがかかります。季節による需要変動(冬場の暖房、夏場の冷房・発電)や、突発的な供給途絶、市場価格変動に対応するため、貯蔵機能は極めて重要です。エネルギーセキュリティの観点からも、国家レベルでの安定供給を支える基盤として、その役割は増大しています。

天然ガス貯蔵には、主に地下貯蔵と地上貯蔵の二つの形態があります。

地下貯蔵は、最も一般的で大容量の貯蔵を可能にします。これには三つのタイプがあります。一つ目は「枯渇ガス田」の利用で、既存インフラ活用により低コストで大容量貯蔵が可能です。二つ目は「帯水層」の利用で、新規開発時に用いられ、地質調査が複雑で緩衝ガスが必要です。三つ目は「岩塩ドーム」の利用で、高圧貯蔵が可能で、比較的小容量ながら高速入出庫が特徴です。短期的なピーク需要対応に適しています。

一方、地上貯蔵としては、「LNG貯蔵タンク」が挙げられます。これは、天然ガスをマイナス162℃まで冷却・液化し、体積を約600分の1にまで圧縮して貯蔵するものです。この形態は、特に天然ガスを海外から輸入する際の受入基地や、国内での戦略的備蓄、あるいは都市ガス供給のピークカット用として利用されます。LNG貯蔵タンクは、地下貯蔵に比べて建設コストが高く、液化・再ガス化にエネルギーを要しますが、地質条件に左右されず、比較的自由に設置場所を選べる利点があります。また、液化された状態であるため、船舶による長距離輸送が可能となり、グローバルな天然ガス市場の形成に不可欠な役割を果たしています。

これらの貯蔵技術は、それぞれ異なる特性を持ち、天然ガスの供給チェーンにおける多様なニーズに対応しています。例えば、長期的な安定供給や大規模な備蓄には枯渇ガス田や帯水層の利用が適しており、短期的な需要変動や緊急時の対応には岩塩ドームやLNG貯蔵タンクが活用されることが多いです。適切な貯蔵形態の選択は、経済性、安全性、環境への影響、そして供給の柔軟性を総合的に考慮して行われます。