海軍戦闘システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

海軍戦闘システム市場レポートは、タイプ(兵器システム、電子戦、C4ISR、指向性エネルギー兵器、統合戦闘システム、無人海上システムなど)、プラットフォーム(航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦、沿海域戦闘艦など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海軍戦闘システム市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況

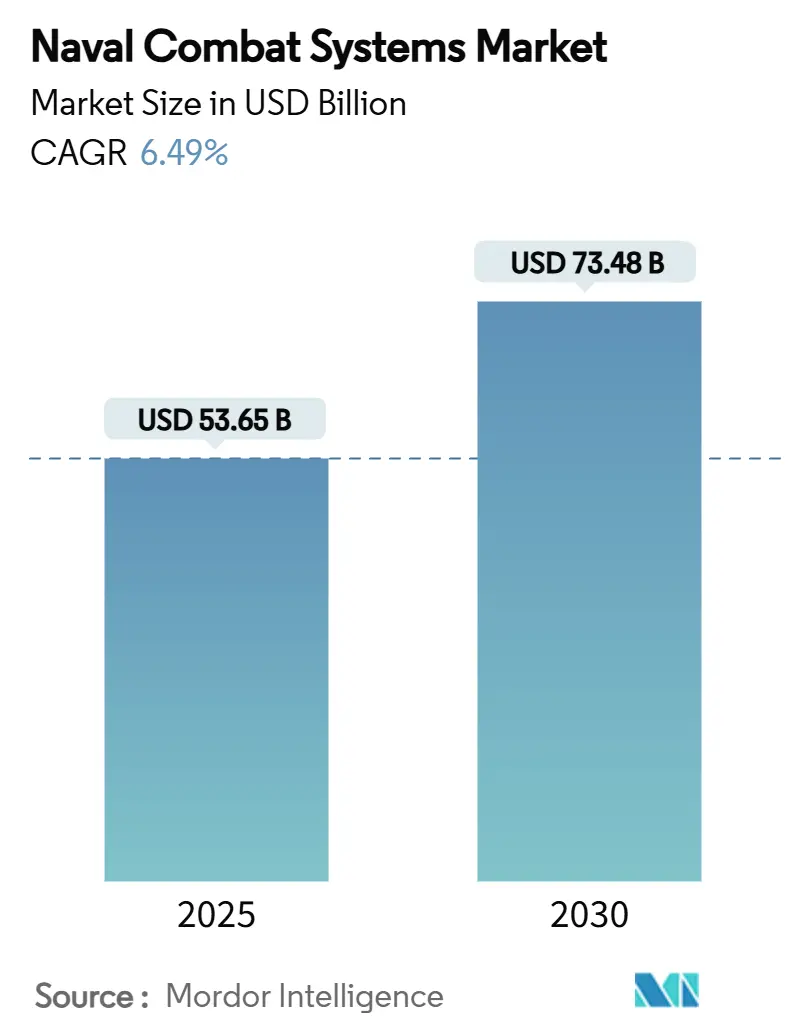

海軍戦闘システム市場は、2025年には536.5億米ドルと評価され、2030年には734.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.49%が見込まれています。この市場の拡大は、各国の艦隊近代化プログラム、急速に成熟する指向性エネルギー技術、そしてミッションコンセプトと乗組員モデルを再構築する分散型無人海軍アーキテクチャへの移行によって推進されています。

統合型戦闘管理スイートへの投資の増加、電子戦(EW)およびC4ISR能力への需要の高まり、DevSecOpsパイプラインの着実な進展が、長期的な支出の勢いを後押ししています。同時に、無人水上艦艇(USV)および無人水中艦艇(UUV)の取得加速は、海軍の戦力構造を再定義し、紛争海域における持続的なISR(情報収集・監視・偵察)および低リスクの攻撃ミッションを可能にしています。

地域別では、米海軍の大規模な近代化予算に支えられ、北米が市場を牽引しています。しかし、中国の3隻目の航空母艦の就役と、インド、日本、韓国、オーストラリアによる地域的な対抗措置が並行して調達サイクルを刺激しているため、アジア太平洋地域の成長が他のすべての地域を上回ると予測されています。

# 主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 536.5億米ドル

* 市場規模(2030年): 734.8億米ドル

* 成長率(2025年~2030年): 6.49% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* タイプ別: 2024年には兵器システムが海軍戦闘システム市場シェアの45.65%を占め、指向性エネルギー兵器は2030年までに9.63%のCAGRで拡大すると予測されています。

* プラットフォーム別: 2024年には駆逐艦が海軍戦闘システム市場規模の25.67%を占めましたが、無人水上艦艇は2030年までに8.34%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が37.89%の収益シェアを占めましたが、アジア太平洋地域は2030年までに6.71%と最も高いCAGRを記録すると予測されています。

# 市場のトレンドと洞察

推進要因

1. 主要海軍における艦隊近代化プログラム:

艦隊更新の取り組みは、船体交換サイクルから、プラグアンドプレイの戦闘スイートを必要とする能力中心の調達へと移行しています。例えば、Gray Flag 2024演習では、同盟国の軍艦が数時間ではなく数分で標的データを共有できる共同ソフトウェアベースラインが検証されました。オーストラリアは2034年までに水上艦艇を倍増させる計画であり、ドイツの2035年計画ではモジュール式ミッションパッケージが重視されています。日本とオーストラリアによる次世代フリゲート艦の共同開発は、研究開発を共有して就役を加速させる方法を示しており、これらが海軍戦闘システム市場への安定した資金供給と長期的な維持需要を保証しています。

2. インド太平洋地域の地政学的緊張の高まり:

中国の空母「福建」の配備は、アジア太平洋地域全体で調達リードタイムを短縮させ、各国海軍が予定よりも早くハードウェアを配備するよう促しています。南シナ海での多国間パトロールは、運用上の連合が書面上のアップグレードではなく、リアルタイムの能力交換を要求していることを示しています。地域諸国が分散型作戦に備える中、水陸両用能力が急増しており、統合型防空・攻撃パッケージへの需要が高まっています。

3. 統合型戦闘管理スイートの急速な採用:

仮想化されたイージスベースラインの初の艦上認証は、ソフトウェア定義型戦闘への決定的な移行を示しています。NAVWARの機密DevSecOpsパイプラインは、数ヶ月かかる認証遅延を回避し、一晩でコードをドロップすることを可能にしています。「24時間でコンパイルから戦闘へ」という指令は、主要企業にレガシーシステムを継続的デリバリーのために再構築することを強制しています。SaabのAI対応意思決定エージェントは、人間が交戦を指示するのではなく、監督する未来のコンソールを示唆しており、ソフトウェアの俊敏性が海軍戦闘システム市場における主要な価値推進要因となっています。

4. 海軍電子戦(EW)およびC4ISR需要の拡大:

現代の海上作戦は電磁スペクトルで戦われています。L3HarrisによるF/A-18アップグレードは、空中妨害の致死性を刷新しました。次世代ジャマーは2024年に初期運用能力(IOC)に達し、ソフトウェアパッチだけで脅威に対応できるよう進化できます。フランスの哨戒艦には、海軍C4Iがドローン交戦にまで及ぶことを反映して、対UASキットが標準装備されています。

5. 分散型無人水上/水中艦隊への移行:

無人水上艦艇(USV)および無人水中艦艇(UUV)への移行は、海軍の戦力構造を再定義し、持続的な情報収集・監視・偵察(ISR)および低リスクの攻撃ミッションを可能にしています。

6. DevSecOpsベースの「継続的アップグレード」アーキテクチャ:

DevSecOpsの導入により、ソフトウェアの継続的なアップグレードが可能となり、システムを常に最新の状態に保つことができます。

抑制要因

1. 水上戦闘艦調達を遅らせる予算上限:

厳しい予算上限により、コンステレーション級フリゲート艦の建造が2年間遅延し、同盟国の共同生産枠やサプライヤーのキャッシュフローに影響を与えています。フランスの計画担当者は、現在の艦隊維持とホライズン級駆逐艦の更新資金の間で厳しいトレードオフに直面しています。予算が滞ると、造船所は熟練労働者の確保に苦労し、トンあたりのコストが上昇し、海軍戦闘システム市場に供給される戦闘システムの調達が延期されることになります。

2. 兵器統合認証サイクルの長期化:

平均38ヶ月という認証期間は、新しいミサイルやセンサー間での迅速な射撃管制の引き渡しを妨げています。F-35へのLRASM統合は、新しい兵器ペアごとに研究室、射程、サイバー安全テストポイントがどれほど増えるかを示しています。リスクベースの経路が成熟しない限り、これらの遅延は、新しい能力が海軍戦闘システム市場に投入される速度を抑制するでしょう。

3. ネットワーク中心型軍艦のサイバー脆弱性:

相互接続された現代の軍艦は、サイバー攻撃に対して脆弱であるというリスクを抱えています。

4. GaNレーダーチップのサプライチェーンボトルネック:

窒化ガリウム(GaN)レーダーモジュールは電力密度を高めますが、脆弱な鉱物サプライチェーンに依存しており、ボトルネックが生じる可能性があります。

# セグメント分析

タイプ別

* 指向性エネルギー兵器: HELIOSのバーク級駆逐艦での実証成功に支えられ、9.63%のCAGR予測で最も急速な成長を遂げています。

* 兵器システム: 2024年には海軍戦闘システム市場シェアの45.65%を占め、運動エネルギー攻撃への根強い需要を反映していますが、エネルギー兵器への転換も認識されています。

* 電子戦スイート: 電磁波による妨害が初期段階の紛争を支配するため、複数年の資金増加を確保しています。

* C4ISRパッケージ: 宇宙、航空、水上センサーを連携させる統合全領域ドクトリンに牽引され、同様の波に乗っています。

* 統合型戦闘ソフトウェア: すべてのパッケージの基盤となり、海軍がパトロール中にアップデートを展開できるようにし、アジャイルなパイプラインを拡張できる主要企業の市場規模優位性を保護しています。

* 無人海上システム: 指向性エネルギー砲塔用に事前に配線されており、将来の高出力モジュールとの後方互換性を確保しています。

* 訓練とシミュレーション: J.F. Taylorへの5億6300万米ドルの契約に示されるように、複雑な多領域キルチェーンを乗組員がリハーサルするために、投資が継続されています。

プラットフォーム別

* 駆逐艦: 2024年の支出の25.67%を占め、ハイエンド統合予算を支配していますが、8.34%のCAGRで成長する無人水上艦艇と注目を共有しています。ジャック・H・ルーカス(DDG 125)はSPY-6と仮想化されたイージススタックを搭載して納入され、駆逐艦が次世代スイートの主要なテストベッドであることを確固たるものにしました。

* フリゲート艦: コスト管理された多任務資産として回復しており、オーストラリアは納入リスクをヘッジするために日本のもがみ型を検討しています。

* コルベット艦: 地域的な抑止力としての役割を維持していますが、特注品ではなく輸出可能な戦闘スイートに依存しています。

* 潜水艦: ノルウェーのウーラ級中期改修契約によって検証されたように、戦略的な存在であり続けています。

* 航空母艦: 最も重い統合負担を負っていますが、USSジェラルド・R・フォードの長期試験に示されるように、長期にわたる認証ゲートに直面しています。

* 沿海域戦闘艦(LCS): 生存性に関する議論が外洋任務を侵食する中、機雷対策への転換を進めています。

* 無人水中艦艇(UUV): 水上ドローンと連携して分散型致死性を提供します。

これらのパターンは、ソフトウェアの移植性を高め、有人・無人を問わず、あらゆる船体が共通の戦闘システムカーネルを実行できるようにすることで、海軍戦闘システム市場の長期的な拡大を支えています。

# 地域分析

* 北米: 2024年には37.89%の収益を占め、最大の地域市場貢献者でした。米海軍の2025会計年度予算は、イージス、次世代ジャマー、および2024年に49隻の船体を追加した長距離水上ドローンプログラムに数十億ドルの資金を維持しました。HIIの30億米ドルの包括契約は、サブシステムサプライヤーへの地域の牽引効果を増幅させています。カナダのCSCフリゲート艦とメキシコのOPV近代化は顧客基盤を拡大しています。地域全体で、主要企業はゼロトラスト指令に準拠し、広範な海軍戦闘システム市場を保護するために、安全なDevSecOpsパイプラインを優先しています。

* アジア太平洋: 2030年までに6.71%のCAGRで最も急速に成長する地域です。中国の空母「福建」の海上公試は、日本、インド、韓国の艦隊更新を加速させました。各国は現在、連合任務中の同盟国のプラグインを保証するために、オープンアーキテクチャの戦闘スイートを組み込んでいます。オーストラリアの水上艦隊倍増の決定は、日本の造船所がもがみ型を提供することで積極的に獲得しようとしている100億米ドルの機会を生み出しています。インドによる5隻の艦艇へのKONGSBERGロジスティクススイートの採用は、スカンジナビアのサプライヤーのリーチを広げています。

* ヨーロッパ: 安定した政策主導の成長を示しています。ドイツの2035年海軍計画は、F126フリゲート艦用のモジュール式戦闘スイートに資金を提供し、船体数よりもソフトウェアの更新を優先しています。フランスはローマと共同でホライズン級駆逐艦のアップグレードに資金を提供し、仏伊のレーダーおよびミサイルチェーンを強化しています。ロンドンのタイプ83コンセプトはソフトウェア中心のコアを提唱していますが、サイバー強化目標とのペース調整に苦慮しています。マドリードとオスロは、競争入札によるCMS改修を通じてレガシー艦艇をアップグレードしています。集計されたヨーロッパの予算は米国の支出に劣りますが、共同研究開発と標準化されたインターフェースが、堅牢で輸出志向の海軍戦闘システム市場を支えています。

# 競争環境

市場集中度は中程度であり、主要企業は統合の実績を活用しつつ、新規参入企業はマイクロニッチ市場をターゲットにしています。

* Lockheed Martin: イージスシステムを仮想化し、アップグレード期間を数ヶ月から数時間に短縮することで、米国および同盟国のプログラムにおける地位を維持しています。

* BAE Systems: 戦闘航空の相乗効果を活用し、クロスドメインミッションデータクラウドを提案しています。

* RTX: 窒化ガリウム(GaN)レーダーの独占を強化しつつ、代替ウェハー製造ラインに共同出資することで供給リスクをヘッジしています。

* HII: 造船と自律システムIPを組み合わせ、Lionfish SUUVの出荷でその能力を示しました。

* SaabとBabcock: 輸出可能な水上戦闘艦を追求するために中堅連合を形成し、ヨーロッパ市場シェアを拡大しています。

競争のエネルギーはソフトウェアの俊敏性へと移行しています。コンテナ化されたサイバー防御エージェントを提供する小規模企業は、レガシー艦隊の更新においてニッチな市場を獲得しています。SaabのBVRエージェントに代表されるAI対応の射撃管制アドオンは、ポイントソリューションにおいて大手企業を凌駕する可能性を秘めています。サプライチェーンのレジリエンスが大きな差別化要因となっており、安全なガリウムおよび希土類資源を持つベンダーは、リスク評価で高い評価を得ています。国際的な合弁事業が急増し、研究開発コストプールを同盟防衛戦略と連携させ、海軍戦闘システム市場へのアクセスを拡大しています。

主要企業はDevSecOpsを運用コンセプトに組み込むことで対応しています。継続的運用許可(Continuous Authority to Operate)フレームワークにより、艦隊司令官はパトロール中にパッチを適用できるようになり、ハードウェアの主要企業が納入後の維持を支配していた以前の障壁が崩れています。競争は現在、安全性を損なうことなく機械速度での統合テストを証明できるかどうかに焦点を移しています。予測期間中、拡大する海軍戦闘システム市場での地位を守るために、チップファウンドリ、ソフトウェアハウス、造船所の間のより深い垂直統合が期待されます。

# 海軍戦闘システム業界の主要企業

* Lockheed Martin Corporation

* RTX Corporation

* Thales Group

* BAE Systems plc

* Northrop Grumman Corporation

# 最近の業界動向

* 2025年4月: HIIは米海軍に初期のLionfish SUUVを納入し、無人水中戦力増強の有効性を確認しました。

* 2025年5月: SaabはVisbyコルベット艦を改良型防空スイートでアップグレードしました。

* 2025年2月: BAE Systemsは、イージス戦闘システムを強化するため、米海軍から2億5100万米ドル相当の5年契約を獲得しました。

* 2025年1月: BAE Systemsは、英国国防省から2億8500万ユーロ(3億4800万米ドル)の契約を獲得し、英国海軍の共有インフラ、戦闘管理システム、および軍艦ネットワークを強化することになりました。

このレポートは、海軍戦闘システム市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査における海軍戦闘システム市場は、海軍が水上戦闘艦および潜水艦に搭載される兵器システム、電子戦(EW)装置、C4ISRモジュール、指向性エネルギー兵器(DEW)ペイロード、戦闘管理ソフトウェア、無人海洋システムパッケージ、および関連するシミュレーションツールの購入、統合、または近代化に毎年割り当てる支出と定義されています。市場規模は、新規建造時の搭載および中期寿命アップグレードを含み、2025年米ドル定数で評価されています。陸上ベースの沿岸防衛砲台や陸上指揮センターは対象外です。

2. エグゼクティブサマリーと市場予測

2025年における海軍戦闘システム市場は536.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.49%で拡大し、734.8億米ドルに達すると予測されています。プラットフォーム別では、無人水上艇(USV)が8.34%のCAGRで最も急速な成長を遂げると見込まれています。技術トレンドとしては、仮想化され、ソフトウェア定義された戦闘管理スイートが調達戦略を再形成しており、継続的なアップグレードが可能なDevSecOpsベースのアーキテクチャが注目されています。市場の懸念事項としては、ガリウムナイトライド(GaN)チップの輸出規制がレーダー生産スケジュールに影響を与える可能性が挙げられます。地域別では、地政学的緊張の高まりと大規模な艦隊拡張プログラムに支えられ、アジア太平洋地域が6.71%のCAGRで最も強い需要加速を示すと予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 主要海軍における艦隊近代化プログラムの推進。

* インド太平洋地域における地政学的緊張の高まり。

* 統合型戦闘管理スイートの急速な導入。

* 海軍電子戦(EW)およびC4ISR需要の拡大。

* 分散型無人水上/水中艦隊への移行。

* DevSecOpsベースの「継続的アップグレード」アーキテクチャの採用。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 予算上限による水上戦闘艦の調達遅延。

* 兵器統合認証サイクルの長期化。

* ネットワーク中心型軍艦のサイバー脆弱性。

* GaNレーダーチップのサプライチェーンにおけるボトルネック。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: 兵器システム、電子戦(EW)、C4ISR、指向性エネルギー兵器(DEW)、統合戦闘システム、無人海洋システム、シミュレーションおよび訓練システム、戦闘管理ソフトウェアなどが含まれます。

* プラットフォーム別: 航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦、沿海域戦闘艦(LCS)、無人水上艇(USV)、無人水中艇(UUV)、その他のプラットフォームに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国および地域にわたって詳細な分析が行われています。

6. 競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、BAE Systems plc、Lockheed Martin Corporation、RTX Corporation、Thales Group、General Dynamics Mission Systems、Saab AB、L3Harris Technologies, Inc.、Northrop Grumman Corporation、Elbit Systems Ltd.、Terma A/S、Kongsberg Gruppen ASA、Huntington Ingalls Industries, Inc.、Leonardo S.p.A、ATLAS ELEKTRONIK GmbH、MBDA、Naval Group、Israel Aerospace Industries Ltd.、Hanwha Systems Co., Ltd.、Mitsubishi Electric Corporationなどがプロファイルされています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 調査方法論

本レポートの調査は、堅牢な方法論に基づいて実施されています。

* 一次調査: 米国、日本、フランス、インドの海軍調達担当官、システムインテグレーターのエンジニア、ティア1防衛大手企業のプログラムマネージャーへのインタビューを通じて、仮定の検証とデータギャップの補完が行われました。

* 二次調査: SIPRIの軍事支出データ、NATOおよび米国防総省の予算、EU EDAの防衛指標、船舶用電子機器の関税コードなどの公開データに加え、国際海事機関、王立統合軍事研究所、シンクタンクのホワイトペーパー、企業の財務報告書、特許情報など、多岐にわたる信頼できる情報源が活用されています。

* 市場規模算出と予測: 各海軍の公表された戦闘システム予算からトップダウンで構築され、プラットフォーム数と典型的な装備コストで分割されます。サプライヤーの集計やチャネルASP×ユニット推定によるボトムアップチェックも併用され、モデルの信頼性が確保されています。艦隊拡張計画、駆逐艦戦闘スイートの平均コスト、アップグレードサイクル期間、指向性エネルギー兵器の採用率、地域別インフレ率などがモデルの変数として使用され、多変量回帰分析により予測が行われています。

* データ検証と更新サイクル: 2つの独立したアナリストによるレビュー、外部防衛指標との差異チェック、異常値トリガーによる再インタビューなど、厳格な検証プロセスを経ており、レポートは毎年更新され、重要なイベント発生時には中間更新も行われます。

本レポートは、透明性の高い変数、年次レビュー、相互検証された仮定を組み合わせることで、信頼性の高い市場ベースラインを提供し、クライアントの意思決定を支援します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要海軍における艦隊近代化プログラム

- 4.2.2 インド太平洋地域の地政学的緊張の高まり

- 4.2.3 統合戦闘管理スイートの急速な採用

- 4.2.4 海軍電子戦(EW)およびC4ISR需要の拡大

- 4.2.5 分散型無人水上/水中艦隊への移行

- 4.2.6 DevSecOpsベースの「継続的アップグレード」アーキテクチャ

- 4.3 市場の阻害要因

- 4.3.1 予算上限による水上戦闘艦調達の遅延

- 4.3.2 兵器統合認証サイクルの長期化

- 4.3.3 ネットワーク中心型軍艦のサイバー脆弱性

- 4.3.4 GaNレーダーチップのサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 兵器システム

- 5.1.2 電子戦 (EW)

- 5.1.3 C4ISR

- 5.1.4 指向性エネルギー兵器 (DEW)

- 5.1.5 統合戦闘システム

- 5.1.6 無人海上システム

- 5.1.7 シミュレーションおよび訓練システム

- 5.1.8 戦闘管理ソフトウェア

- 5.2 プラットフォーム別

- 5.2.1 航空母艦

- 5.2.2 駆逐艦

- 5.2.3 フリゲート艦

- 5.2.4 コルベット艦

- 5.2.5 潜水艦

- 5.2.6 沿海域戦闘艦 (LCS)

- 5.2.7 無人水上艇 (USV)

- 5.2.8 無人水中艇 (UUV)

- 5.2.9 その他のプラットフォーム

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 イスラエル

- 5.3.5.1.3 その他の中東

- 5.3.5.2 アフリカ

- 5.3.5.2.1 エジプト

- 5.3.5.2.2 南アフリカ

- 5.3.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズplc

- 6.4.2 ロッキード・マーティン・コーポレーション

- 6.4.3 RTXコーポレーション

- 6.4.4 タレス・グループ

- 6.4.5 ジェネラル・ダイナミクス・ミッション・システムズ (ジェネラル・ダイナミクス・コーポレーション)

- 6.4.6 サーブAB

- 6.4.7 L3ハリス・テクノロジーズ・インク

- 6.4.8 ノースロップ・グラマン・コーポレーション

- 6.4.9 エルビット・システムズ・リミテッド

- 6.4.10 テルマA/S

- 6.4.11 コングスベルグ・グルッペンASA

- 6.4.12 ハンティントン・インガルス・インダストリーズ・インク

- 6.4.13 レオナルドS.p.A

- 6.4.14 アトラス・エレクトロニクGmbH

- 6.4.15 MBDA

- 6.4.16 ナバル・グループ

- 6.4.17 イスラエル・エアロスペース・インダストリーズ・リミテッド

- 6.4.18 ハンファシステムズ株式会社

- 6.4.19 三菱電機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海軍戦闘システムとは、艦艇がその任務を遂行するために必要な、探知、追跡、識別、意思決定、そして攻撃・防御といった一連の機能を統合的に管理・実行するシステム群の総称でございます。これは単に個別のセンサーや兵器の集合体ではなく、それらが高度に連携し、情報を共有し、乗員の意思決定を支援する統合されたネットワークとして機能します。現代の海戦において、艦艇の「脳」とも言える存在であり、その性能が艦艇全体の戦闘能力を大きく左右いたします。具体的には、レーダーやソナーなどの探知システム、ミサイルや魚雷といった兵装システム、それらを統括する指揮管制システム、通信システム、電子戦システムなど、多岐にわたるサブシステムから構成されております。これらが有機的に結合することで、刻々と変化する戦況に対応し、脅威を排除し、任務を達成するための最適な行動を可能にするのでございます。

海軍戦闘システムは、搭載される艦種や機能、あるいは統合度によって様々な種類に分類されます。艦種による分類では、水上艦艇用、潜水艦用、艦載航空機用システムが挙げられます。水上艦艇用システムは、対空、対水上、対潜、対地攻撃能力をバランス良く備え、駆逐艦やフリゲート、空母など、艦艇の役割に応じた構成となります。潜水艦用システムは、静粛性と隠密性を最優先とし、魚雷や潜水艦発射弾道ミサイル(SLBM)などの兵装を統合します。機能による分類では、情報収集・分析・意思決定支援を行う指揮管制システム(C4I)、目標を探知・追跡するレーダーやソナーなどのセンサーシステム、ミサイルや艦砲、魚雷といった兵装システム、敵の電波を探知・妨害する電子戦システム、そして艦内外との情報交換を担う通信システムなどが主要な要素でございます。これらのシステムは、高度なデータリンクを通じて相互に情報を共有し、統合された戦闘空間認識を構築いたします。

海軍戦闘システムは、多岐にわたる軍事および非軍事の用途に活用されております。主要な用途は、自国の領海・領空の防衛、およびシーレーン(海上交通路)の保護でございます。敵対勢力からの脅威に対し、探知、識別、追跡、そして必要に応じた攻撃・防御を行うことで、国家の安全保障を確保いたします。また、敵艦艇や地上目標への攻撃任務、あるいは情報収集・監視・偵察(ISR)活動も重要な用途でございます。広大な海洋における不審船の監視や、災害発生時の状況把握、さらには平和維持活動や人道支援における情報収集・通信支援など、非軍事的な役割も担います。近年では、国際的なテロリズムや海賊行為への対策としても不可欠な存在となっており、不審な船舶の追跡や制圧に活用されます。さらに、多国間共同作戦においては、他国海軍との情報共有や連携を円滑に行うための基盤としても機能いたします。

海軍戦闘システムの進化は、様々な先端技術の発展と密接に結びついております。特に注目されるのは、人工知能(AI)と機械学習の導入でございます。これにより、膨大なセンサーデータの解析、脅威の自動識別、意思決定支援の高度化、自律型システムの制御が可能になりつつあります。ビッグデータ解析技術は、多様な情報源から得られるデータをリアルタイムで処理し、戦況認識の精度を向上させます。システムの信頼性と安全性を確保するため、サイバーセキュリティ技術は不可欠であり、敵からのサイバー攻撃に対する防御が常に求められます。艦艇自体の生存性を高めるステルス技術は、レーダー反射断面積(RCS)や音響シグネチャの低減を通じて、敵からの探知を困難にします。ネットワーク中心の戦い(NCW)の概念に基づき、全てのプラットフォーム、センサー、武器をネットワークで繋ぎ、情報優位を確立するための技術も進化を続けております。将来的には、無人水上艇(USV)や無人潜水艇(UUV)といった無人システムとの連携、さらにはレーザーや高出力マイクロ波などの指向性エネルギー兵器(DEW)の実用化も期待されております。

世界の海軍戦闘システム市場は、地政学的な緊張の高まりや海洋権益を巡る競争の激化を背景に、堅調な成長を続けております。特にアジア太平洋地域における海軍力増強の動きは顕著であり、各国が新型艦艇の建造や既存艦艇の近代化を進めていることが市場を牽引しております。主要な市場プレイヤーとしては、ロッキード・マーティン、レイセオン、BAEシステムズ、タレス、ノースロップ・グラマンといった欧米の大手防衛企業が挙げられますが、近年では三菱重工業や日本電気など、アジア地域の企業も存在感を高めております。市場のトレンドとしては、システムの統合度をさらに深め、オープンアーキテクチャの採用により、システムのモジュール化とアップグレードの容易性を確保し、ライフサイクルコストの削減を図る傾向が見られます。AIや機械学習の導入による意思決定支援の高度化、サイバーセキュリティの強化、そして無人システムとの連携強化も重要なトレンドでございます。各国は、自国の防衛力強化に加え、国際市場での競争力向上も目指しており、国際協力の進展も市場の活性化に寄与しております。

海軍戦闘システムの将来は、技術革新と新たな脅威への対応によって大きく変革されると予測されております。最も顕著な変化の一つは、自律化と無人化のさらなる進展でございます。無人水上艇や無人潜水艇が有人艦艇と連携し、危険な偵察任務や対潜哨戒などを遂行するようになるでしょう。AIによる意思決定支援はさらに高度化し、人間の判断を補完するだけでなく、複雑な戦況下での反応速度を飛躍的に向上させることが期待されます。また、海軍戦闘システムは、単一の艦艇や艦隊に留まらず、陸海空宇宙サイバーの全領域を統合した「多領域作戦(MDO)」の中核を担う存在へと進化していくでしょう。レーザーやレールガンといった指向性エネルギー兵器の実用化は、従来の火薬兵器に代わる新たな防御・攻撃手段として、艦艇の兵装システムに革命をもたらす可能性を秘めております。サイバー戦と電子戦の重要性は一層増大し、敵システムの無力化や自システム防御のための技術開発が加速するでしょう。オープンアーキテクチャの標準化は、異なる国のシステム間での相互運用性を高め、国際共同作戦の効率化に貢献いたします。