艦載ミサイルおよびミサイル発射システム市場の規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

海軍ミサイルおよびミサイル発射システム市場レポートは、システム(ミサイルおよび発射システム)、用途(水上艦艇および潜水艦)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海軍ミサイルおよびミサイル発射システム市場の概要

本レポートは、「海軍ミサイルおよびミサイル発射システム市場」に関する詳細な分析を提供いたします。この市場は、システム別(ミサイル、発射システム)、用途別(水上艦艇、潜水艦)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測が米ドル(USD)で示されています。

# 市場の現状と予測

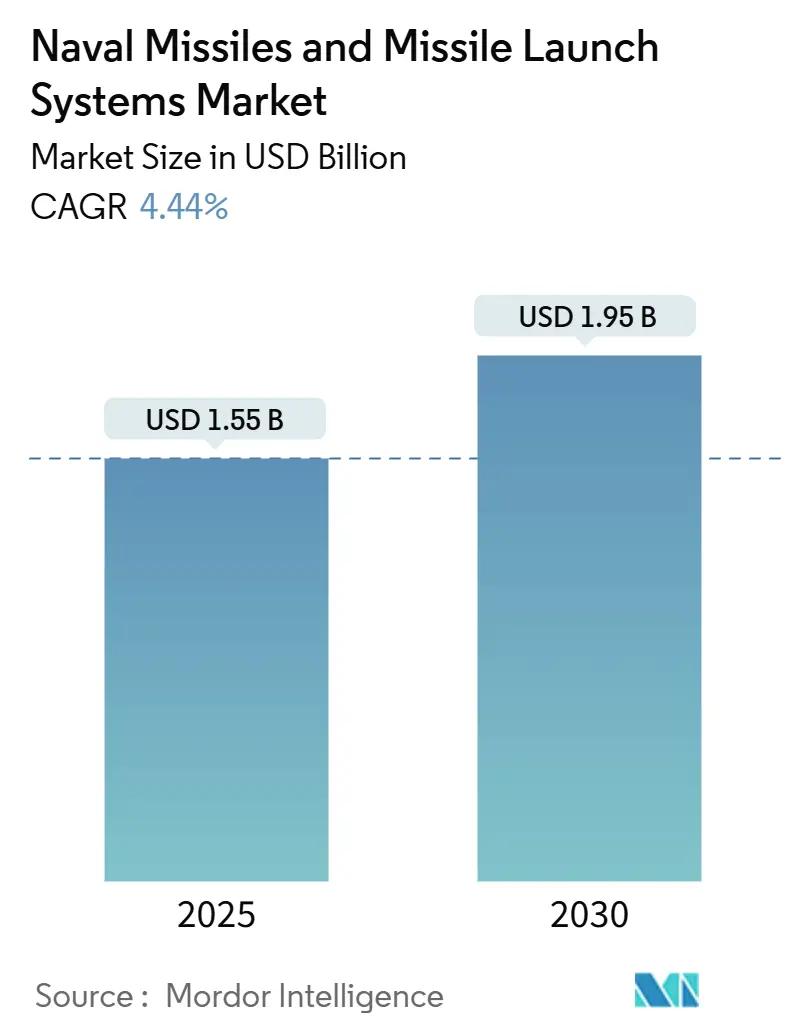

海軍ミサイルおよびミサイル発射システム市場は、2025年には15.5億米ドルと推定され、2030年までに19.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.44%です。北米地域が最も成長が速く、最大の市場シェアを占めると見込まれており、市場の集中度は高いとされています。主要なプレイヤーには、RTX Corporation、Lockheed Martin Corporation、BAE Systems plc、Elbit Systems Ltd.、Kongsberg Gruppen ASAなどが挙げられます。

# 市場概要

南シナ海や地中海などの地域における海洋紛争は、先進的な海軍艦艇の取得と配備への投資を増加させています。各国海軍は、既存の資産をアップグレードしたり、老朽化した艦艇を次世代型に置き換えたりすることで、艦隊の近代化を積極的に進めています。このような海軍艦艇への需要の高まりは、短期的にはミサイルおよびミサイル発射システムの需要を大幅に押し上げると予測されています。

世界的に、各国は海上および地上からの脅威を正確に無力化するために、位置ベースの誘導技術を備えた先進ミサイルシステムへの投資を優先しています。さらに、水上艦艇や潜水艦のミサイル発射システムのアップグレードも進められており、これも予測期間中の市場成長を支える要因となるでしょう。

しかし、ミサイル市場は開発に伴う高コストという制約に直面しています。先進的な誘導システムやロケットの統合には複雑な技術が必要であり、これが費用を押し上げています。また、ミサイルは発射後に軌道を変更できないため、対ミサイルシステムによる迎撃に対して脆弱であり、これが市場の動向に悪影響を与える可能性があります。

これらの課題にもかかわらず、軍事および海軍による先進技術の採用は、大きな成長機会をもたらしています。例えば、海軍ミサイルおよびミサイル発射システムへの人工知能(AI)の統合は、市場の拡大を促進すると予想されています。AIは、過去のデータの分析や様々なシナリオの評価といった能力を通じて、海軍司令官の意思決定プロセスを強化し、予測期間中の市場成長を支えるでしょう。

# 主要な市場トレンド

ミサイルセグメントが予測期間中に市場シェアを支配

市場においてミサイルセグメントは現在優位にあり、ミサイル発射システムと比較して納入数が相対的に多いため、その優位性を維持すると予想されています。このセグメントの成長は、軍事費の増加と主要な世界的勢力による様々な近代化努力によって加速すると見込まれています。例えば、2023年の世界の軍事費は2兆4,430億米ドルに達し、2022年から9.1%増加しました。

この巨額な防衛支出により、各国は成長する海軍艦隊の攻撃能力を強化するため、先進的な巡航ミサイルや弾道ミサイルの兵器庫を急速に拡大しています。例えば、2024年11月には、ユーロネーバル2024でNaval GroupがThalesおよびKNDSと協力し、先進的な多目的モジュラー発射システム(MPLS)の計画を発表しました。この革新的な兵器プラットフォームは、現代の多面的な脅威に対処するために設計されています。

同様に、2024年10月には、RTX Corporationが米国海軍からAIM-9XサイドワインダーミサイルのブロックII型を製造する7億3,600万米ドルの契約を獲得しました。この契約は、空対空および地対空交戦用の世界で最も先進的な短距離ミサイルの継続的な生産を保証するだけでなく、性能と信頼性を向上させるためのハードウェアの陳腐化対策とアップグレードにも焦点を当てています。

さらに、いくつかの国は、海軍能力を強化し、様々な種類の海洋脅威に効果的に対応するために、人工知能(AI)のような最先端技術の開発を進めています。例えば、2023年12月には、イランが海軍艦艇にアブ・マハディ巡航ミサイルを装備したと発表しました。これらのミサイルは、AIやコマンド誘導などの技術を特徴とし、飛行中に軌道を変更でき、射程は1,000キロメートルを超えます。このような海軍向け新型ミサイルの開発は、予測期間中のセグメントの成長を促進すると予想されます。

北米が予測期間中に市場シェアを支配

北米地域は、主に米国の巨額な軍事支出が海軍力の開発および調達プログラムを支えているため、市場シェアを支配しています。例えば、2023年の北米全体の軍事支出は9,430億米ドルに達し、2022年から2.4%増加しました。カナダは2023年に防衛に272億米ドルを割り当て、2022年から6.6%増加しました。米国は同期間の世界の軍事支出の約40%を占めています。

この巨額な防衛支出により、米国は海軍および海兵隊の艦隊近代化に投資しており、主にバランスの取れた海軍力で海洋優位性を確立・維持し、あらゆる領域で致死性を高めることを目指しています。これらの調達プログラムは、世界の海洋環境におけるますます複雑化する脅威に対処するために実施されています。

例えば、2024会計年度の予算案の一環として、米国海軍は9隻の戦闘艦艇の調達に328億米ドルを投資する計画です。この要求には、2隻目のコロンビア級潜水艦と2隻のブロックVバージニア級高速攻撃潜水艦の資金、および将来の4隻のSSN、2隻のアーレイ・バーク級駆逐艦、2隻のコンステレーション級誘導ミサイルフリゲートの事前調達資金が含まれています。

2024年12月には、RTX Corporationが米国国防総省からRGM-109トマホークブロックV巡航ミサイルの生産と納入に関する契約を獲得しました。これらのミサイルの大部分は、対外有償軍事援助(FMS)プログラムの下で輸出される予定です。4億120万米ドルの契約は、2028年3月までに完了する予定です。契約締結時には、初期資金として3,160万米ドル(うち2,150万米ドルは輸出顧客からのもの)が確認されました。この契約には131発のRGM-109トマホークブロックVミサイルの納入が含まれており、26発が米国海軍、16発が米国海兵隊、11発がオーストラリア、78発が日本に割り当てられます。オーストラリアと日本は、トマホークミサイルシステムにとって新たな市場となります。

このような堅固な海軍艦隊と導入プログラムにより、新たな先進ミサイルシステムへの需要が生まれると予想されます。例えば、2024会計年度の予算文書では、米国海軍が13発の海軍ストライクミサイル(NSM)、125発のスタンダードミサイル6(SM-6)、120発のRAMブロックIIミサイル、147発のエボルブド・シー・スパロー・ミサイル(ESSM)を調達する計画であり、海兵隊は90発のNSMミサイルと34発のブロックVタクティカル・トマホーク(TACTOM)ミサイルを調達すると発表しました。

# 競争環境

海軍ミサイルおよびミサイル発射システム市場は統合されており、ごく少数のプレイヤーが大部分のシェアを占めています。市場の主要なプレイヤーには、RTX Corporation、Lockheed Martin Corporation、BAE Systems plc、Elbit Systems Ltd.、Kongsberg Gruppen ASAなどが含まれます。RTX Corporationは、世界中の海軍にミサイルシステムを提供する主要なプロバイダーです。国際的なプレイヤーに加えて、Defence Research and Development Organisation (DRDO)やROKETSAN A.S.など、多くの地域プレイヤーも市場に存在します。現在、各国で国産防衛装備品の開発が重視されていることから、地域プレイヤーの市場における存在感が高まると予想されています。さらに、企業は市場シェアを拡大するために、世界中の軍隊向けに海軍艦艇に搭載される新しいミサイルシステムを開発しています。

# 最近の業界動向

* 2025年1月: 主要な防衛技術企業であるRTX Corporationは、米国海軍からスタンダードミサイル6(SM-6)ブロックIAミサイルの製造に関する3億3,300万米ドルの契約を獲得しました。

* 2024年9月: 米国海軍は、米国および同盟国が使用するESSMブロック2ミサイルおよび関連スペアの生産に関して、RTX Corporationに5億2,500万米ドルの契約を授与しました。ESSMブロック2ミサイルは、艦艇発射型誘導兵器であり、前身のブロック1型と比較して、機動性と運用性能が向上しています。

このレポートは、「世界の海軍ミサイルおよびミサイル発射システム市場」に関する包括的な分析を提供しています。本市場は、ミサイルの調達とアップグレード、海軍の近代化計画、および海軍艦艇への先進的なミサイル発射システムの統合を対象としています。

1. 調査の概要と範囲

レポートは、調査の前提条件と範囲を明確に定義しています。市場は、システム別、用途別、および地域別にセグメント化されています。システム別では「ミサイル」と「発射システム」に、用途別では「水上艦艇」と「潜水艦」に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要国と地域を網羅し、各セグメントの市場規模と予測が米ドル(USD)ベースで示されています。

2. 調査方法とエグゼクティブサマリー

本レポートは、詳細な調査方法論に基づいて作成されており、その主要な調査結果はエグゼクティブサマリーとしてまとめられています。

3. 市場の動向

市場の動向については、以下の要素が詳細に分析されています。

* 市場概要: 全体的な市場の状況が説明されています。

* 市場の推進要因: 市場成長を促進する主要な要因が特定されています。

* 市場の抑制要因: 市場の成長を妨げる可能性のある課題や制約が検討されています。

* 業界の魅力度 – ポーターの5つの力分析: 買い手/消費者の交渉力、供給業者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった要素を通じて、業界の競争環境と構造が深く掘り下げられています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分けられています。

* システム別: ミサイル、発射システム

* 用途別: 水上艦艇、潜水艦

* 地域別:

* 北米: 米国、カナダ

* ヨーロッパ: 英国、フランス、ドイツ、ロシア、その他のヨーロッパ諸国

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋諸国

* ラテンアメリカ: ブラジル、その他のラテンアメリカ諸国

* 中東およびアフリカ: アラブ首長国連邦、サウジアラビア、エジプト、その他の中東およびアフリカ諸国

5. 競争環境

競争環境の分析では、主要ベンダーの市場シェアが提示され、Lockheed Martin Corporation、RTX Corporation、Elbit Systems Ltd.、MBDA、Kongsberg Gruppen ASA、Saab AB、Rafael Advanced Defense Systems Ltd.、BAE Systems plc、ROKETSAN A.S.、Rostec State Corporation、Israel Aerospace Industries Ltd.、Defense Research and Development Organization (DRDO)などの主要企業のプロファイルが詳細に記述されています(リストは網羅的ではありません)。

6. 市場規模と予測

本市場は、堅調な成長が見込まれています。

* 2024年の市場規模は14.8億米ドルと推定されています。

* 2025年には15.5億米ドルに達すると予測されています。

* 2025年から2030年にかけて年平均成長率(CAGR)4.44%で成長し、2030年には19.5億米ドルに達すると予測されています。

7. 主要な市場洞察

* 主要企業: Lockheed Martin Corporation、Elbit Systems Ltd.、Kongsberg Gruppen ASA、BAE Systems plc、RTX Corporationが主要なプレーヤーとして挙げられています。

* 地域別成長: 予測期間(2025-2030年)において、北米が最も高いCAGRで成長すると推定されています。

* 地域別市場シェア: 2025年には北米が最大の市場シェアを占めると予測されています。

* 対象期間: レポートは2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測をカバーしています。

8. 市場機会と将来のトレンド

レポートの最終章では、市場における機会と将来のトレンドについて分析されており、今後の市場の方向性に関する洞察が提供されています。

このレポートは、海軍ミサイルおよびミサイル発射システム市場の包括的な理解を深めるための貴重な情報源となっています。

以上本レポートの分析は、市場参加者が将来の成長機会を特定し、競争環境を理解し、持続可能な戦略を策定する上で役立つでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 システム

- 5.1.1 ミサイル

- 5.1.2 発射システム

-

5.2 アプリケーション

- 5.2.1 水上艦艇

- 5.2.2 潜水艦

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ロッキード・マーティン・コーポレーション

- 6.2.2 RTXコーポレーション

- 6.2.3 エルビット・システムズ株式会社

- 6.2.4 MBDA

- 6.2.5 コングスベルグ・グルッペンASA

- 6.2.6 サーブAB

- 6.2.7 ラファエル・アドバンスト・ディフェンス・システムズ株式会社

- 6.2.8 BAEシステムズplc

- 6.2.9 ロケッサンA.S.

- 6.2.10 ロステック国営企業

- 6.2.11 イスラエル・エアロスペース・インダストリーズ株式会社

- 6.2.12 防衛研究開発機構 (DRDO)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

艦載ミサイルおよびミサイル発射システムは、現代海軍の戦闘能力を根幹から支える極めて重要な兵器システムです。これらは、艦艇が多様な脅威に対処し、広範な任務を遂行するための攻撃力と防御力を提供します。

1. 定義

艦載ミサイルとは、艦船に搭載され、特定の目標を攻撃するために誘導される飛翔体兵器の総称です。これには、敵艦船、航空機、潜水艦、さらには陸上目標を標的とするものが含まれます。一方、ミサイル発射システムとは、これらのミサイルを安全に保管し、発射準備を行い、目標に向けて正確に発射するための一連の装置や機構を指します。これら二つは不可分一体であり、現代の艦艇が有する主要な攻撃・防御能力を構成する不可欠な要素となっています。

2. 種類

艦載ミサイルおよびミサイル発射システムには、その用途と機能に応じて多岐にわたる種類が存在します。

艦載ミサイルの種類:

* 対艦ミサイル (Anti-Ship Missile: AShM): 敵の艦船を攻撃することを主目的とします。レーダー誘導や赤外線誘導が一般的で、水面すれすれを飛行するシースキミング能力を持つものも多く、迎撃を困難にします。代表的なものにハープーン、エグゾセ、ASM-3などがあります。

* 対空ミサイル (Surface-to-Air Missile: SAM): 敵の航空機や巡航ミサイルを迎撃し、自艦や艦隊を防衛します。射程や速度に応じて、広域防空用(例: スタンダードミサイルSM-2/SM-6)、個艦防空用(例: ESSM)、近接防空用(例: シーラム)などがあります。弾道ミサイル迎撃能力を持つSM-3のようなミサイルもこの範疇に含まれます。

* 対潜ミサイル (Anti-Submarine Warfare Missile: ASW Missile): 敵の潜水艦を攻撃するために使用されます。ミサイルで魚雷を目標海域まで運び、投下して潜水艦を追尾・攻撃する方式が一般的です。アスロック(RUM-139 VL-ASROC)が代表的です。

* 対地ミサイル (Land Attack Missile: LAM): 陸上にある固定または移動目標を攻撃します。GPS誘導や地形追従飛行能力を持ち、精密攻撃が可能です。トマホーク巡航ミサイルがその代表例です。

ミサイル発射システムの種類:

* 垂直発射システム (Vertical Launch System: VLS): ミサイルを垂直に格納し、発射するシステムです。現代の主要な水上戦闘艦のほとんどに採用されており、360度全方向への即応発射が可能で、省スペースかつ多様な種類のミサイルを搭載できる柔軟性(モジュール化)が特徴です。Mk 41 VLSやMk 57 PVLSなどが広く普及しています。

* 箱型発射機 (Box Launcher): ミサイルを個別の箱型コンテナに格納し、水平または傾斜させて発射するタイプです。比較的古い対艦ミサイルシステムや、大型のミサイルに用いられることがあります。

* 回転式発射機 (Revolving Launcher): 複数のミサイルを格納し、回転させて発射位置にセットするタイプです。かつての対空ミサイルシステム(例: シー・スパロー用Mk 29 GMLS)に見られました。

* 連装/単装発射機 (Twin/Single Arm Launcher): アームでミサイルを保持し、発射するタイプで、古い対空ミサイルシステムに多く見られました。VLSの登場により、その数は減少しています。

* CIWS (Close-In Weapon System) 搭載ミサイル: 短距離の最終防衛手段として、機関砲とミサイルを組み合わせたシステムです。RAM(Rolling Airframe Missile)などがこれに該当します。

3. 用途

艦載ミサイルおよびミサイル発射システムは、以下のような多岐にわたる用途で活用されます。

* 制海権の確保: 敵艦隊の排除や海上交通路の保護を通じて、自国の海洋権益を確保します。

* 防空能力の強化: 敵の航空機、巡航ミサイル、無人航空機(UAV)などからの艦隊防衛を担います。

* 対潜能力の向上: 敵潜水艦の探知・攻撃により、海上交通路の安全を確保し、自艦隊の脆弱性を低減します。

* 対地攻撃能力: 陸上目標への精密攻撃により、戦略的抑止力や戦術的支援を提供します。

* 弾道ミサイル防衛 (BMD): 弾道ミサイルの迎撃により、国家や同盟国の安全保障に貢献します。

* 非対称戦への対応: 小型高速艇やUAVといった非対称な脅威に対処するための柔軟な対応能力を提供します。

4. 関連技術

これらのシステムを支える技術は、非常に広範かつ高度です。

* 誘導技術: 慣性誘導システム (INS)、全地球測位システム (GPS) 誘導、アクティブ/セミアクティブレーダー誘導、赤外線誘導、画像誘導、データリンクによる中間誘導など、目標への精密な誘導を実現します。

* 推進技術: 固体燃料ロケット、液体燃料ロケット、ターボジェット/ターボファンエンジンなど、ミサイルの射程と速度を決定します。

* ステルス技術: ミサイル本体のレーダー反射断面積 (RCS) 低減や、発射システムの艦体への統合により、敵からの探知を困難にします。

* ネットワーク中心の戦い (NCW): データリンクによる情報共有や共同交戦能力 (CEC) を通じて、艦隊全体の戦闘効率を最大化します。

* センサー技術: レーダー、ソナー、電子支援対策 (ESM)、赤外線捜索追尾 (IRST) などが、目標の探知・追尾・識別を可能にします。

* C4ISRシステム: 指揮、統制、通信、コンピューター、情報、監視、偵察の各システムが統合され、意思決定と作戦遂行を支援します。

* 素材技術: 軽量かつ高強度、耐熱性に優れた複合素材などが、ミサイルの性能向上に寄与します。

* AI・機械学習: 目標識別、脅威評価、自律航行、群制御などへの応用が研究されています。

5. 市場背景

艦載ミサイルおよびミサイル発射システムの市場は、地政学的緊張の高まりと海軍力の近代化競争を背景に、堅調な成長を続けています。

* 主要な推進要因: 中国の海洋進出、ロシアの軍事力強化、中東情勢の不安定化など、世界各地での地政学的緊張が海軍力の増強と近代化を促しています。また、既存システムの老朽化に伴う更新需要や、極超音速兵器、AI、ドローン対策といった新興技術の導入も市場を牽引しています。

* 主要プレイヤー: アメリカのロッキード・マーティン、レイセオン、ボーイング、ノースロップ・グラマン、ヨーロッパのMBDA、BAEシステムズ、タレス、アジアの三菱重工業(日本)、中国航天科工集団(中国)、韓国航空宇宙産業(韓国)などが主要な供給者として市場を形成しています。

* 市場トレンド: VLSの普及と多様なミサイルの統合が進み、長射程化、高速化、精密化、多機能化(対空・対艦・対地能力の統合)が顕著です。また、小型化・軽量化により、より小型の艦艇にも高性能ミサイルシステムが搭載可能になりつつあります。サイバーセキュリティ対策の強化や、輸出市場の拡大も重要なトレンドです。

6. 将来展望

将来の艦載ミサイルおよびミサイル発射システムは、技術革新と新たな脅威への対応によって大きく進化すると予測されます。

* 極超音速ミサイル (Hypersonic Missiles): 音速の5倍以上の速度で飛行し、複雑な軌道で機動するため、既存の防衛システムでは迎撃が極めて困難です。艦載型極超音速ミサイルの実用化とVLSへの統合は、将来の海戦の様相を大きく変える可能性があります。

* 指向性エネルギー兵器 (Directed Energy Weapons: DEW): レーザー兵器や高出力マイクロ波兵器は、ミサイル防衛やCIWSの代替・補完として期待されています。光速で目標に到達し、弾薬の制約がないため、コスト効率の高い迎撃手段となる可能性があります。

* 無人システムとの連携: 無人航空機 (UAS)、無人水上艇 (USV)、無人潜水艇 (UUV) が偵察、目標指示、さらにはミサイル発射プラットフォームとして活用されることで、有人艦艇のリスクを低減しつつ、作戦範囲と能力を拡大します。

* AI・自律性の向上: AIは、目標の自動識別・追尾、脅威評価、発射判断支援、さらにはミサイル群の自律的な制御に活用され、人間の認知負荷を軽減し、反応速度を向上させます。

* モジュール化・オープンアーキテクチャ: 異なるメーカーのミサイルやシステムを容易に統合できる柔軟な設計思想が普及し、システムのアップグレードや多様なミサイルの搭載がより容易になります。

* 統合防空ミサイル防衛 (Integrated Air and Missile Defense: IAMD): 航空機、巡航ミサイル、弾道ミサイル、極超音速兵器といった複数の脅威に同時に対応する統合的な防衛システムがさらに発展します。

* コスト効率の追求: 高価なミサイルに代わる、より安価な迎撃手段(DEW、小型ミサイル)の開発や、ミサイル自体の生産コスト削減が模索されます。

* サイバー戦への対応: ミサイルシステムや発射システムに対するサイバー攻撃のリスクが高まる中、これらのシステムをサイバー攻撃から防御するための技術開発と対策が不可欠となります。

これらの進化は、将来の海軍作戦において、より高度な攻撃・防御能力と柔軟性をもたらし、世界の安全保障環境に大きな影響を与えることでしょう。