海軍用オプトロニクス市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

海軍光電子市場レポートは、製品タイプ(光電子監視システム、赤外線捜索追尾、レーザー距離計および指示装置など)、プラットフォーム(水上艦艇、潜水艦など)、テクノロジー(光電子、赤外線、レーザー)、エンドユーザー(海軍など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

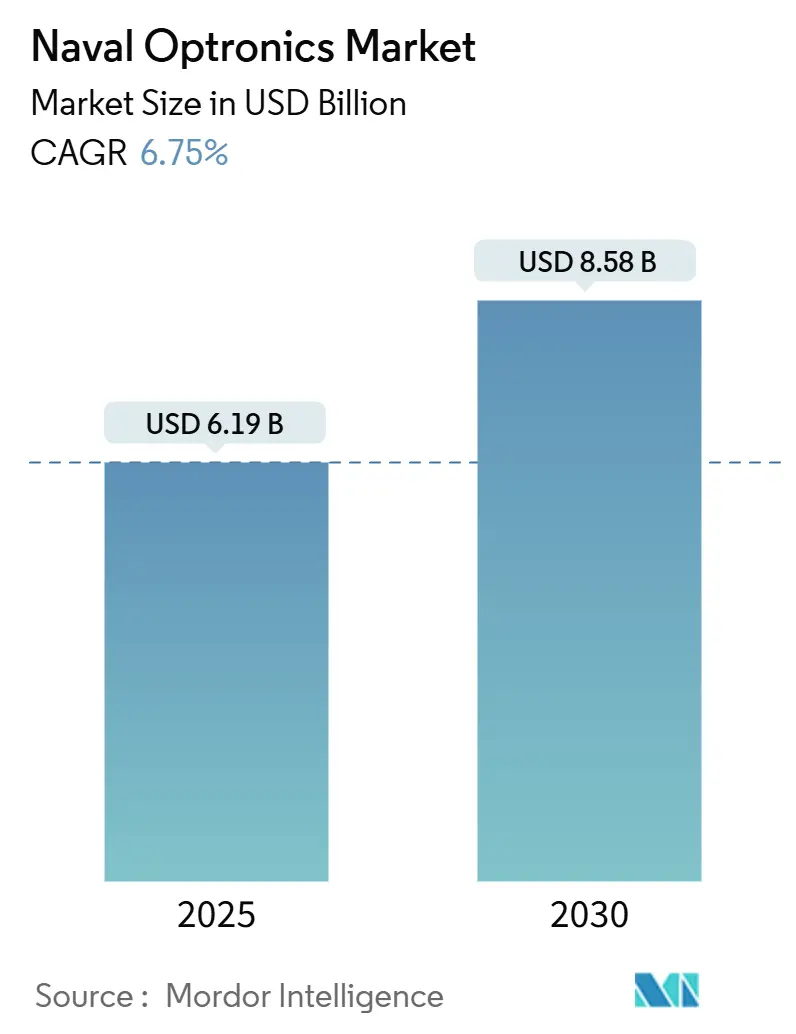

海軍オプトロニクス市場は、2025年には61.9億米ドルに達し、2030年までに85.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.75%です。この成長は、防衛予算の増加、艦隊近代化プログラムの加速、無人プラットフォームの普及によって支えられています。海軍は、24時間体制の海洋領域認識のために、堅牢な電気光学・赤外線(EO/IR)能力を求めています。

特にインド太平洋地域や地中海地域では、紛争海域におけるリアルタイムの脅威検出、低被探知確率追跡、精密交戦の必要性から、プログラムの緊急性が高まっています。市場におけるベンダー間の競争は激化しており、既存の大手企業は、AI対応センサーフュージョン、小型量子対応航法システム、レーザー警報モジュールといった、通常は小規模なイノベーターによって開拓された技術の統合を迫られています。サブシステムの相互運用性も重要であり、海軍はオプトロニクス・ペイロードが戦闘管理システム、サイバー強化データリンク、艦載電力アーキテクチャにシームレスに接続することをますます要求しています。さらに、米国のサプライチェーンレジリエンスイニシアチブのような産業政策は、検出器やクライオクーラーの現地生産に資金を投入し、輸出管理リスクを軽減しつつ、市場の成長軌道を維持しています。

主要なレポートのポイント

* 製品カテゴリー別: 電気光学監視システムが2024年に36.55%の収益シェアを占め、市場を牽引しました。オプトロニックマストおよび潜望鏡は、2030年までに8.34%のCAGRで成長すると予測されています。

* プラットフォーム別: 水上艦艇が2024年に海軍オプトロニクス市場シェアの54.87%を占めました。無人海軍艦艇は、2030年までに10.45%のCAGRで拡大すると見込まれています。

* 技術別: 赤外線センサーが2024年に海軍オプトロニクス市場の48.70%のシェアを占めました。レーザーは2025年から2030年にかけて8.30%のCAGRで成長すると予測されています。

* エンドユーザー別: 海軍が2024年に70.90%のシェアを占めました。沿岸警備隊および海上警察の需要は、同期間中に7.67%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年の収益の32.41%を占めました。アジア太平洋地域は、2030年までに8.10%の最速CAGRを記録すると予測されています。

世界の海軍オプトロニクス市場のトレンドと洞察

促進要因(Drivers)

1. 海軍艦隊近代化プログラムによるEO/IR需要の加速:

世界の水上戦闘艦および潜水艦のアップグレードサイクルは、レガシーなアナログ光学系を置き換えるオプトロニクス・ディレクター、パン・チルト・ズームカメラ、冷却型MWIRイメージャーの一括調達に直結しています。フランスのFREMMフリゲートへのタレスPASEO XLR昼夜間サイトおよびSTIR 1.2 Mk 2射撃管制モジュールの搭載は、海軍がロジスティクス効率のために複数の艦級に標準センサーを組み込む典型例です。インドの2030年までに170隻の最前線艦艇を運用する計画は、150億米ドルの国内建造ドクトリンの下で、マスト搭載型電気光学系に対する数年間の需要を生み出しています。これらの要件は、多領域抑止戦略における海軍オプトロニクス市場を優先的な支出項目として強化しています。

2. 海洋領域認識ISRスイートへのニーズの高まり:

排他的経済水域の拡大とグレーゾーン戦術の急増により、艦隊はEO/IR、レーダー、AISフィードを統合して継続的な水上状況図を作成することを余儀なくされています。中国人民解放軍海軍(PLAN)は2030年までに550隻の艦艇を運用する予定であり、すでに艦載オプトロニクスを陸上フュージョンハブとネットワーク化し、持続的な広域監視を行っています。欧米のサプライヤーは、単一のユーザーインターフェース内で不審な船舶を特定する自動目標認識ソフトウェアをバンドルすることで対応しており、オペレーターの負担を軽減し、より早期の交戦規則決定を可能にしています。

3. 360度赤外線捜索追尾(IRST)のレトロフィットブーム:

低被探知対艦ミサイルやレーダー回避型ドローンは、シースキミングプロファイルにおけるRFセンサーの限界を露呈しています。このため、海軍は駆逐艦のマストや航空機のパイロンに360度冷却型IRSTクラスターをレトロフィットし、エミッター位置を明らかにすることなくパッシブなキューイングを確保しています。米海軍のIRST 21 Block IIの本格生産契約は、このようなアップグレードに対する予算の意欲を裏付けており、オーストラリアから台湾に至る同盟国の艦隊も、極超音速の脅威に対抗するために同様のアーキテクチャを採用しています。

4. 地政学的緊張の中での海軍防衛予算の増加:

世界の軍事支出は20222年に過去最高を記録し、その傾向は2023年も続きました。特に海軍の防衛予算は、南シナ海、台湾海峡、紅海、黒海といった主要なチョークポイントにおける地政学的緊張の高まりを背景に、大幅な増加を見せています。各国は、自国の海上権益を保護し、潜在的な敵対勢力に対する抑止力を強化するため、艦隊の近代化と拡張に多額の投資を行っています。これにより、新たな艦船の建造、既存艦のアップグレード、そして前述のような先進的なセンサーや兵器システムの調達が加速しています。この予算増加は、海軍の作戦能力を向上させるだけでなく、防衛産業全体に大きな経済的影響を与えています。

このレポートは、世界の海軍用オプトロニクス市場に関する詳細な分析を提供しています。

市場概要と成長予測

世界の海軍用オプトロニクス市場は、2025年の61.9億米ドルから、2030年には85.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.75%です。

市場の推進要因

市場の成長を牽引する主な要因としては、海軍艦隊の近代化プログラムによるEO/IR(電気光学/赤外線)システムの需要加速、海洋領域認識(MDA)ISR(情報・監視・偵察)スイートへのニーズの高まり、360度赤外線捜索追尾(IRST)システムのレトロフィット(後付け)ブームが挙げられます。また、地政学的緊張の高まりに伴う海軍防衛予算の増加、小型ペイロードを必要とする無人海洋プラットフォームの普及、そして対ドローンレーザー警報機能の出現も重要な推進要因となっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。冷却型IRセンサーの高い取得費用と維持費用、ITAR/ML11などの輸出規制による検出器供給の制限、腐食性の高い海洋環境がライフサイクルコストを上昇させること、艦船の電力・スペースの制約が高解像度イメージングの採用を妨げることが主な課題です。

主要セグメントとトレンド

製品タイプ別では、電気光学監視システムが艦隊全体のISR近代化により36.55%の収益シェアを占め、市場をリードしています。プラットフォーム別では、無人海洋プラットフォームが2030年まで年平均成長率10.45%で最も急速に成長するセグメントと予測されています。赤外線センサー、特にMWIR(中波長赤外線)およびLWIR(長波長赤外線)チャネルは、全天候型での優れた探知距離を提供するため、水上戦闘艦の防衛に不可欠であり、高コストにもかかわらず優先されています。地域別では、アジア太平洋地域が急速な艦隊拡張と海洋における緊張の高まりを背景に、8.10%の最も高いCAGRで成長すると見込まれています。

レポートの範囲と構成

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析など、多岐にわたる分析を含んでいます。

市場規模と成長予測は、製品タイプ(電気光学監視システム、赤外線捜索追尾(IRST)、レーザー距離計・指示装置、暗視・低照度カメラ、オプトロニックマスト・潜望鏡)、プラットフォーム(水上艦艇、潜水艦、無人海軍艦艇)、技術(電気光学、赤外線、レーザー)、エンドユーザー(海軍、沿岸警備隊・海上法執行機関)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Thales Group、Safran SA、Leonardo S.p.A.、HENSOLDT AG、Elbit Systems Ltd.、L3Harris Technologies, Inc.、BAE Systems plc、Teledyne Technologies Incorporated、Aselsan A.S.、Saab AB、Mitsubishi Electric Corporation、Bharat Electronics Limited、Hanwha Systems Co., Ltd.、Naval Groupなどの主要企業のプロファイルが含まれています。

市場機会と将来展望

また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海軍艦隊の近代化プログラムがEO/IR需要を加速

- 4.2.2 海洋状況把握ISRスイートへのニーズの高まり

- 4.2.3 360度赤外線捜索追尾(IRST)のレトロフィットブーム

- 4.2.4 地政学的緊張の中での海軍防衛予算の増加

- 4.2.5 コンパクトなペイロードを必要とする無人海洋プラットフォームの普及

- 4.2.6 対ドローンレーザー警報機能が推進要因として浮上

-

4.3 市場の阻害要因

- 4.3.1 冷却型IRセンサーの高い取得費と維持費

- 4.3.2 検出器供給を制限する輸出規制(ITAR/ML11)

- 4.3.3 腐食性の海洋環境がライフサイクルコストを上昇させる

- 4.3.4 艦船の電力/スペースが高解像度イメージングの採用を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 光電子監視システム

- 5.1.2 赤外線捜索追尾システム (IRST)

- 5.1.3 レーザー測距儀および指示装置

- 5.1.4 暗視・微光カメラ

- 5.1.5 光電子マストおよび潜望鏡

-

5.2 プラットフォーム別

- 5.2.1 水上艦艇

- 5.2.2 潜水艦

- 5.2.3 無人海軍艦艇

-

5.3 技術別

- 5.3.1 光電子工学

- 5.3.2 赤外線

- 5.3.3 レーザー

-

5.4 エンドユーザー別

- 5.4.1 海軍

- 5.4.2 沿岸警備隊および海上法執行機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 サフランSA

- 6.4.3 レオナルド S.p.A.

- 6.4.4 ヘンゾルトAG

- 6.4.5 エルビット・システムズ株式会社

- 6.4.6 L3ハリス・テクノロジーズ社

- 6.4.7 BAEシステムズ plc

- 6.4.8 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.9 アセルサン A.S.

- 6.4.10 サーブ AB

- 6.4.11 三菱電機株式会社

- 6.4.12 バーラト・エレクトロニクス・リミテッド

- 6.4.13 ハンファシステムズ株式会社

- 6.4.14 ナバル・グループ

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

海軍用オプトロニクスは、現代の海軍作戦において不可欠な技術分野であり、光学技術と電子技術を高度に融合させたシステム全般を指します。これは、艦艇、航空機、潜水艦といった多様なプラットフォームに搭載され、昼夜を問わず、また悪天候下においても、目標の探知、識別、追尾、測距、照準、通信、航法といった多岐にわたる任務を遂行するために用いられます。特に、塩害、振動、衝撃、急激な温度変化といった過酷な海洋環境に耐えうる堅牢性と高い信頼性が求められる点が特徴です。

この技術の主要な種類としては、まず監視・偵察システムが挙げられます。これには、可視光カメラ、低照度カメラ、そして熱画像カメラ(FLIR: Forward-Looking Infrared)などのEO/IR(Electro-Optical/Infrared)センサーが含まれます。これらのセンサーは、可視光では捉えにくい夜間や霧、煙の中においても、熱源を感知することで目標を探知・識別する能力を提供します。また、目標までの正確な距離を測定するレーザー測距儀や、誘導兵器の目標を指示するレーザー指示器もこのカテゴリーに含まれます。次に、火器管制システムは、艦砲やミサイル、魚雷といった兵器の精密な照準と追尾に不可欠であり、高精度な測距・追尾能力が求められます。航法・着艦支援システムは、夜間や悪天候下での安全な航行や、航空母艦などにおける航空機の安全な離着艦を支援します。潜水艦においては、光学式だけでなく、電子光学式(非貫通型)が主流となっている潜望鏡システムが重要であり、画像処理や通信機能も統合されています。さらに、ミサイル警報装置やレーザー妨害装置といった対抗措置システム、そして秘匿性と大容量を特徴とする光通信やレーザー通信システムも、海軍用オプトロニクスの一部を構成しています。

海軍用オプトロニクスの用途は非常に広範です。主なものとしては、水上艦、航空機、潜水艦、小型高速艇、無人航空機(UAV)などの目標探知・識別・追尾が挙げられます。これにより、脅威の早期発見と状況認識の向上が図られます。また、艦砲、ミサイル、魚雷などの精密な照準と発射を可能にする火器管制、夜間航行や狭水路航行、悪天候下での視界確保を支援する航法支援、航空母艦などでの航空機の安全な離着艦支援も重要な用途です。情報収集・偵察においては、敵情監視や広大な海域の監視に活用され、自己防御の観点からは、脅威の早期発見とそれに対する対抗措置の実行に貢献します。さらに、遭難者の発見といった捜索救助活動にも利用されています。

関連技術としては、画像処理と人工知能(AI)の進化が著しいです。自動目標認識(ATR)、画像安定化、異なるセンサー情報の統合(センサーフュージョン)により、オペレーターの負担を軽減し、認識精度を向上させています。AIは異常検知や意思決定支援にも応用され始めています。MEMS(Micro-Electro-Mechanical Systems)技術は、システムの小型・軽量化、高精度化に寄与し、ジャイロスコープやミラーなどに利用されています。高出力レーザー技術は、指向性エネルギー兵器(DEW)としての応用が期待されており、対ドローンや対ミサイル防御への活用が研究されています。ステルス技術は、オプトロニクスシステム自体の被探知性を低減するために重要です。また、データリンク・ネットワーク技術は、複数のシステム間、艦艇間、さらには部隊間での情報共有を可能にし、統合的な作戦遂行能力を高めます。前述の通り、塩害、振動、衝撃、温度変化、電磁干渉など、過酷な海洋環境に耐えうる耐環境技術も不可欠です。

市場背景としては、世界的な地政学的緊張の高まりが、各国海軍の近代化と増強を促しており、これが海軍用オプトロニクス市場の成長を牽引しています。特に、小型高速艇やUAV、テロといった非対称脅威への対応が喫緊の課題となっており、これらの脅威を効果的に探知・対処できるオプトロニクスシステムの需要が高まっています。センサー性能の向上、AIの統合、システムの小型化といった技術革新が加速しており、これが市場の活性化に寄与しています。また、複数の役割を一つのシステムでこなす多機能化・統合化の要求や、性能とコストのバランスを重視するコスト効率の要求も市場の動向を形成しています。主要なプレイヤーとしては、レイセオン、ロッキード・マーティン、タレス、レオナルド、イスラエル・エアロスペース・インダストリーズ(IAI)などが挙げられます。

将来展望としては、AIと機械学習のさらなる統合が最も注目されています。これにより、自律的な目標探知・識別・追尾、脅威評価、意思決定支援が可能となり、誤報の低減やオペレーターの負担軽減が期待されます。センサーフュージョンはさらに高度化し、可視光、赤外線、レーダー、音響など、多様なセンサー情報を統合することで、より正確で包括的な状況認識が実現されるでしょう。システムの小型化・軽量化・低消費電力化は、UAVや小型艦艇への搭載、既存システムへの追加搭載を容易にし、汎用性を高めます。指向性エネルギー兵器(DEW)との統合は、レーザー兵器による対ドローンや対ミサイル防御といった新たな防衛能力をもたらす可能性があります。さらに、量子センサーによる超高感度探知や、量子暗号通信による究極の秘匿性といった量子技術の応用も、長期的な視点での重要な研究開発テーマです。システムのサイバーセキュリティ強化も、不正アクセスや妨害から重要な機能を保護するために不可欠となります。最終的には、モジュール化とオープンアーキテクチャの採用により、システムのアップグレードやカスタマイズが容易になり、ライフサイクルコストの削減に貢献すると考えられています。これらの技術進化は、海軍の作戦能力を飛躍的に向上させ、将来の海洋安全保障において中心的な役割を果たすことでしょう。