艦載レーダーシステム市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

海軍レーダーシステム市場は、レーダータイプ(AESA、PESAなど)、プラットフォーム(駆逐艦および巡洋艦、フリゲート艦など)、アプリケーション(監視および早期警戒など)、周波数帯(L/Sバンド、Cバンドなど)、コンポーネント(送信機/パワーアンプなど)、距離(短距離、中距離、長距離)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

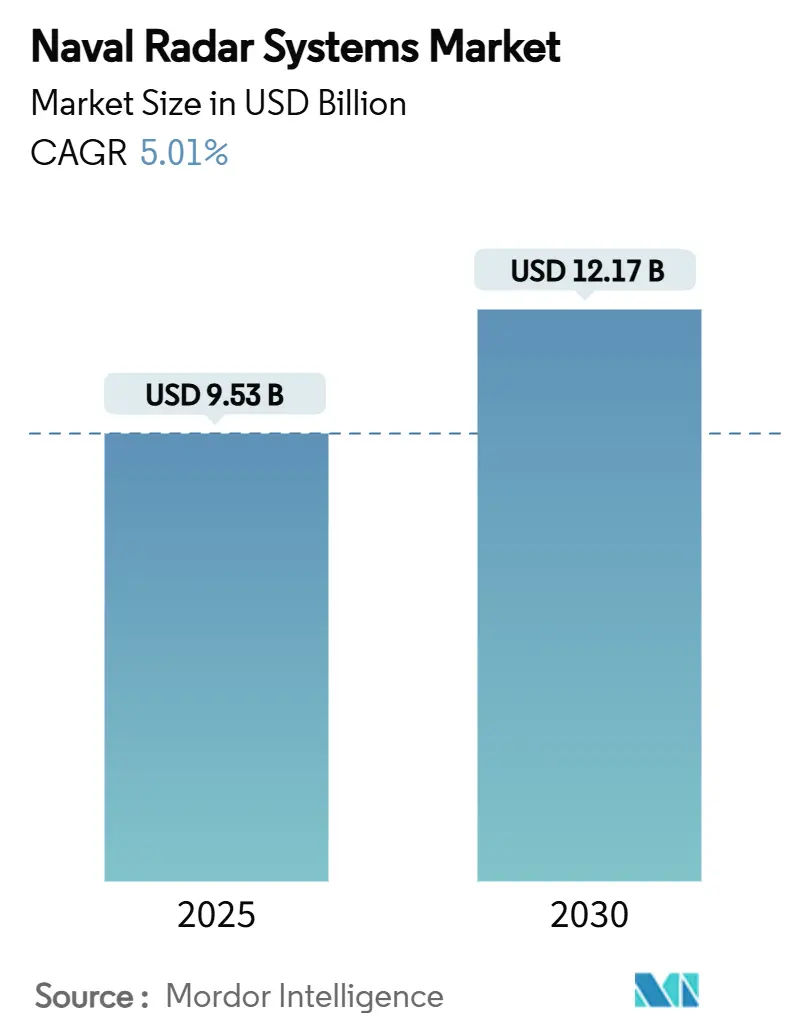

海軍レーダーシステム市場は、2025年には95.3億米ドルと評価され、2030年までに121.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に5.01%の年間平均成長率(CAGR)で成長する見込みです。この成長は、艦隊の再編と次世代のアクティブ電子走査アレイ(AESA)および窒化ガリウム(GaN)技術の採用が主な要因となっています。多領域ミサイルの脅威の継続的な存在、従来の2Dセンサーからの移行、およびキルチェーンのタイムラインを短縮するためのレーダー電子戦(EW)融合の必要性が、市場の堅調な需要を支えています。GaNのコスト曲線が1ワットあたり4米ドルを下回ることで、手頃な価格で電力密度の高い送受信モジュールが実現し、積極的な価格交渉にもかかわらずサプライヤーが利益を維持するのに役立っています。近代化への資金提供は北米とヨーロッパが中心ですが、インド太平洋地域における水上艦隊の成長が将来の需要をアジア太平洋地域に傾け、海軍レーダーシステム市場は回復力のある中程度の成長軌道を維持しています。主要企業がガリウムの輸出規制に備えてRFコンポーネントのサプライチェーンを統合する一方で、小規模企業はAIを活用したアーキテクチャを用いて新興の無人システム市場に参入しています。

このレポートは、海軍レーダーシステム市場に関する詳細な分析を提供しています。

1. 調査の概要と市場定義

海軍レーダーシステムは、艦船や潜水艦に搭載される、探知、追跡、航行、射撃管制機能を提供する専用のレーダー機器、アンテナ、送受信モジュール、導波管、信号処理装置、コンソール、組み込みソフトウェアを指します。これには、工場出荷時のユニットと中期アップグレードキットが含まれ、契約価格で評価されます。沿岸監視レーダー、商船用民間海洋レーダー、保証期間後の保守サービス収益は対象外です。

2. エグゼクティブサマリーと市場規模

海軍レーダーシステム市場は、2025年に95.3億米ドルと評価され、2030年までに121.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.01%です。

現在、AESA(アクティブ電子走査アレイ)レーダーが市場の41.24%を占め、その優れた多目標対応能力と電子戦耐性が採用を牽引しています。地域別では、アジア太平洋地域が8.75%のCAGRで最も急速に成長しており、インド太平洋地域における水上艦隊の拡張とフリゲート艦の近代化プログラムがその主な要因です。プラットフォーム別では、無人水上艦艇および自律型無人潜水機(AUV)が8.55%のCAGRで最も高い成長潜在力を示しており、海軍が分散型センサーアーキテクチャを採用していることが背景にあります。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 多領域ミサイルの脅威の増大

* 2次元レーダーからAESAへの近代化サイクル

* インド太平洋地域における海軍力の増強とフリゲート艦プログラム

* レーダー断面積管理の義務化

* GaN(窒化ガリウム)のコスト曲線が4米ドル/W未満に低下

* レーダーと電子戦(EW)融合チップの統合

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* GaN MMIC(モノリシックマイクロ波集積回路)に対する輸出規制

* コスト超過によるレーダーの規模縮小

* 沿岸S/Xバンドスペクトルの混雑

* 船体上部の重量と電力に関する制約

5. 市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* レーダータイプ別: AESA、PESA、FMCW/MIMOなど

* プラットフォーム別: 駆逐艦・巡洋艦、フリゲート艦、コルベット艦・OPV、航空母艦・強襲揚陸艦、潜水艦(マスト搭載型)、無人水上/AUVプラットフォーム

* 用途別: 監視・早期警戒、ミサイル誘導・射撃管制、航行・衝突回避、水上捜索・目標追跡、気象・環境監視、電子戦支援

* 周波数帯別: L/Sバンド、Cバンド、Xバンド、Ku/Kaバンド

* コンポーネント別: 送信機・パワーアンプ、受信機・ダウンコンバーター、アンテナ・アレイパネルなど

* 探知距離別: 短距離(50km未満)、中距離(50~200km)、長距離(200km超)

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

6. 競争環境

市場の主要プレイヤーには、RTX Corporation、Lockheed Martin Corporation、THALES Group、Northrop Grumman Corporationなどが名を連ねています。また、EchodyneやAndurilといった新興企業からの競争も激化しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが提供されています。

7. 調査方法の信頼性

本調査は、海軍調達担当者やレーダー設計エンジニアへの一次調査、および米国国防総省予算書や欧州防衛機関データなどの信頼性の高い公開情報源に基づく二次調査を組み合わせて実施されています。市場規模の算出と予測は、艦隊在庫とプログラム予算のトップダウン分析、サプライヤー情報によるボトムアップ検証を併用し、GaNモジュールコスト、防衛予算成長、AESA採用率などを主要インプットとしています。データは複数段階のレビューと検証を経て、毎年更新されるため、信頼性の高い情報源として活用いただけます。

8. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。GaN MMICの輸出規制やガリウム供給における中国の優位性といった課題は、スケジュールリスクをもたらし、国内半導体能力への投資を促進する可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 激化する多領域ミサイルの脅威

- 4.2.2 2次元からAESAへの近代化サイクル

- 4.2.3 インド太平洋地域における海軍増強とフリゲート艦計画

- 4.2.4 レーダー断面積管理の義務化

- 4.2.5 GaNのコスト曲線が4米ドル/W未満

- 4.2.6 レーダー・EW融合チップの統合

-

4.3 市場の阻害要因

- 4.3.1 GaN MMICに対する輸出規制

- 4.3.2 コスト超過によるレーダーの範囲縮小

- 4.3.3 沿岸S/Xバンドスペクトルの混雑

- 4.3.4 船体上部の重量と電力の制約

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 レーダータイプ別

- 5.1.1 AESA

- 5.1.2 PESA

- 5.1.3 FMCW/MIMO

- 5.1.4 その他

-

5.2 プラットフォーム別

- 5.2.1 駆逐艦および巡洋艦

- 5.2.2 フリゲート艦

- 5.2.3 コルベット艦およびOPV

- 5.2.4 航空母艦および強襲揚陸艦

- 5.2.5 潜水艦(マスト搭載型)

- 5.2.6 無人水上/AUVプラットフォーム

-

5.3 用途別

- 5.3.1 監視および早期警戒

- 5.3.2 ミサイル誘導/射撃管制

- 5.3.3 ナビゲーションおよび衝突回避

- 5.3.4 水上捜索および目標追跡

- 5.3.5 気象および環境監視

- 5.3.6 電子戦支援

-

5.4 周波数帯別

- 5.4.1 L/Sバンド

- 5.4.2 Cバンド

- 5.4.3 Xバンド

- 5.4.4 Ku/Kaバンド

-

5.5 コンポーネント別

- 5.5.1 送信機/パワーアンプ

- 5.5.2 受信機/ダウンコンバーター

- 5.5.3 アンテナ/アレイパネル

- 5.5.4 その他のコンポーネント

-

5.6 範囲別

- 5.6.1 短距離(50km未満)

- 5.6.2 中距離(50~200km)

- 5.6.3 長距離(200km超)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 台湾

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 トルコ

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 ロッキード・マーティン・コーポレーション

- 6.4.3 タレス・グループ

- 6.4.4 ノースロップ・グラマン・コーポレーション

- 6.4.5 レオナルド S.p.A

- 6.4.6 サーブ AB

- 6.4.7 ヘンゾルト AG

- 6.4.8 BAEシステムズ plc

- 6.4.9 L3ハリス・テクノロジーズ社

- 6.4.10 テルマ A/S

- 6.4.11 イスラエル・エアロスペース・インダストリーズ社

- 6.4.12 バーラト・エレクトロニクス・リミテッド

- 6.4.13 インドラ・システマス S.A.

- 6.4.14 エルビット・システムズ社

- 6.4.15 コングスベルグ・グルッペン ASA

- 6.4.16 ハンファシステムズ株式会社

- 6.4.17 アセルサン A.Ş.

- 6.4.18 三菱電機株式会社

- 6.4.19 ロソボロネクスポルト

- 6.4.20 ロイテック・レーダー・システムズ(ロイテック Pty (Ltd.))

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

艦載レーダーシステムは、艦船に搭載され、電磁波を用いて周囲の状況を検知・監視する電子機器の総称です。その主要な機能は、航空機、ミサイル、水上艦艇、潜水艦の潜望鏡、陸地、気象現象などの目標を探知し、その距離、方位、速度、高度といった情報を取得することにあります。レーダーは、送信機から電磁波を発射し、目標に当たって反射した電波(エコー)を受信機で捉え、その時間差や周波数変化を解析することで、目標の存在と特性を把握します。これにより、艦船の航行安全、戦術的な状況認識、そして兵器システムの運用に不可欠な情報を提供します。アンテナ、送信機、受信機、信号処理装置、表示装置が主要な構成要素であり、現代の艦載レーダーは高度なデジタル信号処理技術を駆使して、複雑な環境下でも高い性能を発揮します。

艦載レーダーシステムには、その用途や技術特性に応じて多種多様な種類が存在します。主なものとしては、まず「対空レーダー」が挙げられます。これは、遠距離の航空機やミサイルを探知・追尾するために用いられ、2次元(距離と方位)の情報を提供するものから、高度情報も加えた3次元レーダーまであります。特に、イージスシステムに代表されるフェーズドアレイレーダーは、多数の目標を同時に追尾し、複数の機能を兼ね備えることが可能です。次に「対水上レーダー」は、水上艦艇、小型船舶、ブイ、陸地などを探知し、航海安全や水上戦術に利用されます。一般的にXバンドやSバンドの周波数帯が用いられ、高解像度での探知が可能です。「射撃管制レーダー」は、艦砲やミサイルなどの兵器システムを正確に目標に指向させるために、非常に精密な追尾能力を持つレーダーです。狭いビーム幅と高い更新レートが特徴で、ミサイルの誘導にも用いられます。この他、衝突回避や自船位置の確認に用いられる「航海レーダー」、気象状況を把握する「気象レーダー」、そして友軍と敵軍を識別するための「敵味方識別装置(IFF)」なども、艦載レーダーシステムの一部として機能します。技術的な分類では、電波の位相を電子的に制御してビームを走査する「フェーズドアレイレーダー」が主流となりつつあり、特にアクティブ・フェーズドアレイ(AESA)方式は、個々の送受信モジュールが独立して機能するため、高い信頼性と柔軟な運用を可能にしています。

これらの艦載レーダーシステムは、軍事用途と民間用途の両面で幅広く活用されています。軍事用途においては、防空・ミサイル防衛の要として、敵航空機やミサイルの早期警戒、追尾、迎撃に不可欠です。対水上戦では、敵艦艇の探知・追尾、対艦ミサイルの目標指示に用いられ、対潜戦においては、潜水艦の潜望鏡やシュノーケルを探知する役割も担います。また、広範囲の海洋監視、情報収集、偵察活動にも利用され、海上における優位性を確保するための基盤となります。民間用途では、商船の航海安全確保が最も重要です。衝突回避、悪天候時の視界確保、港湾への入出港支援、座礁防止などに航海レーダーが不可欠です。漁業においては、魚群探知や漁場の特定に利用され、海洋調査船では、氷山探知や気象観測、海面状況の把握に貢献します。沿岸警備隊や海上保安庁では、捜索救助活動、密輸監視、不審船の追跡など、多岐にわたる任務遂行にレーダーシステムが活用されています。

艦載レーダーシステムの性能向上には、様々な関連技術の進歩が寄与しています。最も重要なのが「信号処理技術」であり、ノイズやクラッター(海面や雨による不要な反射)の中から目標エコーを正確に識別し、偽警報を低減する能力が飛躍的に向上しています。また、複数のセンサー(レーダー、ソナー、電子戦支援装置、光電子センサーなど)から得られる情報を統合し、より正確で包括的な状況認識を生成する「データ融合技術」も不可欠です。レーダーの探知を困難にする「ステルス技術」の進化に対抗するため、より高感度で多周波数帯に対応するレーダーの開発も進められています。さらに、敵レーダーを妨害したり欺瞞したりする「電子戦(EW)」技術、そしてレーダー自体をサイバー攻撃から守る「サイバーセキュリティ」も重要な要素です。近年では、目標の自動識別や脅威評価、システムの自己診断などに「AI(人工知能)」や「機械学習」が導入され、運用効率と精度を高めています。送信機の高出力化と受信機の高感度化を実現する「GaN(窒化ガリウム)半導体」技術も、AESAレーダーの性能向上に大きく貢献しています。

艦載レーダーシステムの市場は、地政学的な緊張の高まりと各国の海軍力近代化の動きを背景に、堅調な成長を続けています。主要な市場プレイヤーとしては、レイセオン、ロッキード・マーティン、ノースロップ・グラマン(米国)、タレス、レオナルド(欧州)、サーブ(スウェーデン)、BAEシステムズ(英国)、三菱電機、NEC(日本)などが挙げられます。特に、中国やロシアの軍事力増強、北朝鮮のミサイル開発、中東地域での紛争リスクなどが、各国の防衛予算増加と海軍艦艇の新規建造・改修を促進し、高性能レーダーシステムの需要を押し上げています。また、海洋安全保障の重要性が増す中で、海賊対策、密輸監視、排他的経済水域(EEZ)の監視といった非伝統的な脅威への対応も、レーダーシステムの需要を牽引しています。一方で、システムの高コスト化、複雑なシステム統合、そしてサイバー攻撃への脆弱性などが市場における課題となっています。小型化・省電力化の要求も高まっており、特に無人水上艇(USV)や無人航空機(UAV)への搭載を想定した小型高性能レーダーの開発競争が激化しています。

将来の艦載レーダーシステムは、さらなる多機能化と統合化が進むと予測されます。単一のレーダーシステムが、対空、対水上、射撃管制、さらには電子戦支援といった複数の役割を同時に果たす「マルチファンクションレーダー」が標準となるでしょう。AIと機械学習の進化は、目標の自動識別、脅威評価、運用者の意思決定支援において、より高度な能力をもたらします。これにより、膨大な情報の中から真の脅威を迅速に特定し、対応する時間が短縮されます。また、システムの小型・軽量化は、より小型の艦艇や無人プラットフォームへの搭載を可能にし、運用範囲を拡大します。量子レーダーのような革新的な技術の研究も進められており、将来的にはステルス目標の探知や、より高精度な情報取得が可能になるかもしれません。サイバー攻撃に対するレジリエンス(回復力)の強化は、システムの信頼性を維持するために不可欠な要素となります。さらに、艦載レーダーシステムは、他の艦艇や航空機、衛星などとネットワークで連携し、広域にわたる情報を共有・統合する「ネットワーク中心の運用」の中核を担う存在として、その重要性を一層高めていくことでしょう。