海軍艦艇整備市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

海軍艦艇MRO市場レポートは、艦種(航空母艦、駆逐艦、フリゲート艦、コルベット艦など)、MROの種類(エンジンMRO、ドックMRO、コンポーネントMROなど)、メンテナンスレベル(組織・運用レベル、デポなど)、推進方式(原子力推進艦艇、通常動力型)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

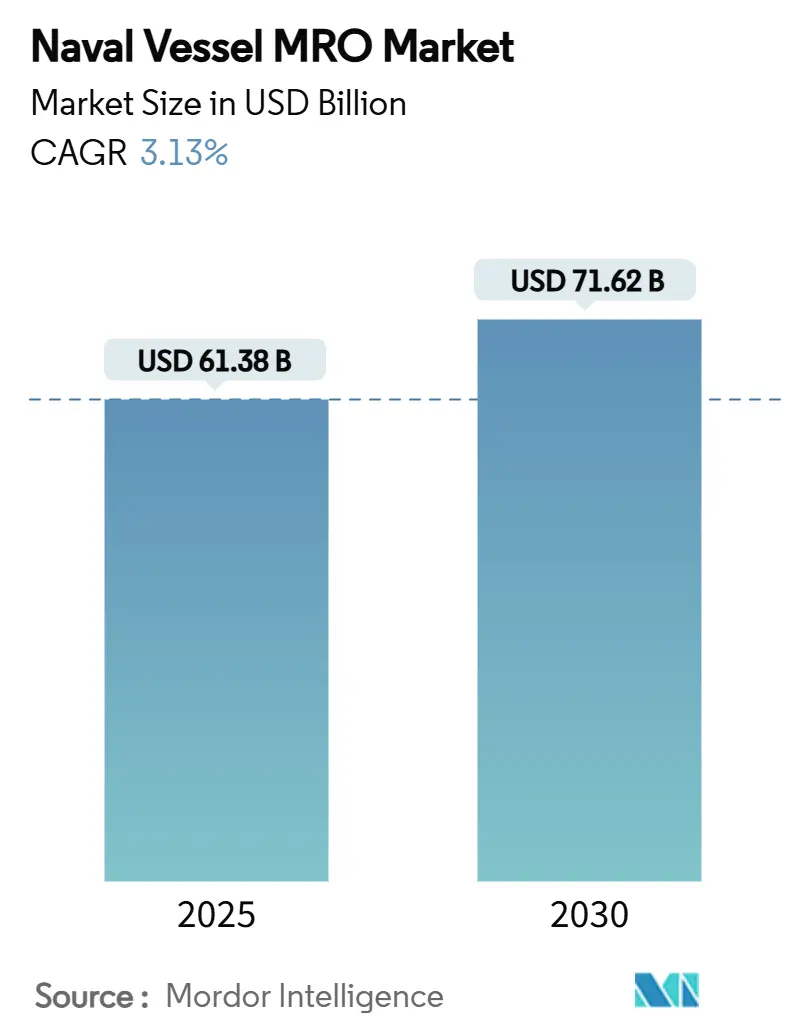

海軍艦艇MRO(Maintenance, Repair, and Overhaul:維持、修理、オーバーホール)市場は、2025年には613.8億米ドル、2030年には716.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.13%で着実に成長する見込みです。この成長は、商業的な要因よりも政府の防衛優先順位によって強く推進されています。継続的な近代化プログラム、紛争海域における高い運用テンポ、そして性能ベースロジスティクス(PBL)契約への移行が、市場の需要を支える主要な要因となっています。

特に、原子力推進艦艇の維持管理とドックオーバーホールは、専門的なインフラと高度な技術的専門知識を必要とするため、最も収益性の高いニッチ市場であり、プレミアム価格が維持されています。地域別では、中国の急速な艦隊拡張とそれに対する同盟国の対抗措置に牽引され、アジア太平洋地域が最大の支出を占めています。一方、NATOのコミットメント再強化を背景に、ヨーロッパ地域が最も速い成長を遂げています。サプライチェーンの脆弱性や熟練労働者の不足といった課題も存在しますが、デジタルツイン分析や積層造形(アディティブマニュファクチャリング)といった技術が、ダウンタイムの削減とコスト削減に貢献しています。

主要な市場動向と洞察

* 艦艇タイプ別: 2024年には潜水艦が海軍艦艇MRO市場の33.88%を占め、最大のシェアを保持しました。フリゲート艦は2030年までに5.26%のCAGRで最も速い成長が予測されています。

* 推進タイプ別: 原子力推進艦艇は2024年に市場規模の53.58%を占め、2030年までに4.23%のCAGRで成長すると予測されています。

* MROタイプ別: ドックサービスは2024年に市場規模の39.22%を占め、改修・アップグレードサービスは2030年までに3.71%のCAGRで進展しています。

* メンテナンスレベル別: デポレベルの作業は2024年に市場規模の37.63%を占め、2030年までに4.86%のCAGRで最も速い成長を示しています。

* 地域別: アジア太平洋地域は2024年に市場の37.59%を占め、ヨーロッパ地域は2030年までに4.00%のCAGRで最も高い成長率を記録しました。

市場の推進要因

1. 艦隊近代化プログラム: 各国政府は、艦隊数の拡大だけでなく、既存艦艇の能力向上に重点を置いており、MRO市場の需要を再形成しています。フィリピンの350億米ドル規模の近代化計画やトルコの艦隊強化イニシアチブは、取得だけでなくメンテナンスインフラやプラットフォームのアップグレードに多額の資金を割り当てています。潜水艦の船体寿命延長は、新造コストの約4分の1で10~15年の運用期間を追加し、持続的なMRO収益を生み出しています。

2. 既存艦隊の寿命延長: 次世代艦艇の導入遅延により、旧型艦艇の運用維持が不可欠となっています。米海軍の巡洋艦オーバーホールプログラムや英海軍のタイプ23フリゲート艦の寿命延長は、交換コストの15~25%で現代の能力の70~80%を維持できることを示しています。

3. 海上安全保障の緊張の高まり: 紅海、南シナ海、東地中海における摩擦の激化は、艦艇の海上滞在期間を長期化させ、オーバーホール期間を短縮し、スペアパーツの消費を急増させています。これにより、新規建造サイクルが停滞しても、海軍艦艇MRO市場の作業負荷と利用率が維持されています。

4. PBL(Performance-Based Logistics)契約の採用: PBLモデルは、可用性リスクを契約業者に再配分し、安定した収益とイノベーションの自由を提供します。米海軍のP-8Aポセイドン支援契約やStandardAeroのT56エンジン契約は、海軍が個別の作業指示ではなく、事前に定められた即応レベルに対して支払いを行う例です。

市場の抑制要因

1. ドックの過剰稼働とコスト: 老朽化した施設とプロジェクトの遅延が、オーバーホール予算を計画よりも大幅に超過させています。パールハーバーのドック近代化費用が61億米ドルから160億米ドルに膨れ上がった事例は、他の緊急作業の能力を阻害しています。

2. 熟練労働者不足: 人口動態の変化と高い離職率により、溶接工、配管工、原子力メンテナンスの専門家といった熟練労働者の人材プールが縮小しています。労働力不足は賃金の上昇、納期延長、拡張計画の制約につながり、市場成長を抑制しています。

3. コネクテッド造船所へのサイバーリスク: デジタル化が進む造船所は、サイバー攻撃のリスクに直面しており、運用の中断や機密情報の漏洩につながる可能性があります。

4. 環境規制遵守による廃棄物処理コスト: ヨーロッパや北米を中心に、環境規制の強化が廃棄物処理コストを増加させ、MRO費用全体を押し上げています。

セグメント分析

* 艦艇タイプ別: 潜水艦は、その複雑な原子力推進システムと戦略的抑止価値により、複数年契約のサービス需要を牽引し、高い規制障壁が競争を制限しプレミアム価格を支えています。フリゲート艦は、分散型水上作戦における役割と比較的迅速な建造サイクルにより、最も速い成長セグメントとなっています。

* MROタイプ別: ドックサービスは、法定の船体検査、シャフトライン交換、推進システムオーバーホールなど、ドック作業が必須であるため、市場の大部分を占めています。改修・アップグレードサービスは、海軍が新規建造を待たずにセンサー、兵器、電子戦システムをレトロフィットする傾向にあるため、着実に成長しています。積層造形技術は、部品修理の経済性を変革し、物流の遅延を削減しています。

* メンテナンスレベル別: デポレベルの作業は、高度な戦闘システムが艦艇乗組員のスキルセットを超えるため、最も速い成長を示しています。原子力関連の専門家は、長年の訓練と資格が必要であり、供給が限られているため、時間単価が高騰しています。

* 推進タイプ別: 原子力推進艦艇は、その戦略的優先度と厳格な安全基準により、市場の過半数を占め、従来の推進方式を上回る成長を遂げています。限られた企業のみが関連する認可、施設、ツールを保有しているため、高い参入障壁と持続的な利益率が生まれています。

地域分析

* アジア太平洋: 2024年には海軍艦艇MRO市場支出の37.59%を占め、中国の2030年までに435隻の艦隊への成長と、オーストラリアの水上部隊倍増計画といった同盟国の対抗措置に牽引されています。韓国や日本といった造船大国は、余剰のドック能力を提供しており、同盟国間の協力深化を示しています。

* ヨーロッパ: NATO加盟国がGDPの少なくとも2%を防衛費に充てることで、4.00%のCAGRで最も速い成長を遂げています。デンマークの大規模な艦隊拡張、フランスのトゥールヴィル級潜水艦の就役、ギリシャの270億米ドル規模の再軍備計画が、MRO需要を押し上げています。

* 北米: 米海軍が近代化と老朽化した造船所の制約とのバランスを取る中で、堅調ながらも安定した需要を維持しています。潜水艦の労働力に57億米ドル、年間造船予算に401億米ドルの緊急補填が行われるなど、財政的なコミットメントは高いものの、艦隊規模は2027年までに283隻に減少した後、2054年までに381隻へと再構築される見込みです。

競争環境

海軍艦艇MRO市場は、原子力関連施設、セキュリティクリアランス、専門労働力を管理する少数の防衛大手企業に集中しています。Huntington Ingalls Industries (HII) は、471億米ドルの受注残高を抱え、最近のW International買収によりニューポートニューズ造船所のAUKUS潜水艦建造能力を拡大しました。General Dynamics Electric Boatも重要な役割を担っていますが、部品不足により生産ペースを緩めており、サプライヤーへの依存が浮き彫りになっています。

戦略的パートナーシップは、能力を拡大しリスクを共有する上で重要です。HIIとHyundai Heavy Industriesの2025年の覚書は、米国の原子力専門知識と韓国の生産能力を融合させ、イージス駆逐艦の生産量を倍増させる可能性を秘めています。契約業者は、技術を通じて差別化を図っており、スペインのSOPRENEデジタルツインプロジェクトは、計画外のダウンタイムを15~20%削減し、米海軍の積層造形パイロットプロジェクトは年間2.5億米ドルの節約を目指しています。

主要な業界リーダーには、General Dynamics Corporation、Lockheed Martin Corporation、BAE Systems plc、Huntington Ingalls Industries, Inc.、Naval Groupなどが挙げられます。

最近の業界動向

* 2025年3月: 米海軍は2025会計年度の造船計画で、2054年までに381隻の戦闘艦艇と134隻の無人艦艇を目標とし、年間401億米ドルの予算を計上しました。

* 2025年3月: Huntington Ingalls Industriesは、米海軍に艦上および陸上での戦闘訓練サービスを提供する1.47億米ドルの契約を獲得しました。

* 2025年2月: Abu Dhabi Ship Building (ADSB)とIntermarine (IMMSI Industrial Group)は、協力関係を模索し、相互の事業成長を強化するための覚書(MoU)を締結しました。

* 2024年11月: General Dynamics NASSCO–Norfolkは、USS Porter (DDG 78)のメンテナンス、近代化、修理に関する契約を獲得しました。

* 2024年11月: BAE Systems plcは、サンディエゴを拠点とする米海軍のサンアントニオ級強襲揚陸艦USS Green Bay (LPD 20)のメンテナンス、近代化、修理に関する2.12億米ドルの契約を獲得しました。

* 2024年10月: BAE Systems plcは、米海軍からアーレイ・バーク級ミサイル駆逐艦と多目的強襲揚陸艦のメンテナンス、修理、近代化サービスを提供する合計約2.226億米ドルの2つの契約を獲得しました。

これらの情報から、海軍艦艇MRO市場は、地政学的緊張の高まりと技術革新に支えられ、今後も着実な成長が見込まれることが分かります。

このレポートは、世界の海軍艦艇MRO(Maintenance, Repair, and Overhaul:保守、修理、オーバーホール)市場に関する包括的な分析を提供しています。MROは、海軍艦艇の寿命を維持・延長し、その安全性および航行能力を確保するために不可欠な、定期的な保守、修理、オーバーホール、点検、検査、改造といった一連の活動を指します。

市場は2030年までに716.2億米ドルの規模に達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)3.13%で着実に成長する見込みです。地域別では、2024年の支出においてアジア太平洋地域が37.59%を占め、最も大きな割合を占めています。これは、中国の艦隊拡張プログラムと、それに対応する同盟国の防衛力強化の動きが主な要因であると分析されています。

市場の成長を牽引する主要な要因としては、艦隊の近代化プログラムの推進、既存艦隊の延命化への取り組み、海上安全保障を巡る緊張の高まり、PBL(Performance-Based Logistics:性能ベースロジスティクス)契約の採用拡大、デジタルツイン技術を活用した予測MROの導入、そして積層造形(3Dプリンティング)によるスペアパーツ製造の進展が挙げられます。特にPBL契約は、可用性リスクを請負業者に移転し、艦艇の即応性を保証することで、海軍がコストを効率的に管理し、稼働時間を向上させる上で重要な役割を果たしています。例えば、P-8Aポセイドン哨戒機に関する12億米ドルの契約がその好例として示されています。

一方で、市場の成長を阻害する課題も存在します。ドライドックの利用枠不足とオーバーホールコストの増加は、主要なMROプログラムを最大18ヶ月遅延させる可能性があり、短期的な能力を制約する主要なボトルネックとなっています。その他にも、熟練労働者の不足、コネクテッド造船所に対するサイバーリスク、環境規制遵守に伴う廃棄物処理コストの増大などが、市場の課題として認識されています。

本レポートでは、市場を多角的にセグメント化し、詳細な分析を行っています。具体的には、艦種別(航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦、その他支援艦艇や無人艦艇など)、MROタイプ別(エンジンMRO、ドライドックMRO、コンポーネントMRO、改造・アップグレード)、整備レベル別(組織/運用レベル、中間/現場レベル、デポレベル)、推進方式別(原子力推進艦艇、在来型推進艦艇)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に市場規模と成長予測を提供しています。

特筆すべき点として、原子力推進艦艇セグメントは2024年のMRO支出の53.58%を占めており、2030年まで年率4.23%で成長すると予測されています。また、整備レベル別では、デポレベルのサービスが年率4.86%で最も速い成長を示しています。これは、艦艇システムの複雑化が進むにつれて、艦艇乗組員の能力を超える専門的な施設とスキルが必要とされるためです。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。General Dynamics Corporation、Huntington Ingalls Industries, Inc.、Lockheed Martin Corporation、BAE Systems plc、Naval Group、Rolls-Royce plc、Mitsubishi Heavy Industries, Ltd.など、世界の主要な19社にわたる企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

さらに、本レポートは市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

このレポートは、海軍艦艇MRO市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供する、非常に価値のある資料であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 艦隊近代化プログラム

- 4.2.2 既存艦隊の寿命延長

- 4.2.3 海上安全保障の緊張の高まり

- 4.2.4 PBL契約の採用

- 4.2.5 デジタルツインベースの予測MRO

- 4.2.6 積層造形スペアパーツ

- 4.3 市場の阻害要因

- 4.3.1 ドック入渠期間の超過とコスト

- 4.3.2 熟練労働者の不足

- 4.3.3 接続された造船所へのサイバーリスク

- 4.3.4 環境規制遵守のための廃棄物処理コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 船舶タイプ別

- 5.1.1 航空母艦

- 5.1.2 駆逐艦

- 5.1.3 フリゲート艦

- 5.1.4 コルベット艦

- 5.1.5 潜水艦

- 5.1.6 その他の船舶タイプ(支援船および補助船、無人水上船および水中船)

- 5.2 MROタイプ別

- 5.2.1 エンジンMRO

- 5.2.2 ドックMRO

- 5.2.3 コンポーネントMRO

- 5.2.4 改修とアップグレード

- 5.3 メンテナンスレベル別

- 5.3.1 組織/運用レベル

- 5.3.2 中間/現場レベル

- 5.3.3 デポレベル

- 5.4 推進タイプ別

- 5.4.1 原子力推進船

- 5.4.2 従来型(ディーゼル/ガスタービン)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 エジプト

- 5.5.5.2.2 南アフリカ

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Dynamics Corporation

- 6.4.2 Huntington Ingalls Industries, Inc.

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 NAVANTIA, S.A., SME

- 6.4.5 thyssenkrupp AG

- 6.4.6 BAE Systems plc

- 6.4.7 Naval Group

- 6.4.8 Rolls-Royce plc

- 6.4.9 Rhoads Industries, Inc.

- 6.4.10 Abu Dhabi Ship Building Company PJSC

- 6.4.11 Larsen & Toubro Limited

- 6.4.12 Damen Shipyards Group

- 6.4.13 Singapore Technologies Engineering Ltd.

- 6.4.14 FINCANTIERI S.p.A.

- 6.4.15 HD Hyundai Heavy Industries Co., Ltd.

- 6.4.16 Saab AB

- 6.4.17 Austal Limited

- 6.4.18 Mitsubishi Heavy Industries, Ltd.

- 6.4.19 Kongsberg Gruppen ASA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

海軍艦艇整備とは、海軍が保有する艦艇の機能維持、性能向上、そして寿命延長を目的として行われる一連の活動を指します。これは、艦艇がその任務を確実に遂行できるよう、常に最適な状態を保つために不可欠なプロセスであり、戦闘能力の維持、航行の安全性確保、乗員の居住性向上といった多岐にわたる側面を含んでいます。具体的には、計画的な点検、修理、部品交換、オーバーホール、そして最新技術の導入による近代化改修などが含まれ、陸上施設である造船所や工廠、ドック、さらには洋上において実施されることもあります。艦艇は極めて複雑なシステムであり、その運用環境も過酷であるため、継続的かつ専門的な整備が求められるのです。

艦艇整備にはいくつかの主要な種類があります。第一に、定期整備は、あらかじめ定められた計画に基づいて実施されるもので、一定期間ごとの検査、主要機器のオーバーホール、船体の塗装などが含まれます。これには、ドック入りを伴う大規模なものから、停泊中に実施される比較的小規模なものまで様々です。第二に、予防整備は、故障が発生する前にその兆候を捉え、未然にトラブルを防ぐことを目的とします。日常的な点検、潤滑、消耗品の交換などがこれにあたり、近年ではセンサーやデータ解析を活用した状態監視保全(CBM: Condition Based Maintenance)が導入され、より効率的かつ効果的な予防整備が追求されています。第三に、事後整備または修理は、故障や損傷が発生した際に行われるもので、緊急性が高い場合が多く、迅速な対応が求められます。戦闘による損傷や事故による破損の修復もこれに含まれます。最後に、近代化改修は、艦艇の寿命を延長しつつ、その性能を向上させるために行われます。これは、新しい兵装システム、レーダー、ソナー、通信機器などの搭載や、既存システムのアップグレードを含み、艦艇の能力を最新の脅威や技術に対応させる重要なプロセスです。

海軍艦艇整備の重要性は多岐にわたります。最も重要なのは、戦闘能力の維持・向上です。艦艇がその任務を遂行するためには、兵器システム、航海システム、通信システムなどが常に最高の状態で機能している必要があります。整備はこれらのシステムの信頼性を確保し、有事の際に即応できる体制を維持するために不可欠です。また、航行安全の確保も極めて重要です。機関、操舵装置、消火設備などの機能が維持されることで、乗員の生命と艦艇自体の安全が守られます。さらに、新規艦艇の建造には莫大なコストと時間がかかるため、既存艦艇を適切に整備し、寿命を延長することは、国防予算の効率的な運用に貢献します。これにより、ライフサイクルコスト全体の削減にも繋がります。加えて、快適で安全な居住環境は乗員の士気維持にも直結するため、居住区の整備も重要な要素です。

関連技術の進化は、艦艇整備のあり方を大きく変えつつあります。デジタル技術の活用は顕著であり、IoTセンサーによる機器の状態監視、AIを用いた故障予測や最適な整備計画の立案、ビッグデータ解析による過去の整備データからの傾向分析などが進んでいます。これにより、予知保全(Predictive Maintenance)の精度が飛躍的に向上しています。また、ロボット技術は、危険な場所での点検、清掃、溶接作業、さらには無人潜水機(ROV)による船底検査などに応用され、作業の安全性と効率性を高めています。3Dプリンティングは、特に旧型艦艇のスペアパーツ供給問題の解決に貢献し、必要な部品をオンデマンドで製造することを可能にしています。さらに、AR/VR(拡張現実/仮想現実)技術は、整備士のトレーニングや、遠隔地からの技術支援、複雑な作業手順の可視化に活用され、作業品質の向上に寄与しています。これらの技術は、整備作業の自動化、効率化、そして高度化を推進する上で不可欠な要素となっています。

海軍艦艇整備の市場背景を見ると、世界的な海軍力増強の動きに伴い、その市場規模は拡大傾向にあります。主要なプレイヤーとしては、各国海軍直属の造船所や工廠に加え、民間の大手造船会社(例えば、日本のジャパン マリンユナイテッド、三菱重工業、川崎重工業など、海外ではBAE Systems、Fincantieri、Naval Groupなど)が重要な役割を担っています。これらの企業は、新造艦の建造だけでなく、既存艦艇の修理、改修、そして近代化改修も手掛けています。特に、アジア太平洋地域における地政学的な緊張の高まりは、この地域の海軍力強化とそれに伴う整備需要の増加を促しています。また、多くの国で艦艇の老朽化が進んでおり、新規建造と並行して、既存艦艇の寿命延長や性能向上を目的とした近代化改修のニーズが高まっています。一方で、熟練技術者の不足、部品供給の安定性確保、サイバーセキュリティ対策、そして整備コストの増大といった課題も抱えています。サプライチェーンの強靭化は、有事における整備能力を維持する上で極めて重要な要素となっています。

将来展望として、海軍艦艇整備はさらなる技術革新と効率化の道を歩むでしょう。スマートメンテナンスの推進は不可避であり、AI、IoT、ビッグデータを統合した予知保全システムが主流となり、艦艇の稼働率を最大化し、整備コストを最適化することが期待されます。デジタルツイン技術の導入により、仮想空間で艦艇の状態をリアルタイムで再現し、整備計画のシミュレーションや最適化が可能になるでしょう。また、自動化とロボット化はさらに進展し、危険で困難な作業はロボットが担い、人的リスクの低減と作業効率の向上に貢献します。モジュール化と標準化の推進により、部品やシステムの交換・アップグレードが容易になり、整備期間の短縮とコスト削減が図られるでしょう。環境意識の高まりから、環境負荷の低い素材や技術の導入、廃棄物処理の最適化といった環境配慮型整備も重要なテーマとなります。さらに、同盟国間での整備協力や部品共有、共同訓練を通じた整備ノウハウの共有といった国際協力の強化も進むと予想されます。デジタル化の進展に伴い、整備システムやデータに対するサイバーセキュリティの重要性は一層増大し、高度な防御策が求められることになります。これらの進化は、海軍艦艇が未来の脅威に対応し、その任務を確実に遂行するための基盤を強化していくことでしょう。