非破壊検査機器・消耗品市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

非破壊検査機器・消耗品市場レポートは、提供形態(機器と消耗品)、検査方法(超音波探傷検査、放射線透過検査など)、携帯性(ポータブル/ハンドヘルド、据え置き型/ベンチトップ型など)、エンドユーザー産業(石油・ガス、発電、自動車・輸送など)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

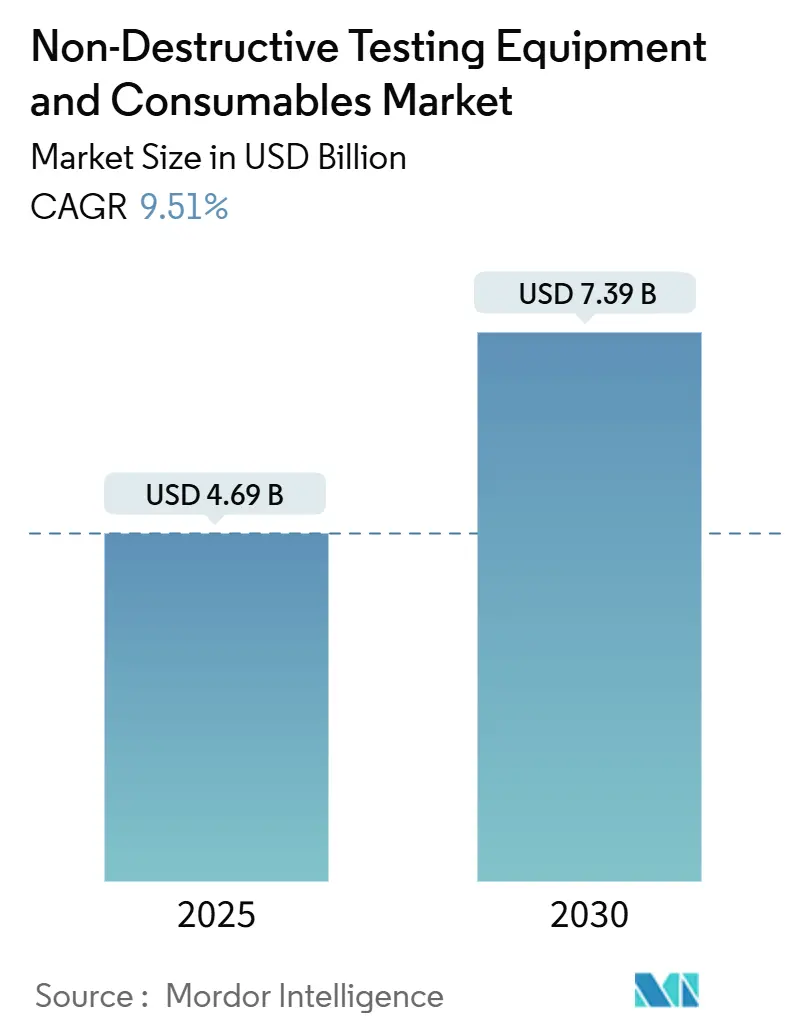

非破壊検査装置および消耗品市場は、2025年に46.9億米ドルと推定され、2030年までに73.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.51%です。この市場は、規制による検査義務、老朽化したエネルギーインフラの近代化、インダストリー4.0対応のリアルタイム検査プラットフォームの採用拡大によって成長しています。地域別では、アジア太平洋地域が市場を牽引し、最大の市場であり、最も急速に成長している地域でもあります。

市場概要と主要な洞察

2024年の収益の84.2%を占める装置販売は、市場の資本集約的な性質を反映しており、高精度な超音波、放射線、渦電流システムが主要な価値を生み出しています。一方、検査頻度の加速に伴い、消耗品は最も急速に成長する収益源となっています。

主要な市場動向と洞察は以下の通りです。

* 提供品別: 2024年の収益の84.2%を装置が占め、消耗品は2030年までに11.3%のCAGRで成長すると予測されています。

* 検査方法別: 超音波検査が2024年に31.2%の市場シェアを占め、渦電流検査は2030年までに11.1%のCAGRで最も速い成長を記録すると予測されています。

* 携帯性別: 携帯型・ハンドヘルドデバイスが2024年に46.5%の収益シェアを占め、自動・ロボットシステムは2030年までに14.5%のCAGRで成長すると予測されています。

* 最終用途産業別: 石油・ガス部門が2024年に26.2%の収益シェアでリードし、自動車・運輸部門は2030年までに12.8%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が2024年に34.6%の収益シェアで市場を支配し、2030年までに10.4%のCAGRで成長すると予想されています。

市場の成長要因とトレンド

市場の成長を促進する主な要因は以下の通りです。

* 規制による検査義務: エネルギー、航空宇宙、化学施設における厳格な整合性管理規則により、資産所有者は継続的な監視と追跡可能な検査記録の維持を求められています。米国石油協会(API)のパイプライン整合性基準や連邦航空局(FAA)の老朽化航空機指令は、より詳細な超音波厚さ測定、フェーズドアレイ走査、デジタル放射線記録を要求しており、これらは手動検査では対応できません。欧州のセベソIII指令は高危険施設に対する検査サイクルを義務付けており、保険会社は認定されたNDT手順の使用に対して保険料割引を提供しています。これにより、コンプライアンスを実証し、監査プロセスを効率化する携帯型フェーズドアレイ超音波ユニット、コンピューテッドラジオグラフィーシステム、クラウド対応レポートソフトウェアへの需要が高まっています。

* 石油・ガスおよび電力部門における老朽化したインフラ: 1970年代から1980年代に設置されたエネルギー資産は、設計寿命の終わりに近づいています。北米のパイプラインは300万キロメートル以上に及び、その55%は1970年以前に建設されたものです。オペレーターは、材料の流れを中断することなく亀裂の成長を検出するために、ガイド波超音波クローラーや音響放出センサーを展開しています。電力網では、40年を超える配電変圧器が壊滅的な故障を未然に防ぐために、高度な非破壊検査(NDT)技術の導入が不可欠となっています。これらの変圧器やその他の電力インフラの健全性を評価するために、赤外線サーモグラフィ、部分放電検出、および油中ガス分析などの技術が広く利用されています。これらの技術は、潜在的な故障を早期に特定し、計画外の停止を防ぐ上で重要な役割を果たします。

* 製造業における品質管理と効率性: 自動車、航空宇宙、エレクトロニクスなどの製造業では、製品の品質と信頼性を確保するために、生産ラインでの非破壊検査が不可欠です。例えば、自動車産業では、溶接部の欠陥検出や複合材料の層間剥離検査に超音波検査が用いられています。航空宇宙産業では、部品の疲労亀裂や腐食を検出するために、X線検査や渦電流検査が日常的に実施されています。これらの検査は、製品の安全性と性能を保証するだけでなく、リコールや保証請求に関連するコストを削減する上でも重要です。また、インライン検査システムの導入により、生産プロセスの効率化と自動化が進んでいます。

* 再生可能エネルギー分野の成長: 風力タービンや太陽光発電パネルなどの再生可能エネルギーインフラの拡大は、新たな検査ニーズを生み出しています。風力タービンのブレードは、複合材料で作られており、製造時および運用中に亀裂、層間剥離、およびその他の損傷が発生する可能性があります。これらの損傷は、タービンの効率を低下させ、最終的には構造的な故障につながる可能性があります。そのため、ブレードの検査には、超音波検査、赤外線サーモグラフィ、およびドローンを用いた目視検査が活用されています。太陽光発電パネルでは、ホットスポットやマイクロクラックを検出するために、EL(エレクトロルミネッセンス)検査やIR(赤外線)検査が使用されています。これらの検査は、再生可能エネルギー設備の長期的な性能と信頼性を確保するために不可欠です。

これらの要因は、NDT市場の成長を牽引しており、より高度で効率的な検査ソリューションへの需要が高まっています。特に、AIと機械学習を統合した自動検査システム、リアルタイムデータ分析、およびクラウドベースのレポート作成プラットフォームは、検査プロセスの精度、速度、およびトレーサビリティを向上させる上で重要な役割を果たしています。

非破壊検査(NDT)は、製品や部品を恒久的に損傷または改変することなく、欠陥、腐食、その他の材料の状態をスキャン、検査、定量化するために使用される機器です。NDT機器には、探傷器、厚さ計、材料状態試験機、目視検査装置、アコースティックエミッションテスター、渦電流計、抵抗率・導電率・腐食測定装置など、幅広い種類が含まれます。本レポートは、NDT機器および消耗品市場について、提供品目(機器、消耗品)、検査方法(超音波検査、放射線透過検査、磁粉探傷検査、浸透探傷検査、目視検査、渦電流検査、アコースティックエミッション検査、サーモグラフィ/赤外線検査、CT検査)、携帯性(ポータブル/ハンドヘルド、据え置き型、自動/ロボット型)、最終用途産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など)、および地域別に分析し、市場規模と成長予測を金額(米ドル)で提供しています。

2025年における非破壊検査機器および消耗品市場の規模は46.9億米ドルに達すると予測されています。地域別ではアジア太平洋地域が収益の34.6%を占め、年平均成長率(CAGR)10.4%と最も高い成長軌道を示しています。検査方法では、超音波検査が2024年の収益の31.2%を占め、現在の需要を牽引しています。

市場の成長を促進する主な要因としては、規制による検査義務化の増加、石油・ガスおよび電力部門におけるインフラの老朽化、デジタル化とインダストリー4.0によるリアルタイムNDTの実現、保険と連動した予防保全インセンティブの導入、水素経済における複合タンクの検査ニーズの発生、自律型ドローンやロボットを用いたオフショア資産のNDTの進展が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、高度な機器の高額な初期費用、認定されたNDT技術者の不足、放射線透過検査(RT)における放射線安全性とコンプライアンスに関する問題、特殊なトランスデューサーのサプライチェーンリスクなどが挙げられます。

提供品目別では、消耗品が機器よりも速いペースで成長しており、規制による頻繁な検査義務化により、浸透剤、磁性粒子、カプラントなどの消耗品が継続的に補充されるため、年平均成長率11.3%で推移しています。携帯性に関しては、認定技術者の不足を補うために、ロボットクローラーやAIによる欠陥認識ソフトウェアが活用され、安全性と検査処理能力の向上に貢献しています。最終用途産業別では、自動車・輸送部門が電気自動車のバッテリーや軽量素材の検査ニーズに牽引され、2030年までに年平均成長率12.8%で最も速く拡大すると予測されています。

競争環境においては、オリンパス、ウェイゲート・テクノロジーズ(ベーカーヒューズ傘下)、ミストラス・グループ、エディファイ・テクノロジーズ、ゼテック、ソナテスト、マグナフラックス(イリノイ・ツール・ワークス)、アシュテッド・テクノロジー、NDTグローバル、シグナス・インスツルメンツ、リンクス・インスペクション、ソノトロンNDT、テックスキャン・システムズ、アプラス・ラボラトリーズ、インターテック・グループ、SGS、ビューローベリタス、DÜRR NDT、RINA S.p.A.、ローゼン・グループ、スキャンマスター・システムズ、YXLONインターナショナル、カール・ドイチュ、TWIなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)の観点から分析されています。本レポートでは、市場の機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制主導の検査義務

- 4.2.2 石油・ガスおよび電力部門におけるインフラの老朽化

- 4.2.3 デジタル化とインダストリー4.0によるリアルタイムNDT

- 4.2.4 保険連動型予防保全インセンティブ

- 4.2.5 水素経済における複合タンク検査の必要性

- 4.2.6 自律型ドローン/ロボットによるオフショア資産のNDT

-

4.3 市場の阻害要因

- 4.3.1 高度な機器の高額な初期費用

- 4.3.2 認定NDT技術者の不足

- 4.3.3 RTにおける放射線安全およびコンプライアンスの問題

- 4.3.4 特殊トランスデューサーのサプライチェーンリスク

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 機器

- 5.1.2 消耗品

-

5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティック・エミッション試験

- 5.2.8 サーモグラフィ/赤外線試験

- 5.2.9 コンピュータ断層撮影試験

-

5.3 可搬性別

- 5.3.1 ポータブル/ハンドヘルド

- 5.3.2 据え置き型/ベンチトップ型

- 5.3.3 自動化/ロボット

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オリンパス株式会社

- 6.4.2 Waygate Technologies (Baker Hughes Company)

- 6.4.3 MISTRAS Group Inc.

- 6.4.4 Eddyfi Technologies

- 6.4.5 Zetec Inc.

- 6.4.6 Sonatest Ltd.

- 6.4.7 Magnaflux (Illinois Tool Works)

- 6.4.8 Ashtead Technology Ltd.

- 6.4.9 NDT Global GmbH

- 6.4.10 Cygnus Instruments Ltd.

- 6.4.11 LynX Inspection Inc.

- 6.4.12 Sonotron NDT

- 6.4.13 TecScan Systems Inc.

- 6.4.14 Applus+ Laboratories (Applus Services SA)

- 6.4.15 Intertek Group plc

- 6.4.16 SGS SA

- 6.4.17 Bureau Veritas SA

- 6.4.18 DÜRR NDT GmbH and Co. KG

- 6.4.19 RINA S.p.A.

- 6.4.20 ROSEN Group

- 6.4.21 ScanMaster Systems (IRT) Ltd.

- 6.4.22 YXLON International GmbH

- 6.4.23 Karl Deutsch Prüf- und Messgerätebau GmbH + Co KG

- 6.4.24 TWI Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非破壊検査(Non-Destructive Testing, NDT)とは、対象物を破壊することなく、その内部や表面の欠陥、劣化、材質の変化などを評価する技術の総称です。この検査を可能にするのが「非破壊検査機器・消耗品」であり、これらは製品の品質保証、構造物の安全性確保、設備の寿命予測、予知保全において不可欠な役割を担っています。製造業からインフラ、航空宇宙、エネルギー分野に至るまで、幅広い産業でその重要性が認識されており、社会の安全と信頼を支える基盤技術と言えます。潜在的な問題を早期に発見し、重大な事故を未然に防ぎ、経済的損失を最小限に抑えることに貢献します。

非破壊検査には多岐にわたる手法があり、それぞれに特化した機器と消耗品が用いられます。主要な検査手法とその関連機器・消耗品は以下の通りです。

* 超音波探傷検査(UT): 超音波の反射を利用し、内部欠陥の位置や大きさを特定します。機器は探触子、探傷器、自動探傷装置など。消耗品は超音波伝達を助ける接触媒質(カプラント)です。

* 放射線透過検査(RT): X線やγ線を透過させ、透過量の差を画像化することで内部欠陥を検出します。機器はX線装置、γ線源、デジタル検出器など。消耗品はX線フィルム、現像液、イメージングプレートなどです。

* 磁粉探傷検査(MT): 磁性体材料の表面や表面直下の欠陥を検出します。機器は磁粉探傷器、磁化装置、紫外線ランプなど。消耗品は磁粉(蛍光磁粉、非蛍光磁粉)、対比塗料です。

* 浸透探傷検査(PT): 非多孔質材料の表面開口欠陥を検出します。機器は浸透液、洗浄液、現像液のスプレー缶またはバルク供給装置、紫外線ランプなど。消耗品は浸透液(赤色浸透液、蛍光浸透液)、洗浄液、現像液です。

* 渦電流探傷検査(ET): 導電性材料の表面や表面近傍の欠陥、材質判別、膜厚測定などに利用されます。機器は渦電流探傷器、プローブなど。消耗品は基本的にありませんが、校正用標準片などが用いられます。

* 目視検査(VT): 最も基本的な検査手法で、工業用内視鏡や拡大鏡などを用いて直接目視で欠陥や異常を確認します。機器は工業用内視鏡(ボアスコープ、ファイバースコープ)、拡大鏡、照明装置など。消耗品は直接的にはありませんが、検査対象物の清掃用品などが関連します。

これらの非破壊検査機器・消耗品は、それぞれが特定の検査目的に最適化されており、適切な選択と使用が検査結果の信頼性を大きく左右します。技術の進化に伴い、より高精度で効率的な検査を可能にする新しい機器や消耗品が開発され続けており、産業界のニーズに応えています。