非破壊検査機器・消耗品市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

非破壊検査機器・消耗品市場レポートは、提供形態(機器、消耗品)、検査方法(超音波探傷検査、放射線透過検査など)、可搬性(ポータブル/ハンドヘルド、据え置き型/ベンチトップ型など)、エンドユーザー産業(石油・ガス、発電、自動車・輸送など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非破壊検査装置および消耗品市場は、提供形態(装置、消耗品)、検査方法(超音波検査、放射線検査など)、携帯性(ポータブル/ハンドヘルド、据え置き型/ベンチトップなど)、最終用途産業(石油・ガス、発電、自動車・輸送など)、および地域によって区分されています。市場予測は金額(米ドル)で提供されます。

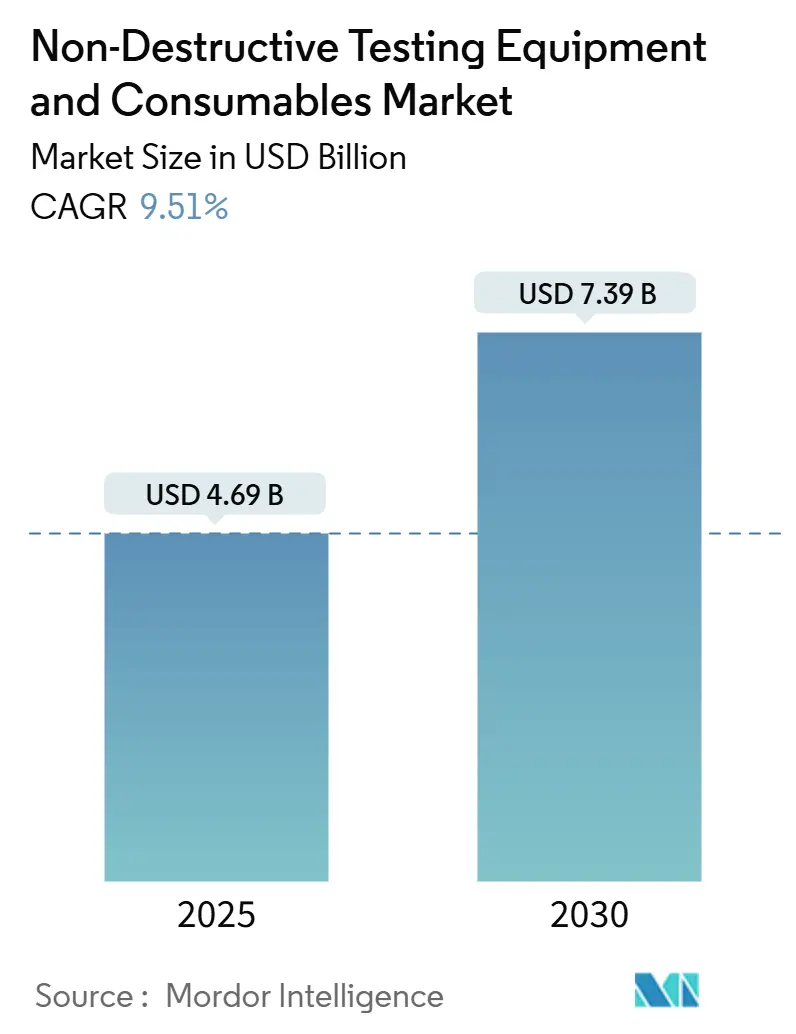

本市場は、2025年には46.9億米ドルと推定され、2030年までに73.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.51%です。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場概要と成長要因

現在の市場成長は、規制による検査義務化、老朽化したエネルギーインフラの近代化サイクル、およびインダストリー4.0対応のリアルタイム検査プラットフォームの着実な採用拡大を反映しています。2024年の収益の84.2%を装置販売が占めており、高精度な超音波、放射線、渦電流システムといった資本集約的な性質が強調されています。一方、検査頻度の加速に伴い、消耗品は最も急速に成長している収益源となっています。

アジア太平洋地域は、非破壊検査(NDT)装置および消耗品市場において34.6%のシェアを占め、大規模なインフラ整備、電気自動車製造への投資、政府主導の自動化プログラムに牽引され、10.4%のCAGRで最も強い成長勢いを示しています。競争上の優位性は、従来の計測器に人工知能、ロボットモビリティ、クラウド分析を組み合わせたサプライヤーに有利に働き、スタンドアロンツールから統合検査プラットフォームへの着実な移行を推進しています。

主要セグメント分析

提供形態別:

2024年の収益において、装置が84.2%を占め、39.5億米ドルに達しました。これは、最先端の計測器が市場の主要な価値創出源であることを示しています。多チャンネルフェーズドアレイユニット、ポータブルデジタルラジオグラフィ装置、危険環境向けロボットクローラーへの資本支出が中心です。モジュラープラットフォームやデジタルアップグレード(自動欠陥認識、クラウドダッシュボード)は、プレミアム価格と継続的なソフトウェア収益を支えています。

消耗品は、より厳格な検査サイクルにより、2030年まで11.3%のCAGRで装置の成長を上回ると予測されています。水素対応の接触媒質や環境に優しい浸透探傷剤など、規制や用途固有のニーズが消耗品側の革新を刺激しています。予知保全プログラムにより検査頻度が増加するにつれて、消耗品の定期的な補充は収益を安定させ、景気変動を緩和します。

検査方法別:

超音波検査は2024年に14.6億米ドルを生成し、市場シェアの31.2%を占めました。その汎用性(厚さ測定、溶接欠陥検出、複合材料検査)が魅力です。フェーズドアレイおよびフルマトリックスキャプチャシステムへの移行は、解像度を高め、スキャン速度を加速させ、超音波検査のリーダーシップを強化しています。

渦電流検査は、基盤は小さいものの、2030年まで11.1%のCAGRで成長すると予測されており、最も速い成長率を示しています。ロボットアームや自動表面スキャナーに統合された非接触コイルは、導電性材料の微細な亀裂を高スループットで検出するのに優れています。放射線検査は複雑な形状の検査に引き続き関連性がありますが、デジタル化により安全上の懸念が軽減されています。サーモグラフィやアコースティックエミッションモニタリングも注目を集めています。

携帯性別:

ポータブルおよびハンドヘルドデバイスは2024年に21.8億米ドル、収益シェアの46.5%を占めました。リチウムイオンバッテリーの改良と小型化された電子機器により、現場対応のフル機能ユニットが実現し、上流の石油・ガス、航空機のラインメンテナンス、遠隔地のインフラサイトで不可欠です。

自動化およびロボットプラットフォームは、安全性向上と再現性によって牽引され、14.5%のCAGRで拡大しています。自律型水中ビークルや磁気クローラーロボットがその例です。据え置き型およびベンチトップシステムは、高精度とプログラマブルロジックコントローラーとの統合を必要とする大量生産セルで利用されています。

最終用途産業別:

石油・ガス部門は2024年の収益の26.2%(約12.3億米ドル)を占め、パイプライン、圧力容器、海底インフラの健全性管理プログラムによって牽引されています。ソフトウェア分析が成長の原動力となっています。

自動車および輸送部門は、現在は小さいものの、12.8%のCAGRで加速すると予想されています。レーザー超音波および渦電流システムが溶接品質監視やバッテリー内部剥離検出に利用されています。発電、航空宇宙、防衛部門は、設備の老朽化サイクルと厳格な安全規制により、着実な需要を維持しています。製造および重工業部門では、インダストリー4.0の生産フローにインプロセス検査が組み込まれることで、品質管理がインライン活動となっています。

地域別分析

アジア太平洋地域は2024年に16.2億米ドル、収益の34.6%を占め、2030年まで10.4%のCAGRで最も急速に成長する地域であり続けます。中国の「一帯一路」プロジェクトや高速鉄道の拡張、日本のロボットNDTへの投資、インドの生産連動型インセンティブ(PLI)スキームが成長を牽引しています。

北米は技術アップグレード市場であり、送電パイプラインの交換プログラムや航空機の老朽化に関する義務が需要を促進しています。クラウド分析の採用が他の地域を上回っており、ソフトウェアサブスクリプション収益を強化しています。

ヨーロッパは、持続可能性目標と資産寿命延長のバランスを取り、風力タービンブレード検査、変圧器のアップグレード、水素貯蔵試験への投資が特殊な装置の購入を促進しています。

中東およびアフリカは、製油所の改修、LNG拡張、海水淡水化プロジェクトを進めており、耐腐食性検査装置が必要とされています。

南米は深海油田探査と重機の監視に焦点を当てています。

市場の阻害要因

市場の成長を抑制する要因も存在します。

高度な装置の高額な初期費用: 最上位のフェーズドアレイプラットフォームや海底ロボットクローラーは高額であり、中小規模の検査サービスプロバイダーの技術導入を制限しています。リースおよびレンタルモデルが普及しつつありますが、高い設備投資は依然として市場全体のCAGRを抑制しています。

認定NDT技術者の不足: 訓練能力が制約されており、労働力不足が深刻です。賃金の上昇や認定期間の延長も課題となっています。企業は自動欠陥認識ソフトウェアやロボット検査への投資を加速していますが、この不足は複雑なシステムの市場浸透を妨げています。

放射線検査における放射線安全およびコンプライアンスの問題: 特に先進国市場では、より厳格な規制が適用されます。

特殊なトランスデューサーのサプライチェーンリスク: 高周波および特殊な用途に影響を与えます。

競争環境

市場の集中度は中程度であり、上位5社のサプライヤーが2024年の収益のかなりのシェアを占めています。主要プレーヤーには、Olympus Corporation、Waygate Technologies (Baker Hughes Company)、MISTRAS Group Inc.、Eddyfi Technologies、Zetec Inc.などが挙げられます。

製品差別化は現在、ソフトウェアに大きく依存しており、AI支援欠陥認識やクラウドプラットフォームが重要です。Eddyfi TechnologiesによるNDT Globalの買収やSPIEによるGIE HORUSの買収など、装置、認定された人員、データ分析をバンドルしたターンキー検査提供への広範なトレンドが見られます。Saipemのようなロボットイノベーターは、自律型ドローンを展開し、効率性と環境負荷低減を追求しています。水素対応センサーやエッジAI分析に焦点を当てるスタートアップ企業も、ニッチ市場をターゲットにしています。

最近の業界動向

* 2025年7月:Atlas CopcoがNational Tank and Equipment LLCを2億1,800万米ドルで買収し、米国の流体移送検査レンタル事業を拡大しました。

* 2025年5月:Fiberscope.netが、マイクロコンポーネント検査用の1mmプローブを備えたNANORAY X35マイクロビデオスコープを発表しました。

* 2025年3月:Creaform (AMETEK)が、スキャン・分析・投影ワークフローを可能にするレーザープロジェクションを検査スイートに追加しました。

* 2025年3月:3D Infotechが、協働ロボットと統合されたAI搭載ロボット計測システムを導入しました。

非破壊検査装置および消耗品の世界市場に関するレポート概要

このレポートは、非破壊検査(NDT)装置および消耗品の世界市場について詳細に分析したものです。非破壊検査とは、製品や部品に損傷を与えることなく、欠陥、腐食、その他の材料の状態をスキャン、検査、定量化するために使用される技術です。検査装置には、探傷器、厚さ計、材料状態テスター、目視検査装置、音響放出テスター、渦電流計などが含まれます。

市場は、提供品(装置、消耗品)、検査方法(超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験、目視検査、渦電流探傷試験、アコースティックエミッション試験、サーモグラフィ/赤外線検査、コンピュータ断層撮影試験)、携帯性(ポータブル/ハンドヘルド、据え置き型/ベンチトップ、自動/ロボット)、最終用途産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器、その他)、および地域別に詳細にセグメント化され、市場規模と成長予測が価値(USD)で提供されています。

主要な調査結果として、非破壊検査装置および消耗品市場は2025年に46.9億米ドルの規模に達すると予測されています。地域別では、アジア太平洋地域が収益の34.6%を占め、年平均成長率(CAGR)10.4%と最も高い成長軌道を示しています。検査方法では、超音波探傷試験が2024年の収益の31.2%を占め、現在の需要を牽引しています。消耗品は、規制による検査頻度の増加に伴い、浸透剤、磁粉、カプラントなどの継続的な補充が必要となるため、11.3%のCAGRで装置よりも速い成長を見せています。

市場の成長を促進する主な要因としては、規制による検査義務の強化、石油・ガスおよび電力部門におけるインフラの老朽化、デジタル化とインダストリー4.0によるリアルタイムNDTの実現、保険と連動した予防保全インセンティブ、水素経済における複合材タンクの検査ニーズ、自律型ドローン/ロボットによるオフショア資産のNDTなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。先進的な装置の高額な初期費用、認定されたNDT技術者の不足、放射線透過試験(RT)における放射線安全およびコンプライアンスの問題、特殊なトランスデューサーのサプライチェーンリスクなどが挙げられます。

技術的な展望としては、ロボットクローラーやAIによる欠陥認識ソフトウェアが、認定技術者の不足を補い、安全性と検査処理能力を向上させています。特に、自動車・輸送部門は、電気自動車のバッテリーや軽量素材の検査ニーズに牽引され、2030年までに12.8%のCAGRで最も速い成長が予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。オリンパス、ウェイゲート・テクノロジーズ、ミストラス・グループなど、主要な24社の企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

さらに、本レポートでは、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)といった多角的な視点から市場を深く掘り下げています。市場機会と将来の展望については、未開拓分野(ホワイトスペース)と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制による検査義務

- 4.2.2 石油・ガスおよび電力部門におけるインフラの老朽化

- 4.2.3 デジタル化とインダストリー4.0によるリアルタイムNDT

- 4.2.4 保険と連動した予防保全インセンティブ

- 4.2.5 水素経済における複合タンク検査の必要性

- 4.2.6 自律型ドローン/ロボットによるオフショア資産のNDT

- 4.3 市場の阻害要因

- 4.3.1 高度な機器の高額な初期費用

- 4.3.2 認定NDT技術者の不足

- 4.3.3 RTにおける放射線安全およびコンプライアンスの問題

- 4.3.4 特殊トランスデューサーのサプライチェーンリスク

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティック・エミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 携帯性別

- 5.3.1 ポータブル / ハンディ

- 5.3.2 据え置き型 / ベンチトップ型

- 5.3.3 自動 / ロボット

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 オリンパス株式会社

- 6.4.2 Waygate Technologies (Baker Hughes Company)

- 6.4.3 MISTRAS Group Inc.

- 6.4.4 Eddyfi Technologies

- 6.4.5 Zetec Inc.

- 6.4.6 Sonatest Ltd.

- 6.4.7 Magnaflux (Illinois Tool Works)

- 6.4.8 Ashtead Technology Ltd.

- 6.4.9 NDT Global GmbH

- 6.4.10 Cygnus Instruments Ltd.

- 6.4.11 LynX Inspection Inc.

- 6.4.12 Sonotron NDT

- 6.4.13 TecScan Systems Inc.

- 6.4.14 Applus+ Laboratories (Applus Services SA)

- 6.4.15 Intertek Group plc

- 6.4.16 SGS SA

- 6.4.17 Bureau Veritas SA

- 6.4.18 DÜRR NDT GmbH and Co. KG

- 6.4.19 RINA S.p.A.

- 6.4.20 ROSEN Group

- 6.4.21 ScanMaster Systems (IRT) Ltd.

- 6.4.22 YXLON International GmbH

- 6.4.23 Karl Deutsch Prüf- und Messgerätebau GmbH + Co KG

- 6.4.24 TWI Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非破壊検査機器・消耗品について、その定義から将来展望まで、包括的にご説明いたします。

まず、非破壊検査機器・消耗品の定義からご説明いたします。非破壊検査(Non-Destructive Testing, NDT)とは、対象物を破壊することなく、その内部や表面に存在する欠陥、劣化、あるいは材料の特性を評価する技術の総称です。この技術は、製品の品質保証、構造物の安全性確保、設備の寿命予測、予防保全といった多岐にわたる目的で利用されます。非破壊検査機器とは、これらの検査を実施するために用いられる装置やシステム全般を指し、例えば超音波探傷器、X線装置、磁粉探傷装置、工業用内視鏡などが含まれます。一方、消耗品とは、検査の過程で消費される材料や部品のことで、具体的には超音波探傷用の接触媒質(カプラント)、放射線透過検査用のフィルムや現像液、磁粉探傷用の磁粉、浸透探傷用の浸透液や現像液などが挙げられます。これら機器と消耗品は、非破壊検査の精度と効率を左右する重要な要素であり、互いに密接に関連しています。

次に、主な非破壊検査の種類とその機器・消耗品について見ていきましょう。

超音波探傷検査(UT)は、超音波を対象物に送信し、その反射波や透過波の変化から内部の欠陥を検出する手法です。機器としては、超音波探傷器本体と、超音波を送受信する探触子(プローブ)が中心となります。消耗品としては、探触子と検査対象物との間に超音波を効率よく伝達させるための接触媒質(カプラント、ゲル)が不可欠です。

放射線透過検査(RT)は、X線やγ線などの放射線を対象物に透過させ、その透過量の差をフィルムやデジタル検出器で画像化することで内部欠陥を検出します。機器には、X線発生装置やγ線源、デジタル検出器(CR/DRシステム)、フィルムプロセッサーなどがあります。消耗品としては、検査結果を記録するX線フィルム、その現像・定着液、そして画質向上や被写体コントラスト調整のための鉛増感紙などが用いられます。

磁粉探傷検査(MT)は、強磁性体の表面や表面直下の欠陥を検出する手法です。対象物を磁化し、欠陥部に漏洩磁束が発生する現象を利用して、そこに磁粉を散布することで欠陥を可視化します。機器には、磁化装置(交流磁化器、直流磁化器など)、紫外線ランプ(蛍光磁粉用)があります。消耗品は、欠陥を指示する磁粉(乾式磁粉、湿式磁粉、非蛍光磁粉、蛍光磁粉)や、湿式磁粉を分散させるための対比液などです。

浸透探傷検査(PT)は、表面に開口した欠陥を検出する手法で、金属、非金属を問わず適用可能です。表面に浸透液を塗布し、毛細管現象で欠陥内部に浸透させた後、余分な浸透液を除去し、現像剤を塗布することで欠陥から浸透液が吸い出され、欠陥が指示されます。機器は特に大型のものはなく、スプレー缶に入った浸透液、除去液、現像液が主な消耗品となります。

渦電流探傷検査(ET)は、導電性材料の表面や表面近傍の欠陥、あるいは材料の特性変化を検出します。コイルから発生する交流磁界が対象物に渦電流を誘起し、欠陥や材質変化によって渦電流の流れが変化するのを検出します。機器は渦電流探傷器とプローブが中心で、消耗品は基本的にありません。

目視検査(VT)は、人間の目や補助器具を用いて対象物の表面状態や内部構造を直接観察する最も基本的な検査です。機器としては、工業用内視鏡(ボアスコープ、ファイバースコープ、ビデオスコープ)、拡大鏡、顕微鏡などが用いられます。消耗品は特にありませんが、レンズクリーナーなどが補助的に使われます。

赤外線サーモグラフィ検査(IRT)は、対象物から放射される赤外線を検出し、温度分布を画像化することで、異常発熱や断熱不良、内部欠陥などを間接的に評価します。機器は赤外線サーモグラフィカメラが中心で、消耗品はありません。

これらの非破壊検査機器・消耗品は、多岐にわたる産業分野で活用されています。例えば、石油・ガス・化学プラントでは、配管、タンク、圧力容器などの腐食や劣化、溶接部の健全性評価に不可欠です。電力業界では、原子力、火力、水力発電所のタービンブレード、ボイラーチューブ、配管の亀裂や疲労損傷の検査に用いられ、安定稼働を支えています。航空宇宙分野では、航空機エンジンの部品、機体構造、複合材料の層間剥離や疲労亀裂の検出に高精度な検査が要求されます。自動車産業では、エンジン部品、車体溶接部、鋳造部品の品質管理に利用されます。鉄道分野では、レールや車輪の亀裂、車両構造の健全性評価に貢献しています。建設・インフラ分野では、橋梁、トンネル、コンクリート構造物の劣化診断、鉄筋探査、剥離検査などに活用され、社会インフラの長寿命化に寄与しています。製造業全般においては、溶接部、鋳造品、鍛造品などの品質管理、製品の安全性確保、そして法規制遵守のために広く導入されています。

非破壊検査機器・消耗品を取り巻く関連技術も進化を続けています。デジタル化とデータ解析技術の進展は顕著で、放射線透過検査におけるCR/DRシステムや、工業用内視鏡の画像解析技術は、検査結果の迅速な評価とデータ管理を可能にしました。近年では、AI(人工知能)や機械学習が欠陥の自動識別やデータ解析の効率化に応用され始めています。また、クラウドコンピューティングの活用により、検査データの共有や遠隔地からの監視も容易になっています。高所や狭所、危険区域での検査を可能にするロボットやドローンとの連携も進んでおり、超音波探傷や目視検査、赤外線サーモグラフィ検査の自動化・省力化に貢献しています。センサー技術の進化も目覚ましく、高感度化、小型化、ワイヤレス化が進み、より多様な環境での検査が可能になっています。さらに、複合材料や積層造形品といった新素材の登場は、それらに対応する新たな検査手法や機器の開発を促しています。IoT技術の導入により、検査機器がネットワークに接続され、リアルタイムでのデータ収集や状態監視が可能になりつつあります。

非破壊検査機器・消耗品の市場背景は、いくつかの重要な要因によって形成されています。世界的にインフラの老朽化が深刻化しており、特に日本や欧米諸国では、既存の構造物や設備の維持管理、長寿命化が喫緊の課題となっています。これに伴い、予防保全の重要性が高まり、非破壊検査の需要は増加傾向にあります。また、製造業における品質要求の高度化や、製品・設備の安全性に関する法規制の強化も、市場成長の大きな推進力となっています。新素材や新技術の登場も市場を活性化させており、例えば航空機や自動車における複合材料の採用拡大は、それに対応する新たな非破壊検査技術の開発を促しています。一方で、検査員の高齢化と人材不足は業界全体の課題であり、検査の自動化や省力化技術への投資が加速しています。検査コストの削減、特に新技術における標準化の遅れ、そして膨大な検査データの管理の複雑化も、市場が直面する課題として挙げられます。国内外の主要プレイヤーとしては、GE、オリンパス、キーエンス、富士フイルム、日立などが市場を牽引しています。

将来展望としては、非破壊検査機器・消耗品はさらなる進化を遂げると予測されます。最も注目されるのは、検査の自動化と省力化の進展です。ロボット、ドローン、AIの活用により、人間が立ち入れない場所や危険な環境での検査が自動化され、検査員の負担軽減と検査効率の向上が図られます。AIによる欠陥の自動識別や診断支援は、検査の精度と信頼性を高めるとともに、検査員の熟練度に依存する部分を減らすでしょう。また、高精度化と高速化も重要なトレンドです。新しいセンサー技術や高度なデータ処理技術により、より微細な欠陥をより短時間で検出できるようになります。非接触・非侵襲検査技術の開発も進んでおり、レーザー超音波探傷やテラヘルツ波を用いた検査など、対象物に影響を与えずに検査できる手法が普及していく可能性があります。リアルタイムモニタリングの需要も高まっており、構造ヘルスモニタリング(SHM)との融合により、構造物や設備の健全性を常時監視し、異常発生時に即座に対応できるシステムが構築されていくでしょう。さらに、非破壊検査データと他の生産データや保全データを統合し、デジタルツインを構築することで、設備全体のライフサイクル管理を最適化する動きも加速すると考えられます。環境配慮の観点からは、放射線を使用しない検査手法の普及や、化学薬品の使用量を削減する消耗品の開発も進められるでしょう。最終的には、複数の検査手法を組み合わせた複合検査が一般的になり、より総合的で信頼性の高い評価が可能になることが期待されます。これらの技術革新は、産業の安全性、品質、効率性を飛躍的に向上させることに貢献していくでしょう。