ニードルコークス市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

ニードルコークス市場レポートは、製品タイプ別(石油系ニードルコークス、コールタールピッチ系ニードルコークス)、用途別(黒鉛電極、リチウムイオン電池、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニードルコークス市場の概要

1. 調査概要

ニードルコークス市場は、製品タイプ(石油系ニードルコークス、コールタールピッチ系ニードルコークス)、用途(黒鉛電極、リチウムイオン電池、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、2026年から2031年までの成長トレンドと予測が提供されています。市場予測は、数量(メトリックトン)で示されています。

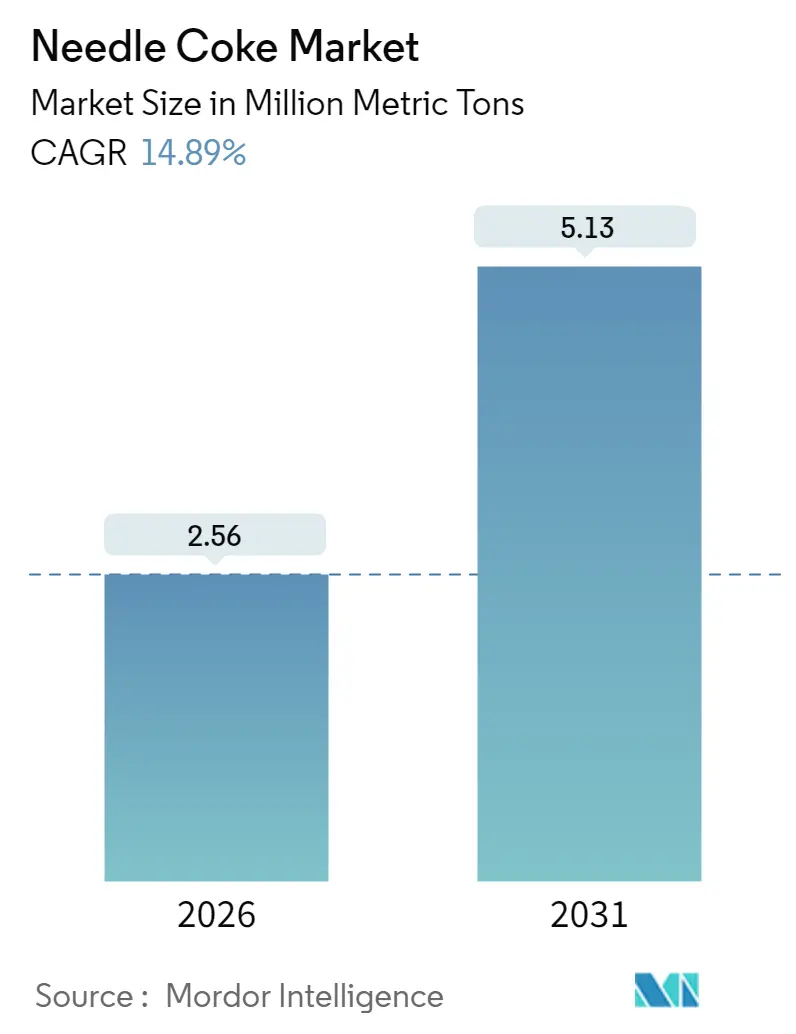

2. 市場規模と成長予測

ニードルコークス市場は、2025年に223万メトリックトンと評価され、2026年には256万メトリックトン、2031年には513万メトリックトンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は14.89%と見込まれています。この急速な成長は、電気アーク炉(EAF)製鋼とリチウムイオン電池製造という二つのセクターの並行する台頭に起因しており、これらが世界の炭素材料需要を再形成しています。

3. 主要な市場動向と洞察

* 製品タイプ別: 石油系ニードルコークスが2025年に市場シェアの85.12%を占め、2031年までに16.05%のCAGRで成長すると予測されています。

* 用途別: 黒鉛電極が2025年にニードルコークス市場規模の63.25%を占めましたが、リチウムイオン電池は2031年までに22.31%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2025年にニードルコークス市場の87.74%を占め、2031年までに15.49%のCAGRを達成すると予想されています。

4. 市場を牽引する要因

* EAF製鋼能力への投資増加: 世界の鉄鋼メーカーは、炭素排出量削減と原材料の柔軟性向上のため、高炉からEAF技術への移行を加速しています。EAFは世界の鉄鋼生産量の30%を占め、2025年後半までに計画されている能力増強の43%を占めています。インドは2030年までにEAFシェアを40%に、中国は2025年までに15%に引き上げることを目標としています。これにより、プレミアムな石油系ニードルコークスを必要とする超高出力黒鉛電極の需要が増大しています。

* EV向けリチウムイオン電池生産の急増: リチウムイオン電池製造は、当初の予測を上回るペースで拡大しています。2023年には世界のEV電池工場で63万トン以上の黒鉛が消費され、新たなギガファクトリーの稼働により、この数値は今後数年でさらに増加すると予想されています。合成黒鉛は急速充電の安定性と純度において優れた性能を発揮するため、高エネルギー密度アノードにおける浸透率が上昇しています。

* 中国およびEUにおけるスクラップ鋼の義務化: 中国と欧州連合は、鉄鋼メーカーにスクラップ利用率の向上を促す政策を導入しています。中国の「省エネルギー・炭素削減特別行動計画」は、EAF生産のシェアを高めることで、2024年から2025年の間に5300万トンのCO2削減を目指しています。EUの改訂された産業排出指令は、炭素価格設定と循環経済目標を組み合わせ、鉄鋼工場をスクラップベースのプロセスへと誘導しています。

* 低硫黄デカントオイル供給を促進する精製所のアップグレード: デカントオイルの硫黄および芳香族含有量は、遅延コークス原料の品質に大きく影響します。北米および中東における最近の精製所近代化は、より広範な原油を処理しつつ、ニードルコークス変換に適した低硫黄デカント在庫を維持する柔軟性を高めています。

* クローズドループ黒鉛リサイクルイニシアチブ: 欧州や北米を中心に、黒鉛のリサイクルへの取り組みも市場成長に寄与しています。

5. 市場の抑制要因

* 遅延コークス製造における労働安全衛生および環境ハザード: 米国環境保護庁(EPA)の2024年コークス炉規則は、漏洩ゼロのドアと連続的なベンゼン監視を義務付けており、排出制御への改修を促しています。これらの義務は、短期的な生産量を圧迫し、拡張意欲を抑制する可能性があります。

* 原材料価格の変動(デカントオイル、コールタール): ニードルコークスの原料価格は、原油スプレッドや冶金コークスの動向に連動します。OPEC+の減産後のミディアムサワー原油の不足は、2024年にデカントオイルのプレミアムを押し上げました。

* バイオベースのハードカーボンアノード材料の可能性: 将来的には、バイオベースのハードカーボンアノード材料が登場する可能性があり、これがニードルコークス市場に影響を与える可能性があります。

6. セグメント分析

* 製品タイプ別:

* 石油系ニードルコークス: 2025年に市場シェアの85.12%を占め、2031年までに16.05%のCAGRで成長すると予測されています。確立された遅延コークス製造インフラ、信頼性の高いFCCデカントオイル供給、および超高出力電極の許容範囲を満たす優れた結晶配向性から恩恵を受けています。

* コールタールピッチ系ニードルコークス: 残りの量を占めていますが、電極および電池メーカーにとって重要な多様化の手段を提供しています。技術的な課題にもかかわらず、2つの商業用コールニードルコークス工場は2024年を通じて安定した生産を維持しました。

* 用途別:

* 黒鉛電極: 2025年にニードルコークス市場規模の63.25%を占め、EAF設備の増加とともに需要が拡大しました。価格に敏感ですが、超高出力製鋼の熱衝撃パラメータを満たす代替電極がないため、技術的に不可欠な存在です。

* リチウムイオン電池: 2031年までに22.31%のCAGRで最も急速に成長すると予測されています。発表されているギガファクトリープロジェクトによって確保された生産能力は、電池グレードの合成黒鉛需要が2031年までに約134万トンに達する可能性を示唆しています。

* その他の用途: 特殊炭素製品や工業用耐火物など、ニッチな重要性を維持していますが、電池や電極の成長には及ばないでしょう。

7. 地域分析

* アジア太平洋: 2025年にニードルコークス市場の87.74%を占め、2031年までに15.49%のCAGRを維持すると予測されています。中国は供給と需要の両方を牽引し、2023年には9億トン以上の粗鋼を生産し、世界最大級の電池アノード生産能力を保有しています。インドも2035年までに年間2億4000万~2億6000万トンの鉄鋼生産を目標とし、EAF浸透率を40%に引き上げることで、需要の拡大要因として浮上しています。

* 北米: 規模は小さいものの、現地生産を通じて戦略的な重要性を増しています。中国製黒鉛に対する93.5%の関税提案は、ワシントンが自給自足に焦点を当てていることを示しています。

* 欧州: 循環経済型鉄鋼生産と電池リサイクルを支持する政策により、緩やかな量的な成長が見込まれます。

* その他の地域(南米、中東、アフリカ): まだ初期段階ですが、関心が高まっています。サウジアラビアは2024年にChevron Lummus Globalに75,000 TPAのニードルコークス複合施設のライセンスを付与し、中東における特殊コークスへの最初の大規模参入となりました。

8. 競争環境

約10社の統合生産者が世界の生産能力の大部分を支配しており、ニードルコークス市場は高い集中度を示しています。中国の国有精製業者と日本の特殊炭素メーカーがアジア太平洋地域の生産を支配し、GrafTech、Phillips 66、SunCokeが北米の主要プレーヤーです。電池の要件が鉄鋼電極のニーズから分岐するにつれて、技術的な差別化が重要性を増しています。

9. 主要プレーヤー

* Baosteel Group

* ENEOS Corporation

* GrafTech International

* Mitsubishi Chemical Group Corporation

* Phillips 66 Company

10. 最近の業界動向

* 2024年1月: Chevron Lummus Globalは、サウジアラビアのラビグに75,000 TPAのニードルコークスおよび合成黒鉛複合施設のライセンス契約をTAQAT Developmentから獲得しました。

* 2024年11月: PetroChinaの錦州石油化学は、第3ニードルコークスユニットを完成させ、プラント能力を35万TPAに引き上げ、カスタマイズされたグレードの生産を可能にしました。

このレポートは、世界のニードルコークス市場に関する詳細な分析を提供しています。ニードルコークスは、コールタールや石油から製造される高品質な炭素原料であり、高い結晶性、低不純物、低い熱膨張係数を特徴とします。主に黒鉛電極やリチウムイオン電池の製造に利用されます。

本レポートでは、市場の仮定、定義、調査範囲、および調査方法について説明しています。市場の概要、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、価格概要といった市場の状況を詳細に解説しています。

市場規模と成長予測に関しては、製品タイプ別(石油系ニードルコークス、コールタールピッチ系ニードルコークス)、用途別(黒鉛電極、リチウムイオン電池、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に分析を行っています。特に、世界のニードルコークス市場は2031年までに513万メトリックトンに達すると予測されています。製品タイプ別では、成熟した遅延コークス化インフラ、安定したデカントオイルの供給、および結晶品質要件により、石油系ニードルコークスが85.12%のシェアを占め、市場を支配しています。用途別では、ギガファクトリーの生産拡大に伴い、リチウムイオン電池の負極材用途が22.31%のCAGRで最も速い成長を遂げると見込まれています。

市場の主要な推進要因としては、電炉(EAF)鋼生産能力への投資増加、電気自動車(EV)向けリチウムイオン電池生産の急増、中国およびEUにおけるスクラップ鋼の義務化、低硫黄デカントオイル供給を促進する製油所のアップグレード、およびクローズドループ黒鉛リサイクルへの取り組みが挙げられます。

一方、市場の阻害要因としては、遅延コークス化における労働安全衛生および環境上の危険性、デカントオイルやコールタールといった原材料価格の変動、そしてバイオベースのハードカーボン負極材料の登場の可能性が指摘されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Baosteel Group、ENEOS Corporation、Mitsubishi Chemical Group Corporation、Nippon Steel Corporation、Tokai Carbon Co., Ltd.など、主要なグローバル企業のプロファイルが詳細に記載されています。

市場機会と将来展望では、中国の輸出規制や米国が提案する関税といった貿易政策が、買い手の供給源多様化を促し、北米や中東での新規生産能力の確保を後押ししていることが示されています。また、EPA(米国環境保護庁)によるコークス炉および製油所に関する基準(漏洩ゼロ、リアルタイムベンゼン監視など)が、コンプライアンスコストを増加させ、北米や欧州における新規プロジェクトを制約する可能性があると分析されています。

本レポートは、ニードルコークス市場の包括的な理解を深め、将来の戦略策定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EAF鋼生産能力への投資増加

- 4.2.2 EV向けリチウムイオン電池生産の急増

- 4.2.3 中国およびEUにおけるスクラップ鋼の義務化

- 4.2.4 低硫黄デカント油供給を促進する精製所のアップグレード

- 4.2.5 クローズドループ型グラファイトリサイクルへの取り組み

- 4.3 市場の阻害要因

- 4.3.1 遅延コークス化における労働安全衛生および環境上の危険

- 4.3.2 原材料価格の変動(デカンター油、コールタール)

- 4.3.3 バイオベースのハードカーボン負極材料の展望

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 価格概要

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 石油系ニードルコークス

- 5.1.2 コールタールピッチ系ニードルコークス

- 5.2 用途別

- 5.2.1 黒鉛電極

- 5.2.2 リチウムイオン電池

- 5.2.3 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 宝鋼集団

- 6.4.2 中国石油天然ガス集団公司

- 6.4.3 ENEOS株式会社

- 6.4.4 グラフテック・インターナショナル

- 6.4.5 インド石油公社

- 6.4.6 三菱ケミカルグループ株式会社

- 6.4.7 日本製鉄株式会社

- 6.4.8 中国石油天然ガス股份有限公司

- 6.4.9 フィリップス66カンパニー

- 6.4.10 ポスコフューチャーM

- 6.4.11 山東易達新材料有限公司

- 6.4.12 山西宏特煤化工有限公司

- 6.4.13 中国石油化工

- 6.4.14 東海カーボン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニードルコークスは、石油系重質油やコールタールピッチを原料として製造される、針状または繊維状の結晶構造を持つ特殊な炭素材料です。その名称は、顕微鏡下で観察される針のような独特の微細構造に由来しています。非常に高い純度、低熱膨張率、高電気伝導性、優れた機械的強度といった特徴を持ち、特にその異方性(方向によって物性が異なること)が重要な特性として挙げられます。一般的な燃料用コークスとは異なり、その微細構造と物性が厳しく管理された高付加価値製品であり、特定の高性能用途に不可欠な素材として位置づけられています。これらの特性は、厳選された原料と、その後のコークス化、焼成、黒鉛化といった精密な製造プロセスによって決定されます。

ニードルコークスは、その原料によって大きく二種類に分類されます。一つは「石油系ニードルコークス」で、石油精製プロセスで得られるFCCデカンターオイルやタールなどの重質油を原料とします。このタイプは硫黄分が比較的低い傾向にあり、主に超高出力(UHP)黒鉛電極の製造に用いられます。もう一つは「石炭系ニードルコークス」で、コールタールピッチを原料とします。石炭系は石油系に比べて芳香族性が高く、より緻密な構造を持つことが特徴ですが、原料の特性から硫黄分や窒素分が石油系よりも高くなる傾向があります。こちらも黒鉛電極や特殊炭素製品に利用されます。製造プロセスや最終用途に応じて、黒鉛化のしやすさ、灰分、揮発分、真密度といった品質指標に基づき、さらに細かくグレード分けされることもあります。

ニードルコークスの主要な用途は、電気炉(アーク炉)を用いた鉄鋼製造において、鉄スクラップを溶解するための発熱体として使用される「黒鉛電極」の製造です。特に、高温・高電流に耐えうる高い電気伝導性と耐熱衝撃性が求められる超高出力(UHP)黒鉛電極には、ニードルコークスの優れた特性が不可欠です。その他にも、ニードルコークスはその高機能性から様々な特殊用途に利用されています。例えば、原子力発電所の炉材、航空宇宙産業向けの複合材料、燃料電池のセパレーター、リチウムイオン電池の負極材など、高機能が要求される分野での利用が拡大しています。また、高強度・高弾性率の炭素繊維の原料や、ブレーキパッドなどの摩擦材の性能向上にも寄与するなど、その用途は多岐にわたります。

ニードルコークスの製造には、いくつかの高度な関連技術が用いられます。最も一般的な製造プロセスは「遅延コークス化法」です。これは、重質油やピッチを高温・高圧下で熱分解し、コークスドラム内で固化させることで、針状構造を形成させる技術です。このプロセスの温度、圧力、滞留時間といった条件が、最終的なニードルコークスの品質を大きく左右します。遅延コークス化で得られた生コークス(グリーンコークス)は、まだ揮発分や水分を含んでいるため、次に「焼成」工程を経ます。これは、コークスを1200~1300℃程度の高温で熱処理し、揮発分を除去して密度を高め、電気抵抗を低下させる工程です。そして、焼成されたコークスは、さらに2500~3000℃以上の超高温で「黒鉛化」されます。この工程で炭素原子の結晶構造が六方晶系の黒鉛構造に完全に再配列され、電気伝導性、熱伝導性、耐熱衝撃性が飛躍的に向上し、黒鉛電極としての性能が発揮されます。また、原料となる重質油やピッチの品質を安定させ、不純物(硫黄、窒素、金属分など)を除去するための高度な「原料前処理技術」も、最終製品の純度と性能を向上させる上で非常に重要です。

ニードルコークス市場は、主に電気炉を用いた鉄鋼生産量に大きく左右されます。世界的な鉄鋼需要、特に電炉鋼の生産動向が市場の主要な牽引役です。近年、環境規制の強化やCO2排出量削減の動きから、高炉法に比べてCO2排出量が少ない電炉法へのシフトが進んでおり、これがニードルコークスの需要を押し上げています。供給面では、ニードルコークスの製造には高度な技術と大規模な設備投資が必要なため、生産企業は限られており、米国、日本、中国、英国などが主要な生産国となっています。市場価格は、原料油価格の変動、需給バランス、および世界経済の動向によって大きく変動します。特に、原料となる重質油の供給制約や、特定の地域での電炉鋼生産の急増などが価格に影響を与えることがあります。中国市場の動向も重要であり、国内生産能力の増強や環境規制による生産調整が国際市場に影響を与えることがあります。

将来展望として、ニードルコークスの需要は今後も堅調に推移すると見込まれています。世界的な脱炭素化の流れの中で、電炉鋼の生産比率は増加傾向にあり、新興国のインフラ整備や都市化の進展も需要を後押しするでしょう。技術革新と新用途開発も進んでおり、特に電気自動車(EV)市場の成長に伴うリチウムイオン電池の高性能負極材としての利用拡大が期待されています。燃料電池、スーパーキャパシタ、高機能複合材料など、新たな高機能炭素材料としての応用研究も活発です。一方で、製造プロセスにおけるエネルギー消費量の削減やCO2排出量の低減といった環境対応と持続可能性への取り組みが課題となります。再生可能エネルギーの利用や、より環境負荷の低い製造技術の開発が求められています。また、原料の多様化やリサイクル技術の確立も、持続可能な供給体制を構築する上で重要です。特定の地域に生産が集中しているため、地政学的リスクや貿易摩擦がサプライチェーンに影響を与える可能性があり、安定的な供給体制の確保が引き続き重要な課題となるでしょう。