ネオバンキング市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**市場概要と成長予測**

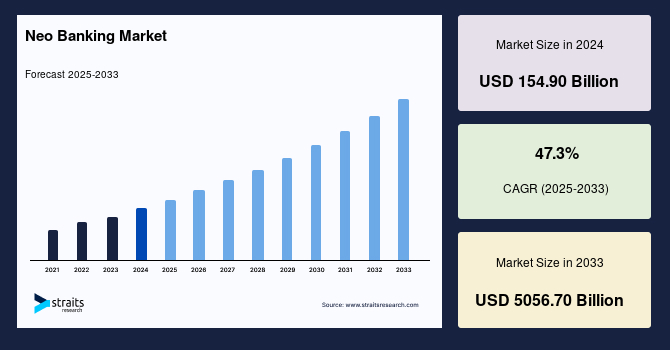

世界のネオバンキング市場は、2024年に1,549億米ドルの規模に達し、2025年には2,281.6億米ドル、そして2033年までには5兆567億米ドルにまで拡大すると推定されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は47.3%という驚異的な伸びが予測されており、これは金融サービス業界におけるネオバンキングがもたらす革新的な変化を明確に示しています。

ネオバンキングは、デジタルを最優先とし、テクノロジーを駆使した金融サービスプロバイダーの出現によって特徴づけられる、金融業界の変革期を象徴する存在です。従来の銀行とは異なり、ネオバンキングは物理的な支店を持たず、完全に仮想的なプレゼンスを通じて事業を展開しています。顧客は使いやすいモバイルアプリやウェブインターフェースを通じて、口座開設、資産管理、取引の実行をすべてオンラインで完結できるため、比類のない利便性を享受できます。

ネオバンキングの際立った特徴の一つは、その広範な金融商品とサービスの提供です。これらは従来の銀行が提供するサービスをはるかに超えることが多く、普通預金口座や当座預金口座、個人ローン、投資機会、そして多様な決済ソリューションを含みます。このようなサービスの多様性により、ネオバンキングは幅広い顧客ニーズに対応でき、包括的な金融ハブとしての地位を確立しています。

ネオバンキングの成功の中核にあるのは、テクノロジー、合理化された業務、そして顧客中心のアプローチを最優先するビジネスモデルです。これらの金融機関は、機械学習(ML)、人工知能(AI)、データ分析、クラウドコンピューティングといった最先端技術を駆使し、より便利で、かつ非常に効率的なバンキングソリューションの提供を目指しています。特に、ネオバンキングはデータ分析と機械学習アルゴリズムを活用し、顧客データから深い洞察を得ます。取引履歴、支出パターン、その他の金融行動を分析することで、各顧客の金融状況を詳細に理解します。高度なアルゴリズムの助けを借りて、ネオバンキングはパーソナライズされた商品推奨を提供できます。例えば、個人の金融目標やリスク許容度に基づいて、特定の貯蓄や投資オプションを提案することが可能です。ネオバンキングにおけるパーソナライゼーションは、画一的なアプローチを超え、個々の顧客の特定のニーズと好みに合わせて金融サービスを調整することを目的としており、最終的には顧客体験と満足度の向上につながっています。

**市場の牽引要因(Drivers)**

ネオバンキング市場の急速な成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **消費者行動の変化とデジタルサービスの需要増大:** 現代の消費者は、利便性、アクセスしやすさ、そしてテクノロジー主導のバンキングサービスを強く求めています。スマートフォンが生活に不可欠なツールとなり、あらゆるサービスのデジタル化が進む現代において、金融サービスも例外ではありません。しかし、多くの伝統的な銀行は、その古いシステムや物理的な支店網、複雑な手続き、営業時間や場所の制約といった従来の課題に縛られ、こうした消費者の期待に十分に応えることができていません。デジタルネイティブなアプローチを持つネオバンキングは、完全にデジタルファーストな戦略を採用することで、これらの需要に的確に応え、顧客がいつでもどこでも、手軽に金融サービスを利用できる環境を提供しています。

2. **新興市場と金融包摂の推進:** 多くの新興市場や、従来の銀行インフラが未発達な地域は、ネオバンキングにとって広大な未開拓市場を形成しています。これらの地域では、伝統的な銀行サービスへのアクセスが限られていることが多く、デジタルバンキングソリューションが非常に必要とされています。ネオバンキングは、高額な物理的な支店ネットワークを構築することなく、モバイルアプリやオンラインプラットフォームを活用して、より広範な顧客層にリーチできます。これにより、これまで銀行サービスを利用できなかった、あるいは十分に利用できなかった人々(アンバンクト/アンダーバンクト)に対して、デジタルウォレット、決済サービス、貯蓄口座といった基本的な金融サービスを提供し、金融包摂を促進する可能性を秘めています。これは、経済的機会を創出し、社会全体の発展に貢献する重要な要素であり、予測期間を通じてネオバンキングの成長を強く後押しするでしょう。

3. **テクノロジーの進化とコスト効率の向上:** 機械学習、AI、データ分析、クラウドコンピューティングといった先進技術の進化は、ネオバンキングの基盤を形成しています。これらの技術は、運営コストを大幅に削減し、サービスの提供速度と効率性を向上させるとともに、パーソナライズされた顧客体験を実現します。物理的な支店が不要であること、そして多くのプロセスが自動化されていることから、ネオバンキングは伝統的な銀行と比較して低い運営コストでサービスを提供できるため、顧客に対してより魅力的な料金体系や高金利の貯蓄オプションを提供することが可能です。

**市場の阻害要因(Restraints)**

ネオバンキング市場の成長には大きな潜在力がある一方で、その拡大を妨げる可能性のあるいくつかの重要な課題も存在します。

1. **複雑な規制環境:** ネオバンキングが様々な国や地域で事業を展開する際、多様な規制環境という複雑なネットワークに直面します。各管轄区域には、金融サービス、データセキュリティ、マネーロンダリング対策(AML)プロトコル、消費者保護に関する独自の規制が存在する可能性があります。例えば、クロスボーダー取引を行うネオバンキングは、複数の国の異なる法規制を同時に満たす必要があり、そのための法務・コンプライアンスコストは膨大です。これらの多様な規制を遵守しつつ、シームレスでユーザーフレンドリーな体験を保証することは、ネオバンキングにとって大きな障害となり得ます。

2. **ライセンス取得の厳しさ:** 銀行または金融機関として機能するために必要なライセンスと許可を確保することは、極めて重要な規制上の義務です。このプロセスは、多くの場合、多大な時間を要し、規制当局による徹底的な審査を受けます。資本要件、事業計画の健全性、経営陣の適格性など、非常に厳格な基準が設けられており、これらの要件を満たすことは新規参入者にとって大きな障壁となります。必要な許可が得られない場合、多額の金銭的制裁が科せられる可能性があり、より極端な場合には事業活動の停止につながることもあります。

3. **データプライバシーとセキュリティへの懸念:** 顧客データを保護し、欧州のGDPR(一般データ保護規則)やカリフォルニア州のCCPA(カリフォルニア州消費者プライバシー法)のようなデータプライバシー規制を遵守することは、ネオバンキングにとって最重要課題です。ネオバンキングは、顧客情報が安全に保管され、かつ許可された目的にのみ利用されることを保証しなければなりません。サイバー攻撃のリスクは常に存在し、データ漏洩が発生した場合、顧客からの信頼を失うだけでなく、多額の罰金や法的な責任を負うことになります。特に、物理的な拠点を持たないデジタル銀行であるため、セキュリティ対策の信頼性は顧客獲得において極めて重要な要素となります。

**市場の機会(Opportunities)**

ネオバンキング市場には、その成長を加速させる多くの魅力的な機会が存在します。

1. **地理的拡大と未開拓市場への参入:** 前述の通り、多くの新興市場や、既存の銀行インフラが不十分な地域は、ネオバンキングにとって大きな成長機会を提供します。これらの地域では、伝統的な銀行サービスへのアクセスが限られているため、モバイルベースのデジタル金融ソリューションが非常に歓迎されます。ネオバンキングは、物理的な支店網の構築にかかる費用を回避し、スマートフォンとインターネット接続さえあればサービスを提供できるため、迅速かつ効率的に市場に参入し、これまで金融サービスから取り残されてきた人々を対象とすることができます。これにより、新たな顧客層を開拓し、市場シェアを拡大する大きな可能性があります。

2. **技術革新の継続と新サービスの開発:** AI、機械学習、ブロックチェーン、クラウドコンピューティングなどの技術は、ネオバンキングのサービスの質と範囲をさらに向上させる大きな機会をもたらします。例えば、AIを活用したチャットボットによる24時間体制の顧客サポート、ブロックチェーン技術を用いたより安全で透明性の高い取引、パーソナライズされた金融アドバイスの自動化などが考えられます。これらの技術を継続的に導入することで、ネオバンキングは顧客体験をさらに向上させ、新たな価値を創造し、競合他社との差別化を図ることができます。また、オープンバンキングの進展に伴い、API連携を通じて他社のサービスと連携し、より包括的な金融エコシステムを構築する機会も広がっています。

3. **伝統的な銀行とのパートナーシップ:** 「非銀行フィンテックと銀行の提携」セグメントが示すように、伝統的な銀行との協力はネオバンキングにとって非常に有効な戦略です。ネオバンキングは、自社だけでは初期段階で構築が難しい投資代替商品、クレジットカード、ローンなどの多様な金融商品を、銀行の既存のライセンスやインフラを活用して提供できるようになります。また、銀行の技術インフラや顧客サポートなどのリソースを活用することで、事業規模を効率的に拡大できます。この協業モデルは、ネオバンキングが規制の壁を乗り越え、信頼性を高める上で役立つだけでなく、両者の強みを組み合わせることで、混雑するフィンテック市場において他社と一線を画すユニークで顧客中心の金融サービスを生み出す競争優位性を確立する機会を提供します。

4. **ニッチ市場への特化と中小企業(SME)向けソリューション:** ネオバンキングは、特定の顧客セグメントやニッチ市場に特化したサービスを提供することで、大きな成長機会を捉えることができます。特に中小企業(SME)は、伝統的な銀行の画一的なサービスでは満たされない独自の金融ニーズを抱えています。ネオバンキングは、企業向け当座預金口座や普通預金口座、支出追跡ソフトウェア、多様な形態の融資など、SMEの特定のニーズに合わせたカスタマイズされた金融ソリューションを提供できます。伝統的な銀行が提供する画一的なサービスでは、SMEの多様な事業形態や成長段階に対応しきれないことが多いため、ネオバンキングの柔軟なアプローチが歓迎されています。さらに、多くのSMEは国際貿易やクロスボーダー取引に従事しており、堅牢な国際バンキング機能と競争力のある為替レートを備えたネオバンキングは、伝統的な銀行よりも効率的にSMEのグローバルな金融ニーズに応えることができます。これにより、SMEは海外取引の手数料を削減し、為替リスクを管理しやすくなるため、国際ビジネスをより円滑に進めることが可能になります。

**セグメント分析**

ネオバンキング市場は、サービスタイプ、ビジネスモデル、エンドユーザーに基づいて詳細に分析されています。

**サービスタイプ別分析:**

世界のネオバンキング市場は、デジタル当座預金・普通預金口座、決済サービス・送金、投資・資産運用、融資・信用サービス、保険サービスに分類されます。

* **融資・信用サービス:** このセグメントは市場シェアで最大の貢献者であり、予測期間中に著しい成長を遂げると予測されています。ネオバンキングは、取引履歴や行動データなど、様々な要素を考慮した革新的な信用スコアリングモデルをしばしば採用します。これにより、従来の画一的な審査基準では見落とされがちな潜在的な信用力を評価し、より情報に基づいた融資決定が可能となり、債務不履行のリスクを低減できます。また、ネオバンキングは、個人ローン、中小企業向けローン、P2P(ピアツーピア)融資など、多様なローン商品を提供することで、幅広い借り手に対応し、顧客基盤をさらに拡大できるという強みを持っています。伝統的な銀行の硬直的な審査基準では融資を受けにくい層にも機会を提供し、市場全体の流動性を高める役割も果たしています。

**ビジネスモデル別分析:**

世界のネオバンキング市場は、銀行ライセンスを持つネオバンキング、銀行と提携する非銀行フィンテック、および垂直特化型ネオバンキングに分類されます。

* **銀行と提携する非銀行フィンテック:** このセグメントは最大の市場シェアを占めており、予測期間中に著しく成長すると予想されています。銀行との提携は、ネオバンキングがその商品提供を多様化することを可能にします。これにより、投資代替商品、クレジットカード、ローンなど、当初は自社で確立することが容易ではない、より幅広い金融商品やサービスを、銀行の既存のライセンスやインフラを活用して提供できるようになります。また、ネオバンキングは銀行と提携することで、より効率的に事業を拡大できます。成長に伴う需要増加に対応するため、銀行の持つテクノロジーインフラや顧客サポートなどのリソースを活用できるため、迅速な市場展開と安定したサービス提供が可能になります。さらに、ネオバンキングと伝統的な銀行の協業は、競争上の優位性を生み出します。両者の強み(ネオバンキングの技術革新力と顧客体験重視、銀行の信頼性・資金力・既存インフラ)を組み合わせることで、ますます混雑するフィンテック分野において、他社と一線を画すユニークで顧客中心の金融サービスを提供することが可能となります。このモデルは、規制上の障壁を乗り越えつつ、既存の信頼性と顧客基盤を活用できるため、ネオバンキングの持続的な成長に不可欠な要素となっています。

**エンドユーザー別分析:**

世界のネオバンキング市場は、主に中小企業(SME)に焦点を当てています。

* **中小企業(SME):** 中小企業セグメントは世界の市場を支配しており、予測期間中に著しい成長を遂げると予想されています。ネオバンキングは、SMEの独自のニーズに合わせたカスタマイズされた金融ソリューションを提供する上で有利な立場にあります。企業向け当座預金口座や普通預金口座、支出追跡ソフトウェア、様々な形態の融資など、中小企業の特定のニーズに合わせた幅広いサービスを提供します。伝統的な銀行が提供する画一的なサービスでは、SMEの多様な事業形態や成長段階に対応しきれないことが多いため、ネオバンキングの柔軟なアプローチが歓迎されています。例えば、迅速な融資決定や、事業運営に不可欠な会計ツールとの連携など、SMEの経営効率を高める機能が充実しています。さらに、多くのSMEは国際貿易やクロスボーダー取引に従事しており、堅牢な国際バンキング機能と競争力のある為替レートを備えたネオバンキングは、伝統的な銀行よりも効率的にSMEのグローバルな金融ニーズに応えることができます。これにより、SMEは海外取引の手数料を削減し、為替リスクを管理しやすくなるため、国際ビジネスをより円滑に進めることが可能になります。

**地域分析**

ネオバンキング市場は、地域によって異なる特性と成長ダイナミクスを示しています。

* **ヨーロッパ:** 世界のネオバンキング市場において最も大きなシェアを占めており、予測期間中も顕著な拡大が予測されています。特に英国、フランス、イタリア、スペインが最大のシェアを保持しています。英国では「デジタルディスラプター」あるいは「チャレンジャーバンク」とも呼ばれるネオバンキングが、2007年から2009年の世界金融危機以降、注目を集めるようになりました。この危機は、既存の金融システムに対する不信感と、より透明で顧客中心のサービスへの需要を高め、ネオバンキングの台頭を促しました。

オランダは、ネオバンキングにとって支援的かつ先進的な規制環境を整備しており、欧州銀行ライセンスまたは電子マネー機関(EMI)ライセンスの下での運営を許可しています。欧州銀行ライセンスにより、ネオバンキングはEU全域で本格的な銀行サービスを提供でき、EMIライセンスは決済サービスや電子マネーの保管を可能にします。

欧州では、PSD2(決済サービス指令2)や欧州銀行監督機構(EBA)のような規制枠組みがオープンバンキングを推進し、金融セクターにおける競争を促進しているため、フィンテックが著しく成長しています。PSD2は、第三者プロバイダーが銀行口座にアクセスし、決済サービスを提供することを可能にし、ネオバンキングの革新的なサービス開発を加速させました。欧州のフィンテック企業は、デジタルバンキング、決済、ブロックチェーン技術に焦点を当て、100億米ドル以上の投資を集めており、この地域のネオバンキングの成長基盤をさらに強固なものにしています。

* **北米:** 予測期間中に著しい成長率を示すと予想されています。北米はフィンテック分野への多額のベンチャーキャピタル投資を惹きつけており、ネオバンキングが成長し革新するための必要な資金を提供しています。この地域では、ネオバンキングセクターで顕著な市場成長が見られ、多くのスタートアップ企業や既存のフィンテックプレイヤーが参入しています。

カナダの金融機関監督庁(OSFI)は、フィンテックの革新に積極的であり、競争環境を支援・育成するためのガイドラインを導入し、それが間接的にネオバンキングに利益をもたらしています。また、カナダと米国における規制サンドボックスは、フィンテックの革新を奨励してきました。規制サンドボックスとは、限られた条件下で新しい金融サービスや技術を試行できる制度であり、ネオバンキングが法規制の不確実性を軽減しつつ、革新的なビジネスモデルをテストし、市場投入までの時間を短縮する上で極めて有効です。

北米の規制環境、金融機関、そしてフィンテックセクターは、ネオバンキングの成長を促進する上で極めて重要な役割を果たしてきました。これらの要因が、消費者の採用と支援的な投資環境と相まって、この地域のネオバンキング産業に有望な未来を示唆しています。

* **アジア太平洋地域:** 予測期間を通じて市場にとって魅力的な成長機会を提示しています。アジアではネオバンキングの急速な採用が進んでおり、特に中国や韓国で早期の成功が顕著に観察されています。しかし、アジア太平洋地域の一部の市場では、新規参入者に対する規制障壁や、既存の金融機関の比較的遅い対応により、ネオバンキングの状況はより挑戦的であった側面もあります。

ネオバンキングセクターにおける最も重要な規制主導の進展の一部は、パキスタン、インドネシア、マレーシアで見られます。特にマレーシアでは、様々なセクターからの複数の申請者がライセンスを申請し、顕著な進展が見られました。2022年4月には、5つのデジタルバンキングライセンスが授与され、この地域のフィンテックとネオバンキングのランドスケープにおける重要なマイルストーンとなりました。これらのライセンス付与は、競争促進と金融包摂の拡大を目指す政府の強い意向を反映しています。

インドもデジタル決済サービスの著しい成長を経験しており、様々なフィンテック企業や決済アグリゲーターが革新的なソリューションを提供しています。インドのNITI Aayog(インド国家変革委員会)によるデジタル専業銀行ライセンスに関する討議資料は、インドにおけるデジタルバンキングとフィンテック革新を促進することへの関心の高まりを反映しています。この資料は、金融包摂と顧客のバンキングサービスへのアクセスを強化するために、デジタル専業銀行ライセンスを導入する潜在的な利点を検討していると考えられます。

同様に、日本のネオバンキングは、伝統的に保守的な銀行セクターと現金取引への強い焦点によって特徴づけられる、独特の出発点から始まりました。長らく現金志向が強かったものの、政府のキャッシュレス推進やデジタル化への意識の高まりと共に、規制環境はデジタル革新を受け入れる方向へ徐々に進化しています。

アジア太平洋地域におけるネオバンキングの成長は、ライセンスと規制要因に大きく影響されています。しかし、アジア太平洋地域の各地域が独自のペースで進化しており、それぞれが異なる出発点と有望な機会を反映していることに留意することが重要です。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手する

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界のネオバンキング市場規模分析

- 世界のネオバンキング市場概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- 世界のネオバンキング市場概要

- 北米市場分析

- 概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- 米国

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- カナダ

- 欧州市場分析

- 概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- 英国

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- 中国

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- UAE

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- ブラジル

- サービス提供別

- 概要

- サービス提供別(金額)

- デジタル当座預金および普通預金口座

- 金額別

- 決済サービスと送金

- 金額別

- 投資および資産運用

- 金額別

- 融資および信用サービス

- 金額別

- 保険サービス

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 銀行免許を持つネオバンク

- 金額別

- 銀行と提携する非銀行系FinTech

- 金額別

- 業種特化型ネオバンク

- 金額別

- 顧客タイプ別

- 概要

- 顧客タイプ別(金額)

- 個人顧客

- 金額別

- 中小企業 (SME)

- 金額別

- フリーランサーとギグエコノミーワーカー

- 金額別

- 法人顧客

- 金額別

- サービス提供別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレイヤー別ネオバンキング市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Revolut

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Chime

- Monzo

- N26 AG

- Starling Bank

- Bunq

- Tandem Bank

- Atom Bank

- Hello Bank

- Fidor Bank

- Cleo

- Yapeal

- Neon

- Vialet

- WeBank

- Nubank

- Jupiter

- Revolut

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

詳細なセグメントデータ、予測、地域別インサイトを含むレポートをご購入いただけます。

このレポートを入手する

無料サンプルをダウンロード

注:サンプル詳細はメールにてお送りしますので、有効なメールアドレスをご提供ください。

利用規約とプライバシーポリシーを読み、その条件に同意します。

上記フォームが入力されるとボタンが有効になります。

当社のクライアント:

当社は以下に掲載されています:

WhatsAppでチャットする

所在地:

Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

ネオバンキングとは、主にデジタル技術を駆使し、物理的な支店を持たずにオンライン上で金融サービスを提供する新しい形態の銀行業を指す言葉でございます。伝統的な銀行が長年培ってきた信頼性や広範なサービス網とは異なるアプローチで、スマートフォンアプリやウェブサイトを通じて、より迅速でパーソナライズされた、そして多くの場合、低コストな金融体験を提供することを目指しています。これは、既存の金融機関が提供するサービスに満足できない顧客層や、デジタルネイティブ世代のニーズに応える形で急速に普及してまいりました。

ネオバンキングにはいくつかの主要なタイプがございます。一つは、銀行免許を取得し、完全にデジタルで運営される「チャレンジャーバンク」と呼ばれるものです。これらは従来の銀行と同様に預金や融資、決済といった基幹業務を提供しますが、その全てがオンラインで完結いたします。もう一つは、既存の銀行のインフラや免許を利用し、独自のブランドで金融サービスを提供する「バーチャルバンク」や、あるいは非金融企業が自社のサービスに金融機能を組み込む「エンベデッドファイナンス(組込型金融)」もネオバンキングの広義の概念に含まれます。これらのサービスは、特に若年層、フリーランス、中小企業など、特定の顧客セグメントに焦点を当て、使いやすいインターフェースと顧客中心の設計が特徴でございます。

これらのサービスは、日々の生活における多様な場面で活用されております。例えば、スマートフォンアプリを通じて数分で口座開設が可能であり、給与の受取や公共料金の支払いはもちろんのこと、友人間での送金、海外送金なども手軽に行うことができます。また、多くのネオバンキングサービスは、利用者の支出を自動的に分類し、予算管理や貯蓄目標達成をサポートする機能を提供しており、個人のファイナンシャルプランニングに役立てられています。企業向けには、APIを通じて会計システムと連携し、経理業務の効率化を図るサービスや、より柔軟な融資オプションを提供するケースも増えております。透明性の高い手数料体系やリアルタイムでの残高確認機能も、利用者の安心感を高める要因となっています。

ネオバンキングの基盤を支えるのは、最先端のテクノロジーでございます。まず、システムの柔軟性と拡張性を確保するために「クラウドコンピューティング」が広く利用されており、これにより初期投資を抑えつつ、利用者の増加に合わせてサービスを迅速にスケールさせることが可能になります。次に、「API(アプリケーションプログラミングインターフェース)エコノミー」は、異なるサービス間でのデータ連携を容易にし、オープンバンキングの推進を通じて、他社サービスとのシームレスな統合や新たな金融商品の創出を可能にしています。さらに、「人工知能(AI)」と「機械学習(ML)」は、顧客の行動パターンを分析し、パーソナライズされた金融アドバイスの提供、不正取引の検知、信用スコアリングの高度化などに活用されています。ビッグデータ分析も、顧客インサイトの深化や新サービスの開発に不可欠な要素です。また、ブロックチェーン技術は、取引の透明性とセキュリティを高める可能性を秘めており、将来的な決済システムや資産管理への応用が期待されています。優れた「モバイルテクノロジー」と「ユーザーエクスペリエンス(UX)デザイン」も、直感的で使いやすいアプリを提供し、顧客満足度を向上させる上で極めて重要でございます。強固な「サイバーセキュリティ対策」は、顧客データの保護と信頼構築のために最優先事項と位置づけられています。

ネオバンキングは、金融業界にイノベーションをもたらし、顧客体験を大きく変革していますが、規制当局との連携や収益性の確立、そして従来の銀行との差別化といった課題も抱えております。しかし、その利便性と顧客中心のアプローチは、今後も金融サービスの進化を牽引していくことでしょう。