ネオプレン市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

ネオプレン市場レポートは、タイプ(通常リニアグレード、プレ架橋グレード、硫黄変性グレード、徐結晶化グレード)、用途(ラテックス、エラストマー、接着剤)、エンドユーザー産業(建築・建設、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネオプレン市場の概要

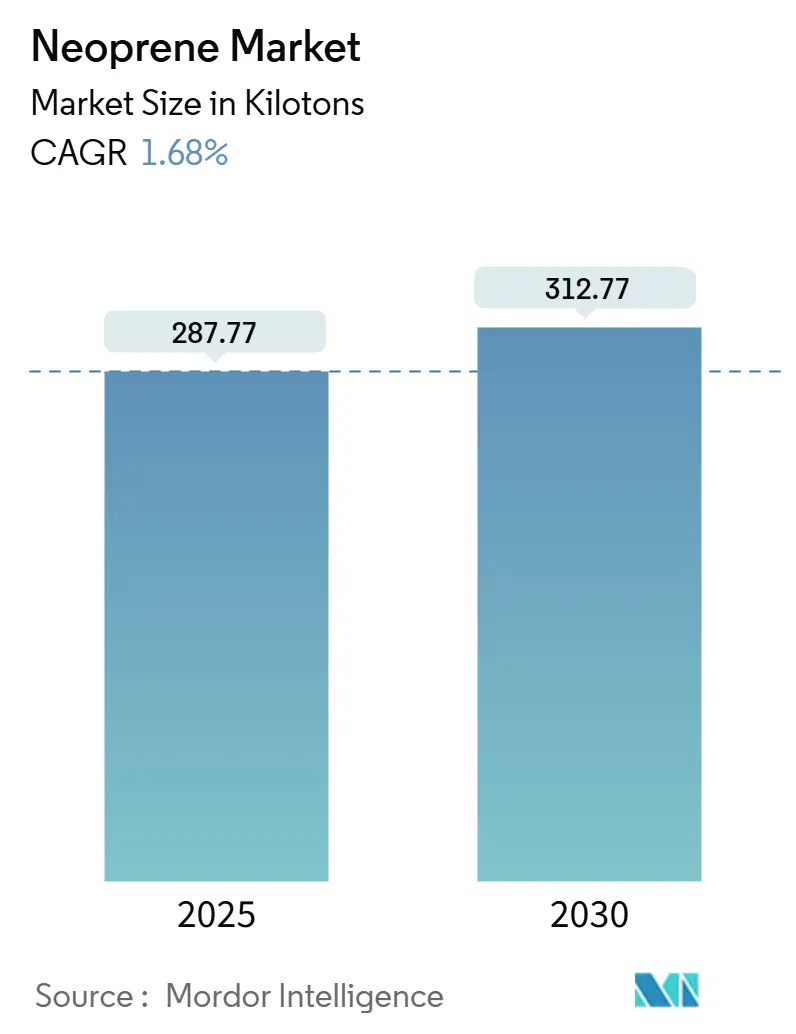

ネオプレン市場は、2025年には287.77キロトンと推定され、2030年には312.77キロトンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)1.68%で成長すると予測されています。この需要加速は主に、電気自動車のバッテリーエンクロージャー、耐熱電線被覆、およびアジア太平洋地域におけるインフラ拡張に起因しています。一方で、従来の接着剤や汎用エラストマーの用途では、より安価な熱可塑性エラストマーやエチレンプロピレンジエンモノマーゴムへのシェア喪失に直面しています。

主要なレポートのポイント

* タイプ別: 2024年にはノーマルリニアグレードがネオプレン市場シェアの56.66%を占め、硫黄変性グレードは2030年までに2.72%のCAGRで成長すると予想されています。

* 用途別: 2024年にはエラストマーがネオプレン市場規模の59.90%を占め、接着剤は2024年から2030年まで2.48%のCAGRで最も急速に成長するセグメントとなっています。

* 最終用途産業別: 2024年には自動車部門が総量の23.68%を占め、電気・電子部門は2025年から2030年の間に2.51%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が世界の総量の61.83%を占め、2030年まで2.05%のCAGRで最も急速に成長する地域クラスターであり続けると予想されています。

市場のトレンドと洞察

促進要因

1. 2023年の減速後の自動車生産の回復: 世界の軽自動車生産は2023年の縮小後、回復基調にあります。バッテリー電気自動車は、熱管理ホース、高電圧ケーブル絶縁、バッテリーパックガスケットなどの需要を増加させ、合成ゴムの使用量を増やしています。中国とインドの生産は、アジアのサプライチェーン全体でエラストマーの持続的な需要を示しています。自動車は依然として最大の消費チャネルであり、ネオプレン市場の軌道を形成しています。

2. アジア太平洋地域におけるインフラ主導の建設成長: 中国の固定資産インフラ投資は2024年9月まで前年比で増加し、水利プロジェクト、航空輸送インフラ、鉄道が拡大しています。インドの国家インフラパイプラインは、2025年までに道路、交通、再生可能エネルギーに多額の資金を割り当てています。これらの支出は、床材、屋根材、カーテンウォールシールにおける低揮発性有機化合物(VOC)ネオプレン接着剤の需要を高めています。

3. 電化による耐熱電線・ケーブル被覆の需要増加: 再生可能エネルギー資産と電動モビリティの拡大は、難燃性ネオプレンケーブル被覆に対する堅調な需要を生み出しています。太陽光発電所、風力発電所、送電網近代化プロジェクトでは、温度変動に耐え、油に強いネオプレンジャケットが指定されています。バッテリーセル工場では、高温で形状を保持する熱バリアガスケットとして硫黄変性ネオプレンシートが採用されています。

4. 保護スポーツウェアおよびダイビングウェアの普及: レクリエーションダイビング、サーフィン、高衝撃スポーツがアジア太平洋地域の沿岸経済で成長しており、ウェットスーツの販売を促進しています。ウェットスーツは、引き裂き強度と断熱性のために依然として従来のネオプレンに依存しています。このセグメントはトン数では控えめですが、より広範なネオプレン市場内で価格の弾力性を提供しています。

5. EVバッテリーパックの難燃性ガスケット: 電気自動車のバッテリーパックにおける難燃性ガスケットの需要も、ネオプレン市場の成長を後押ししています。

抑制要因

1. 低コスト代替品(EPDM、TPEs)の入手可能性: エチレンプロピレンジエンモノマーゴム(EPDM)や熱可塑性エラストマー(TPEs)は、汎用ネオプレングレードよりも安価であり、自動車のドアシール市場でかなりのシェアを占めています。特に北米とヨーロッパでは、自動車メーカーがコスト削減を要求しているため、代替圧力は最も強くなっています。

2. 原油価格の変動によるクロロプレンモノマーコストの高騰: クロロプレンはナフサ分解から得られるブタジエンを原料としているため、ネオプレンの経済性は原油価格の変動に連動しています。原油価格の変動はブタジエンのコストに影響を与え、サプライヤーは価格を調整しますが、下流のコンバーターは抵抗することがよくあります。

3. 溶剤系ネオプレン接着剤に対するVOC規制の強化: 北米とヨーロッパでは、溶剤系ネオプレン接着剤に対する揮発性有機化合物(VOC)の制限が厳しくなっており、アジア太平洋地域でも規制が強化されつつあります。これにより、生産経済が再構築され、技術アップグレードが促進されています。

セグメント分析

* タイプ別: スペシャリティグレードが牽引

ノーマルリニアグレードは2024年の総量の56.66%を占め、接触接着剤や汎用エラストマーにおけるコスト優位性がその要因です。しかし、硫黄変性グレードは年間2.72%の割合で成長しており、電気自動車の熱管理部品や高電圧ケーブルジャケットが優れた耐熱老化特性を持つ材料を要求するため、他のタイプを上回っています。東ソーの生産能力増強は、主にこれらの高マージン製品を対象としています。プレクロスリンクグレードや低結晶化グレードも、エンジンルームホースや寒冷地ケーブルジャケットでニッチ市場を切り開いています。

* 用途別: エラストマーが優勢、接着剤が加速

エラストマーは2024年の消費量の59.90%を占め、耐油性や難燃性を必要とするウェザーストリップ、ホース、工業用ベルトなどの用途が牽引しています。バッテリー電気自動車における合成ゴムの使用量増加は、車両あたりのエラストマー需要を高め、自動車部門におけるネオプレン市場シェアの安定した基盤を確保しています。接着剤は規模は小さいものの、年間2.48%の割合で拡大すると予想されています。アジア太平洋地域におけるインフラ成長は、LEED(Leadership in Energy and Environmental Design)基準に準拠した床材や屋根材の設置における水性ネオプレンラテックスの需要を促進しています。

* 最終用途産業別: 自動車がリード、電子機器が急増

自動車部門は2024年の総量の23.68%を占め、バッテリー電気プラットフォームが追加の熱管理ホースや高電圧配線ブーツを必要とするため、その主導的地位を維持するでしょう。電気自動車の販売増加は、グリコール冷却液や120°Cを超える温度に耐える硫黄変性ネオプレンの需要を支えると予想されています。電気・電子部門は2.51%のCAGRで最も急速に成長している最終用途産業です。再生可能エネルギー発電所やデータセンターは、難燃性で耐熱性のケーブル被覆を規定しており、塩素含有ネオプレンが依然として好ましいソリューションです。

地域分析

* アジア太平洋地域: 2024年には世界の総量の61.83%を占め、2030年まで2.05%のCAGRで成長すると予想されています。中国の自動車生産とインフラ支出の増加が、その中心的な役割を説明しています。日本のハイブリッド車への注力、インドの自動車生産、韓国のバッテリーセルにおける優位性が、特殊グレードの地域需要を固めています。

* 北米: 米国の自動車生産が停滞しており、カナダのギガファクトリープロジェクトが進展しているものの、全体的なネオプレン消費は規模によって制限されているため、成長は鈍化しています。

* ヨーロッパ: 工場閉鎖や電化義務の実施に伴うコストにより、自動車生産が減少しています。REACH規制は接着剤配合業者にとってコンプライアンスの負担を増やし、技術的に有能な大手サプライヤーを優遇し、小規模なコンバーターを制約しています。

* 南米、中東、アフリカ: これらの地域は合わせてわずかなシェアを占めていますが、戦略的な上昇の可能性を秘めています。ブラジルの自動車産業基盤とサウジアラビアの石油化学投資が、スポット需要の急増を支えています。

競争環境

ネオプレン市場は中程度に統合されています。小規模なコンパウンダーは、OEMに近い場所でカスタム配合や迅速なプロトタイピングを提供することで、ニッチなビジネスを獲得しています。規制の進化も競争を形成しています。イノベーションの優先順位は、低VOCエマルジョン、バイオベースの可塑剤、および最適化された架橋密度を持つ硫黄変性グレードに集中しています。電化と電子機器の需要増加に合わせて生産能力を調整し、機敏性を維持する企業は、ネオプレン市場の成長を上回る態勢を整えています。

主要企業

* Denka Company Limited

* ARLANXEO

* Tosoh Corporation

* Shanxi Huojia Changhua Synthetic Rubber Co., Ltd.

* Chongqing ChangFeng Chemical Co., Ltd.

最近の業界動向

* 2025年6月: 東ソー株式会社は、グローバルな生産能力を拡大し、供給を安定させるため、南陽コンプレックスに2番目のSKYPRENEクロロプレンゴム施設の建設を発表しました。

* 2024年8月: デンカ株式会社は、生産および物流コストの上昇を相殺するため、2024年9月より「デンカクロロプレン」の価格を1トンあたり500米ドル以上引き上げました。

このレポートは、クロロプレンモノマーの重合によって製造される合成ゴムであるネオプレン(ポリクロロプレンとしても知られています)の世界市場に関する詳細な分析を提供しています。ネオプレンは、高い物理的靭性、耐炭化水素油性、優れた化学的安定性、優れた難燃性、および幅広い温度範囲での柔軟性といった特性を持つため、建築・建設、自動車、電気・電子、医療など、様々な最終用途産業で広く利用されています。

市場は、タイプ、用途、最終用途産業、および地域別にセグメント化されています。ネオプレン市場規模は、2025年までに287.77キロトンに達すると予測されており、2030年には312.77キロトンに成長し、2025年からの年平均成長率(CAGR)は1.68%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 2023年の減速後の自動車生産の回復。

* アジア太平洋地域(APAC)におけるインフラ主導の建設成長。

* 電化の進展による耐熱性ワイヤーおよびケーブル被覆材の需要増加。

* 保護スポーツウェアおよびダイビングウェアの普及。

* 電気自動車(EV)バッテリーパックの難燃性ガスケットへの応用。

一方で、市場の成長を抑制する要因も存在します。

* より低コストな代替品(EPDM、TPEなど)の入手可能性。

* 原油価格の変動によるクロロプレンモノマーコストの高騰。

* 溶剤系ネオプレン接着剤に対する揮発性有機化合物(VOC)規制の強化。

レポートでは、以下のセグメントに基づいて市場を分析しています。

* タイプ別: 通常リニアグレード、プレ架橋グレード、硫黄変性グレード、低結晶化グレード。

* 用途別: ラテックス、エラストマー、接着剤。特に接着剤は、建設および自動車トリムにおける水性ラテックスの採用により、2030年まで2.48%のCAGRで最も速い成長が期待されています。

* 最終用途産業別: 建築・建設、自動車、電気・電子、医療、繊維、その他(海洋、包装など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要23カ国における市場規模と予測がボリューム(トン)ベースで提供されています。

特にアジア太平洋地域は、中国の広大なクロロプレン生産能力、高い自動車生産量、および継続的なインフラ投資により、2024年には世界全体のボリュームの61.83%を占め、ネオプレン需要を牽引しています。電化の役割も重要であり、EVバッテリーガスケットや耐熱ケーブルジャケットには硫黄変性ネオプレンが必要とされ、自動車および送電網プロジェクトにおける需要を増加させています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング、および主要企業のプロファイル(3M、ARLANXEO、Denka Company Limited、DuPont、Tosoh Corporationなど)が含まれています。本レポートは、ネオプレン市場の包括的な理解を提供し、将来の機会と展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2023年の減速後の自動車生産の回復

- 4.2.2 APACにおけるインフラ主導の建設成長

- 4.2.3 電化が耐熱電線・ケーブル被覆の需要を押し上げ

- 4.2.4 保護スポーツウェアおよびダイビングウェアの採用増加

- 4.2.5 EVバッテリーパックの難燃性ガスケット

-

4.3 市場の阻害要因

- 4.3.1 低コスト代替品(EPDM、TPE)の入手可能性

- 4.3.2 原油価格の変動によるクロロプレンモノマーコストの高騰

- 4.3.3 溶剤系ネオプレン接着剤に対するVOC規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 通常の線状グレード

- 5.1.2 事前架橋グレード

- 5.1.3 硫黄変性グレード

- 5.1.4 遅結晶化グレード

-

5.2 用途別

- 5.2.1 ラテックス

- 5.2.2 エラストマー

- 5.2.3 接着剤

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 電気・電子

- 5.3.4 医療

- 5.3.5 繊維

- 5.3.6 その他のエンドユーザー産業(海洋、包装など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ARLANXEO

- 6.4.3 BGK GmbH Endlosband

- 6.4.4 BRP Manufacturing

- 6.4.5 中国藍星(集団)股份有限公司

- 6.4.6 重慶長風化工有限公司

- 6.4.7 デンカ株式会社

- 6.4.8 デュポン

- 6.4.9 LAMATEK Inc.

- 6.4.10 Pidilite Industries Ltd.

- 6.4.11 Pres-On

- 6.4.12 レゾナック・ホールディングス株式会社

- 6.4.13 Rubberlite, Inc.

- 6.4.14 SEDO Chemicals Neoprene GmbH

- 6.4.15 山西霍家昌華合成ゴム有限公司

- 6.4.16 Sundow Polymers Co., Ltd.

- 6.4.17 東ソー株式会社

- 6.4.18 Zenith Rubber store

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネオプレンは、デュポン社によって開発された合成ゴムの一種であり、ポリクロロプレンを主成分とする高分子材料です。その化学名はポリクロロプレンゴム(CR)であり、1930年代に「DuPrene」として初めて商業生産されました。ネオプレンは、天然ゴムが持つ弾性や柔軟性に加え、優れた耐候性、耐薬品性、耐油性、耐熱性、耐オゾン性、そして難燃性といった特性を兼ね備えています。これらの特性により、過酷な環境下での使用にも適しており、幅広い産業分野で不可欠な素材として利用されています。特に、水や油、紫外線に対する高い耐久性は、他の多くのゴム材料と比較して際立っており、そのユニークな特性プロファイルが多岐にわたる用途を可能にしています。

ネオプレンには、その製造方法や配合、物理的構造によっていくつかの種類が存在します。主な分類としては、独立気泡(クローズドセル)と連続気泡(オープンセル)の構造が挙げられます。独立気泡ネオプレンは、個々の気泡が独立しているため、優れた断熱性、浮力、そして防水性を提供します。このタイプは、ウェットスーツやドライスーツ、断熱材、ガスケットなどに広く用いられます。一方、連続気泡ネオプレンは、気泡が互いに連結しているため、通気性があり、クッション性や吸音性に優れています。主に衝撃吸収材やフィルター、パッキング材として利用されます。また、ネオプレンの硬度や密度も、配合される添加剤によって調整可能であり、非常に柔らかいものから硬いものまで、用途に応じた多様なグレードが存在します。さらに、表面加工によっても種類が分かれ、滑らかな「スムーススキン」は水の抵抗を減らし、保温性を高める効果があり、エンボス加工されたものはグリップ力や耐久性を向上させます。生地と貼り合わせた「ジャージ貼り」ネオプレンは、耐久性と快適性を両立させ、衣料品や保護具に多用されます。

ネオプレンの用途は非常に広範です。最もよく知られているのは、マリンスポーツやダイビング用のウェットスーツやドライスーツ、グローブ、ブーツなどです。その優れた保温性と防水性、柔軟性が、水中での活動を快適に支えます。また、医療分野では、サポーターやコルセット、装具などの整形外科用品に利用され、適度な圧迫と保温性を提供します。自動車産業では、ガスケット、シール材、ホース、防振材、ベルトなどに使用され、耐油性や耐熱性、耐候性が求められる部品に貢献しています。工業分野では、コンベアベルト、保護ライニング、電気絶縁材、防振ゴム、耐薬品性手袋など、多岐にわたる製品に採用されています。さらに、身近な消費財としても、ノートパソコンやカメラの保護ケース、ボトルクーラー、ファッションアイテム、バッグなど、その耐久性とデザイン性が評価されています。建設分野では、目地材や防水シート、橋梁の支承ゴムなど、構造物の耐久性向上に寄与しています。

ネオプレンに関連する技術も多岐にわたります。最も一般的なのは、ネオプレンシートにナイロン、ポリエステル、スパンデックスなどの生地を接着剤で貼り合わせる「ラミネート加工」です。これにより、ネオプレン単体では得られない耐久性、伸縮性、肌触り、デザイン性を付与することができます。特にウェットスーツでは、生地の伸縮性が運動性能に直結するため、高度なラミネート技術が求められます。また、ネオプレン製品の製造には、特殊な接着剤や縫製技術が不可欠です。例えば、ウェットスーツの縫い目には、水の浸入を防ぐために「すくい縫い(ブラインドステッチ)」が用いられ、さらにその上から接着剤でシーリングされることもあります。成形技術としては、射出成形や押出成形によって、複雑な形状の部品やプロファイルを製造することが可能です。表面処理技術も重要で、耐摩耗性や滑り止め効果を高めるためのPUコーティングや、特定の機能を持たせるための加工が施されることがあります。これらの技術は、ネオプレンの特性を最大限に引き出し、多様な製品開発を可能にしています。

ネオプレンの市場背景は、その発見以来、着実に拡大してきました。デュポン社による開発当初は、天然ゴムの代替品として、特に耐油性や耐薬品性が求められる産業用途で需要が高まりました。その後、スポーツ・レジャー分野でのウェットスーツの普及が、ネオプレン市場の大きな成長ドライバーとなりました。現在、世界的なスポーツ人口の増加、アウトドア活動への関心の高まり、自動車産業や建設産業の安定した需要が、ネオプレン市場を牽引しています。特にアジア太平洋地域は、製造拠点としての役割だけでなく、消費市場としても大きな成長を見せています。主要なネオプレンメーカーとしては、日本のデンカ株式会社、昭和電工株式会社、ドイツのランクセス社などが挙げられます。これらの企業は、高品質なネオプレンゴムの供給を通じて、グローバル市場を支えています。一方で、天然ゴムや他の合成ゴム(EPDM、SBR、NBRなど)との競合も存在しますが、ネオプレンはその独自の特性バランスにより、特定のニッチ市場で強い地位を確立しています。原材料価格の変動や環境規制の強化は、市場に影響を与える要因となっています。

ネオプレンの将来展望は、持続可能性への対応と高機能化が鍵となります。環境意識の高まりから、従来の石油由来のネオプレンに代わる、より環境負荷の低い素材の開発が進められています。例えば、石灰石を原料としたネオプレンや、天然ゴムをベースにした「ユーレックス(Yulex)」のような代替素材が注目されており、特にウェットスーツ業界では、これらのエコフレンドリーな素材への移行が進んでいます。リサイクル技術の確立も重要な課題であり、使用済みネオプレン製品の回収・再利用システムの構築が期待されています。性能面では、より軽量で、より柔軟性があり、さらに高い断熱性や耐久性を持つネオプレンの開発が進められるでしょう。これにより、スポーツ用品のパフォーマンス向上や、医療・介護分野での快適性向上に貢献します。また、スマートテキスタイルやウェアラブルデバイスとの融合により、新たなアプリケーションが生まれる可能性も秘めています。例えば、センサーを内蔵したウェットスーツや、体温調節機能を備えた保護具などが考えられます。一方で、製造プロセスの環境負荷低減、原材料の安定供給、そしてコスト競争力の維持が、今後のネオプレン市場における主要な課題となるでしょう。これらの課題を克服し、持続可能な素材としての価値を高めることが、ネオプレンの未来を拓くことにつながります。