神経修復・再生市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

神経修復・再生市場レポートは、製品タイプ(神経刺激・神経変調デバイス、生体材料)、用途(神経刺激・神経変調手術、直接神経修復/神経縫合術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経修復・再生市場の概要

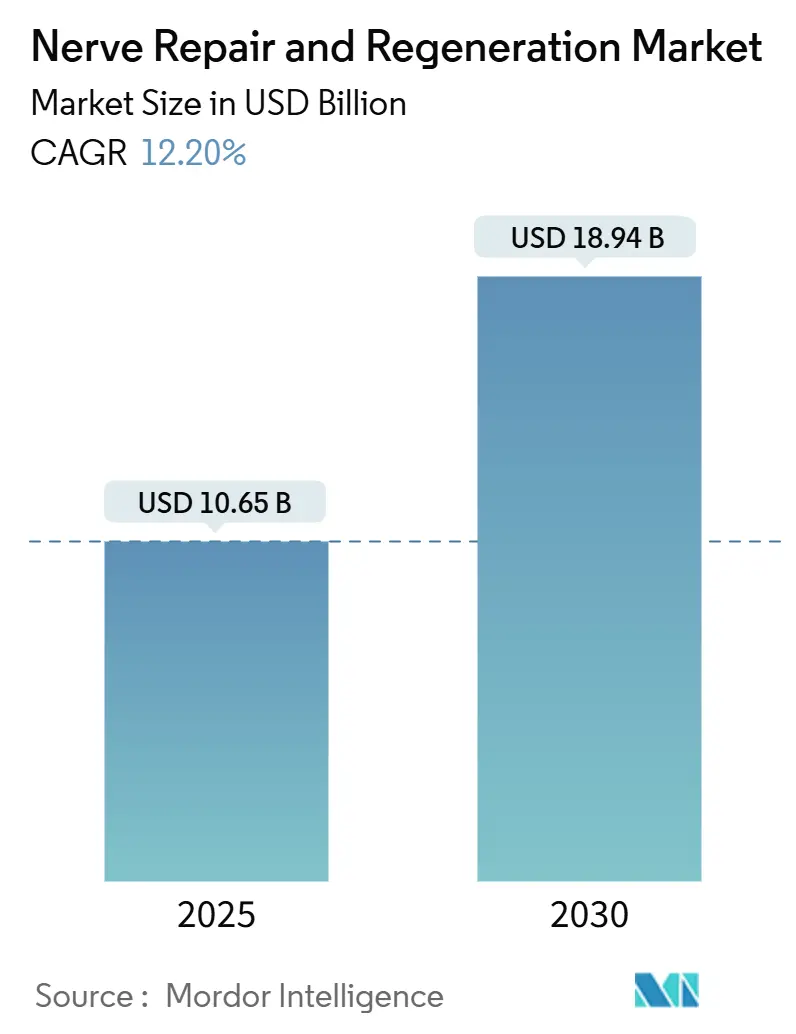

神経修復・再生市場は、2025年に106.5億米ドルと評価され、2030年には189.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.20%です。この市場の拡大は、バイオエレクトロニクス医学の継続的な進歩、神経疾患の負担増加、および公的資金援助によって支えられています。AI対応の閉ループ神経刺激、3Dバイオプリントによる患者特異的神経移植片、リアルタイム脳信号モニタリングシステムといった革新技術が、従来の受動的な処置から精密誘導型の再生医療へと臨床実践を変化させています。これらのイノベーションの採用が加速することで、神経修復・再生市場におけるデバイスおよび生体材料の両カテゴリーで新たな機会が生まれています。

市場の需要は、糖尿病関連の末梢神経障害を経験する高齢化人口の増加、および高度な再建療法を必要とする戦場や産業事故による外傷の増加によって強化されています。北米における堅固な償還制度、アジア太平洋地域における未開拓の患者層、そして新興バイオテクノロジー企業への豊富なベンチャー資金が、世界的な成長見通しを支えています。

# 市場規模と成長予測

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 106.5億米ドル

* 2030年の市場規模: 189.4億米ドル

* 成長率 (2025年 – 2030年): 12.20% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要な市場トレンドと推進要因

* 神経損傷および神経疾患の発生率増加: 米国では年間43.8人に100万人が上肢神経損傷を負い、1件あたりの平均費用は47,004米ドルに上ります。糖尿病関連の末梢神経障害や加齢性神経変性も、再生医療の候補者を増やしています。軍事紛争や産業事故も末梢神経外傷を政策課題に維持しており、神経病態生理学の理解が進むことで、高度な治療法の対象が拡大しています。

* 神経調節および生体材料における技術進歩: MedtronicのPercept RC神経刺激装置はリアルタイムの脳信号を捕捉し、治療を個別化します。閉ループ制御は静的な介入から動的な介入への移行を意味し、結果の改善と有害事象の低減につながる可能性があります。同時に、神経栄養因子-3を組み込んだ3Dバイオプリントキトサン導管は、末梢修復のためのバイオニック微小環境を創出しています。

* 医療費の増加と有利な償還制度: 脳疾患への直接支出は、2025年に世界で1.14兆米ドル、米国で4090億米ドルに達しました。メディケアや民間保険会社は現在、糖尿病性末梢神経障害などの疾患に対する脊髄刺激をカバーしており、患者のアクセスを拡大しています。国立神経疾患・脳卒中研究所(NINDS)は、2025年に遺伝子ベースおよびデバイス研究に28.33億米ドルを予算化しました。

* AI対応閉ループバイオエレクトロニクス医学の採用: 適応システムは生物学的フィードバックに基づいて毎秒最大50回刺激を調整し、精密治療を改善します。ワイヤレス光遺伝学マイクロシステムは、人工知能とリアルタイム回路変調を連携させ、研究の翻訳を加速します。

* 軍事およびエリートスポーツ分野からの末梢神経修復への資金提供: 軍事研究プログラムやエリートスポーツ分野からの資金提供は、末梢神経修復技術の進歩を加速させています。

* 3Dバイオプリントによる患者特異的神経移植片のブレークスルー: 3Dバイオプリント技術による患者特異的な神経移植片の進歩は、個別化された治療オプションを提供し、市場の成長を促進しています。

# 市場の抑制要因

* インプラントおよび処置の高コスト: 脊髄刺激装置は1個あたり20,000米ドルから50,000米ドルかかり、手術費用は含まれていません。生涯費用は、保険が適用される地域でも100,000米ドルを超えることがあります。医療グレード部品のサプライチェーン不足は価格を高騰させ、リードタイムを延長しています。

* 熟練した脳神経外科医およびリハビリテーション専門家の不足: 世界的に、特にアジア太平洋地域や発展途上地域では、熟練した脳神経外科医やリハビリテーション専門家の不足が、高度な治療法の普及を妨げています。

* 医療グレードポリマー(キトサン、PTFE)の供給制約: 医療グレードポリマーの供給制約は、製品の生産と市場への供給に影響を与えています。

* 接続型インプラントにおけるサイバーセキュリティおよびデータプライバシーのリスク: 接続型インプラントにおけるサイバーセキュリティとデータプライバシーのリスクは、患者と臨床医の信頼を損なう可能性があります。製造業者は暗号化、ファームウェア更新、安全な無線通信に投資する必要があります。

# セグメント分析

* 製品タイプ別: 生体材料がデバイスの優位性にもかかわらず加速

* 神経刺激・神経調節デバイスは、広範な臨床的証拠、外科医の慣れ、確立された償還経路により、2024年に神経修復・再生市場シェアの59.35%を占めました。

* 生体材料は、3Dプリンティングによる患者特異的移植片や、制御された神経栄養因子を供給するキトサン導管の進歩により、2030年までに14.25%のCAGRで成長すると予測されています。

* 内部神経刺激装置は、慢性神経因性疼痛、パーキンソン病、脊髄損傷などの適応症で高い平均販売価格と優位性により収益を支配しています。

* 用途別: 幹細胞治療が従来のパラダイムを破壊

* 従来の神経刺激手術は、慢性疼痛や運動障害に対する主要な介入として、2024年の収益の43.53%を占めました。

* 幹細胞治療は、中枢脊髄損傷症例の60%で1段階の運動機能改善をもたらす間葉系幹細胞などの試験成功により、最も速い18.85%のCAGRを記録しています。

* 嗅覚鞘細胞移植は、オーストラリアで850万米ドルの資金と規制支援を受けて、初のヒト臨床試験に進んでいます。

* エンドユーザー別: 外来センターが病院の優位性に挑戦

* 病院は、統合された手術室、画像診断、専門家チームにより、複雑な神経外科症例を管理するため、2024年の収益の60.62%を占めました。

* 外来手術センターは、低侵襲デバイスにより同日退院と低い施設費用が可能になるため、14.52%のCAGRで最も速く成長している場所です。

* メディケアや民間保険会社は、外来診療での脊髄刺激の償還を増やしており、三次医療センター外への移行を促しています。

# 地域分析

* 北米: 2024年には41.82%の収益シェアを維持し、高度な保険適用、豊富な臨床試験密度、NINDS予算28.33億米ドルなどの継続的な公的R&D投資に支えられています。DARPAのプログラムや軍事火傷研究プログラムを通じた軍事研究も、末梢神経修復の革新を加速させています。

* アジア太平洋: 12.61%のCAGRで最も速い地域成長を予測されており、大規模な患者層と脳コンピューターインターフェースに対する政府の積極的な推進が原動力となっています。中国の国家医療保障局は神経ケアサービスを正式に認定し、償還の拡大への道を開きました。日本は高度な工学技術と神経疾患の高い有病率を持つ高齢化人口が貢献しています。

* ヨーロッパ: 協調的な医療システムとデバイス採用により、堅固なシェアを維持しています。ドイツは産業設計の強みを活用し、英国は初期段階の幹細胞研究を主導しています。

* 中東・アフリカ、南米: 中東・アフリカは都市部で高度医療センターの規模を拡大し始めていますが、専門家の利用可能性が限られています。南米はブラジルとアルゼンチンが神経ケアにより多くの予算を割り当て、着実な改善を示しています。

# 競争環境

神経修復・再生業界は中程度の統合を示しており、従来の多国籍企業が神経刺激フランチャイズを維持する一方で、機敏なバイオテクノロジー企業が再生医療のブレークスルーを追求しています。Medtronic、Boston Scientific、Abbottは、確立されたポートフォリオ、独占的な流通、大規模な営業部隊を擁し、世界的な展開を支えています。これらのリーダー企業は、ハードウェアをデータ豊富なケアプラットフォームに統合する適応アルゴリズムやクラウドベースのモニタリングに多額の投資を行っています。

患者特異的生体材料や幹細胞処理において、規模拡大の機会が生まれています。AxogenのAvance Nerve GraftはFDAの生物製剤ライセンスを取得し、2025年第1四半期に17.4%の収益成長を記録しました。Auxilium BiotechnologiesはNeuroSpan Bridge試験に最初の患者を登録し、足場ベースのソリューションへの勢いを示しています。

競争優位性は、埋め込み型刺激装置、AI分析、再生補助剤を連携させる統合プラットフォームへと移行しています。ソフトウェアの専門知識を欠く企業は、償還が機能的成果とデータ透明性にますます結びつくにつれて、コモディティ化のリスクに直面します。サプライチェーンの回復力とサイバーセキュリティコンプライアンスは、現在、調達決定において大きな比重を占めています。

# 主要企業

* Abbott Laboratories

* Axogen Corporation

* Boston Scientific Corporation

* Integra LifeSciences Corporation

* Medtronic plc

# 最近の業界動向

* 2025年5月: Auxilium Biotechnologiesは、足場ベースの末梢神経再生を評価するNeuroSpan Bridge試験に最初の患者を登録しました。

* 2025年2月: FDAはMedtronicのパーキンソン病向け適応型脳ペースメーカーを承認しました。これは、試験で不随意運動を50%削減するリアルタイム調整機能を備えています。

本レポートは、神経修復・再生市場に関する詳細な分析を提供しています。この市場は、損傷した末梢神経や中枢神経の回復、置換、または電気刺激を目的とした承認済みの医療機器および生体材料を対象としています。具体的には、体内・体外神経刺激システム、神経コンジット、ラップ、プロテクター、コネクター、自家移植代替生体材料、および補助的な再生療法が含まれます。ただし、脊椎固定術用生体材料、純粋な疼痛管理薬、基本的な創傷被覆材は範囲外とされています。

市場は堅調な成長を遂げており、2030年までに189.4億米ドルに達すると予測されています。これは、予測期間中に年平均成長率(CAGR)12.20%で拡大することを示しています。

市場成長の主要な推進要因としては、神経損傷および神経疾患の発生率増加が挙げられます。また、神経変調技術や生体材料における技術進歩、医療費の増加と有利な償還制度も市場を後押ししています。さらに、AIを活用したクローズドループ型バイオエレクトロニクス医療の採用、末梢神経修復に対する軍事およびエリートスポーツ分野からの資金提供、そして3Dバイオプリンティングによる患者固有の神経移植片の画期的な進歩が、市場の拡大に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。インプラントや処置の高コスト、訓練された医療専門家の不足、および厳格な規制承認プロセスが市場の成長を妨げる可能性があります。

地域別に見ると、北米が神経修復・再生市場を支配しており、これは神経疾患の高い有病率、先進的な医療インフラ、および主要企業の存在に起因しています。しかし、アジア太平洋地域は、医療費の増加、高齢化人口の拡大、および医療観光の発展により、予測期間中に最も高いCAGRで成長すると予想されています。

主要な市場プレーヤーには、Medtronic plc、Boston Scientific Corporation、Abbott Laboratories、Axogen Corporation、Integra LifeSciences Corporation、Stryker Corporation、Polyganics B.V.、NeuroPace, Inc.、Synapse Biomedical Inc.、およびNevro Corp.などが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場シェアの拡大を目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 神経損傷および神経疾患の発生率の増加

- 4.2.2 神経変調および生体材料における技術的進歩

- 4.2.3 医療費の増加と有利な償還

- 4.2.4 AI対応閉ループ生体電子医療の採用

- 4.2.5 末梢神経修復のための軍事およびエリートスポーツからの資金提供

- 4.2.6 3Dバイオプリントによる患者特異的神経移植の画期的な進歩

- 4.3 市場の阻害要因

- 4.3.1 インプラントおよび処置の高コスト

- 4.3.2 訓練された脳神経外科医およびリハビリテーション専門医の不足

- 4.3.3 医療グレードポリマー(キトサン、PTFE)の供給制約

- 4.3.4 接続されたインプラントにおけるサイバーセキュリティおよびデータプライバシーのリスク

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 神経刺激・神経変調デバイス

- 5.1.1.1 内部神経刺激デバイス

- 5.1.1.1.1 脊髄刺激 (SCS)

- 5.1.1.1.2 脳深部刺激 (DBS)

- 5.1.1.1.3 迷走神経刺激 (VNS)

- 5.1.1.1.4 仙骨神経刺激 (SNS)

- 5.1.1.1.5 胃電気刺激 (GES)

- 5.1.1.2 外部神経刺激デバイス

- 5.1.1.2.1 経皮的電気神経刺激 (TENS)

- 5.1.1.2.2 経頭蓋磁気刺激 (TMS)

- 5.1.2 生体材料

- 5.1.2.1 神経導管

- 5.1.2.2 神経保護材

- 5.1.2.3 神経コネクタ

- 5.1.2.4 その他の生体材料

- 5.2 用途別

- 5.2.1 神経刺激・神経変調手術

- 5.2.2 直接神経修復 / 神経縫合

- 5.2.3 神経移植

- 5.2.4 幹細胞治療

- 5.2.5 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門神経科・整形外科クリニック

- 5.3.4 リハビリテーションセンター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Boston Scientific Corp.

- 6.3.3 Abbott Laboratories

- 6.3.4 Stryker

- 6.3.5 Integra LifeSciences Corporation

- 6.3.6 LivaNova

- 6.3.7 Axogen Corporation

- 6.3.8 Baxter

- 6.3.9 Neuronetics

- 6.3.10 NeuroPace

- 6.3.11 Phagenesis

- 6.3.12 MyndTec

- 6.3.13 CheckPoint Surgical

- 6.3.14 Synapse Biomedical

- 6.3.15 Polyganics

- 6.3.16 Renishaw

- 6.3.17 Collagen Matrix

- 6.3.18 BlueWind Medical

- 6.3.19 ElectroCore

- 6.3.20 Stimwave

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「神経修復・再生」とは、病気、外傷、あるいは加齢などによって損傷を受けた神経系の機能回復を目指す医療技術および研究分野を指します。私たちの体には、脳や脊髄からなる中枢神経系と、それ以外の全身に広がる末梢神経系が存在しますが、特に中枢神経系は一度損傷を受けると自然な再生が非常に困難であるため、その機能回復は長年の医療課題となっております。この分野では、失われた神経細胞の補充、神経線維(軸索)の伸長促進、神経を保護する髄鞘の再形成、そして神経細胞間の情報伝達を担うシナプスの再構築など、多角的なアプローチを通じて神経機能の回復を目指しています。

神経修復・再生のアプローチには、いくつかの主要な種類がございます。一つ目は「細胞移植療法」です。これは、幹細胞(iPS細胞、ES細胞、間葉系幹細胞など)を損傷部位に移植し、失われた神経細胞を補充したり、神経再生を促す栄養因子を供給したりすることで、機能回復を図るものです。二つ目は「分子標的治療」で、神経成長因子(NGF、BDNFなど)の投与によって神経細胞の生存や成長を促進したり、神経再生を阻害する因子(Nogoなど)の働きを抑制したりする薬物療法が含まれます。炎症を抑えることも重要なアプローチです。三つ目は「遺伝子治療」で、特定の遺伝子を導入することで、神経再生に必要なタンパク質の発現を誘導し、神経の修復能力を高めることを目指します。四つ目は「生体材料・デバイスを用いた治療」です。神経導管や足場材料(スキャフォールド)を用いて、損傷した神経線維の伸長を物理的にガイドしたり、電気刺激を与えるデバイスによって神経活動を促進したりする方法があります。これらの直接的な治療に加え、機能回復を促すための「リハビリテーション」も不可欠な要素として位置づけられています。

これらの技術は、様々な疾患や損傷への応用が期待されています。最も注目されているのは「脊髄損傷」であり、運動機能や感覚機能の回復を目指した研究が活発に行われています。また、「脳損傷」、特に脳卒中(虚血性、出血性)や外傷性脳損傷後の機能回復も重要なターゲットです。さらに、「神経変性疾患」であるパーキンソン病、アルツハイマー病、筋萎縮性側索硬化症(ALS)などにおいては、失われた神経細胞の補充や病気の進行抑制を目指した研究が進められています。末梢神経の損傷による麻痺や感覚障害、さらには視神経や聴神経の損傷による視力・聴力の回復も、この分野の重要な用途として挙げられます。

神経修復・再生に関連する技術は多岐にわたります。「幹細胞技術」は、iPS細胞やES細胞の培養、分化誘導、品質管理といった基盤技術が不可欠です。「遺伝子編集技術」であるCRISPR/Cas9などは、遺伝子治療の精度を高め、より安全な治療法開発に貢献しています。「バイオマテリアル」の分野では、生体適合性や生分解性を持つ高分子材料やハイドロゲルなどが、神経再生の足場として開発されています。神経回路の機能や構造を詳細に評価するための「神経画像診断技術」(fMRI、PET、DTIなど)も、治療効果の検証に欠かせません。また、ロボットを用いた集中的な運動訓練を行う「ロボットリハビリテーション」や、損傷部位を迂回して脳と外部機器を直接つなぐ「ブレイン・マシン・インターフェース(BMI)」も、機能回復の新たな可能性を拓いています。さらに、必要な薬剤を効率的かつ選択的に損傷部位に届ける「薬物送達システム(DDS)」も、治療効果の向上に寄与します。

市場背景としては、神経修復・再生分野は非常に大きなアンメットニーズを抱えています。脊髄損傷や神経変性疾患の患者数は世界的に多く、根本的な治療法が確立されていないため、画期的な治療法の登場が強く望まれています。特に、高齢化社会の進展に伴い、アルツハイマー病やパーキンソン病といった神経変性疾患の患者数が増加傾向にあるため、市場規模は今後も拡大すると予測されています。世界中の大学、研究機関、製薬企業、バイオベンチャーがこの分野の研究開発に多大な投資を行っており、競争が激化しています。日本においても、再生医療等製品に対する条件及び期限付き承認制度など、臨床応用を加速させるための規制環境の整備が進められています。しかし、中枢神経系の複雑性、治療の安全性と有効性の確保、倫理的問題、高コストといった課題も依然として存在し、臨床応用へのハードルは決して低くありません。

将来展望としては、単一の治療法ではなく、複数のアプローチを組み合わせた「複合的治療」が主流となるでしょう。例えば、細胞移植と分子標的治療、さらにリハビリテーションやデバイスを組み合わせることで、相乗効果を生み出すことが期待されます。また、患者一人ひとりの損傷状態や遺伝的背景に応じた「個別化医療」の発展も進むと考えられます。人工知能(AI)やビッグデータ解析の活用により、治療効果の予測精度が向上し、新薬開発の効率化も図られるでしょう。より患者負担の少ない「非侵襲的治療法」の開発も重要なテーマです。さらに、神経変性疾患においては、発症後の治療だけでなく、病気の進行を遅らせる、あるいは発症を予防するための「予防・早期介入」のアプローチも強化される見込みです。基礎研究の成果を迅速に臨床応用へと繋げるための「橋渡し研究」の強化が、社会実装を加速させる鍵となると考えられます。神経修復・再生の分野は、今後も医学と科学技術の最先端を走り続け、多くの患者さんの希望となる可能性を秘めています。