ネットワーク中心戦市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ネットワーク中心戦(NCW)市場レポートは、コンポーネント別(ハードウェア、ソフトウェア)、プラットフォーム別(陸上、航空、海上)、アプリケーション別(ISR、指揮・意思決定支援、通信・データリンク、ターゲティング・射撃管制、電子戦・サイバー戦)、および地域別(北米、欧州、アジア太平洋、その他)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワーク中心戦(NCW)市場の概要

市場規模と成長予測(2025年~2030年)

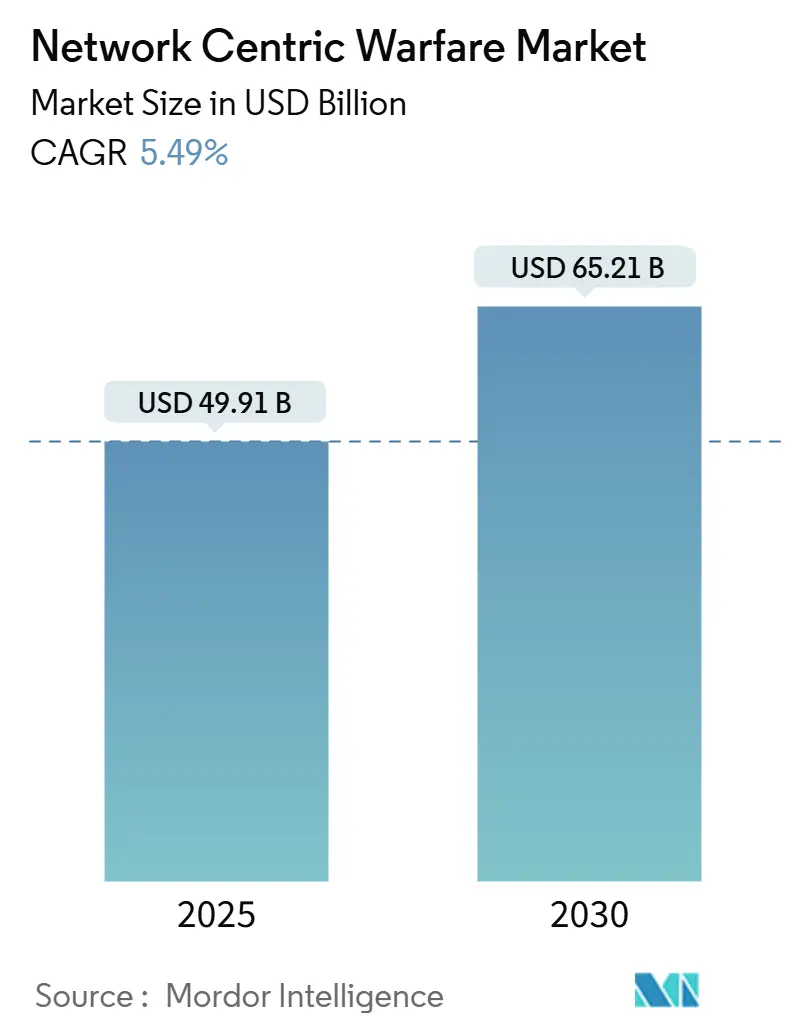

ネットワーク中心戦(NCW)市場は、2025年には499.1億米ドルに達し、2030年には652.1億米ドルに拡大すると予測されています。予測期間中の年平均成長率(CAGR)は5.49%で、累積成長率は30.7%となる見込みです。この成長は、大国間の競争激化、多領域作戦ドクトリンの進展、C4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)予算の急速な増加によって加速されています。特に、データ中心のアーキテクチャ、人工知能(AI)による意思決定支援、および陸・空・海・宇宙・サイバーの各領域におけるレジリエントな通信の導入が推進されています。

米国国防総省(DoD)は、2025会計年度にC4Iプログラムに211億米ドルを計上しており、これは資金調達の優先順位を明確に示しています。NATOの「Steadfast Defender 2024」演習やウクライナでの戦闘経験は、安全でリアルタイムなデータリンクと自動化された分析能力を持つ部隊が、ターゲティングの精度と作戦テンポにおいて決定的な優位性を獲得することを確認しています。NCW市場は依然としてハードウェアが基盤ですが、ソフトウェア定義型機能、AIツール、オープンモジュラーシステムアーキテクチャ(MOSA)への準拠が最も急速な支出増を牽引しており、ゼロトラストのサイバーセキュリティ要件と連合軍の相互運用性要件を満たせるアジャイルなベンダーに新たな機会を創出しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがNCW市場シェアの67.45%を占めましたが、ソフトウェアは2030年までに6.23%のCAGRで最も高い成長を遂げると予測されています。

* プラットフォーム別: 2024年には陸上システムがNCW市場規模の54.27%を占めました。海軍アプリケーションは2030年までに6.42%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: 2024年にはISR(情報・監視・偵察)が27.98%の収益シェアでリードしました。電子戦およびサイバー戦は2030年までに6.81%のCAGRで最も高い成長を遂げています。

* 地域別: 2024年には北米がNCW市場規模の38.75%を占めましたが、アジア太平洋地域は予測期間中に6.55%のCAGRで最も急速に拡大すると予測されています。

グローバルネットワーク中心戦市場のトレンドと洞察

市場の推進要因

1. C4ISR近代化のための防衛予算配分の増加:

* CAGRへの影響: +1.8%

* 地理的関連性: 北米と欧州を中心にグローバル

* タイムライン: 中期(2~4年)

* 詳細: 各国政府が情報優位性を戦略的要件として重視する中、安定した予算増加がNCW市場を支えています。米国の2025会計年度のC4I予算211億米ドルは、戦術データリンクのアップグレード、エッジクラウドノード、AI対応融合エンジンの基盤となります。ドイツは2029年までにGDPの3.5%を防衛に充てる予定であり、EUのSAFE施設は産業強化のために1500億ユーロ(1760.6億米ドル)を動員します。これらの支出増は、調達サイクルを加速させ、配備期間を短縮し、各領域でセンサー、射手、指揮官を結びつける安全で相互運用可能なネットワークへの長期的な需要を確固たるものにします。

2. リアルタイムの状況認識と相互運用可能な指揮統制(C2)への需要の高まり:

* CAGRへの影響: +1.5%

* 地理的関連性: アジア太平洋、NATO加盟国

* タイムライン: 短期(2年以内)

* 詳細: NATOの「Steadfast Defender 2024」演習は、ミッションパートナーキットとデータ中心プラットフォームが32の同盟国に数秒で情報を伝達できることを証明し、耐ジャミング波形と共通データファブリックへの連合軍の需要を促進しました。ウクライナ紛争はレガシー無線機の脆弱性を浮き彫りにし、低軌道(LEO)衛星バックホールと保護された戦術波形の急速な採用を促しました。オーストラリアの「Land 4140」のようなプログラムは、2025年以降、機動部隊に5Gクラスの接続性を提供し、ネットワーク中心の能力を戦術的な最前線に押し進めることを目指しています。

3. 無人および自律型防衛プラットフォームの統合の増加:

* CAGRへの影響: +1.2%

* 地理的関連性: 北米、欧州、アジア太平洋

* タイムライン: 中期(2~4年)

* 詳細: 自律型航空機、水上艦、地上車両は分散型センサーと兵器ノードを追加し、NCW市場全体のキルチェーンを再構築しています。米国の政策は現在、国内ドローン調達を優先し、数百のシステムを迅速に導入し、節約分を追加購入に再配分しています。Anduril Industriesは2024年に8億米ドル以上の契約を獲得し、その中には海兵隊の対UASソリューション向けに6億4200万米ドルが含まれており、商用企業がAI対応の自律性を迅速に提供できる能力を強調しています。多国籍演習では、群れをなすドローンが共同指揮ノードにデータを供給し、到達範囲を拡大しながら意思決定時間を短縮しています。

4. オープンMOSAおよびソフトウェア定義型アーキテクチャへの移行:

* CAGRへの影響: +0.9%

* 地理的関連性: 米国国防総省が主導するグローバル

* タイムライン: 長期(4年以上)

* 詳細: モジュラーオープンシステムはベンダーロックインを解消し、軍隊がハードウェアの全面的な交換ではなく、ソフトウェアパッチによってアップグレードできるようにします。Lockheed Martinの41億米ドルのC2BMC-Nextミサイル防衛契約は、コード更新を通じて脅威の進化に適応できるソフトウェア構成可能な要素を重視しています。米陸軍のハンドヘルド、マンパック、小型フォームフィット無線機は、波形に依存しない設計に移行し、連合軍の相互運用性を容易にし、ライフサイクルコストを削減しています。ゼロトラストのベースラインが継続的なサイバー強化を要求するにつれて、アジャイルなソフトウェアパイプラインを通じて最もよく提供されるため、採用曲線は急勾配になるでしょう。

市場の抑制要因

1. レガシーシステムの統合の複雑さとコスト:

* CAGRへの影響: -1.4%

* 地理的関連性: 多数のレガシー資産を持つNATO加盟国

* タイムライン: 長期(4年以上)

* 詳細: 数十年前に導入された無線機や指揮所が依然として運用されており、軍隊はアナログとIP、機密と非機密、連合軍と国家ネットワーク間で翻訳するゲートウェイを配備せざるを得ません。米国政府会計検査院(GAO)は、MOSAの実装が予想よりも高い短期コストを伴うことが多く、新しい機能の挿入のための予算を圧迫すると警告しています。欧州の軍隊も、ドイツがSINCGARS時代の無線機とSoverenデジタルセットを広範に橋渡ししているように、多様な国家システムがNATO標準の下で相互運用されなければならないという同様の課題に直面しています。これらの統合負担は、近代化スケジュールを遅らせ、次世代の購入に利用可能なリソースを希薄化させ、NCW市場全体の成長を抑制する可能性があります。

2. サイバーセキュリティとゼロトラスト準拠の課題の増加:

* CAGRへの影響: -1.1%

* 地理的関連性: 北米、欧州

* タイムライン: 中期(2~4年)

* 詳細: ゼロトラストアーキテクチャは、すべてのユーザー、デバイス、データトランザクションの継続的な検証を義務付けており、時間制約のあるターゲティングを損なう可能性のある遅延と帯域幅のオーバーヘッドを発生させます。米空軍のロードマップは、何千ものエンドポイントが、競合する帯域幅条件下で、IDとデバイスの認証、暗号化、マイクロセグメンテーションを必要とすることを詳述しています。請負業者はNIST 800-171およびCMMC 2.0に準拠する必要があり、中小企業が吸収するのに苦労する文書作成作業と人件費が増加します。連合軍の作戦は、異なる国家のサイバー標準が情報共有と共同計画を妨げるため、状況をさらに複雑にします。

セグメント分析

* コンポーネント別: ソフトウェアの勢いが能力統合を再構築

* 2024年にはハードウェアがNCW市場規模の67.45%を占め、戦術無線機、データリンク、センサー、堅牢なサーバーがネットワークの基盤となっています。しかし、ソフトウェアの収益は6.23%のCAGRで拡大しており、AIアルゴリズム、データ融合エンジン、アプリケーション層のセキュリティ更新に防衛組織が移行するにつれて、NCW市場全体を上回っています。Lockheed MartinのC2BMC-Nextは、ソフトウェアプッシュによる新しい脅威ライブラリの展開の価値を示しており、L3HarrisのAN/PRC-163無線機は、高度な連合軍の相互運用性を可能にする波形パッチを受け取っています。

* ソフトウェアの魅力は、迅速な反復サイクル、ハードウェアへの依存度の低さ、MOSAおよびゼロトラストの要件との整合性にあります。開発者は、数年かかるハードウェアの更新ではなく、数週間でレジリエンス機能とサイバー対策を展開でき、アジャイルな同等レベルの敵対者に対する重要な利点となります。ハードウェアの需要は依然として存在しますが、半導体やRFコンポーネントのサプライチェーンショックはリードタイムを長期化させ、予算配分を適応性の高いコードソリューションに傾けています。この乖離は、NCW市場全体でソフトウェア中心の調達への構造的なシフトを強化しています。

* プラットフォーム別: 海洋競争下で海軍の成長が加速

* 2024年には陸上部隊がNCW市場規模の54.27%を維持しました。これは、旅団のデジタル化と戦術レベルでのエッジコンピューティングの爆発的な増加によるものです。米陸軍の「Project Convergence」やオーストラリアの「Land 4140」は、堅牢でモバイルなネットワークを機動部隊に組み込む競争を象徴しています。航空プラットフォームは、MQ-4C Tritonの海上監視フィードを含む、長距離ISRおよび攻撃ネットワークへの投資を引き続き吸収しています。

* しかし、インド太平洋地域の緊張が分散型海上作戦の必要性を高めるにつれて、海軍プログラムは6.42%のCAGRで最も速い成長を示しています。BAE Systemsの8500万米ドルのネットワーク戦術共通データリンクのアップグレードは、空母とコンステレーション級フリゲートに、海上での安全なフルモーションビデオと音声共有機能を提供します。カナダと日本における同様の取り組みは、水上戦闘艦にマルチバンドデータリンクとLEO SATCOMパイプを配備しています。無人水上・水中車両への依存度の高まりは、海上ネットワークの需要をさらに押し上げ、NCW市場全体における海軍の勢いを強化しています。

* アプリケーション別: 電子戦およびサイバー戦が戦略的優先事項に

* 2024年にはISRが27.98%のシェアを占め、持続的なセンシングとAIを活用した情報収集の価値を反映しています。その能力は、上空の衛星から共通作戦図にデータを供給する無人地上センサーまで多岐にわたります。指揮統制および意思決定支援プラットフォームは、クラウドベースの分析、機械学習モデル、エンタープライズデータファブリックを組み合わせて、計画サイクルを短縮し、キルチェーンの速度を向上させます。

* しかし、電子戦およびサイバー戦は、同等レベルの競合他社が高度なジャミングおよびサイバー侵入ツールを実証しているため、6.81%のCAGRで成長をリードしています。ウクライナにおけるロシアのGPS妨害戦術は、精密誘導弾(PGM)の脆弱性を露呈させ、対ジャミングアンテナ、スペクトル管理、認知電子戦(EW)スイートへの緊急投資を促しました。L3HarrisのLEO衛星を用いた保護された戦術波形実験は、商用宇宙資産がLink 16を干渉から保護するのにどのように役立つかを示しています。敵対者が電磁スペクトルを兵器化するにつれて、攻撃的な妨害ツールと防御的なレジリエンスソリューションへの支出は、NCW市場の最前線でEWを維持するでしょう。

地域分析

* 北米: 2024年にはNCW市場規模の38.75%を維持しました。これは、CJADC2やOpen DAGIRなどの米国国防総省プログラム、およびカナダの戦術データリンク近代化の強みによるものです。Lockheed Martinの41億米ドルのC2BMC-NextやPalantirのMaven Smart Systemなどの数十億ドル規模の契約は、成熟した産業基盤を支え、年間資金調達ラインを確保しています。進行中のゼロトラスト展開とソフトウェア定義無線(SDR)は、2026年以降に予算が横ばいになったとしても、地域の需要を維持するでしょう。

* 欧州: NATOの相互運用性要件と地域的な脅威の増大により、デジタル指揮統制能力を加速させています。2025年上半期には防衛関連のM&Aが23億米ドルに達し、前年比35%増となりました。これは、主要企業が技術ギャップを埋めるためにニッチなサイバーおよびAI企業を買収しているためです。ドイツの「陸上作戦のデジタル化」プログラムやフランスのレーザー光通信イニシアチブは、堅牢なネットワークと主権的な産業能力に対する大陸のコミットメントを示しています。

* アジア太平洋: 6.55%のCAGRで最も急速に成長する地域であり、2024年の中国の情報支援部隊の編成と、5G級の戦場ネットワークや宇宙対応の状況認識を通じた同盟国の対応によって牽引されています。オーストラリアの統合戦場通信ネットワークは2024年に最終運用能力に達し、日本とインドは地域の強制力に対抗するために共同ISRアーキテクチャを拡大しています。これらのプログラムと国内コンテンツ規則の増加は、NCW市場全体で地元のインテグレーターと米国同盟国にとって数十億ドル規模の成長機会を創出しています。

競争環境

NCW市場は中程度の集中度を特徴としています。Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、BAE Systems plc、Thales Groupの5つの主要な請負業者は、システム統合の広範さと長年の顧客関係を通じて主導的な地位を維持しています。一方、新興テクノロジー企業は、データ分析、自律性、クラウドアーキテクチャに特化することでシェアを侵食しています。

既存企業がギャップを迅速に埋めるために能力を獲得するにつれて、統合の傾向が強まっています。同時に、協力的な研究協定は、主要企業と小規模なイノベーターを量子安全暗号、AI対応スペクトルセンシング、商用・軍事宇宙融合の分野で結びつけています。差別化は、MOSA、ゼロトラスト、迅速なアップグレード要件を、より低い総所有コストで満たすことに依存しており、これはハードウェアプラットフォームの数よりもソフトウェアサブスクリプションとDevSecOpsパイプラインを重視するシフトです。

米国とEUにおける規制当局の監視は大規模な合併を遅らせる可能性があり、企業は少数株主投資や合弁事業に向かう傾向があります。それにもかかわらず、地政学的リスクの増大と、統合されたサイバーレジリエントなソリューションを配備する必要性により、NCW市場全体で取引の流れは活発に維持されるでしょう。

主要企業

* Northrop Grumman Corporation

* Lockheed Martin Corporation

* RTX Corporation

* Thales Group

* BAE Systems plc

最近の業界動向

* 2025年5月: L3Harris Technologies, Inc.は、次世代セキュリティプロセッサを開発するための米国政府契約を獲得しました。これは、通信ハードウェアのセキュリティインフラを強化し、世界中の兵器システムをサイバー脅威から保護することを目的としています。

* 2022年6月: 米陸軍は、テクノロジー、科学、デジタル変革ソリューションに関わる企業であるECSと4900万米ドルの契約を締結し、戦術ネットワーク変革を支援することになりました。この契約に基づき、同社はセキュリティソフトウェア製品の統合、テスト、および展開を支援するためのエンジニアリング、ソフトウェアライセンス、トレーニングサービスを提供します。

ネットワーク中心戦(NCW)は、ネットワーク化された部隊が戦場での意思決定能力を向上させるための戦略と技術の組み合わせであり、軍事通信、指揮統制、サイバー、その他の戦闘作戦において重要な役割を果たすものです。本レポートは、このNCW市場の詳細な分析を提供しています。

市場規模は2025年に499.1億米ドルに達しており、今後も堅調な成長が見込まれています。市場の主な推進要因としては、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)近代化に向けた防衛予算の増加が挙げられます。また、リアルタイムの状況認識と相互運用可能な指揮統制(C2)への需要の高まり、無人および自律防衛プラットフォームの統合拡大も市場を牽引しています。さらに、オープンなMOSA(モジュラー・オープン・システム・アーキテクチャ)やソフトウェア定義アーキテクチャへの移行、レジリエントな通信を実現するための商用低軌道(LEO)衛星コンステレーションの採用、そしてCJADC2(統合全領域指揮統制)の戦場での成功が世界的な採用を加速させていることも、市場成長の重要な要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。既存のレガシーシステムを統合する際の複雑さと高コスト、サイバーセキュリティおよびゼロトラストコンプライアンスに関する課題の増大、セキュア無線やASIC(特定用途向け集積回路)に影響を与える半導体サプライチェーンの混乱、そしてスペクトル混雑や電子戦(EW)およびジャミングに対する脆弱性などが挙げられます。

市場は、コンポーネント、プラットフォーム、アプリケーション、および地域別に詳細に分析されています。

コンポーネント別では、ハードウェアとソフトウェアに分類され、特にソフトウェアソリューションがAIの進化、MOSAコンプライアンス、ゼロトラストセキュリティの更新に牽引され、年平均成長率(CAGR)6.23%で最も急速に拡大していることが注目されます。

プラットフォーム別では、陸上、航空、海軍に分けられ、海軍プログラムがCAGR 6.42%と、プラットフォームカテゴリーの中で最も速い成長を記録すると予測されています。

アプリケーション別では、情報・監視・偵察(ISR)、指揮・意思決定支援、通信・データリンク、ターゲティング・射撃管制、電子・サイバー戦といった分野が含まれます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析されており、アジア太平洋地域が中国の情報戦への投資と、それに対抗する同盟国の近代化推進により、2030年までにCAGR 6.55%で最も急速に成長する地域となる見込みです。

競争環境においては、Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、BAE Systems plc、Thales Groupといった企業が市場で主要な地位を占めています。レポートでは、これらの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 C4ISR近代化のための防衛予算配分の増加

- 4.2.2 リアルタイムの状況認識と相互運用可能な指揮統制(C2)に対する需要の増加

- 4.2.3 無人および自律型防衛プラットフォームの統合の増加

- 4.2.4 オープンMOSAおよびソフトウェア定義アーキテクチャへの移行

- 4.2.5 弾力性のある通信のための商用LEOコンステレーションの採用

- 4.2.6 CJADC2の戦場での実績が世界的な採用を加速

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムの統合の複雑さとコスト

- 4.3.2 サイバーセキュリティとゼロトラストコンプライアンスの課題の増加

- 4.3.3 セキュア無線およびASICに影響を与える半導体サプライチェーンの混乱

- 4.3.4 スペクトル混雑とEWおよび妨害に対する脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 プラットフォーム別

- 5.2.1 陸上

- 5.2.2 航空

- 5.2.3 海上

-

5.3 アプリケーション別

- 5.3.1 情報、監視、偵察 (ISR)

- 5.3.2 指揮・意思決定支援

- 5.3.3 通信およびデータリンク

- 5.3.4 ターゲティングおよび射撃管制

- 5.3.5 電子戦およびサイバー戦

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 RTXコーポレーション

- 6.4.4 タレス・グループ

- 6.4.5 BAEシステムズ plc

- 6.4.6 L3ハリス・テクノロジーズ社

- 6.4.7 レオナルド S.p.A.

- 6.4.8 エルビット・システムズ社

- 6.4.9 サーブ AB

- 6.4.10 CACIインターナショナル社

- 6.4.11 ヘンゾルト AG

- 6.4.12 インドラ・システマス S.A.

- 6.4.13 ラインメタル AG

- 6.4.14 イスラエル・エアロスペース・インダストリーズ社

- 6.4.15 シンガポール・テクノロジーズ・エンジニアリング社

- 6.4.16 ローデ・シュワルツ GmbH & Co. KG

- 6.4.17 メッシュダイナミクス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネットワーク中心戦(NCW: Network-Centric Warfare)とは、情報優位性を確立し、それを意思決定の迅速化と戦闘力の向上に繋げるための、現代の軍事ドクトリンです。これは、センサー、シューター、そして指揮統制システムといった多様な要素を高度な情報通信ネットワークで連結し、リアルタイムに近い情報共有と状況認識の共通化を目指すものです。この概念の根底には、「情報共有の質と速度が、戦闘力の質と速度を決定する」という思想があり、分散した部隊が協調して行動し、敵よりも迅速かつ効果的に意思決定・行動することを可能にすることを目指しています。

ネットワーク中心戦は、特定の「種類」に分類されるものではなく、複数の構成要素が統合された包括的な概念として理解されています。その主要な構成要素としては、まず高速・大容量の通信ネットワークやデータリンク、衛星通信などからなる「情報共有基盤」が挙げられます。次に、多様なセンサーからの情報を統合し、全参加部隊が同一の戦場状況を認識できる「共通作戦状況図(COP: Common Operational Picture)」の構築が不可欠です。さらに、ネットワークを通じて共有された情報に基づき、下位レベルの部隊も迅速に意思決定・行動できる「分散型意思決定」の促進も重要な要素です。そして、センサーが敵を発見してから、最も適切な攻撃手段(シューター)が攻撃を実行するまでの時間を短縮する「センサー・シューター連携」も核となる機能です。これら全てが連携することで、敵よりも多くの、より正確な情報を、より迅速に収集・処理・配布し、利用できる「情報優位性」の確立を目指します。

このネットワーク中心戦の概念は、多岐にわたる軍事作戦に応用されています。最も顕著な用途は、リアルタイムの情報共有による「意思決定の迅速化」です。これにより、指揮官はより正確な状況認識に基づき、迅速かつ的確な判断を下すことができます。また、センサーとシューターの連携強化は「戦闘効率の向上」に直結し、標的発見から攻撃までの時間を短縮し、攻撃の精度と効果を高めます。陸海空宇宙、さらにはサイバー空間といった異なる領域の部隊が、共通の情報を基に協調して作戦を遂行できるため、「部隊連携の強化」にも大きく貢献します。戦場全体の状況を把握することで、限られた資源(部隊、兵器、物資)を最も効果的な場所に配分できるため、「資源の最適配分」も可能になります。さらに、ゲリラ戦やテロ対策といった非対称戦においても、情報収集・分析能力の向上を通じて対応力を高めることができ、多国籍軍事作戦における同盟国間での情報共有と連携を円滑にし、共同作戦の効率性を向上させる上でも不可欠な要素となっています。

ネットワーク中心戦を支える関連技術は非常に広範にわたります。基盤となるのは、光ファイバー、衛星通信、無線LAN、そして5G/6Gといった次世代通信技術を含む「高速・大容量通信技術」です。軍用機や艦艇、地上部隊間で情報を共有するための標準化されたデータ通信プロトコルである「データリンク技術」(例:リンク16、リンク22)も不可欠です。レーダー、ソナー、赤外線センサー、光学センサー、SIGINT(信号情報)など、多様な情報収集手段を提供する「センサー技術」もその中核をなします。複数のセンサーからの情報を統合し、意味のある情報として抽出・分析する「情報融合・分析技術」には、人工知能(AI)、ビッグデータ解析、データマイニングなどが活用されます。ネットワークの脆弱性を保護し、敵からのサイバー攻撃を防ぐための暗号化、認証、侵入検知システムといった「サイバーセキュリティ技術」も極めて重要です。また、大量の情報を効率的に処理・保存し、分散アクセスを可能にする「クラウドコンピューティング」や、膨大なデータからのパターン認識、脅威予測、意思決定支援、自律システムの制御を可能にする「人工知能(AI)と機械学習(ML)」も不可欠な要素です。さらに、兵器や装備品、兵士個々がセンサーとなり、ネットワークに接続されることで、より詳細な状況認識を可能にする「IoT(Internet of Things)」の概念も応用されています。

ネットワーク中心戦の概念は、1990年代に米国防総省で提唱され、湾岸戦争における情報戦の重要性が認識されたことを背景に発展しました。冷戦終結後、大規模な正規戦から地域紛争やテロ対策へと脅威の性質が変化し、より迅速かつ柔軟な対応が求められるようになったことが、その導入を加速させました。民生分野におけるインターネットと情報通信技術の急速な発展が、軍事分野への応用を可能にしたことも大きな要因です。各国は、限られた防衛予算の中で、既存の戦力を最大限に活用し、効率的な防衛体制を構築するためにNCWの導入を進めています。特に米国は、NCWをさらに発展させた「統合全領域指揮統制(JADC2)」として、陸海空宇宙サイバーの全領域をシームレスに連携させる構想を推進しており、これは防衛産業において、通信機器、センサー、情報処理システム、サイバーセキュリティソリューションなどの需要を大きく高めています。

将来に向けて、ネットワーク中心戦は今後も進化を続け、より高度な情報統合と自律化が進むと予想されます。人工知能(AI)は、情報分析、脅威評価、意思決定支援をさらに高度化し、一部のタスクは自律システムが実行するようになるでしょう。これにより、人間の認知負荷が軽減され、より迅速な対応が可能になります。宇宙空間の衛星ネットワークやサイバー空間での情報戦は、NCWの不可欠な要素としてさらに深く統合され、全領域での優位性確保が追求されます。戦場の末端(エッジ)で情報を処理し、リアルタイム性を高める「エッジコンピューティング」の活用は、通信帯域の制約を克服し、より迅速な意思決定を支援します。また、量子コンピューティングによる情報処理能力の飛躍的向上や、量子暗号による通信セキュリティの強化といった「量子技術の応用」も期待されています。敵によるネットワーク妨害やサイバー攻撃に対する耐性(レジリエンス)を高める技術開発も重要であり、分散型ネットワーク、自己修復機能、AIによる異常検知などが進むでしょう。一方で、自律型兵器システム(LAWS)の導入に伴う倫理的、法的、社会的な議論が深まり、国際的な枠組みの構築が求められることも予想されます。ネットワーク中心戦は、単なる技術的な概念に留まらず、軍事組織の構造、訓練、ドクトリン全体に影響を与え続ける、現代および未来の戦争の基盤となるでしょう。