ネットワーク検知・対応市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ネットワーク検知・対応市場は、コンポーネント別(ソリューション、サービス)、展開モデル別(オンプレミス、クラウドベース)、検知技術別(シグネチャベース、異常検知・AIベース、ハイブリッド方式)、ネットワークタイプ別(物理、仮想、SDNなど)、組織規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、政府・防衛など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワーク検出・応答(NDR)市場の概要:2030年までの成長トレンドと予測

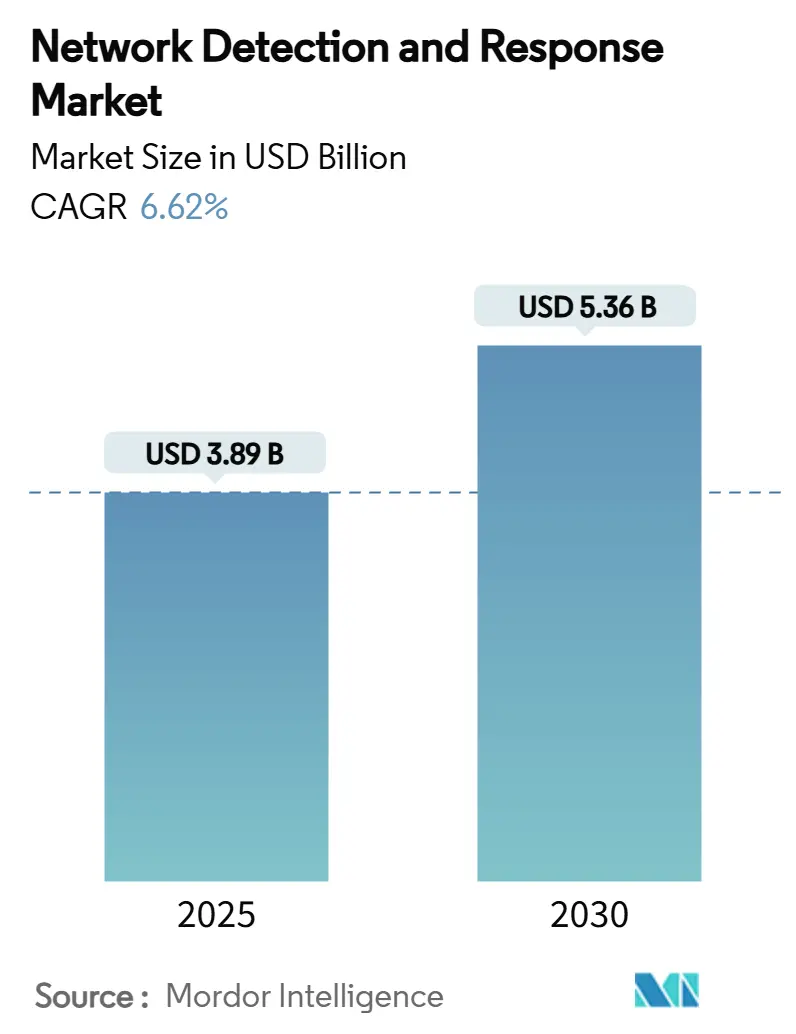

ネットワーク検出・応答(NDR)市場は、2025年には38.9億米ドルの規模に達し、2030年には53.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.62%が見込まれています。企業が受動的な監視からプロアクティブな脅威ハンティングへと移行し、AI駆動型分析をハイブリッドクラウドの可視化ワークフローに組み込むことで、市場の成長が加速しています。拡張検出・応答(XDR)プラットフォームとの統合、ゼロトラストの義務化、運用技術(OT)のデジタル化も、市場需要をさらに拡大させる要因となっています。

ベンダーは、AIの精度、暗号化された東西トラフィックの検査、自動修復機能で差別化を図っており、マネージドセキュリティサービスプロバイダー(MSSP)は、リソースが限られた顧客向けにターンキーソリューションを提供しています。データ主権に関する規制や誤検知による疲弊は、迅速なクラウド移行を抑制する一方で、プラットフォームの統合やサイバー保険のインセンティブが、NDR市場のバリューチェーン全体で安定した投資を維持しています。

# 主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 38.9億米ドル

* 市場規模(2030年): 53.6億米ドル

* 成長率(2025年~2030年): 6.62% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Cisco Systems Inc.、Juniper Networks、Arista Networks Inc.、Vectra AI、Fortinet Inc.(順不同)

# 主要な市場動向と洞察

成長促進要因

1. ハイブリッドクラウドネットワーク全体でのAI駆動型異常検知の採用:

AI駆動型NDRプラットフォームは、アラート調査時間を大幅に短縮し、平均解決時間を最大95%向上させます。機械学習モデルは、プライベートデータセンターやマルチクラウドワークロード全体でベースラインの挙動を学習し、トラフィックが暗号化されていてもゼロデイ攻撃を検出します。Darktraceの報告によると、検出の70%は自己学習型AIによって表面化された高度な異常活動に起因しています。生成AIは自律的な脅威ハンティング機能を追加していますが、敵対者もAI対応の多形性マルウェアを悪用し、静的シグネチャを回避しています。このような機能を導入する組織は、人員を増やすことなくアラート処理能力を10倍に向上させることができ、セキュリティ人材が72%しか充足されていない世界的な労働力不足の中で不可欠な進歩となっています。

2. XDR/SOC自動化ワークフローへのNDRの統合:

XDRプラットフォームは、ネットワークテレメトリをエンドポイント、ID、クラウドログと連携させ、重複するアラートを削減し、コンテキストを強化する統合コンソールを提供します。Cisco XDRは80以上のサードパーティツールからのフィードを取り込み、Talosのインテリジェンスを適用して誤検知を削減します。SOCは1日あたり約3,800~4,500件のアラートを受け取りますが、その62%は未回答のまま破棄されています。XDRの相関分析は高信頼性のインシデントを優先し、アナリストがバックログをより迅速に処理できるようにします。MicrosoftはDefender XDRとSentinel SIEMを連携させ、マルチクラウド環境全体で自動調査を実現しています。これらのオーケストレーションの進歩は、SOCの90%が手動トリアージに圧倒されていると回答している中で極めて重要です。

3. OTおよびICS環境における暗号化された東西トラフィック監視への移行:

かつてエアギャップされていた産業ネットワークは、現在、プログラマブルロジックコントローラ(PLC)と監視システム間で暗号化されたトラフィックを交換しており、従来のディープパケットインスペクションでは盲点が生じています。組織の93%が毎年少なくとも1回のOTネットワーク侵入を報告しています。更新されたNISTガイダンスは、稼働時間を維持するために、復号化せずに暗号スイートの使用状況、セッション長、フロー方向を監視する継続的な監視を求めています。専門ベンダーは、産業用プロトコルを解析して、正当なプロセス変動と悪意のあるラテラルムーブメントを区別し、受動的で非破壊的な検査に対する資産所有者の需要に応えています。

4. 北米のFortune 1000企業におけるゼロトラストネットワークアーキテクチャの急増:

企業は、大統領令14028およびCISAの成熟度モデルに牽引され、2026年までに81%がゼロトラストの導入を完了することを目指しています。継続的な検証には、すべてのマイクロセグメント化されたフローを精査する遍在的なNDRセンサーが必要です。しかし、現在、完全なマイクロセグメンテーションを達成している企業はわずか5%であり、ポリシー適用を自動化するNDRプラットフォームに対する潜在的な需要を生み出しています。連邦政府の民間機関は、年次予算提出においてゼロトラストの柱への進捗状況を証明する必要があり、支出サイクルを加速させています。

5. リアルタイムNDRテレメトリに連動したサイバー保険料の割引:

NDRテレメトリを導入することで、サイバー保険料の割引が受けられるケースが増えており、企業がNDRソリューションを導入するインセンティブとなっています。

6. アジア太平洋地域の中小企業向けパッケージにおけるMSSPによるNDRのバンドル:

アジア太平洋地域では、MSSPが中小企業向けにNDRをバンドルしたパッケージを提供することで、リソースが限られた中小企業でも高度なセキュリティ対策を導入できるようになっています。

抑制要因

1. 誤検知によるSOCの生産性低下:

セキュリティチームは、調査時間の70%を無害なイベントに費やしており、真の脅威への対応が遅れ、アナリストの燃え尽き症候群を悪化させています。1日あたりの平均アラート数は4,000件を超え、その3分の2はキャパシティ不足のためレビューされません。その結果、企業の3分の1で進行中の侵入の封じ込めが遅れ、侵害コストが急増し、480万人のサイバーセキュリティ人材不足をさらに深刻化させる離職率の増加につながっています。

2. データレジデンシー要件によるクラウドネイティブNDRの採用制限:

2024年に発効するEUのNIS2指令や、米国のCLOUD Actなどの国境を越えた法令は、テレメトリの保存に関して相反する義務を課しています。金融サービスやヘルスケア事業者は、コンプライアンス違反のリスクを避けるため、オンプレミスまたはハイブリッド展開を好み、クラウドNDRの適用範囲を制限しています。日本、インド、オーストラリアでも同様の規制があり、アジア太平洋地域全体で摩擦が生じています。

3. 高速(100GbE)パケットキャプチャハードウェアのコスト障壁(OTサイト):

特にOTサイトにおける高速パケットキャプチャハードウェアの高コストは、導入の障壁となっています。

4. ラテンアメリカにおけるネットワーク中心の脅威ハンティングのスキルギャップ:

ラテンアメリカでは、ネットワーク中心の脅威ハンティングに関するスキルギャップが顕著であり、市場の成長を抑制する要因となっています。

# セグメント分析

コンポーネント別:ソリューションが優位性を維持し、サービスが加速

* ソリューションは、統合された分析エンジンと自動化されたプレイブックオーケストレーションに対する購入者の選好を反映し、2024年にNDR市場シェアの56.1%を占めました。ベンダーは、高度な機械学習モデル、脅威インテリジェンスフィード、フォレンジックツールキットをターンキープラットフォームにバンドルし、SOCワークフローに組み込んでいます。

* サービスは、MSSPが24時間365日の監視と脅威ハンティングを提供することでスキル不足に対応するため、2030年までに7.3%のCAGRで最高の成長を記録すると予測されています。マネージド検出・応答(MDR)契約は、NDRテレメトリと人間の専門知識を組み合わせることで、中堅企業が資本支出なしでエンタープライズグレードの可視性を利用できるようにします。世界のサイバーセキュリティ職の72%しか充足されていないため、外部サポートは構造的な必要性となっており、ハイブリッドモデルが共感を呼んでいます。

展開モデル別:オンプレミスが優位を保ちつつ、クラウドの成長が加速

* オンプレミス導入は、規制対象の業種が機密性の高いパケットキャプチャを直接管理することを維持するため、2024年にNDR市場規模の61.6%を占めました。機器は独自のトラフィックパターンに合わせて微調整でき、既存のハードウェアタップと統合できます。

* しかし、クラウドベースのソリューションは、弾力的なスケーリング、自動アップグレード、従量課金制の経済性により、7.8%のCAGRで拡大すると予測されています。

* ハイブリッド展開は、生パケットをローカルで処理し、メタデータをクラウド分析エンジンに転送することで牽引力を増しています。このアーキテクチャは、NIS2などのデータ主権規制を回避しつつ、クラウドの効率性を活用します。ベンダーは、コンプライアンスチームをさらに安心させるために、準同型暗号化と地域化されたデータプールを強調しています。

検出技術別:AIモデルがシグネチャの優位性を侵食

* シグネチャベースの検出方法は、厳選された脅威データベースと低い誤検知率を活用し、2024年に55.4%のシェアを維持しました。これらは、一般的なマルウェアやポリシー違反に対して不可欠です。

* しかし、AIベースの異常検知エンジンは、通常のベースラインをモデル化し、逸脱を検出することで、ゼロデイ攻撃や内部不正を検知し、7.7%のCAGRを記録すると予測されています。

* シグネチャと行動分析を融合したハイブリッド検出が勢いを増しています。相関分析された洞察はノイズを低減しつつ高い再現性を維持し、精度に対するSOCの要求を満たします。サプライヤーは、知的資本を確保するために、選択的異常アラートとML駆動型なりすまし検出の特許を取得しています。

ネットワークタイプ別:クラウドファブリックがイノベーションを活性化

* 従来の物理ネットワークは、企業の接続性を支える確立されたLAN/WAN環境によって維持され、2024年に収益の52.4%を占めました。アプライアンスは、スパインリーフアーキテクチャとハードウェアスイッチを監視し、高スループットリンクのラインレート検査をサポートします。

* クラウドおよびSaaS環境は、規模は小さいものの、ソフトウェア定義のオーバーレイ、Kubernetesクラスター、API中心のワークフローが弾力性のあるセンサーレスの可視性を要求するため、8.9%のCAGRで成長すると予測されています。

* 運用技術(OT)ネットワークは、プロトコル認識、受動的監視、決定論的な遅延維持といった独自の要件を提示します。ベンダーは、Modbus、DNP3、PROFINETトラフィックに関するモデルを訓練し、政府の重要インフラ指令によって加速された、新たにアクセス可能になったOTセキュリティ予算を追求しています。

組織規模別:MSSPパートナーシップが中小企業の支出を解き放つ

* 大企業は、複雑な環境、コンプライアンス要件、健全なセキュリティ予算を反映し、2024年の収益の65.2%を占めました。彼らはプラットフォームスイートを展開し、DevSecOpsパイプラインと統合し、内部の脅威ハンティングチームを配置しています。

* 予算に制約のある中小企業は、運用上の複雑さを抽象化するMSSPバンドルによって、7.2%のCAGRで成長すると予測されています。

* MSSPは、マルチテナントアーキテクチャを活用してセンサーコストを償却し、中小企業のキャッシュフローに合わせたユーザーごとの料金設定を提供します。アラートトリアージ、インシデント対応、コンプライアンス報告はサービスとして提供され、SOC機能を効果的にアウトソーシングします。この取り決めは、世界で480万人に上るサイバーセキュリティ人材不足に対応するものです。

エンドユーザー産業別:ヘルスケアが高成長の注目株に

* BFSI(銀行・金融サービス・保険)は、厳格な取引監視規制と攻撃者にとって魅力的な収益化機会に牽引され、2024年の売上高の25.3%を占めました。金融機関は、NDRテレメトリを決済詐欺分析やSWIFTトラフィック検査に統合し、監督監査に対応しています。

* ヘルスケアおよびライフサイエンスは、接続された医療機器の普及、HIPAAの多要素認証義務化、ランサムウェアによる患者ケアの混乱により、8.5%のCAGRで急増すると予測されています。

* ヘルスケア分野の平均侵害コストは488万米ドルに達し、役員レベルの監視が強化されています。ベンダーは、HL7およびDICOMトラフィックに合わせて検出機能を調整し、患者の安全な稼働時間を確保しています。製造業、エネルギー、政府、小売業も同様に、OT資産、国家標的、オムニチャネル決済データを保護するために支出を拡大しています。

# 地域分析

* 北米は、CISA指令、連邦政府のゼロトラストチェックポイント、および深いベンダーエコシステムに支えられ、2024年に世界の収益の40.4%を生み出しました。Fortune 1000企業による導入は、複数年にわたるプラットフォーム更新サイクルを推進し、サイバー保険市場はNDRテレメトリに連動した引受基準を厳格化しています。

* 欧州は、NIS2指令の推進力の下で成長しており、重要インフラ事業者に継続的な監視と24時間以内のインシデント通知を義務付けています。ベンダーは、GDPRおよびSchrems IIの判例に対応するため、地域SOCを開設し、データローカライゼーション機能を展開しています。各国政府は、復興・回復資金をサイバーセキュリティの近代化に投入し、ブロック全体の支出を支えています。

* アジア太平洋地域は、デジタル経済の拡大と脅威の増大が導入を促進するため、2030年までに7.9%のCAGRで最も速い成長軌道を描いています。日本の防衛予算はAI駆動型サイバー対策グリッドに資金を提供し、インドのCERT-Inは6時間以内の侵害報告を義務付け、オーストラリアの重要インフラセキュリティ法はOT監視を義務付けています。

* ラテンアメリカは、世界の平均を40%上回る攻撃量に苦しんでおり、企業はレガシーIDSからAIベースのNDRへと移行しています。

* 中東およびアフリカは、国家のVision 2030デジタルアジェンダおよびIOCコンプライアンスに連動した調達を拡大しています。

# 競争環境

市場構造は、プラットフォーム大手企業がニッチなイノベーターを吸収することで、中程度の集中度へと傾いています。ZscalerはAvalorを3.5億米ドルで買収し、セキュリティデータファブリックを構築して根本原因分析を加速させています。Palo Alto Networksは、Protect AIを6.5億~7億米ドルで買収する予定で、AIワークロード防御のためのPrisma AIRSを強化します。戦略的な意図は、取り込み範囲の広さと機械学習の深さに集中しており、ポイントツールに溺れるSOCの運用上の摩擦を軽減することを目指しています。

既存企業はAIロードマップを明確にしています。Ciscoは暗号化されたトラフィックのヒューリスティクス向けにTalosモデルをアップグレードし、FortinetはNDRを統合SASEに融合させ、JuniperはMist AIをテレメトリのベースライン化に適用しています。Darktrace、Vectra AI、ExtraHopなどの専門ベンダーは、独自の行動グラフで訓練された自己学習モデルを通じて差別化を図っています。選択的異常アラートやなりすまし検出における特許競争は、知的財産権の堀を強化しています。

# 最近の業界動向

* 2025年5月: Zscalerは、AI駆動型SOC自動化を強化し、ゼロトラストエクスチェンジテレメトリを拡張するためにRed Canaryを買収することに合意しました。

* 2025年5月: Palo Alto Networksは、2025年度第3四半期の売上高が22.9億米ドルに達し、次世代セキュリティのARRが50億米ドルを超えたと発表しました。

* 2025年4月: Palo Alto Networksは、AI/MLパイプラインを保護するためにProtect AIを最大7億米ドルで買収する計画を発表しました。

* 2025年3月: Darktraceは、SOCの効率化のために強化された暗号化トラフィック分析と自動調査機能を発表しました。

このレポートは、ネットワーク検出および対応(NDR)市場に関する包括的な分析を提供しています。NDRは、組織がネットワークトラフィックに潜むサイバー脅威を特定し、調査し、効果的に対抗するための極めて重要なサイバーセキュリティ戦略要素として位置づけられています。本調査では、市場の定義、研究方法論、主要な市場動向、成長を促進する要因と阻害する要因、市場規模と成長予測、競争環境、そして将来の機会と展望を詳細に評価しています。市場の推定と予測は、トップダウンおよびボトムアップのアプローチを用いて算出されています。

市場規模に関して、NDR市場は2025年に38.9億米ドルと評価されており、2030年までには年平均成長率(CAGR)6.62%で成長し、53.6億米ドルに達すると予測されています。最も急速に成長しているコンポーネントセグメントはサービスであり、特にマネージド検出および対応サービスは、サイバーセキュリティ人材の深刻な不足を背景に、7.3%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が最も高い成長率を示しており、急速なデジタル化、規制遵守の義務化、サイバー保険の普及拡大が要因となり、7.9%のCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因としては、ハイブリッドクラウドネットワーク全体でのAIを活用した異常検知の採用拡大が挙げられます。これにより、従来のセキュリティ対策では見逃されがちな高度な脅威の検出が可能になります。また、NDRソリューションがXDR(拡張検出および対応)やSOC(セキュリティオペレーションセンター)の自動化ワークフローに統合されることで、セキュリティ運用の効率性が向上しています。さらに、OT(運用技術)およびICS(産業制御システム)環境における暗号化されたEast-Westトラフィック監視への移行、北米のFortune 1000企業におけるゼロトラストネットワークアーキテクチャの急増、リアルタイムNDRテレメトリと連動したサイバー保険料の割引、アジア太平洋地域の中小企業(SME)向けパッケージにおけるマネージドセキュリティサービスプロバイダー(MSSP)によるNDRのバンドル化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。SOCアナリストが直面する誤検知疲労は、生産性の低下を招く可能性があります。また、特定の国や地域におけるデータレジデンシー義務は、クラウドネイティブNDRソリューションの採用を制限する要因となっています。OTサイトにおける高速(100 GbE)パケットキャプチャハードウェアの高コストは導入障壁となり、ラテンアメリカ地域ではネットワーク中心の脅威ハンティングに必要な専門スキルを持つ人材の不足が課題として挙げられています。

市場は、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウドベース)、検出技術(シグネチャベース、異常/AIベース、ハイブリッド)、ネットワークタイプ(物理、仮想/SDN、OT/ICS、クラウド/SaaS)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・防衛、エネルギー・公益事業、IT・通信、ヘルスケア、製造、小売・Eコマースなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境の分析では、市場集中度、主要ベンダーによる戦略的動向、市場シェア分析が詳細に検討されています。Cisco Systems Inc.、Palo Alto Networks Inc.、Fortinet Inc.、Vectra AI、Darktrace Holdings plcなど、多数の主要ベンダーのプロファイルが含まれており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。また、ポーターのファイブフォース分析を通じて、市場の構造的特性も評価されています。レポートはさらに、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズについても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドクラウドネットワーク全体でのAIを活用した異常検知の採用

- 4.2.2 XDR/SOC自動化ワークフローへのNDRの統合

- 4.2.3 OTおよびICS環境における暗号化された東西トラフィック監視への移行

- 4.2.4 北米のFortune 1000企業におけるゼロトラストネットワークアーキテクチャの急増

- 4.2.5 リアルタイムNDRテレメトリに連動したサイバー保険料の割引

- 4.2.6 APACの中小企業向けパッケージにおけるNDRをバンドルするマネージドセキュリティサービスプロバイダー

-

4.3 市場の阻害要因

- 4.3.1 SOCの生産性に影響を与える誤検知疲労

- 4.3.2 クラウドネイティブNDRの採用を制限するデータレジデンシー義務

- 4.3.3 高速(100 GbE)パケットキャプチャハードウェアのコスト障壁(OTサイト)

- 4.3.4 ラテンアメリカにおけるネットワーク中心の脅威ハンティングのスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 検出分析プラットフォーム

- 5.1.1.2 自動応答オーケストレーション

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

-

5.3 検出技術別

- 5.3.1 シグネチャベース

- 5.3.2 異常検知/AIベース

- 5.3.3 ハイブリッド方式

-

5.4 ネットワークタイプ別

- 5.4.1 物理(従来のLAN/WAN)

- 5.4.2 仮想およびSDN

- 5.4.3 オペレーショナルテクノロジー(OT/ICS)

- 5.4.4 クラウドおよびSaaSネットワーク

-

5.5 組織規模別

- 5.5.1 中小企業(SMEs)

- 5.5.2 大企業

-

5.6 エンドユーザー産業別

- 5.6.1 BFSI

- 5.6.2 政府および防衛

- 5.6.3 エネルギーおよび公益事業

- 5.6.4 ITおよび通信

- 5.6.5 ヘルスケアおよびライフサイエンス

- 5.6.6 製造業

- 5.6.7 小売およびEコマース

- 5.6.8 その他(教育、メディア、運輸)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 ニュージーランド

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

- 5.7.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 パロアルトネットワークス株式会社

- 6.4.3 フォーティネット株式会社

- 6.4.4 ジュニパーネットワークス株式会社

- 6.4.5 アリスタネットワークス株式会社

- 6.4.6 ベクトラAI

- 6.4.7 ダークトレース・ホールディングスplc

- 6.4.8 エクストラホップネットワークス株式会社

- 6.4.9 ムサルブラUS LLC (トレリックス)

- 6.4.10 ヒルストーンネットワークス

- 6.4.11 コアライト株式会社

- 6.4.12 ギガモンLLC

- 6.4.13 プリクサーLLC

- 6.4.14 IBMセキュリティ

- 6.4.15 ラピッド7株式会社

- 6.4.16 クラウドストライク・ホールディングス株式会社

- 6.4.17 ファイア・アイ (トレリックス・レガシー)

- 6.4.18 サイネットセキュリティ

- 6.4.19 エラスティックNV (セキュリティ)

- 6.4.20 ネットスコートシステムズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネットワーク検知・対応(NDR: Network Detection and Response)は、現代のサイバーセキュリティ戦略において不可欠な要素であり、ネットワークトラフィックを継続的に監視し、異常な振る舞いや潜在的な脅威を検知し、それに対して迅速に対応するセキュリティソリューションの総称でございます。従来の境界型防御(ファイアウォールやIDS/IPSなど)が外部からの侵入を防ぐことに主眼を置いていたのに対し、NDRはネットワーク内部での脅威の横展開、未知のマルウェア、正規のツールを悪用した攻撃、内部不正といった、従来の防御では見逃されがちな脅威を可視化し、対処することを目的としています。これにより、攻撃の早期発見と封じ込めを可能にし、組織のセキュリティ体制をより強固なものにいたします。

NDRの主な種類としましては、まず「トラフィック監視ベース」のアプローチが挙げられます。これは、ネットワーク上のすべてのパケットやフロー情報(NetFlow、IPFIXなど)を収集し、詳細に分析することで、通信の内容やパターンから異常を特定するものです。次に、「振る舞い分析ベース」のアプローチでは、AIや機械学習を活用し、通常のネットワーク活動のベースラインを確立します。このベースラインから逸脱する不審な活動やパターンを自動的に検知し、未知の脅威やゼロデイ攻撃にも対応します。また、一部のNDRソリューションは「シグネチャベース」の検知も併用し、既知の脅威パターンとの照合を行うことで、より広範な脅威に対応します。さらに、「脅威インテリジェンス連携」により、最新の脅威情報や悪性IPアドレス、ドメインリストと照合し、既知の脅威との通信を特定することも可能です。検知した脅威に対しては、「自動対応機能」を備えているものもあり、通信の遮断、隔離、アラートの発報などを自動的に実行することで、インシデントレスポンスの迅速化を図ります。

NDRの用途は多岐にわたります。最も重要なのは「未知の脅威の検知」であり、ゼロデイ攻撃、ファイルレスマルウェア、正規ツールを悪用した攻撃など、シグネチャベースでは検知が難しい高度な脅威を特定します。また、「内部脅威の特定」にも有効で、従業員による不正行為、アカウントの乗っ取り、内部からの情報漏洩といったリスクを可視化します。攻撃者がネットワーク内で特権昇格や他のシステムへの侵入を試みる「横展開の阻止」も重要な役割です。NDRは、これらの動きを早期に検知し、被害の拡大を防ぎます。さらに、「インシデントレスポンスの迅速化」に貢献し、脅威の早期発見、影響範囲の特定、封じ込めを支援します。ネットワーク活動の可視化と監査証跡の提供により、「コンプライアンス要件の達成」にも寄与し、許可されていないデバイスやアプリケーションの利用状況を把握する「シャドーITの発見」にも役立ちます。

関連技術としては、まず「EDR(Endpoint Detection and Response)」が挙げられます。EDRはエンドポイント(PCやサーバーなど)での脅威検知と対応に特化しており、NDRと連携することで、ネットワークとエンドポイントの両面から脅威を包括的に可視化し、より詳細な分析と迅速な対応を可能にします。次に、「SIEM(Security Information and Event Management)」は、様々なセキュリティデバイスやアプリケーションから収集されるログやイベント情報を一元的に管理し、相関分析を行うことで、広範な脅威を検知します。NDRからのアラートやログはSIEMに取り込まれ、他の情報と統合されて分析されます。「SOAR(Security Orchestration, Automation and Response)」は、セキュリティ運用の自動化とオーケストレーションを目的とした技術であり、NDRが検知した脅威に対して、SOARが自動的に対応プロセスを実行することで、セキュリティ運用の効率化と迅速化を実現します。「IDS/IPS(Intrusion Detection/Prevention System)」は、既知の攻撃パターンに対する検知・防御を行うシステムであり、NDRはこれらを補完し、未知の脅威や内部脅威に対応します。「UEBA(User and Entity Behavior Analytics)」は、ユーザーやエンティティの振る舞いを分析し、異常を検知する技術で、NDRの振る舞い分析機能と重複する部分もありますが、より特化した分析を行います。「ZTNA(Zero Trust Network Access)」は、ゼロトラストモデルに基づき、すべてのアクセスを検証する技術であり、NDRはZTNA環境下での異常な通信を監視する役割も担います。

市場背景としましては、サイバー攻撃の高度化・巧妙化が挙げられます。従来の境界防御では防ぎきれない攻撃が増加しており、内部ネットワークでの脅威検知の重要性が高まっています。また、デジタルトランスフォーメーション(DX)の進展に伴い、クラウド利用やリモートワークが普及し、ネットワーク境界が曖昧化しています。これにより、監視対象が拡大し、NDRのような包括的な可視化ソリューションへの需要が高まっています。内部脅威の増加も重要な要因であり、従業員による情報漏洩や、内部からの攻撃リスクへの意識が高まっています。GDPR、CCPA、日本の個人情報保護法改正など、コンプライアンス要件の厳格化もNDR導入を後押ししています。さらに、セキュリティ人材不足が深刻化する中で、NDRのような高度な検知・対応ソリューションは、セキュリティ運用の自動化と効率化に貢献し、限られたリソースで効果的なセキュリティ対策を実現するための重要なツールとなっています。ネットワーク全体の状況を把握し、潜在的なリスクを特定する「可視化の重要性」も、NDR市場の成長を牽引しています。

将来展望としましては、NDRはさらなる進化を遂げると予想されます。まず、「AI/機械学習のさらなる進化」により、より高精度な異常検知が可能となり、誤検知の削減や未知の脅威への対応力が向上するでしょう。次に、「自動化・自律化の推進」が進み、検知から対応までの一連のプロセスがさらに自動化され、人間の介入なしに脅威を封じ込める能力が向上すると考えられます。また、クラウド環境やハイブリッド環境におけるネットワークトラフィックの監視・分析能力を強化する「クラウドネイティブ対応の強化」も進むでしょう。産業制御システム(OT)やIoTデバイスからのトラフィック監視・分析への適用拡大も期待され、「OT/IoTセキュリティとの統合」が進むことで、より広範な環境でのセキュリティが確保されます。NDRは、「XDR(Extended Detection and Response)」の中核要素として位置づけられ、エンドポイント、ネットワーク、クラウド、アイデンティティなど、複数のセキュリティレイヤーからの情報を統合し、より広範な脅威検知・対応を実現する上で不可欠な存在となるでしょう。最新の脅威情報がリアルタイムでNDRシステムにフィードされる「脅威インテリジェンスのリアルタイム連携」により、検知精度と対応速度が向上します。最後に、セキュリティアナリストがより直感的に脅威を分析し、対応できるような「ユーザーエクスペリエンスの向上」も重要な進化の方向性となるでしょう。これらの進化により、NDRは今後も組織のサイバーセキュリティ戦略において、その重要性を増していくものと確信しております。