ネットワーク監視市場規模・シェア分析 ー 成長トレンドと予測 (2025-2030年)

ネットワーク監視市場は、コンポーネント(監視機器、ソフトウェア、サービス[プロフェッショナルサービスなど])、展開モード(オンプレミス、クラウド、ハイブリッド)、エンドユーザー企業規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、エネルギー・公益事業など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワーク監視市場の概要

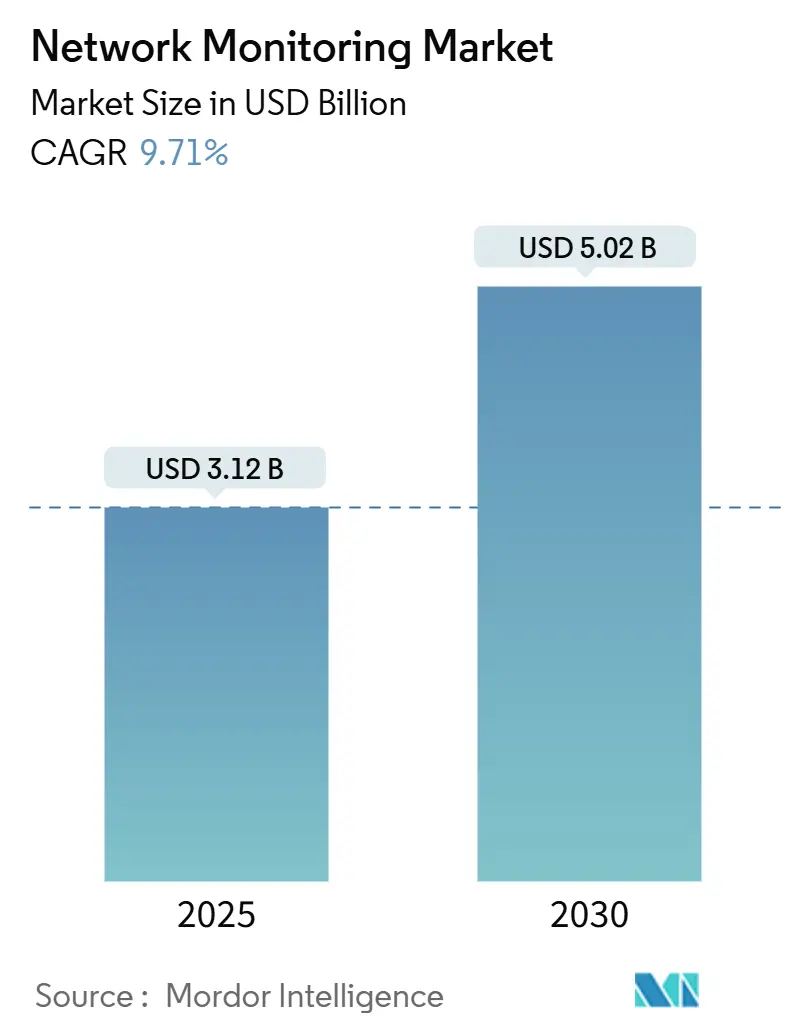

ネットワーク監視市場は、2025年には31.2億米ドル、2030年には50.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.71%を記録する見込みです。現在の市場拡大は、従来の受動的なツールから、ハイブリッドクラウドの複雑性やゼロトラストセキュリティ要件に対応する予測的でAI対応のオブザーバビリティへの決定的な移行を反映しています。

急速な5G展開、分散型ワークフォースの増加、およびExecutive Order 14144のような行政規制が、企業に可視化スタックの近代化を促しています。同時に、欧州連合およびアジア太平洋地域におけるデータ主権法は、オンプレミスでの制御とクラウド分析のバランスを取る柔軟な展開モデルを奨励しています。競争の勢いは、CiscoによるSplunkの280億米ドルでの買収など、注目すべき買収によって形成されており、セキュリティ分析とインフラストラクチャテレメトリが融合されています。eBPFパケット検査、AIOps、およびエッジ対応プローブにおける並行したイノベーションは、大規模な設備投資なしに低遅延の洞察を提供できるベンダーに機会を創出しています。

主要な市場動向と洞察

市場を牽引する要因:

1. クラウドおよびハイブリッドワークトラフィックの増加: 企業はワークロードを複数のクラウドおよびエッジロケーションに分散し続けており、これにより可視性が断片化され、根本原因分析が複雑化しています。従来の境界ツールでは、リモート従業員がSaaSワークロードにアクセスする際に急増する東西データフローを監視できません。このため、オンプレミスファブリック、パブリッククラウド、エッジノードからのパフォーマンスおよびセキュリティメトリクスを相関させる統合プラットフォームへの需要が高まっています。

2. 急速な5GおよびIoTトラフィックの拡大: 2029年までに世界の5G契約数は56億に達し、全モバイル回線の60%を占めると予測されています。アジア太平洋地域では、インドだけでも2023年の1億1900万人の5Gユーザーが2029年までに8億4000万人に増加し、スマートフォンあたりの月間データ使用量は29GBから68GBに増加する可能性があります。マイクロ秒レベルのスライシング、MECワークロード、IoTセンサーのバーストは、従来のプローブのサンプリング解像度を超えており、オペレーターはカーネル内でパケットを検査し、メタデータをAI相関のために集中型データレイクにストリーミングするeBPF対応コレクターを採用しています。

3. サイバーセキュリティおよびゼロトラストコンプライアンス要件: Executive Order 14144は、すべての米国連邦機関に対し、すべてのセッションを検証し、フィッシング耐性のあるキーをサポートするゼロトラストアーキテクチャの実装を義務付けています。北米の公益事業者は、リアルタイムの内部ネットワークセキュリティ監視を義務付けるNERC CIP-015-1からの同様の圧力に直面しています。欧州の企業は、2025年1月に施行されるデジタル運用レジリエンス法(DORA)に備えています。これらの重複する規制は、ロギングの忠実度、デバイス検出、および自動インシデント報告の重要性を高めています。

4. AIOps対応オブザーバビリティの採用: 企業は現在、ベースラインを学習し、異常を検出し、平均修復時間(MTTR)を短縮する自己修復ワークフローを起動する相関エンジンを期待しています。ベンダーは、自然言語クエリを根本原因グラフに変換したり、修復スクリプトを生成したりする大規模言語モデルを統合し、スキル障壁を低減しています。

市場を抑制する要因:

1. 高速アプライアンスの設備投資負担: 100 Gbpsおよび400 Gbpsリンクへの移行には、パケットを損失なくキャプチャするアプライアンスが必要ですが、ASICベースのプローブの価格は依然として高価です。AIトラフィックをサポートする必要があるものの、リフレッシュサイクルを延期できない中小企業にとって、設備投資は深刻な問題となります。

2. NetOpsおよびSecOpsにおけるスキル不足: 最新のツールセットには、データサイエンス、自動化、ゼロトラスト設計における能力が必要です。業界団体は、3社に1社の企業が6ヶ月以内にオブザーバビリティの空席を埋めることができず、マネージドサービスへの依存を余儀なくされていると報告しています。

3. バンドルされたNEM(ネットワーク機器管理)機器によるスタンドアロンツールの共食い: 多くのネットワーク機器ベンダーが、自社のハードウェアに基本的な監視機能をバンドルしており、これによりスタンドアロンのネットワーク監視ツールの需要が一部減少しています。

4. クラウド監視におけるデータ主権の制限: 中国のネットワークデータセキュリティ管理規制のようなデータ主権規則は、メタデータを地域シャードに転送し、その後中央で洞察を統合するハイブリッド設計を強制しています。

セグメント分析

* コンポーネント別: 監視機器が2024年にネットワーク監視市場の55.6%を占め、最大の収益源となりました。しかし、サービスは2030年までに11.5%のCAGRで拡大すると予測されています。AI駆動型分析、24時間365日の人員配置、コンプライアンス報告をサブスクリプションパッケージに組み込むことで、サービスプロバイダーは成長を加速させています。

* 展開モード別: オンプレミス展開が2024年に収益の62.4%を占めました。これは、金融サービス、防衛、重要インフラの所有者がポリシー上の理由から機密性の高いパケットをローカルに保持しているためです。しかし、パブリッククラウドコレクターとSaaSダッシュボードは12.4%のCAGRで最も急速に成長しています。

* エンドユーザー企業規模別: 大企業が2024年の支出の69.5%を占めました。複雑なWAN、プライベートクラウド、マルチリージョンデータセンターを維持しており、深い可視性を必要とするためです。一方、中小企業(SME)は、アセットを自動発見し、最小限のチューニングでトラフィックベースラインを表面化するクラウドネイティブスイートに投資しており、11.9%のCAGRで成長しています。

* エンドユーザー産業別: ITおよび通信セクターが2024年に31.7%のシェアで市場をリードしました。しかし、ヘルスケアは12.8%のCAGRで最も急速に成長しているセクターです。病院は仮想ケア、電子健康記録、接続された診断に移行しており、これらすべてがミリ秒の遅延と妥協のないセキュリティを要求しています。

地域分析

* 北米: 2024年の収益の34.7%を占め、市場をリードしています。AIOpsの早期採用、400 Gbpsのスパインリーフのリフレッシュ、連邦政府のゼロトラスト指令が投資を推進しました。

* 欧州: 大企業のIT近代化と厳格な規制フレームワークに支えられ、着実な成長を遂げています。デジタル運用レジリエンス法(DORA)の要件は、継続的な監視、数時間以内のインシデント報告、および重要なICTサービスの運用テストを義務付けており、プラットフォーム統合への需要を刺激しています。

* アジア太平洋: 2030年までに11.4%のCAGRを記録し、最も急速な成長軌道を示しています。大規模な5G基地局の展開、政府のスマートシティプログラム、およびローカルコンテンツ規制が、国内監視クラスターへの需要を刺激しています。

競争環境

市場集中度は中程度ですが、大手ベンダーが分析スペシャリストを買収することで上昇しています。Ciscoは2024年3月にSplunkを280億米ドルで買収し、パケットセンサー、アプリケーションパフォーマンス、SIEMを単一のライセンスでカバーするポートフォリオを構築しました。Datadogは2025年のMetaplane買収により、インフラストラクチャからデータパイプラインまでのカバレッジを拡大し、統合ビジョンを推進しました。これらの取引は、ツール乱立に対する顧客の不満に対処し、統合されたリスク可視性に対する役員レベルの要求を満たしています。

中堅企業には、ScienceLogic(Skylar AIが動的なインフラストラクチャ全体で根本原因の相関を自動化)やKentik(eBPFセンサーを活用して分散フロータグ付けを実現)などがあります。IBMとJuniperは、44のIBMキャンパス全体でゲストWi-Fi管理を自動化する共同の生成AIロードマップを概説し、日常的なネットワークタスクへの会話型AIの幅広い適用を示唆しています。

主要な業界リーダー

* Cisco Systems, Inc.

* SolarWinds Worldwide, LLC

* Broadcom Inc.

* NETSCOUT Systems, Inc.

* IBM Corporation

最近の業界動向

* 2025年6月: VodafoneとCyientは、Vodafoneの運用全体にわたるインテリジェントな分析を提供するAI駆動型グローバルネットワーク構成管理プラットフォームを導入しました。

* 2025年4月: DatadogはMetaplaneの買収を完了し、AI駆動型データオブザーバビリティをフルスタック監視クラウドに追加しました。

* 2025年2月: IBMとJuniper Networksは、44のキャンパスでMist AIとIBM watsonxを統合し、生成AIベースのエンタープライズネットワーク管理ソリューションを構築するために提携しました。

* 2024年12月: Rohde & Schwarzは、プライベートネットワークテストスイートをR&S LCMプローブで拡張し、重要なネットワークのライブパフォーマンス洞察を提供しました。

本レポートは、グローバルなネットワーク監視市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会とトレンドを網羅的に評価しています。

市場の定義と調査範囲

「ネットワーク監視市場」は、専用アプライアンス、ソフトウェアプローブ、およびクラウドサービスから得られる収益を対象としています。この市場は、オンプレミス、エッジ、パブリッククラウド環境におけるライブトラフィックやパフォーマンス指標を継続的に捕捉、分析、可視化し、管理者が障害を予測できるようにすることを目的としています。具体的には、リアルタイムの可視化、アラート、レポート作成、分析機能を提供する初期ライセンス、ハードウェア販売、および継続的なサブスクリプションが含まれます。純粋なセキュリティ検出ツール(IDSやNDRなど)や、パケットまたはフローレベルの監視機能を持たない広範なITサービススイートは、本調査の範囲外とされています。

調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、多国籍企業のネットワークアーキテクト、通信キャリアの調達責任者、マネージドサービスプロバイダー、監視ベンダーのプロダクトマネージャーへのインタビューを通じて、トラフィックの成長、展開比率、ライセンスモデルに関する貴重な洞察を得ています。二次調査では、FCCのトラフィック申告、EurostatのICT調査、APNICのルーティング統計、IEEEのオブザーバビリティジャーナル、税関記録などの公開データセットに加え、企業の財務報告書や投資家向け資料を分析し、平均販売価格や更新ミックスをベンチマークしています。

市場規模の算出と予測は、イーサネットスイッチポートとクラウドインスタンスの導入ベースをスケーリングし、帯域幅ティアごとの監視普及率を適用し、インタビューで共有された平均販売価格を乗じるトップダウンモデルによって構築されています。同時に、サンプリングされたサプライヤーのロールアップがボトムアップの検証として機能しています。グローバルIPトラフィック、ハイブリッドクラウドワークロードのシェア、25Gbps以上のポート出荷数、NetOpsのスタッフ比率、更新サイクルといった主要変数が多変量回帰分析に組み込まれ、マクロ経済や技術的ショックに対するシナリオ分析も行われています。データの検証は厳格な差異テストとピアレビューを経ており、レポートは毎年更新され、重要なイベント発生時には中間アップデートが提供されます。Mordor Intelligenceのネットワーク監視データは、リアルタイムパフォーマンスツールに特化し、観測されたポート数に採用を固定することで、一貫性があり意思決定に役立つ信頼性の高い情報を提供しています。

市場の動向と要因

市場の推進要因:

ネットワーク監視市場の成長を牽引する主な要因は以下の通りです。

* クラウドおよびハイブリッドワークトラフィックの増加: クラウドサービスの普及とリモートワークの常態化により、ネットワークトラフィックが増加し、その監視の必要性が高まっています。

* 5GおよびIoTトラフィックの急速な拡大: 5Gネットワークの展開とIoTデバイスの普及により、ネットワークに接続されるデバイス数とデータ量が飛躍的に増大し、複雑なトラフィックの監視が不可欠となっています。

* サイバーセキュリティとゼロトラストコンプライアンスの義務化: Executive Order 14144やNERC CIP-015-1などの規制により、継続的な検証、マイクロセグメンテーションの可視性、自動化されたコンプライアンスレポート機能を備えたツールの導入が求められています。

* AIOpsを活用したオブザーバビリティの採用: AIOpsプラットフォームは機械学習を適用して異常を検出し、障害を予測し、修復を自動化することで、修復時間を大幅に短縮し、サービス信頼性を向上させます。

* エネルギー効率の高いグリーンIT監視への需要: 環境意識の高まりから、エネルギー消費を抑えつつ効率的にITインフラを監視するソリューションへの需要が増加しています。

* eBPFベースのディープビジビリティの推進: eBPF(extended Berkeley Packet Filter)技術の進化により、カーネルレベルでの深い可視性が可能になり、より詳細なネットワークパフォーマンス監視が実現しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 高速アプライアンスの設備投資負担: 高速ネットワークに対応するための監視アプライアンスは高価であり、初期設備投資が企業にとって大きな負担となることがあります。

* NetOpsおよびSecOpsにおけるスキル不足: ネットワーク運用(NetOps)およびセキュリティ運用(SecOps)の専門知識を持つ人材が不足しており、高度な監視ツールの導入と運用が困難になる場合があります。

* NEM(ネットワーク機器メーカー)のバンドル製品によるスタンドアロンツールの共食い: ネットワーク機器メーカーが自社製品に監視機能をバンドルして提供することで、独立した監視ツールの市場が侵食される可能性があります。

* クラウド監視におけるデータ主権の制限: クラウド環境でのデータ監視において、各国のデータ主権に関する規制が異なるため、グローバルな展開やデータ管理に制約が生じることがあります。

市場規模と成長予測

ネットワーク監視市場は、2025年には31.2億米ドルと評価されており、2030年までに50.2億米ドルに達すると予測されています。この期間における最も急速に成長するセグメントは「サービス」であり、特にマネージドオブザーバビリティの提供が牽引し、2030年まで年平均成長率(CAGR)11.5%で成長すると見込まれています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: 監視機器、ソフトウェア、サービス(プロフェッショナルサービス、マネージドサービス)。

* 展開モード別: オンプレミス、クラウド、ハイブリッド。

* エンドユーザー企業規模別: 大企業、中小企業(SMEs)。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、エネルギー・公益事業、政府、小売・Eコマース、産業・製造業、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに細分化されています。

競争環境と主要企業

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Cisco Systems, Inc.、Microsoft Corporation、Broadcom Inc.、Keysight Technologies, Inc.、IBM Corporation、Juniper Networks, Inc.、SolarWinds Worldwide, LLC、NETSCOUT Systems, Inc.、Dynatrace, Inc.、Datadog, Inc.、Splunk Inc.など、主要な20社のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来のトレンド

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会とトレンドについても分析しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドおよびハイブリッドワークトラフィックの普及

- 4.2.2 5GおよびIoTトラフィックの急速な拡大

- 4.2.3 サイバーセキュリティとゼロトラストコンプライアンスの義務化

- 4.2.4 AIOps対応の可観測性の採用

- 4.2.5 エネルギー効率の高いグリーンIT監視の需要

- 4.2.6 eBPFベースのディープビジビリティの勢い

- 4.3 市場の阻害要因

- 4.3.1 高速アプライアンスの設備投資負担

- 4.3.2 NetOpsおよびSecOpsにおけるスキル不足

- 4.3.3 バンドルされたNEM機器によるスタンドアロンツールの共食い

- 4.3.4 クラウド監視におけるデータ主権の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 監視機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー産業別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 エネルギー・公益事業

- 5.4.5 政府

- 5.4.6 小売・Eコマース

- 5.4.7 産業・製造業

- 5.4.8 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Keysight Technologies, Inc.

- 6.4.5 IBM Corporation

- 6.4.6 Juniper Networks, Inc.

- 6.4.7 SolarWinds Worldwide, LLC

- 6.4.8 NETSCOUT Systems, Inc.

- 6.4.9 Dynatrace, Inc.

- 6.4.10 Datadog, Inc.

- 6.4.11 LogicMonitor, Inc.

- 6.4.12 ExtraHop Networks, Inc.

- 6.4.13 Nagios Enterprises, LLC

- 6.4.14 Riverbed Technology, LLC

- 6.4.15 Paessler AG

- 6.4.16 LiveAction, Inc.

- 6.4.17 Garland Technology, LLC

- 6.4.18 Profitap HQ B.V.

- 6.4.19 Auvik Networks, Inc.

- 6.4.20 Splunk Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ネットワーク監視とは、企業や組織が利用するネットワークインフラストラクチャの健全性、パフォーマンス、可用性、およびセキュリティを継続的に監視し、管理するための一連の活動と技術を指します。具体的には、ルーター、スイッチ、サーバー、ファイアウォールといったネットワーク機器の状態、ネットワークを流れるトラフィック量、パケットロス、遅延といったパフォーマンス指標、さらには不正アクセスや異常な通信パターンなどをリアルタイムで収集・分析し、異常が発生した際には管理者へ通知することで、ネットワークの安定稼働と効率的な運用を維持することを目的としています。これにより、障害の早期発見と迅速な対応、パフォーマンスの最適化、セキュリティリスクの低減、そして将来の需要予測に基づくキャパシティプランニングなどが可能となります。

ネットワーク監視には、その目的や対象に応じていくつかの種類が存在します。第一に、パフォーマンス監視は、ネットワークの速度や応答性に関わる指標を追跡します。具体的には、帯域幅の使用率、CPUやメモリの使用率、パケットロス率、通信の遅延(レイテンシ)、ジッター(遅延の変動)などが挙げられます。これらのデータは、ネットワークのボトルネックを特定し、ユーザーエクスペリエンスの低下を防ぐために不可欠です。SNMP(Simple Network Management Protocol)やNetFlow、sFlow、IPFIXといったプロトコルが主要なデータ収集手段として用いられます。第二に、可用性監視は、ネットワーク機器やサービスが正常に稼働しているか(死活監視)を確認します。Pingによる疎通確認や、特定のTCPポートへの接続試行を通じて、機器やサービスが利用可能であるかを継続的にチェックし、ダウンタイムの発生を早期に検知します。第三に、セキュリティ監視は、不正アクセス、マルウェア感染、DDoS攻撃などのサイバー脅威を検知し、ネットワークの安全性を確保します。ファイアウォールやIDS/IPS(侵入検知・防御システム)のログ、異常なトラフィックパターンなどを分析し、セキュリティインシデントの発生を警告します。第四に、設定変更監視は、ネットワーク機器の設定変更履歴を追跡し、誤った設定や不正な変更が行われていないかを監視します。これにより、設定ミスによる障害やセキュリティホール発生のリスクを低減します。最後に、近年ではクラウド・ハイブリッド環境監視の重要性が増しており、オンプレミス環境とAWS、Azure、GCPなどのクラウドサービスを統合的に監視し、一元的な管理を実現するソリューションが求められています。

ネットワーク監視の主な用途と目的は多岐にわたります。最も重要なのは、障害の早期発見と迅速な対応です。これにより、サービス停止時間を最小限に抑え、ビジネスへの影響を軽減できます。また、ネットワークパフォーマンスの最適化も重要な目的の一つです。帯域不足や機器の負荷増大といったボトルネックを特定し、適切な対策を講じることで、ユーザーが快適にサービスを利用できる環境を維持します。さらに、収集されたデータはキャパシティプランニングにも活用されます。過去のトレンドや将来の需要予測に基づいて、ネットワークリソースの増強計画を立てることで、将来的なパフォーマンス問題を未然に防ぎます。セキュリティ強化も不可欠な目的であり、異常な通信パターンや不正アクセスを検知することで、サイバー攻撃からシステムを保護します。その他、SLA(Service Level Agreement)の遵守状況を可視化し、サービス品質を保証することや、無駄なリソースを特定してコスト削減に貢献すること、さらにはコンプライアンス要件を満たすための監査証跡の提供なども、ネットワーク監視の重要な役割です。

ネットワーク監視を支える関連技術は多岐にわたります。前述のSNMPは、ネットワーク機器からCPU使用率、メモリ使用率、トラフィック量などの情報を収集するための標準プロトコルです。NetFlow、sFlow、IPFIXといったフロー技術は、ネットワークを流れるトラフィックの詳細な内訳(送信元、宛先、ポート番号など)を把握するために利用されます。Syslogは、様々な機器やアプリケーションから出力されるログメッセージを一元的に収集・管理するためのプロトコルであり、セキュリティ監視や障害解析に不可欠です。Windows環境ではWMI(Windows Management Instrumentation)が、Linux/Unix環境ではSSHやエージェントベースの監視が一般的です。クラウドサービスやSaaSの監視には、各サービスのAPI(Application Programming Interface)を活用してメトリクスやログを収集します。近年では、収集した膨大なデータから異常を自動で検知したり、将来のパフォーマンスを予測したりするために、AI(人工知能)や機械学習の技術が導入され、AIOps(AI for IT Operations)として進化しています。これにより、誤検知の削減や根本原因分析の自動化が期待されています。また、監視結果を分かりやすく表示するための可視化ツール(ダッシュボード、グラフ、ネットワークマップ)や、異常発生時に管理者へ通知するためのアラート・通知システム(メール、SMS、チャットツール連携)も重要な要素です。さらに、監視システムはITSM(IT Service Management)ツールと連携し、インシデント管理や問題管理のプロセスを効率化することもあります。

ネットワーク監視を取り巻く市場背景は、デジタルトランスフォーメーション(DX)の加速、クラウドシフトの進展、サイバーセキュリティ脅威の高度化といった要因により、大きく変化しています。企業活動におけるネットワークの重要性が増大する一方で、ハイブリッドクラウドやマルチクラウド環境の普及により、ネットワーク構成は複雑化の一途を辿っています。IoTデバイスやエッジコンピューティングの拡大も、監視対象の範囲を広げています。また、リモートワークの普及は、従業員の自宅ネットワークから企業ネットワークへのアクセスが増加し、ネットワークパフォーマンスへの要求をさらに高めています。このような状況下で、運用担当者の負荷は増大しており、監視業務の自動化や効率化へのニーズが非常に高まっています。特に、AIや機械学習を活用して運用を高度化するAIOpsの概念は、従来の監視システムでは対応しきれなかった大量のデータ分析や、複雑な障害の根本原因特定に貢献するものとして注目を集めています。サイバーセキュリティの脅威が日々進化していることも、ネットワーク監視、特にセキュリティ監視の重要性を一層高めています。

将来のネットワーク監視は、AIOpsのさらなる進化が中心となるでしょう。AIによる予測分析、異常検知の精度向上、そして最終的には障害の自動修復や根本原因分析の自動化がより高度に実現されると期待されています。また、ネットワーク単体ではなく、アプリケーション、サーバー、ストレージ、クラウドサービスといったITインフラ全体を横断的に監視・分析する「オブザーバビリティ(Observability)」の概念が主流となり、システム全体の健全性を包括的に把握する動きが加速するでしょう。セキュリティとの融合も進み、ネットワーク監視はXDR(Extended Detection and Response)の一部として、エンドポイントやクラウド、メールなどと連携し、より広範な脅威検知と対応を可能にする方向へ向かいます。エッジコンピューティングやIoTデバイスの普及に伴い、分散された環境における監視の強化も重要な課題となります。SaaS型監視サービスの普及は、導入・運用コストの削減とスケーラビリティの向上をもたらし、中小企業から大企業まで幅広い組織での利用が拡大すると考えられます。さらに、ゼロトラストネットワークの概念が浸透する中で、ネットワーク内のあらゆる通信を継続的に監視し、認証・認可を行う仕組みが不可欠となり、ネットワーク監視はその基盤を担うことになります。最終的には、グリーンITへの貢献として、ネットワーク機器の消費電力の最適化や効率的なリソース利用を支援する役割も担うようになるでしょう。