ネットワークプローブ市場:市場規模・シェア分析、成長トレンド、2025-2030年予測

ネットワークプローブ市場レポートは、コンポーネント(ソリューションとサービス)、デプロイメントモード(オンプレミス、およびクラウド)、エンドユーザー(サービスプロバイダー、および企業)、プローブタイプ(パッシブプローブ、アクティブ/シンセティックプローブ、およびスマート/ハイブリッドプローブ)、および地域別に区分されます。上記すべてのセグメントについて、価値(米ドル)での市場規模と予測が提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

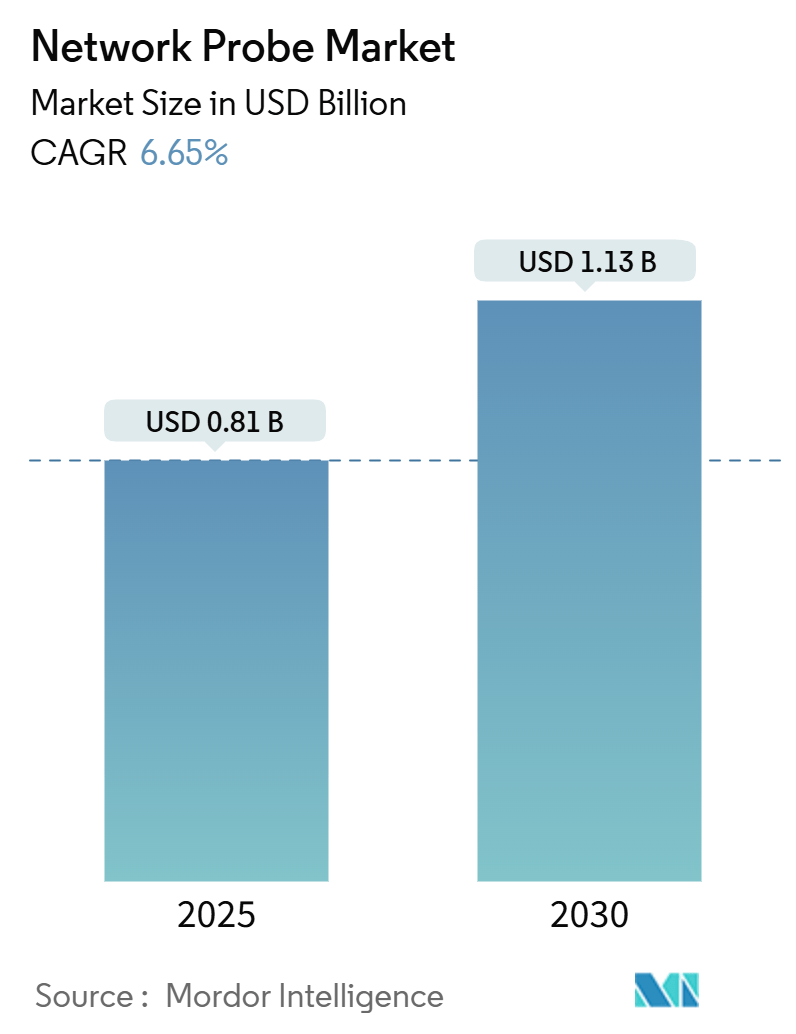

ネットワークプローブ市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の8.1億米ドルから2030年には11.3億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は6.65%に達すると予測されています。

市場概要

この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因:

1. 5G展開とIoTデバイスの普及によるIPトラフィックの急増:

モバイルデータ量は二桁成長を続けており、Ericssonの予測では、2029年までに5G契約数が56億に達し、月間トラフィックは237エクサバイトに上るとされています。これにより、超低遅延の検査を維持できるプローブの導入がオペレーターに求められています。固定無線アクセス(FWA)の普及や、China Broadnetのようなキャリアによる400G光伝送網の展開は、メトロおよびバックボーン層における400G対応プローブの必要性を強調しています。生成AIツールの登場もアップリンクパターンに影響を与え、可視化スタックの見直しを促しています。

2. クラウドと仮想化の急速な採用:

マイクロサービスへの移行に伴い、東西トラフィックの可視性が失われることが多く、コンテナ化されたクラウドネイティブプローブの需要が高まっています。MantisNetのeBPFを活用したコンテナ型可視化ファブリックや、United AirlinesがThousandEyes SaaSプローブに依存している事例は、ハイブリッド環境における監視の重要性を示しています。Arista DANZのようなコントローラーベースのファブリックや、LogicMonitorの地域内オブザーバビリティサービスも市場を牽引しています。

3. サイバー脅威の増大とリアルタイムの可視性の要求:

EUの組織はIT予算の9%をセキュリティに充てており、NIS 2指令の強化により平均サイバーセキュリティ支出が140万ユーロに倍増しています。NETSCOUTとVodafoneの提携は、5Gパケットフローと顧客体験を相関させるためのワイヤースピードプローブの活用例です。Flowmonのような行動型NDR(Network Detection and Response)プロバイダーは、機械学習をパケット記録に適用し、暗号化されたトラフィック内の横方向の動きを検出しています。ゼロトラストの導入もプローブのアップグレードサイクルを後押ししています。

4. AI駆動型オブザーバビリティ予算の拡大とパケットレベルのプローブへの投資:

Intelのインバンドネットワークテレメトリは、パケットごとのマーカーを埋め込み、分析エンジンが輻輳パターンを検出するのに役立っています。HPEのAruba Networking Centralは、Wi-Fi、LAN、WANフローに機械学習の洞察を加え、問題解決までの平均時間を短縮しています。BMCによるNetreoの買収や、FortinetのFortiAIOpsは、OpenTelemetryプローブをAIOpsスタックに統合し、パケットレベルの証拠に基づく予測的な修復への移行を示しています。

5. ハイパースケーラーの400G+光ネットワークの構築:

ウェブスケールオペレーターは、プライベートな海底ケーブルやメトロファイバーを自社で構築する傾向が強まっており、これらのリンクを監視するには、コヒーレント光テレメトリをラインレートで解析できるプローブが必要です。マルチテラビットファブリックのオペレーターは、400G対応の検査を導入テストの一部として指定しており、フローサンプリング、ペイロードコンテキスト、シリコンフォトニクスタップモジュールを組み合わせたベンダーが有利な立場にあります。

阻害要因:

1. レガシープローブにおける技術的粒度の限界:

SNMPポーリングやサンプリングされたNetFlowは、リンク速度が100Gbpsを超えると性能が低下し、レイテンシに敏感なトラフィックのマイクロバーストを見逃す可能性があります。1:10,000のフローサンプリングでは短命な接続を見逃し、DDoSイベント時のフォレンジック精度が低下するという研究結果もあります。既存のアプライアンスに依存する企業は、高額な交換費用やソフトウェアセンサーの追加が必要となり、予算を圧迫しています。

2. 400GラインレートDPIの高コスト:

400Gでのステートフルインスペクションには、NVIDIA/Mellanox NPS-400のようなカスタムNPUやFPGAパイプラインが必要であり、その部品コストは主流のスイッチシリコンを上回ります。100Gbps侵入検知をターゲットとする学術プロジェクトでさえ、クラスター化されたx86ノードとトラフィック分散デバイスが必要であり、ラックフットプリントと消費電力を倍増させます。半導体のリードタイムが50週間に及ぶことも、設備投資を膨らませ、導入スケジュールを遅らせる要因となっています。

3. サービスメッシュサイドカーのオーバーヘッド:

クラウドネイティブチームは、Envoyベースのサイドカーを組み込むことでL7テレメトリを公開し、東西トラフィックにおけるタップベースの外部プローブへの依存度を低下させています。しかし、追加の計算オーバーヘッドがレイテンシに敏感なワークロードで最大15%に達することがあり、性能と可視性のトレードオフが生じています。この設計上の制約が、マイクロサービス環境におけるプローブ支出を抑制する要因となっています。

セグメント分析

* コンポーネント別:

ソリューションが2024年に67.58%の市場シェアを占め、引き続き主導的な地位を維持しています。これは、専用のパケットブローカーと分析エンジンがバンドルされているためです。一方、サービスは9.42%のCAGRで最も速い成長を遂げると予測されており、組織が設定、ベースライン設定、AIモデルチューニングを専門チームにアウトソーシングする傾向が強まっています。

* 展開モード別:

オンプレミス展開は2024年に0.48億米ドルに達し、金融サービスにおけるデータ主権の要件を反映しています。しかし、クラウドモデルは11.6%のCAGRでオンプレミスを上回る成長が見込まれており、SaaSプローブがバースト的なトラフィックやDevOpsのリリースサイクルに合わせて柔軟に拡張できる点が評価されています。

* エンドユーザー別:

サービスプロバイダーは2024年の支出の55.7%を占め、5G RANの展開に伴う広範な監視需要を反映しています。しかし、エンタープライズ予算はSaaSの乱立やSASEの採用により12.76%のCAGRで拡大しており、銀行、小売、製造業などのセグメントでデジタル体験SLAを維持するためのパケットレベルの保証が求められています。

* プローブタイプ別:

パッシブキャプチャソリューションは、SPANやTAPの設置が一般的で非侵襲的であるため、依然として出荷量で優位に立っています。しかし、パッシブキャプチャ、合成テスト、プログラマブルフィルターを組み合わせたスマートプローブが最も速い成長を記録しています。これらの動的プローブは、異常が閾値を超えた際にテストトラフィックを注入し、機械学習モデルを強化します。

地域分析

* 北米:

2024年には0.29億米ドル、世界収益の35.4%を占める最大の市場です。早期の400Gバックボーン、積極的なゼロトラストの義務化、成熟したハイパースケーラーエコシステムが、高いプローブ更新サイクルを維持しています。データセンターの拡張が続く中、航空会社、公共部門、医療機関がSLAおよびコンプライアンス要件を満たすためにプローブを導入しており、地域需要を支えています。

* アジア太平洋:

2030年までに10.8%のCAGRで最も急速に成長する地域です。5G契約数が2023年の1.19億から2029年には8.4億に急増すると予測されており、中国、インド、インドネシアのオペレーターが400G光レイヤーにアップグレードすることで、互換性のあるプローブの購入が促進されています。スマートシティプロジェクトや製造業におけるプライベート5Gの採用も市場を後押ししています。

* ヨーロッパ:

NIS 2規制により重要インフラ部門での詳細なネットワーク証拠の記録が義務付けられており、堅調な見通しを維持しています。サイバーセキュリティ支出の倍増は、コンプライアンスとオブザーバビリティの関連性を強調しています。CubroやAllegro Packetsのような国内ベンダーは、データ保護規則に準拠したパケットキャプチャアプライアンスを提供しています。

競争環境

ネットワークプローブ市場は中程度の断片化が見られます。NETSCOUT、Gigamon、VIAVI Solutionsが技術力と買収を通じて市場をリードしています。VIAVIによるSpirentの買収は、5G、SD-WAN、セキュリティテストを追加し、保証スタックを拡大しました。GigamonとDynatrace、Trace3の「Power of 3」パートナーシップは、ディープオブザーバビリティパイプラインとアプリケーションパフォーマンス分析を統合し、エコシステムシナジーを強化しています。

技術ロードマップは、AIパイプライン、eBPFセンサー、400G対応に重点を置いています。MetaのQUIC向け遅延認識スケジューリングに関する特許は、大規模クラウドプロバイダーがパフォーマンス監視IPを形成しつつあることを示しており、純粋なプローブベンダーへの競争圧力を高めています。スタートアップ企業はクラウドファーストのプローブを展開し、既存ベンダーのアプライアンスロックインを打破しようとしていますが、タップアグリゲーションやナノ秒精度のタイムスタンプといった分野では、ハードウェアの差別化が依然として重要です。

主要プレイヤー:

Dynatrace LLC.、Paessler GmbH、Cisco Systems, Inc.、IBM Corporation、Nokia Corporationなどが挙げられます。

最近の業界動向:

* 2025年2月: VIAVI SolutionsがInertial Labsを1.75億米ドルで買収し、高精度ナビゲーション技術をネットワークおよびサービスイネーブルメント部門に追加しました。

* 2025年2月: NETSCOUTがDanaherの通信事業を23億米ドルで買収し、統合と自社株買いのために8億米ドルの信用枠を確保しました。

* 2025年2月: BMC SoftwareがNetreoを買収し、OpenTelemetryオブザーバビリティをBMC Helix AIOpsスイートに組み込みました。

* 2025年1月: GigamonがDynatraceおよびTrace3との「Power of 3」クラウド統合プログラムを開始し、ハイブリッドクラウドの可視性を深化させました。

全体として、ネットワークプローブ市場は、IPトラフィックの急増、クラウド化、サイバーセキュリティの脅威、AI駆動型オブザーバビリティへの投資によって成長が加速しています。一方で、レガシーシステムの限界や高コスト、サービスメッシュのオーバーヘッドといった課題も存在します。主要ベンダーは買収やパートナーシップを通じて技術力を強化し、AI、eBPF、400G対応をロードマップの中心に据えています。

このレポートは、ネットワークプローブ市場に関する包括的な分析を提供しています。ネットワークプローブ市場は、サービスプロバイダーおよびエンタープライズネットワーク全体におけるパフォーマンス、セキュリティ、コンプライアンスの可視性を提供するため、ライブパケットフローをキャプチャ、フィルタリング、分析するハードウェア、仮想、またはクラウド提供のセンサーおよび関連ソフトウェアで構成されます。本調査では、パッシブ、アクティブ、ハイブリッドプローブを対象とし、1Gから400Gリンクまで、スタンドアロンアプライアンスまたはソフトウェアモジュールとして提供される製品をカバーしています。ただし、消費者向けパケットスニファー、R&Dラボ専用のプロトコル固有テストセット、単発のホームオートメーションアナライザーは対象外です。

市場の現状と成長予測

ネットワークプローブ市場は、2025年には0.81億米ドルの規模に達し、2030年までには1.13億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.65%です。特にアジア太平洋地域は、大規模な5G展開とスマートシティへの投資に牽引され、2030年までに10.8%という最速のCAGRで拡大すると見込まれています。

市場は、コンポーネント別(ソリューション、サービス)、展開モード別(オンプレミス、クラウド)、エンドユーザー別(サービスプロバイダー、エンタープライズ)、プローブタイプ別(パッシブプローブ、アクティブ/シンセティックプローブ、スマート/ハイブリッドプローブ)、および地域別(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)に詳細にセグメント化されています。

市場の主要な促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 5GとIoTの普及によるIPトラフィックの急増: 5GネットワークとIoTデバイスの急速な普及により、ネットワークトラフィックが爆発的に増加しており、これを監視・分析するためのプローブの需要が高まっています。

* クラウドと仮想化の急速な導入: 企業やサービスプロバイダーがクラウドベースのインフラストラクチャや仮想化技術を積極的に採用しているため、これらの環境における可視性確保が不可欠となっています。

* サイバー脅威の増大とリアルタイム可視性の必要性: サイバー攻撃の高度化と頻発化に伴い、ネットワークのリアルタイムな可視性を確保し、脅威を迅速に検知・対応する能力が強く求められています。

* パケットレベルプローブへのAI駆動型オブザーバビリティ予算の拡大: AIを活用したオブザーバビリティ(可観測性)ソリューションへの投資が増加しており、特にパケットレベルでの詳細なデータ収集と分析が可能なプローブへの需要が高まっています。

* 400G+プローブを必要とするハイパースケーラーの自社構築光ネットワーク: ハイパースケーラー企業が自社で構築する高速光ネットワークでは、400G以上のラインレートに対応する高性能なプローブが不可欠となっています。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* レガシープローブの技術的粒度の限界: 従来のプローブは、現代の複雑なネットワーク環境において十分な技術的粒度を提供できない場合があります。

* 400Gラインレートでのディープパケットインスペクションの高コスト: 400Gの高速ラインレートでディープパケットインスペクション(DPI)を実行するためのハードウェアは高価であり、導入コストが課題となっています。

* サービスメッシュサイドカーのオーバーヘッドによる外部プローブ需要の減少: サービスメッシュアーキテクチャにおけるサイドカープロキシが提供する内部監視機能により、一部の外部プローブの需要が減少する可能性があります。

プローブ技術のトレンドと課題

プローブタイプ別では、スマート/ハイブリッドプローブが特に注目されており、13.6%のCAGRで成長すると予測されています。これは、スマートプローブがパッシブキャプチャとプログラマブルな分析、AIを融合し、クラウドネイティブアーキテクチャに適応する予測的な洞察を提供できるためです。

しかし、400Gプローブの導入には課題もあります。ディープパケットインスペクションハードウェアの高コストと半導体リードタイムの長期化が導入を遅らせる要因となっており、予測CAGRから推定1.2パーセントポイントを差し引く影響があるとされています。

競争環境と主要企業

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されます。主要な企業プロファイルには、Dynatrace LLC、Paessler GmbH、IBM Corp.、Cisco Systems Inc.、Nokia Corp.、Progress Software Corp.、Cubro Network Visibility、Kentik、ObjectPlanet Inc.、cPacket Networks、Gigamon、SolarWinds、Anritsu、Viavi Solutions、Riverbed Technology、Netscout Systems、Plixer、Keysight Ixia、APCON、Allegro Packetsなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と再現性を確保するために厳格なプロセスを経て構築されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域のTier-1キャリアのネットワーク運用責任者、ハイパースケールデータセンターのクラウドアーキテクト、BFSIおよび政府機関のサイバーセキュリティエンジニアへのインタビューを通じて、採用率、平均販売価格、リフレッシュサイクルなどの情報を検証し、5Gコアスライスにおける仮想プローブの普及に関する仮定を洗練しました。

* 二次調査: ITUのIPトラフィックインデックス、GSMA 5G展開トラッカー、FCCおよびOfcomのスペクトル申請、OECDの通信収益表、地域の税関記録、主要プローブベンダーの年次報告書、D&B Hoovers、Dow Jones Factiva、Questel、MEF、IETF、IEEEの業界ホワイトペーパーなど、多岐にわたる公開データセットをレビューしました。

* 市場規模算出と予測: グローバルIPトラフィック量、5G基地局数、エンタープライズWANノードを対象プローブ需要にスケーリングするトップダウンアプローチと、サプライヤーの集計データやチャネルインタビューから得られたASPとユニット出荷数を用いたボトムアップのクロスチェックを組み合わせています。ネットワークトラフィックの成長、通信事業者のオブザーバビリティへの設備投資、クラウドリージョンの拡張、暗号化された東西トラフィックのシェア、DPIラインレートの進化といった主要変数を多変量回帰分析に組み込み、ARIMA平滑化を適用して短期的な変動に対応しています。

* データ検証と更新サイクル: 算出結果は2段階のアナリストレビューを経て、過去の比率や同業他社の指標との差異が確認され、異常値が検出された場合は再確認が行われます。モデルは毎年更新され、大規模なスペクトルオークション、主要なセキュリティ侵害、価格ショックなどの大きな出来事があった場合には、中間更新も実施されます。

今後の展望と機会

レポートでは、市場の未開拓領域(ホワイトスペース)と未充足ニーズの評価も行われています。ネットワークオブザーバビリティにおけるスキルギャップを埋めるため、多くの企業がマネージドサービスモデルを採用しており、これがサービスセグメントの9.42%という高いCAGRに貢献しています。これは、プロバイダーが専門知識と24時間365日の監視を提供することで、企業の課題解決を支援していることを示しています。

このレポートは、投資家や製品プランナーが信頼できる、トラフィック駆動型需要プール、検証済みASPラダー、および年次更新サイクルをバランス良く組み合わせた、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5GとIoTの普及によるIPトラフィックの急増

- 4.2.2 クラウドと仮想化の急速な導入

- 4.2.3 リアルタイムの可視性を要求するサイバー脅威の状況の悪化

- 4.2.4 パケットレベルのプローブに拡大するAI駆動の可観測性予算

- 4.2.5 400G+プローブを必要とするハイパースケーラーの自社構築光ネットワーク

- 4.3 市場の阻害要因

- 4.3.1 レガシープローブにおける技術的粒度の制限

- 4.3.2 400Gラインレートでのディープパケットインスペクションの高コスト

- 4.3.3 サービスメッシュサイドカーのオーバーヘッドによる外部プローブ需要の減少

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要な利害関係者への影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 エンドユーザー別

- 5.3.1 サービスプロバイダー

- 5.3.2 企業

- 5.4 プローブタイプ別

- 5.4.1 パッシブプローブ

- 5.4.2 アクティブ/合成プローブ

- 5.4.3 スマート/ハイブリッドプローブ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 イスラエル

- 5.5.4.3 南アフリカ

- 5.5.4.4 その他の中東およびアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dynatrace LLC

- 6.4.2 Paessler GmbH

- 6.4.3 IBM Corp.

- 6.4.4 Cisco Systems Inc.

- 6.4.5 Nokia Corp.

- 6.4.6 Progress Software Corp.

- 6.4.7 Cubro Network Visibility

- 6.4.8 Kentik

- 6.4.9 ObjectPlanet Inc.

- 6.4.10 cPacket Networks

- 6.4.11 Gigamon

- 6.4.12 SolarWinds

- 6.4.13 Anritsu

- 6.4.14 Viavi Solutions

- 6.4.15 Riverbed Technology

- 6.4.16 Netscout Systems

- 6.4.17 Plixer

- 6.4.18 Keysight Ixia

- 6.4.19 APCON

- 6.4.20 Allegro Packets

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ネットワークプローブは、ネットワークインフラストラクチャの健全性、パフォーマンス、セキュリティを監視し、分析するために使用されるツールやデバイスの総称でございます。これは、ネットワーク上を流れるデータパケットを捕捉し、その内容、量、経路、遅延などを詳細に分析することで、ネットワークの状態を可視化し、問題の特定や将来の計画立案に役立てることを目的としております。ハードウェアベースの専用アプライアンスから、既存のサーバーやPCにインストールされるソフトウェアベースのアプリケーションまで、様々な形態が存在いたします。

ネットワークプローブには、その機能や収集する情報の種類に応じていくつかのタイプがございます。まず、最も基本的なものとして「パケットアナライザ」が挙げられます。これは、ネットワークインターフェースを通過する個々のパケットを詳細にキャプチャし、プロトコルレベルでの解析を行うもので、Wiresharkなどが代表的です。次に、「フローベースアナライザ」は、NetFlowやsFlowといったプロトコルを利用して、トラフィックの統計情報(送信元/宛先IPアドレス、ポート番号、プロトコル、バイト数など)を収集し、ネットワーク全体のトラフィックパターンを把握するのに適しております。また、SNMP(Simple Network Management Protocol)を利用して、ルーターやスイッチなどのネットワークデバイスからCPU使用率、メモリ使用率、インターフェースの帯域幅利用率といったパフォーマンスメトリクスを定期的に収集する「SNMPベースの監視ツール」も広く利用されております。さらに、エンドユーザーの体験をシミュレートしてアプリケーションの応答時間などを測定する「合成トランザクション監視」や、実際のユーザーがアプリケーションを利用する際のパフォーマンスを監視する「RUM(Real User Monitoring)」も、広義のネットワークプローブとして捉えることができます。これらのプローブは、それぞれ異なる粒度と視点からネットワークの状態を把握し、運用管理者に貴重な情報を提供いたします。

ネットワークプローブの用途は多岐にわたります。最も重要な用途の一つは「ネットワークパフォーマンス管理(NPM)」でございます。ネットワークの遅延、帯域幅の利用状況、パケットロス、ジッターといった指標を継続的に監視し、パフォーマンスの低下を早期に検知することで、ユーザーエクスペリエンスの維持に貢献いたします。また、「トラブルシューティング」においても不可欠なツールです。ネットワーク障害が発生した際、プローブが収集したデータは、ボトルネックの特定、設定ミスやハードウェア故障の原因究明に役立ちます。さらに、「セキュリティ監視」も重要な役割です。不審なトラフィックパターン、不正なポートスキャン、DDoS攻撃の兆候、マルウェアによる通信などを検知し、サイバー攻撃からの防御やインシデントレスポンスに貢献いたします。その他にも、将来のトラフィック増加を予測し、ネットワークリソースの増強計画を立てる「キャパシティプランニング」や、業界規制や社内ポリシーへの準拠を確認するための「コンプライアンスと監査」、そしてアプリケーションとネットワーク間の相互作用を分析し、アプリケーションのパフォーマンス問題を解決する「アプリケーションパフォーマンス管理(APM)」など、幅広い分野で活用されております。

ネットワークプローブは、他の様々な技術と連携することで、その価値をさらに高めます。例えば、ネットワークトラフィックをプローブに効率的に供給するために、「ネットワークタップ」や「パケットブローカー」といった技術が利用されます。これらは、ネットワークの特定のポイントからトラフィックをコピーし、複数の監視ツールに安全かつ確実に転送する役割を担います。また、プローブが検知したセキュリティイベントやパフォーマンスアラートは、「SIEM(Security Information and Event Management)」システムに集約され、他のログデータと相関分析されることで、より高度な脅威検知やインシデント管理が可能となります。近年では、収集された膨大なデータを分析するために「AI(人工知能)や機械学習」が活用され、異常検知の精度向上や、根本原因の自動分析、将来のパフォーマンス予測などが実現されつつあります。さらに、「SDN(Software-Defined Networking)」環境においては、ネットワークのプログラマビリティと連携し、動的に監視ポイントを変更したり、特定のトラフィックを詳細に分析したりすることが可能になります。クラウド環境においては、クラウドプロバイダーが提供する監視サービスや、クラウドネイティブなプローブが利用され、分散されたインフラストラクチャ全体の可視化が図られております。

現在の市場背景を見ると、デジタルトランスフォーメーション(DX)の加速、クラウドコンピューティング、IoT、5Gといった新技術の普及により、ネットワークはかつてないほど複雑化しております。これにより、ネットワークの可視化と管理の重要性が飛躍的に高まっております。また、サイバーセキュリティ脅威の巧妙化と増大は、ネットワークトラフィックの詳細な監視と分析を必須のものとしております。リモートワークの常態化は、企業のネットワーク境界を曖昧にし、社内外のあらゆる場所からのアクセスに対する監視の必要性を高めております。このような状況下で、高性能かつインテリジェントなネットワークプローブへの需要は増加の一途をたどっており、企業は運用コストの削減と効率化を図りながら、安定したネットワークサービスを提供するために、より高度な監視ソリューションを求めております。

将来の展望として、ネットワークプローブはさらなる進化を遂げると考えられます。最も顕著なトレンドは、「AI/機械学習のさらなる統合」でございます。これにより、プローブは単なるデータ収集ツールから、自動的な異常検知、根本原因分析、さらには予測メンテナンスを行うインテリジェントなシステムへと変貌していくでしょう。また、「エッジコンピューティングとの連携」が進み、データが発生するエッジデバイスに近い場所でリアルタイムに分析を行うことで、遅延の少ない迅速な対応が可能になります。セキュリティ面では、「ゼロトラストネットワーク」の概念が普及するにつれて、ネットワーク内のあらゆる通信に対する詳細な可視化と、よりきめ細やかな認証・認可との連携が求められるようになります。クラウドネイティブな環境においては、コンテナやマイクロサービスといった動的なインフラストラクチャに対応した、柔軟かつスケーラブルな監視機能が強化されるでしょう。さらに、ログ、メトリクス、トレースといった異なる種類の監視データを統合し、システム全体の健全性を包括的に把握する「オブザーバビリティ(Observability)」の概念が進化する中で、ネットワークプローブは重要なデータソースの一つとして、その役割を拡大していくことが期待されます。これらの進化により、ネットワークプローブは、将来の複雑で動的なIT環境において、不可欠な基盤技術としてその価値を高め続けることでしょう。