ネットワークセキュリティ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ネットワークセキュリティ市場に関する詳細調査レポート

### 1. 市場概要

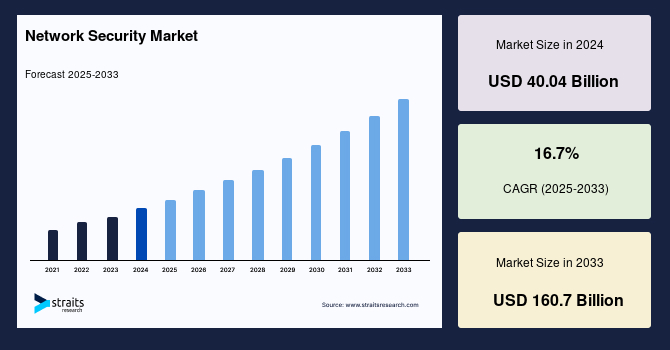

世界のネットワークセキュリティ市場は、2024年に400億4,000万米ドルと評価され、2025年には467億3,000万米ドルに達し、2033年までには621億米ドルに成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は16.7%と見込まれており、市場の著しい拡大を示しています。

ネットワークセキュリティとは、組織のアーキテクチャの有用性と整合性を保護するための一連の技術、機器、および手順の総称です。これは、ネットワーク内における潜在的な危険の伝播や拡散を防止することを目的としています。今日のデジタル時代において、シンプルなスマートフォンから、最高レベルのセキュリティを要求されるアプリケーションに実装される複雑なソフトウェアや電子機器に至るまで、あらゆる側面でデジタル技術が普及しています。この広範なデジタル化は、ネットワークセキュリティソリューションへの需要を根本的に押し上げています。

例えば、「エッジコンピューティング」という比較的新しい技術は、様々なサーバーからのデータ取得における全体的なレイテンシを最小限に抑えるため、商業分野で大きな注目を集めています。エッジコンピューティングの普及は、モノのインターネット(IoT)やクラウドコンピューティングといった関連技術への需要をさらに高めることが予想されており、これらが新たな攻撃対象領域を生み出すため、結果としてネットワークセキュリティの重要性も増大しています。

堅牢なネットワークセキュリティ構造は、ネットワークとそのアプリケーションを保護するための多層的な技術で構成されます。最適なネットワークセキュリティ戦略は、多様で、スケーラブルで、自動化された防御線を特徴とします。これらの防御層のそれぞれには、管理者が定義した一連のセキュリティ規則が実装されており、未知の脅威や既知の脅威に対処するための柔軟性を提供します。

規模、業界、またはインフラストラクチャに関わらず、今日の絶え間なく拡大するサイバー脅威の状況から企業を守るためには、すべての組織にとってネットワークセキュリティソリューションが不可欠です。サイバーインシデントの増加に伴い、消費者データのセキュリティは重大なリスクに晒されており、これがネットワークセキュリティソリューションの普及を強力に推進する要因となっています。

欧州連合(EU)が施行した一般データ保護規則(GDPR)は、公正性、合法性、透明性、目的制限、正確性、保存制限、データ最小化、完全性および機密性、説明責任という7つの原則を強制しています。GDPRは、個人データの責任ある取り扱いを目指しており、個人データは収集、整理、構造化、保存、変更、通知、利用、相互作用、結合、制限、消去、または破棄といった処理が行われると定義されています。GDPRやその他の類似の法規制といったコンプライアンス要件は、企業に対し、ネットワークアーキテクチャにネットワークセキュリティソリューションを実装することを義務付けており、政府の政策によって義務付けられた効果的なセキュリティ対策の採用は、ネットワークセキュリティソリューションにとって有利な市場を創出しています。

### 2. 市場促進要因

ネットワークセキュリティ市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **データセキュリティとプライバシーへの世界的な重視:**

データセキュリティとプライバシーへの大規模な重点は、世界の市場拡大を推進する最も顕著な要因の一つとして浮上しています。企業、政府、個人は、機密情報の保護が不可欠であることを認識しており、データ侵害や悪用がもたらす潜在的な損害の大きさを理解しています。この認識の高まりが、より高度なネットワークセキュリティソリューションへの投資を促しています。

* **サイバー犯罪の激化と経済的損失の増大:**

サイバー犯罪の絶え間ない増加は、企業や個人に甚大な経済的損失をもたらしています。ランサムウェア攻撃、データ漏洩、ビジネスメール詐欺(BEC)などが頻繁に発生し、企業は評判の毀損、法的責任、事業継続の阻害といったリスクに直面しています。これらの脅威に対抗するため、包括的なネットワークセキュリティソリューションの導入が不可欠となっています。

* **規制遵守の義務化と法制化の進展:**

欧州連合のGDPRに代表されるように、世界中でデータ保護とプライバシーに関する厳格な規制が導入されています。これらの規制は、企業に対し、個人データの収集、処理、保存において特定の基準を遵守することを義務付けています。違反には巨額の罰金が科されるため、企業は法規制を遵守するために、ネットワークセキュリティソリューションを自社のネットワークインフラストラクチャに組み込むことを余儀なくされています。これにより、エンドユーザーによるソリューションの採用が大幅に加速されています。GDPRが定める公正性、合法性、透明性、目的制限、正確性、保存制限、データ最小化、完全性および機密性、説明責任といった原則は、データ処理のあらゆる段階で厳格なセキュリティ対策を要求し、市場を活性化させています。

* **組織のデジタル化とデジタル技術への依存の増加:**

現代のビジネス環境において、組織は急速にデジタル化のトレンドへと移行しており、データストレージ、オンライン決済、顧客関係管理など、その活動の多くがデジタル技術に深く依存しています。事業全体をオンラインで運営する企業が増えるにつれて、サイバー脅威に対する脆弱性も増大します。このデジタル化の進展が、堅牢なネットワークセキュリティソリューションへの需要を不可逆的に高めています。

* **IoTデバイス、スマートフォン、クラウドサービスの普及:**

モノのインターネット(IoT)デバイス、スマートフォン、スマートカー、スマートホーム、クラウドサービスの普及と浸透は、サイバー犯罪者にとって新たな、そして広範な攻撃の温床を提供しています。これらのデバイスやサービスは、ネットワークに接続されることで、潜在的な侵入ポイントを増加させ、従来の境界型セキュリティだけでは対応しきれない複雑な脅威をもたらします。これにより、企業、公共スペース、個人および公共資産のネットワークセキュリティを強化することが、現在のデジタル環境における喫緊の課題となっています。

* **セキュリティ予算の増額:**

サイバー脅威の増加とそれに伴うリスクの高まりに対応するため、様々な組織がセキュリティ予算と支出を増額しています。企業や組織は、自社のデジタルインフラストラクチャの安全性を確保するために、より多くのリソースを割り当てるようになっており、これは世界のネットワークセキュリティ市場にとって将来的な成長の可能性を強く示唆しています。

### 3. 市場抑制要因

ネットワークセキュリティ市場は堅調な成長を続けていますが、その拡大を妨げる可能性のあるいくつかの抑制要因も存在します。

* **導入、設定、保守の高コスト:**

ネットワークセキュリティソリューションを組織のインフラストラクチャに導入する際の最も重要な障害の一つは、その設置、設定、および継続的な保守にかかる高額なコストです。デジタルセキュリティはデータ駆動型技術に大きく依存しており、非常に複雑で高価なツールを必要とします。これらのツールの高い運用コストは、特に予算が限られている中小企業にとって、世界の市場成長を阻害する要因となる可能性があります。高度な脅威インテリジェンス、AI/MLベースの防御、専門家による監視サービスなどは、その有効性が認められつつも、導入障壁となることがあります。

* **技術的な複雑性と専門知識の不足:**

最新のネットワークセキュリティソリューションは、高度な技術と複雑な設定を伴うことが多く、これを効果的に導入・運用するためには専門的な知識とスキルが不可欠です。しかし、多くの組織では、このような専門知識を持つ人材が不足しており、適切なソリューションの選択、導入、および継続的な管理が困難となる場合があります。この技術的な複雑性は、特に中小企業にとって、ソリューション導入のハードルを高める要因となります。

しかしながら、現代のビジネス環境における堅牢なインターネットセキュリティインフラストラクチャの必要性と重要性は、ネットワークセキュリティソリューションの初期費用を上回るという認識が広まっています。今日の企業世界におけるセキュリティ脅威の増大を考慮し、組織はたとえコストが高くても、先進的なネットワークセキュリティ機器やサービスを選択する傾向が見られます。これは、潜在的なデータ侵害やサイバー攻撃によって引き起こされる損害が、セキュリティ投資のコストをはるかに上回る可能性があるという理解に基づいています。

### 4. 市場機会

ネットワークセキュリティ市場は、様々な要因によって新たな成長機会を創出しています。

* **政府の義務付けられた政策による市場創出:**

GDPRなどの厳格なデータ保護規制が世界的に導入されることで、企業は法令遵守のためにネットワークセキュリティソリューションの導入を余儀なくされています。このような政府による義務付けられた政策は、ネットワークセキュリティソリューションにとって有利な市場を創出しており、企業は罰金を回避し、顧客の信頼を維持するために投資を強化しています。

* **セキュリティ予算の継続的な増額:**

サイバー脅威の複雑化と頻度の増加に対応し、組織や企業はデジタルインフラストラクチャの安全性を確保するため、セキュリティ予算を継続的に増額しています。この傾向は、ネットワークセキュリティ市場の将来的な成長潜在力を強く示唆しており、ソリューションプロバイダーにとっては継続的な収益機会となります。

* **仮想化技術の進展とウェブベースアプリケーションの増加:**

仮想化技術の普及とウェブベースアプリケーションの増加は、ネットワークセキュリティソリューション市場の拡大に大きく貢献しています。仮想環境やクラウドベースのアプリケーションは、新たなセキュリティ課題を生み出す一方で、これらを保護するための専門的なネットワークセキュリティソリューションへの需要も高めています。

* **強化されたセキュリティサービスへの需要と統合の進展:**

サイバー攻撃のリスクを低減するため、より高度なセキュリティサービスへの需要が高まっており、同時にネットワークセキュリティソリューションと他のセキュリティサービス(例:エンドポイントセキュリティ、情報セキュリティ管理)との統合が進んでいます。これにより、企業はより包括的で統一された防御戦略を構築できるようになり、市場に新たな機会をもたらしています。

* **クラウドベースセキュリティソリューションへの需要の拡大:**

クラウドサービスの普及に伴い、クラウドベースのセキュリティソリューションへの需要が著しく高まっています。費用対効果が高く、迅速なサービス提供が可能なクラウドセキュリティモデルは、多くの企業にとって魅力的な選択肢となっており、市場拡大の重要な原動力となっています。

* **DDoS攻撃の増加、M&Aの活発化:**

分散型サービス拒否(DDoS)攻撃の増加や、企業の合併・買収(M&A)活動の活発化も、市場の拡大に寄与すると予想されます。DDoS攻撃は、専門的な防御ソリューションの必要性を高め、M&Aは、統合されたシステム間のセキュリティ確保や、新たな脅威への対応のためのセキュリティ投資を促進します。

* **先進技術の進化とサードパーティプロバイダー間の競争:**

先進技術の継続的な進化と、サードパーティプロバイダー間の激しい競争は、市場に豊富な機会を創出しています。これにより、より革新的で効果的なネットワークセキュリティソリューションが開発され、提供されることで、市場全体の成長が加速されます。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米:**

北米は、予測期間中に15.8%のCAGRで地域のネットワークセキュリティ市場を牽引すると推定されています。米国では、組織間でのネットワークソリューションの広範な採用が進んでおり、市場が急速に拡大しています。データ侵害の増加と金融を標的としたサイバー攻撃の増加は、企業がプロアクティブなネットワークセキュリティソリューションを求める動機付けとなっています。さらに、インターネットセキュリティソリューションの主要プロバイダーが北米に集中していることも、この地域のユーザーにとって強力な発展潜在力をもたらしています。タイムリーなネットワークセキュリティソフトウェアソリューションの導入と、分散型サービス拒否(DDoS)保護を提供する多数のメーカーの存在が、地域市場の成長を刺激すると予想されます。

航空宇宙、防衛、および情報産業も北米市場の拡大に貢献しています。この地域は、スマート資産の盗難や、セキュリティシステムおよび国家を監視・運用するシステムの侵害を防ぐため、サイバーセキュリティソリューションに多額の投資を行っています。これにより、重要インフラや機密情報の保護に対する需要が、ネットワークセキュリティ市場を強力に推進しています。

* **アジア太平洋:**

アジア太平洋地域は、予測期間中に18.7%という最も高いCAGRで成長し、347億3,400万米ドルで第2位の市場シェアを占めると予想されています。アジア太平洋地域の企業がデジタル革命を受け入れるにつれて、サイバーセキュリティを脅かす現在の脅威の数が増加しています。組織は、攻撃予測、検出、防止、軽減、および対応を含むサイバーセキュリティ脅威を効果的に管理するために、攻撃ライフサイクルの各段階で完全な可視性を提供するサイバーセキュリティソリューションを選択する傾向を強めています。

この地域のほとんどの政府は、データセキュリティ、居住地、またはプライバシーに関する規則や法規制を採択しており、企業にITおよびOTセキュリティ状況の監視を義務付けています。2018年の一般データ保護規則(GDPR)の施行は、この地域の企業にセキュリティ支出の増加を促しました。厳格なサイバー規則と執行措置は、企業が規制を遵守するためにサイバーセキュリティに投資することを強制しており、これが市場成長の強力な推進力となっています。

#### 5.2. ソリューション/サービス別分析

* **ソリューション:**

ネットワークセキュリティソリューションセグメントは、予測期間中に16.6%のCAGRで市場シェアを維持すると推定されています。堅牢なネットワークセキュリティシステムは、データ損失、盗難、および損傷の可能性を低減します。仮想化技術の出現とウェブベースアプリケーションの増加は、ネットワークセキュリティソリューション市場の拡大に貢献する二つの側面です。ネットワークセキュリティは、企業内の通信を不正アクセスやデータ悪用から保護します。サイバー攻撃のリスクを低減するため、強化されたセキュリティサービスへの需要が高まっており、ネットワークセキュリティソリューションと他のセキュリティサービスとの統合が進んでいます。クラウドベースのセキュリティソリューションへの需要の増加は、ネットワークセキュリティソリューション市場の拡大を推進する重要な要因です。さらに、DDoS攻撃の増加、合併・買収も市場の拡大に寄与すると予想されます。

* **サービス:**

ネットワークセキュリティサービスは、誤作動、悪用、不正アクセスを防止するためのサービスとソリューションで構成されます。近年、ハッカーの増加により、ネットワークセキュリティの重要性が高まっています。市場サービスは、セキュリティの維持とアップグレード、保護の強化、およびサイバー攻撃の阻止にとって不可欠です。サービスは、コンサルティング、マネージドセキュリティサービス、サポート・保守などに細分化されます。これらのサービスは、組織が複雑なセキュリティ環境に対応し、最新の脅威から保護するための専門知識とリソースを提供することで、市場の成長を支えています。

#### 5.3. 導入形態別分析

* **クラウド導入:**

クラウド導入セグメントは、予測期間中に17.5%という最高のCAGRで成長し、最大のシェアを占めると推定されています。クラウドまたはクラウドコンピューティングセキュリティは、クラウドベースのサーバー上のデータを保護するための一連の手法、技術、規則、および制御を包含します。費用対効果、サイバーセキュリティの重要性、およびクラウドセキュリティの高度に自動化された性質が、クラウド導入市場の拡大を推進しています。さらに、先進技術の進化とサードパーティプロバイダー間の激しい競争は、市場拡大に豊富な機会を創出しています。費用対効果と迅速なサービスの利用可能性が、このモデルの採用を推進する主要な要素です。この導入タイプは急速に拡大し、オンプレミス導入モデルを凌駕すると予想されています。

* **オンプレミス導入:**

オンプレミスネットワークセキュリティは、企業の施設内に物理的に配置されるセキュリティ対策を指します。オンプレミスセキュリティとは、ハードウェアとソフトウェアの両方において、コンピューターネットワークのセキュリティと効率を保護するために設計されたポリシーとメカニズムを意味します。ファイアウォール、VPN、アンチウイルスソフトウェアなどの技術的な対策に加え、物理的なセキュリティ対策も含まれます。このモデルは、データの完全な制御を維持したい、または特定の規制要件を満たす必要がある企業にとって依然として重要ですが、クラウドの柔軟性とスケーラビリティに比べて導入コストや運用負担が大きいという課題を抱えています。

#### 5.4. 企業規模別分析

* **中小企業(SMEs):**

中小企業セグメントは、16.6%のCAGRで最大のシェアを生成すると推定されています。中小企業はセキュリティ分析のための予算が小規模であるため、システム設計を監視し、大規模な攻撃を防止するための包括的なセキュリティソリューションの必要性が高まっています。ネットワークポイントでのサイバー脅威の増加や、BYOD(Bring Your Own Device)規則の普及が市場の拡大に貢献しています。サーバーの可視性の向上は、新しく革新的なネットワークセキュリティソリューションの採用につながり、グローバルなネットワークセキュリティ産業の無限の拡大を引き起こしています。中小企業は、限られたリソースで高度な脅威に対処する必要があるため、費用対効果が高く、管理が容易なソリューションを求めています。

* **大企業:**

大企業は、膨大な量の機密データを保有しています。サイバー攻撃がこれらの大規模企業にもたらす途方もない脅威のため、堅牢なネットワークセキュリティデバイスへの必要性が増大しています。これらの企業は、ハッカーやその他の攻撃者によってデータやその他のイニシアチブへのアクセスを試みられることが頻繁にあります。したがって、彼らはサイバー攻撃に対する堅牢なネットワークセキュリティとエンドツーエンドの保護を必要としています。継続的なサイバー攻撃とデータセキュリティの確保は、大企業におけるネットワークセキュリティソリューションの主要な発展要因となっています。彼らは、高度な脅威検出、予防、および対応能力を備えた統合されたセキュリティプラットフォームに投資する傾向があります。

#### 5.5. 最終用途産業別分析

* **IT・通信:**

IT・通信セクターは、2030年までに12.8%のCAGRで成長し、最大の市場シェアを占めると予測されています。サイバー通信セキュリティは、電気通信事業における潜在的なサイバーリスクを検出、分析、および軽減するためのツールと手順で構成されます。機密性の高いデータを扱うため、通信セクターはこれまで以上にサイバー攻撃やセキュリティリスクに対して脆弱です。これらの企業は、顧客の住所や財務情報など、機密性の高い情報を追跡するインフラストラクチャの大部分を運用しています。さらに、政府機関はこれらの企業の監視を頻繁に命令します。したがって、これらの通信会社は、組織と顧客データを保護するためにサイバーセキュリティソリューションを必要としています。

* **BFSI(銀行、金融サービス、保険):**

BFSIセクターは、2030年までに第2位の市場シェアを占めると予想されています。BFSIは、商業銀行、保険会社、ノンバンク金融会社、協同組合、合弁事業、小売組織など、銀行、金融、労働、保険の分野を包含します。情報技術において、クラウドベースシステムの利用増加はデータ損失のリスクを高めています。インターネットベースのセキュリティソリューションの採用に加え、この特性はBFSI産業の拡大を推進すると予想されます。さらに、個人銀行詳細、プライベート企業情報、商業銀行詳細、個人識別情報(PII)などの機密データのセキュリティに関する懸念の高まりは、市場の拡大を促進すると予測されています。金融機関は、顧客の信頼を維持し、厳格な規制要件を遵守するために、高度なネットワークセキュリティ対策に継続的に投資しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル ネットワークセキュリティ市場規模分析

- グローバル ネットワークセキュリティ市場の概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- ファイアウォール

- ファイアウォール別金額

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア別金額

- ネットワークアクセスコントロール (NAC)

- ネットワークアクセスコントロール (NAC)別金額

- データ損失防止

- データ損失防止別金額

- IDS/IPS

- IDS/IPS別金額

- セキュアウェブゲートウェイ

- セキュアウェブゲートウェイ別金額

- DDoS緩和

- DDoS緩和別金額

- 統合脅威管理

- 統合脅威管理別金額

- その他

- その他別金額

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別金額

- マネージドサービス

- マネージドサービス別金額

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 航空宇宙および防衛

- 金額別

- 政府

- 金額別

- 銀行、金融サービス、および保険 (BFSI)

- 金額別

- 情報技術 (IT) および電気通信

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- その他別金額

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- ネットワークセキュリティ市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- シスコシステムズ

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- SolarWinds

- IBM

- トレンドマイクロ

- FireMon

- シマンテック

- FireEye

- GFIソフトウェア

- Avastソフトウェア

- ジュニパーネットワークス

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ネットワークセキュリティとは、情報システムやネットワークを、不正アクセス、誤用、改ざん、破壊、情報漏洩といった様々なサイバー脅威から保護するための一連の技術、プロセス、およびポリシーの総称です。現代のデジタル社会において、個人情報や企業秘密、社会インフラの安全を確保する上で不可欠な要素となっております。その目的は、情報の機密性、完全性、可用性という三つの柱(CIAトライアド)を維持し、信頼できるデジタル環境を構築することにあります。機密性とは許可された者のみが情報にアクセスできることを、完全性とは情報が正確かつ改ざんされていない状態を保つこと、可用性とは必要な時に情報やシステムが利用可能であることを指します。

このセキュリティ対策は、顧客データ保護、知的財産漏洩防止、金融取引の安全確保、企業活動の継続性維持に貢献し、GDPRなどのデータ保護規制への準拠基盤ともなります。サイバー攻撃は日々巧妙化しており、ランサムウェアやフィッシング詐欺、DDoS攻撃など多岐にわたる脅威から組織を守る防御策として機能します。主要な要素としては、ネットワークの境界で通信を監視・遮断するファイアウォール、異常を検知・防御する侵入検知・防御システム(IDS/IPS)、そして認証と認可を通じて情報アクセスを管理するアクセス制御が挙げられます。

さらに、公衆回線上に暗号化された安全な通信経路を構築する仮想プライベートネットワーク(VPN)や、データの不正閲覧・改ざんを防ぐ暗号化技術は、セキュアな情報流通を支えます。PCやスマートフォンなどのエンドポイントを保護するアンチウイルス・マルウェア対策ツールも不可欠です。ウェブサイトやクラウド環境、無線LANのセキュリティ対策も重要性を増しており、それぞれの特性に応じた保護が求められます。

これらの対策を支える基盤技術には、多要素認証(MFA)で本人確認の強度を高める認証技術、デジタル署名を含む暗号技術、そしてHTTPS(SSL/TLS)やIPsecのようなセキュアな通信プロトコルがあります。近年では、AIや機械学習を脅威検知や異常行動分析に活用し、さらに高度化しています。「決して信頼せず、常に検証する」ゼロトラストアーキテクチャは、内部からの脅威にも対応する新しいセキュリティモデルとして注目されます。また、エンドポイントでの高度な脅威に対応するEDR(Endpoint Detection and Response)や、セキュリティ運用を自動化・効率化するSOAR(Security Orchestration, Automation and Response)も重要な技術です。

脆弱性管理やペネトレーションテストによるプロアクティブな弱点特定と対策も不可欠です。ネットワークセキュリティは単一の技術で完結せず、常に進化する脅威に対し、技術、プロセス、人材を総合的に組み合わせ、継続的に改善していく必要があります。デジタル社会の発展と共にその重要性は増す一方で、組織全体での意識向上と最新動向への継続的な学習、適切な投資を通じて、安全で信頼できる情報通信環境を維持していくことが、現代社会における喫緊の課題であると言えるでしょう。