ネットワークトラフィック解析市場:市場規模・シェア、成長トレンド、予測 (2025年~2030年)

ネットワークトラフィック分析市場は、導入形態(オンプレミス、クラウドベース、ハイブリッド)、コンポーネント(ソリューション、サービス)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT・通信など)、および地域によって分類されます。市場規模と予測は、上記のすべてのセグメントについて、金額(100万米ドル単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワークトラフィック分析市場の概要

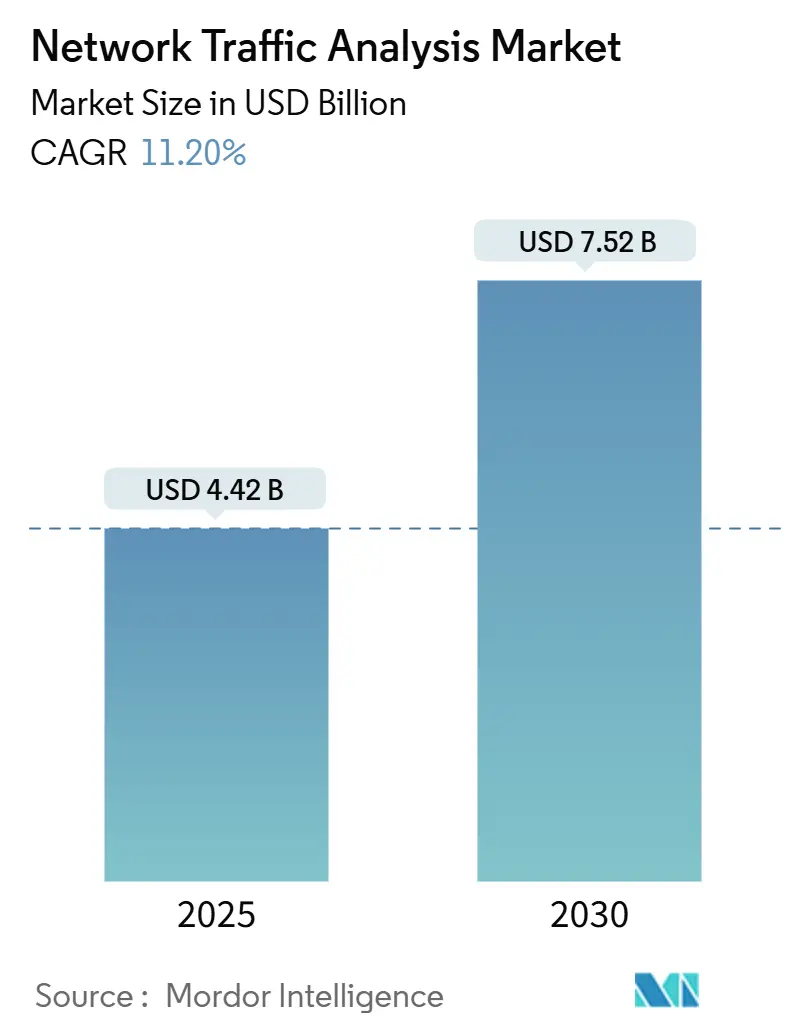

ネットワークトラフィック分析(NTA)市場は、2025年には44.2億米ドルと推定され、2030年には75.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.20%です。この成長は、ゼロトラストプログラム、5G展開、クラウドネイティブワークロードが従来の境界を曖昧にする中で、セキュリティコミュニティが境界防御から詳細なトラフィック可視性へと軸足を移していることを反映しています。企業は、ハイブリッド環境におけるラテラルムーブメント、暗号化された脅威、パフォーマンスのボトルネックを特定するための唯一の信頼できる情報源として、ネットワークテレメトリーを認識しています。AI駆動型分析と継続的なパケットキャプチャを組み合わせるベンダーは、セキュリティチームがポイントツールを統合する中で市場シェアを獲得しており、マネージド検出応答(MDR)サービスは、小規模IT部門におけるスキルギャップを補完しています。同時に、プラットフォームプロバイダーは、TLS 1.3の採用とマイクロサービスの普及に対応するため、暗号化されたトラフィック分析と東西トラフィック検査を組み込むことに注力しています。

主要なレポートのポイント

* 展開モデル別: クラウドベースモデルが2024年に51.2%の収益シェアを占め、ハイブリッド展開は2030年までに最速の13.7%のCAGRを記録すると予測されています。

* コンポーネント別: ソリューションが2024年に市場の62.4%を占めましたが、サービスは2030年までに14.5%のCAGRで最も速く成長すると予測されています。

* 組織規模別: 大企業が2024年に61.1%の市場シェアを保持しましたが、中小企業は予測期間中に最高の14.8%のCAGRを達成する見込みです。

* エンドユーザー産業別: BFSIセクターが2024年の収益の25.7%を占めましたが、製造業は2030年までに13.1%のCAGRで成長すると予測されています。

* アプリケーション別: セキュリティと脅威検出が2024年に32.4%のシェアを占めましたが、パフォーマンス監視と最適化は最速の13.8%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に34.06%の市場シェアを維持し、アジア太平洋地域は2030年までに最も強力な14.3%のCAGRを記録すると予測されています。

グローバルネットワークトラフィック分析市場のトレンドと洞察

市場の推進要因

* 現代のセキュリティスタックにおけるNTAの基盤としての台頭: 高度な持続的脅威の70%がラテラルムーブメントに依存しており、これは詳細なトラフィック分析によって主に検出可能です。このため、セキュリティチームはNTAを必須のツールとして位置付けています。パケット分析とSIEM(セキュリティ情報イベント管理)およびXDR(拡張検出応答)を密接に連携させることで、検出までの平均時間を最大30%短縮し、相関分析の作業負荷を40~50%削減できます。オープンAPIとクラウドスケールのデータレイクを提供するベンダーは、多くのゼロトラストプログラムの基盤となっており、NTAはエンドポイント、ID、クラウド防御の基盤となるファブリックとして位置付けられています。

* ネットワーク帯域幅の拡大と5G展開による可視性ギャップの発生: 5Gへの移行は、超高密度セル、分散型ユーザープレーン機能、マルチアクセスエッジコンピューティングをもたらし、従来のタップやSPANポートでは対応しきれない状況を生み出しています。米国だけでもプライベート5Gへの支出は2027年までに37億米ドルに達すると予想されていますが、既存の監視スタックのほとんどはコンテナ化されたトラフィックを取り込んだり、ミリ秒単位の異常を検出したりすることができません。IoTの普及も分析エンジンに負担をかけており、多様なデバイスの振る舞いに対してシグネチャベースのツールが機能しないため、行動ベースおよび機械学習(ML)中心のモデルへの需要が高まっています。

* クラウドおよびハイブリッドアーキテクチャへの移行がクラウドネイティブNTAの需要を促進: 企業のワークロードの96%がパブリッククラウドに移行する中、運用チームは一時的なアセット、マイクロサービス、サーバーレス機能にわたる双方向の可視性を必要としています。クラウドネイティブNTAプラットフォームは、軽量エージェントまたはトラフィックミラーリングAPIを通じてVPC、コンテナ、サービスメッシュを計測し、そのメタデータをオンプレミスフローと結合して単一のビューを提供します。AIガイドによるベースライン設定は、トポロジーの変化に応じてしきい値を自動的に再調整し、過労の分析担当者が手動調整を避けるのに役立ちます。

* ゼロトラストの東西トラフィックの増加: マイクロサービスとAPI駆動型設計により、東西トラフィックは総トラフィックの約80%を占めるようになり、リスクはインターネットの入り口からサービス間の通信へと移行しています。ゼロトラストセグメンテーションは、パケットレベルの洞察を必要とする継続的な検証に依存していますが、すべてのセッションを復号化することは非現実的です。そのため、最新のNTAエンジンは、JA3フィンガープリンティング、統計的フロー分析、ML異常スコアリングを組み合わせて、コンテンツが暗号化されたままでも隠れた動きを検出します。

市場の抑制要因

* 脅威と暗号化の急速な進化がツールを上回る: TLS 1.3はウェブトラフィックの95%を暗号化し、ハンドシェイクメタデータを隠蔽するため、従来のDPI(ディープパケットインスペクション)を妨げます。Encrypted ClientHelloや0-RTT再開などの機能は、ベンダーにタイミング、シーケンス長、トラフィック形態に依存するサイドチャネル推論へと軸足を移すことを強いています。小規模なサプライヤーは研究開発コストに苦慮しており、潜在的な離脱や買収につながる可能性があります。

* 熟練したアナリストの不足とソリューションの複雑さ: サイバーアナリストの世界的な不足により、多くのアラートが人間の目に触れることなく放置されています。製造業における侵害コストは556万米ドルに上昇しており、これはツールへの投資にもかかわらず、リソースの少ないチームがラテラルムーブメントを見逃したためです。現代のNTAスタックは膨大なテレメトリーを吐き出すため、コンテキストエンリッチメントがなければ、トリアージはすぐに手に負えなくなります。このため、MDRの採用が加速しており、ベンダーはAIトリアージと人員配置されたSOCを組み合わせて人材ギャップを埋めています。

セグメント分析

* 展開モデル別: ハイブリッドの柔軟性が勢いを増す

クラウド展開は2024年の収益の51.2%を占め、設備投資から運用コストへの移行を可能にする弾力的なSaaS分析への選好を強調しています。ハイブリッドモデルは、企業がレガシーデータセンターをAWS、Azure、GCP環境と統合するにつれて、2030年までに13.7%のCAGRを記録する成長の牽引役となっています。この組み合わせは、データレジデンシー規則への準拠を確保しつつ、クラウドの俊敏性を維持します。オンプレミスプローブは、エアギャップ環境や高度に規制された業界で依然として重要ですが、規制がクラウド認証フレームワークを受け入れるにつれて、ネットワークトラフィック分析市場におけるそのシェアは着実に減少しています。

* コンポーネント別: MDR需要によりサービスが台頭

ソリューション(アプライアンス、仮想センサー、SaaSコンソール)は、2024年のネットワークトラフィック分析市場規模の62.4%を占めました。しかし、組織が監視とインシデント対応を外部委託するにつれて、サービスは14.5%のCAGRで拡大しています。マネージドサービスの採用は、アナリストの不足と製品の複雑さに対する現実的な対応です。プロバイダーは24時間365日のカバレッジ、厳選された脅威フィード、自動化された封じ込めを提供し、リソースが限られた企業での採用を促進しています。

* 組織規模別: 中小企業がギャップを埋める

大企業は2024年に61.1%の収益を占めましたが、中小企業は14.8%のCAGRで最速の成長を記録しました。民主化された価格設定と簡素化されたSaaSオンボーディングにより、専用のSOCを持たない企業にとっての障壁が低くなっています。ランサムウェア攻撃が中規模の製造業者や専門サービス企業をますます標的にするにつれて、取締役会はサイバー保険の条項を満たすためにNTAの導入に資金を提供しています。

* エンドユーザー産業別: OT重視のセクターが加速

BFSIセグメントは、リアルタイムの不正分析と厳格なコンプライアンス管理により25.7%のシェアを占めています。インダストリー4.0に牽引される製造業は、IT/OT融合システムが攻撃対象領域を拡大するため、最高の13.1%のCAGRを記録しています。エネルギー、通信、政府セグメントは、重要インフラの義務付けにより着実に拡大しています。ヘルスケアは患者データを保護し、遅延を避けるためにパッシブ監視を好み、小売業はPCIコンプライアンスとオムニチャネルの稼働時間のためにトラフィック分析を追求しています。

* アプリケーション別: パフォーマンス監視がセキュリティに加わる

セキュリティと脅威検出は依然として2024年の収益の32.4%を占めていますが、パフォーマンス最適化の利用は13.8%のCAGRで増加しています。航空会社、通信事業者、eコマース事業者は、パケット分析を活用して停止期間を短縮しています。GDPRやCCPAなどのフレームワークがデータインモーション制御を要求するため、コンプライアンス監査とポリシー施行は安定した収益源となっています。

地域分析

* 北米: 厳格なプライバシー法、早期のゼロトラスト採用、高いサイバーセキュリティ予算により、2024年の収益の34.06%を占めました。JPMorganのAIを組み込んだ不正システムは、脅威特定を300倍加速し、年間2億米ドルを節約するパケット駆動型分析に対する地域の意欲を示しています。

* アジア太平洋: 14.3%のCAGRで高成長の原動力となっています。中国、インド、韓国での大規模な5G展開、スマートシティへの投資、ランサムウェア事件の増加がNTAの採用を促進しています。中国のサイバーセキュリティ法やオーストラリアの重要インフラ法などの現地規制は、トラフィックログ記録と異常検出を義務付けています。

* ヨーロッパ: GDPRの侵害通知要件と、アルゴリズムの透明性を義務付ける新たなAI法制により、堅調な需要を維持しています。主権クラウドイニシアチブは、パケットが地域内に留まるようにハイブリッド展開を推進しており、きめ細かなデータレジデンシー制御を提供するベンダーに利益をもたらしています。

* ラテンアメリカ、中東、アフリカ: まだ初期段階ですが有望です。ブラジルの銀行、サウジアラビアのスマートシティプロジェクト、南アフリカの通信事業者は、より厳格なサイバー義務を予期してAIを活用したNTAのパイロット運用を行っています。

競争環境

市場統合は激化していますが、市場は中程度の集中度を維持しています。CiscoによるSplunkの280億米ドルでの買収は、深い可視性をセキュリティスタックにもたらし、FortinetによるLaceworkの買収は、クラウドアプリケーション保護をポートフォリオに組み込んでいます。ZscalerによるRed Canaryの9億米ドルでの買収計画は、脅威分析とMDR専門知識を組み合わせる動きを示しています。

Cisco、Palo Alto Networks、Fortinet、NETSCOUTなどの確立されたプレーヤーは、広範な機能、パフォーマンス、AIの進化で競争しています。ExtraHopやFlowmonなどの専門ベンダーは、リアルタイムの行動分析で差別化を図っています。新規参入企業は、復号化なしで暗号化されたフローに機械学習を活用し、大規模なプライバシーコンプライアンスを約束しています。競争の軸は、パケットからプロセスへの相関、クラウドネイティブセンサーのフットプリント、IT運用ツールとの統合の深さにあります。

特許出願は、TLS 1.3およびQUICフローのML特徴抽出に集中しており、普及する暗号化にもかかわらず効果を維持するための競争を浮き彫りにしています。サービス主導の差別化が台頭しており、ベンダーはSOCアナリスト、脅威ハンティング、修復ランブックをバンドルして、クライアントのスキル不足に対処しています。価格競争は控えめで、契約は解決までの平均時間や誤検知の削減率などの成果指標に左右されます。

ネットワークトラフィック分析業界の主要プレーヤー

* NETSCOUT Systems Inc.

* Cisco Systems Inc.

* Palo Alto Networks Inc.

* SolarWinds Corporation

* Kentik Technologies Inc.

最近の業界動向

* 2025年5月: Zscalerは、AI駆動型分析とMDR専門知識を融合し、SOCワークフローを合理化するためにRed Canaryを買収することに合意しました。

* 2025年5月: T-MobileとPalo Alto Networksは、全国的な5GとPrisma SASE 5Gセキュリティを組み合わせたマネージドSASEサービスを発表しました。

* 2025年4月: Palo Alto Networksは、生成AIセキュリティ機能を強化するためにProtect AIに6億5000万~7億米ドルの入札を検討しました。

* 2025年2月: NETSCOUTは、エンドツーエンドのパケット可視性を強調するプライベート5G保証に関するガイダンスを発表しました。

* 2025年1月: AxiomとCloudflareは提携し、ライブトラフィッククエリのためにLogpushデータの100%を集中管理しました。

* 2024年12月: Ciscoは、マルチクラウドトラブルシューティングスイートにeBPFベースのCilium可視性を追加しました。

* 2024年11月: Verizonは、5G Edge上のKubernetes可視性のためにNew RelicとPixieを統合しました。

* 2024年10月: BlueCatはLiveActionの買収を模索し、パケット分析でネットワーク管理ポートフォリオを拡大しました。

このレポートは、ネットワークトラフィック分析(NTA)市場に関する包括的な分析を提供しています。NTAは、ネットワーク上のトラフィックを詳細に記録、レビュー、分析することで、パフォーマンスの最適化、セキュリティの強化、および一般的なネットワーク運用管理を支援する重要な手法です。具体的には、セキュリティ上の脅威や運用上の問題といった異常を迅速に特定し、対処することを可能にします。NTAの主要なユースケースとしては、ユーザーのネットワーク上で何が起こっているかをリアルタイムで把握し、その履歴を記録することが挙げられます。

市場規模と成長予測:

NTA市場は堅調な成長を続けており、2025年には44.2億米ドルの市場規模に達すると見込まれています。さらに、2030年までには75.2億米ドルに拡大すると予測されており、この期間における年平均成長率(CAGR)は11.2%と高い伸びが期待されています。

市場の主要な推進要因:

市場の成長を後押しする要因は多岐にわたります。第一に、NTAが現代のセキュリティスタックにおいて不可欠な基盤として認識されている点が挙げられます。次に、ネットワーク帯域幅の継続的な拡大と5Gネットワークの本格的な展開により、従来の監視手法では捉えきれない可視性のギャップが生じており、これを埋めるためにNTAの需要が高まっています。また、企業がクラウドやハイブリッドアーキテクチャへの移行を進める中で、クラウドネイティブなNTAソリューションへの需要が著しく増加しています。さらに、暗号化されたトラフィックに対する機械学習ベースの高度な検査要件や、ゼロトラストモデルの普及に伴う東西トラフィックの監視強化の必要性も、NTA市場の成長を促進しています。加えて、セキュリティオペレーションセンター(SOC)の機能統合が進む中で、NTAとNDR(ネットワーク検出・応答)の融合が推進され、より包括的なセキュリティ対策が求められていることも大きな要因です。

市場の抑制要因と課題:

一方で、市場にはいくつかの課題も存在します。脅威の形態や暗号化技術が急速に進化しており、NTAツールがその進化に追いつくことが困難な場合があります。また、NTAソリューションの導入と運用には高度な専門知識が必要とされるため、熟練したアナリストの不足とソリューション自体の複雑性が、導入の障壁となることがあります。さらに、厳格化するデータプライバシー規制、特にGDPRのような規制が、ディープパケットインスペクション(DPI)のような詳細なトラフィック分析手法を制限する可能性があり、これも市場の制約となり得ます。加えて、企業予算がエンドポイントセキュリティやXDR(Extended Detection and Response)ツールに再配分される傾向も、NTA市場への投資に影響を与える可能性があります。

主要セグメントの成長動向:

展開モデル別に見ると、オンプレミス環境とパブリッククラウドのワークロードを効果的に連携させ、データレジデンシー要件にも対応できるハイブリッド展開が、年平均13.7%という最も高い成長率を示しています。コンポーネント別では、セキュリティアナリストの深刻な不足に対応するマネージド検出・応答サービスを含む「サービス」セグメントが、ソリューション製品の売上を上回り、年平均14.5%のCAGRで成長しています。地域別では、アジア太平洋地域が最も高い成長ポテンシャルを秘めており、5Gの積極的な展開、スマートシティへの大規模投資、そして重要インフラ分野における規制圧力の高まりを背景に、年平均14.3%のCAGRで市場を牽引すると予測されています。

競争環境と最近の戦略的動き:

競争環境においては、市場の主要プレイヤーによる戦略的な統合や買収が活発化しています。例えば、CiscoによるSplunkの買収、FortinetによるLaceworkの買収、ZscalerによるRed Canaryの買収合意などは、オブザーバビリティ(可観測性)とAI駆動型脅威検出機能を融合させ、より包括的で高度なセキュリティソリューションを提供しようとする動きの典型です。これにより、市場はさらなる技術革新と競争の激化が見込まれます。

市場のセグメンテーション概要:

NTA市場は、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、コンポーネント(ソリューション:ハードウェアアプライアンス、仮想アプライアンス、SaaSプラットフォーム、およびサービス:プロフェッショナルサービス、マネージドサービス)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT・通信、政府・防衛、エネルギー・公益事業、小売・Eコマース、ヘルスケア・ライフサイエンス、製造業、その他)、アプリケーション(セキュリティ・脅威検出、パフォーマンス監視・最適化、コンプライアンス・ポリシー施行、キャパシティプランニング・予測)、および地理的地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析されています。

このレポートは、NTA市場の現状、成長機会、直面する課題、そして将来の技術トレンドや競争動向を深く理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 現代のセキュリティスタックにおけるNTAの基盤としての台頭

- 4.2.2 ネットワーク帯域幅の拡大と5Gの展開が可視性のギャップを生み出す

- 4.2.3 クラウドおよびハイブリッドアーキテクチャへの移行がクラウドネイティブNTAの需要を促進

- 4.2.4 暗号化されたトラフィックのMLベースの検査要件

- 4.2.5 ゼロトラストの東西トラフィックの拡散

- 4.2.6 SOC統合によるNTA/NDRの収束の推進

-

4.3 市場の阻害要因

- 4.3.1 脅威と暗号化の急速な進化がツールを上回る

- 4.3.2 熟練アナリストの不足とソリューションの複雑性の高さ

- 4.3.3 ディープパケットインスペクションを制限するデータプライバシー規制

- 4.3.4 エンドポイント/XDRツールへの予算再配分

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 産業の魅力度 – ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

- 5.1.3 ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 ソリューション

- 5.2.1.1 ハードウェアアプライアンス

- 5.2.1.2 仮想アプライアンス

- 5.2.1.3 SaaSプラットフォーム

- 5.2.2 サービス

- 5.2.2.1 プロフェッショナルサービス

- 5.2.2.2 マネージドサービス

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 政府および防衛

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 小売およびEコマース

- 5.4.6 ヘルスケアおよびライフサイエンス

- 5.4.7 製造業

- 5.4.8 その他のエンドユーザー産業

-

5.5 アプリケーション別

- 5.5.1 セキュリティおよび脅威検出

- 5.5.2 パフォーマンス監視および最適化

- 5.5.3 コンプライアンスおよびポリシー適用

- 5.5.4 キャパシティプランニングおよび予測

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 マレーシア

- 5.6.4.6 シンガポール

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NETSCOUT Systems Inc.

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Palo Alto Networks Inc.

- 6.4.4 SolarWinds Corporation

- 6.4.5 Kentik Technologies Inc.

- 6.4.6 Dynatrace LLC

- 6.4.7 ExtraHop Networks Inc.

- 6.4.8 Flowmon Networks A.S. (Progress)

- 6.4.9 GreyCortex s.r.o.

- 6.4.10 Genie Networks Ltd.

- 6.4.11 ManageEngine (Zoho Corp.)

- 6.4.12 Plixer LLC

- 6.4.13 Nagios Enterprises LLC

- 6.4.14 Gigamon Inc.

- 6.4.15 Corelight Inc.

- 6.4.16 Vectra AI Inc.

- 6.4.17 Ixia (Keysight Technologies Inc.)

- 6.4.18 Riverbed Technology LLC

- 6.4.19 Nozomi Networks Inc.

- 6.4.20 Nokia Corporation

7. 市場機会と将来のトレンド

- 7.1 未開拓分野と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ネットワークトラフィック解析とは、ネットワーク上を流れるデータ、すなわちパケットやフロー情報を収集し、その内容やパターンを詳細に分析する一連のプロセスを指します。この解析の主な目的は、ネットワークの健全性の把握、性能問題の特定、セキュリティ脅威の検出、そしてアプリケーションの挙動理解にあります。現代の複雑化・大規模化したITインフラにおいて、ネットワークトラフィック解析は、安定したサービス提供と強固なセキュリティ体制を維持するための不可欠な活動となっています。具体的には、通信の量、種類、送信元・宛先、使用プロトコル、遅延、パケットロスといった多岐にわたる情報を可視化し、異常を早期に発見することで、迅速な対応を可能にします。

ネットワークトラフィック解析にはいくつかの主要な種類が存在します。最も詳細なのが「パケット解析」で、ネットワークを流れる個々のパケットのヘッダ情報からペイロード(データ本体)までをキャプチャし、詳細に分析します。Wiresharkやtcpdumpといったツールが代表的で、特定の通信の問題を深く掘り下げて原因を特定する際に非常に有効です。しかし、大量のパケットをリアルタイムで処理・保存するには高いリソースが必要となる点が課題です。次に、「フロー解析」は、NetFlow、IPFIX、sFlowなどのプロトコルを利用して、通信の概要情報(送信元/宛先IPアドレス、ポート番号、プロトコル、通信量など)を収集・分析します。パケットの詳細な内容までは見ませんが、ネットワーク全体のトラフィックパターンや利用状況を広範囲にわたって把握するのに適しており、キャパシティプランニングや異常検知に活用されます。また、ルーター、スイッチ、ファイアウォール、サーバーなどから出力される「ログ解析」も重要な要素です。これらのログは、特定のイベントや通信の記録を提供し、セキュリティ情報イベント管理(SIEM)システムと連携することで、ネットワークトラフィック解析と組み合わせた多角的な監視が可能になります。さらに、SNMP(Simple Network Management Protocol)を用いたデバイスの性能監視も、トラフィック量やリソース使用率の把握に貢献します。

ネットワークトラフィック解析の用途は多岐にわたります。第一に、「性能監視と最適化」です。帯域幅の消費状況、遅延、パケットロス、ジッターといった指標を監視することで、ネットワークのボトルネックを特定し、QoS(Quality of Service)の適用判断やアプリケーション応答時間の改善に役立てられます。第二に、「セキュリティ監視と脅威検出」は最も重要な用途の一つです。不正アクセス、マルウェア感染、DDoS攻撃、データ漏洩の兆候など、異常なトラフィックパターンや未知のプロトコルの使用、不審な通信先を特定することで、サイバー攻撃を早期に発見し、被害を最小限に抑えるための対策を講じることができます。また、インシデント発生後のフォレンジック調査においても、過去のトラフィックデータは重要な証拠となります。第三に、「トラブルシューティング」です。ネットワーク障害やアプリケーション障害が発生した際、トラフィック解析によって通信経路の問題、設定ミス、プロトコルエラーなどを迅速に発見し、原因を特定することで、復旧までの時間を短縮します。第四に、「キャパシティプランニング」です。過去のトラフィックデータから将来の増加傾向を予測し、ネットワークリソースの増強計画を立てることで、インフラ投資の意思決定を支援します。最後に、「コンプライアンスと監査」の観点からも重要です。通信履歴の記録や特定の通信の監視は、個人情報保護法や業界規制などのコンプライアンス要件への適合性を確認するために不可欠です。

ネットワークトラフィック解析を支える関連技術も進化を続けています。前述のパケットキャプチャツールやフローコレクター/アナライザーに加え、SIEM(Security Information and Event Management)は、ネットワークログとトラフィック情報を統合し、相関分析を行うことで、より高度な脅威検知を可能にします。IDS/IPS(Intrusion Detection/Prevention System)は、既知の攻撃パターンや異常なトラフィックを検知・防御するシステムであり、トラフィック解析と密接に連携します。DPI(Deep Packet Inspection)技術は、パケットのペイロードまで深く解析し、アプリケーション層の情報を識別することで、より詳細なトラフィック制御やセキュリティ対策を実現します。近年では、AI(人工知能)や機械学習の活用が進み、膨大なトラフィックデータの中から異常なパターンを自動で学習・検知し、未知の脅威を予測する能力が向上しています。クラウド環境においては、VPCフローログなどのクラウドネイティブな監視機能が提供され、分散された環境でのトラフィック可視化が容易になっています。また、SDN(Software-Defined Networking)やNFV(Network Functions Virtualization)といった技術は、ネットワークの柔軟な制御と可視化を促進し、トラフィック解析の効率を高めています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、クラウドシフトの進展、IoTデバイスの爆発的な増加、そしてリモートワークの普及が、ネットワークトラフィックの量と複雑性を飛躍的に増大させています。これにより、ネットワークの可視化と制御の重要性がかつてないほど高まっています。同時に、サイバー攻撃は高度化・巧妙化の一途をたどり、ゼロデイ攻撃やランサムウェアなど、従来の防御策では対応が難しい脅威が増加しています。このような状況下で、ネットワークトラフィック解析は、これらの脅威を早期に発見し、対応するための最後の砦として、その価値を一層高めています。また、5Gの展開による大容量・低遅延通信の普及は、新たなトラフィックパターンを生み出し、解析の必要性をさらに押し上げています。データ量の爆発的増加と、個人情報保護法などのコンプライアンス要件の厳格化も、トラフィックの適切な管理と監視を求める強力な要因となっています。

将来の展望として、ネットワークトラフィック解析はさらなる進化を遂げると予測されます。最も注目されるのは、AIや機械学習のさらなる活用です。これにより、リアルタイムでの異常検知の精度が向上し、未知の脅威の予測や誤検知の削減、分析の自動化が進むでしょう。特に、振る舞いベースの分析は、従来のシグネチャベースでは検知できなかった脅威の発見に貢献します。また、XDR(Extended Detection and Response)との統合が進み、エンドポイント、クラウド、ネットワークなど複数のセキュリティレイヤーからの情報を統合的に分析することで、より広範な脅威検知と迅速な対応が可能になります。オブザーバビリティ(Observability)の概念が普及する中で、メトリクス、ログ、トレースといった従来の監視データに加え、ネットワークトラフィックも統合的な可視化の対象となり、システム全体の健全性を多角的に把握する上で不可欠な要素となるでしょう。エッジコンピューティングの普及に伴い、分散されたエッジ環境でのトラフィック解析の必要性も高まります。ゼロトラストネットワークへの移行が進む中では、すべての通信を信頼せず常に検証するモデルにおいて、認証・認可後のユーザーやデバイスの挙動監視にトラフィック解析が不可欠となります。最終的には、解析結果に基づいたネットワーク設定の自動変更やセキュリティポリシーの自動適用といった、自動化とオーケストレーションの領域へと発展し、より自律的なネットワーク運用が実現されることが期待されています。