神経変性疾患診断市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

神経変性疾患診断市場レポートは、製品タイプ(画像診断、体外診断など)、バイオマーカータイプ(タンパク質、神経フィラメント軽鎖、遺伝子、その他の新興タイプなど)、用途(アルツハイマー病など)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

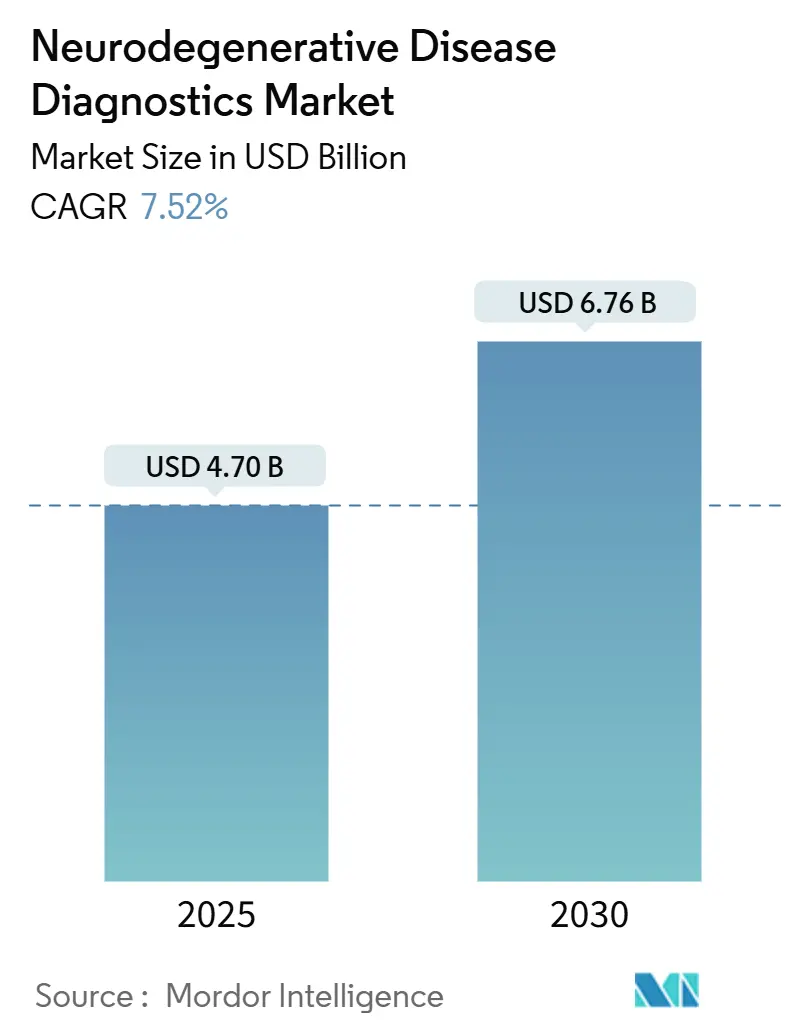

神経変性疾患診断市場は、2025年には47.0億米ドルと推定され、2030年には67.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.52%です。この市場は中程度の集中度を示しています。

市場の動向としては、脳脊髄液(CSF)サンプリングから血液ベースのバイオマーカーへの急速な移行が見られます。主要企業は既存の画像診断ポートフォリオを分子レベルのアッセイで拡充しており、スタートアップ企業は早期のプライマリケア介入を可能にする血漿検査を商業化しています。迅速な診断による長期的なコスト削減を認識した規制当局の迅速承認経路や支払い機関のパイロットプログラムも需要を後押ししています。また、ベンチャー資金の増加や大手テクノロジー企業とのクラウドパートナーシップにより、人工知能(AI)ツールが画像解析やマルチモーダルデータ融合に活用され、新たなサービス収益源が生まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

主要なレポートのポイント

製品タイプ別では、2024年には画像診断が収益シェアの58.54%を占め、体外診断薬は2025年から2030年にかけて9.54%のCAGRで拡大すると予測されています。バイオマーカータイプ別では、2024年の売上ではタンパク質アッセイ(Aβ、Tau、α-シヌクレイン)が56.32%を占め、遺伝子パネル(SNCA、APP、MAPT、HTT、PSEN)は予測期間中に9.98%のCAGRで成長する見込みです。アプリケーション別では、2024年にはアルツハイマー病がセクター売上高の49.54%を占め、パーキンソン病は2030年までに10.67%のCAGRで進展しています。エンドユーザー別では、2024年には病院が世界の収益の46.57%を獲得し、診断検査機関は2025年から2030年にかけて10.45%のCAGRを記録すると予測されています。地域別では、2024年には北米が市場の42.32%を占め、アジア太平洋地域は8.54%のCAGRで最も速い地域成長を記録すると予想されています。

世界の神経変性疾患診断市場の動向と洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

・神経変性疾患の負担増加:世界的に高齢化が急速に進んでおり、世界保健機関(WHO)の推計では2030年までに6人に1人が60歳以上になるとされています。中国ではすでに1,700万人の早期アルツハイマー病患者がおり、診断されていない認知症の症例が75%に上ると推定される中、プライマリケア医は入院での脳脊髄液採取の必要性を減らすため、日常的な検査で実施可能な血液アッセイに注目しています。

・診断画像診断における技術進歩:人工知能(AI)プラットフォームはMRIおよびPETスキャンの感度を向上させています。GE HealthCareとNVIDIAは、微細な構造変化を数秒で特定するアルゴリズムを共同開発し、放射線科医の業務負担を軽減しています。HyperfineのポータブルMRIは、遠隔地の施設でもベッドサイドでの脳画像診断を可能にし、これまでアクセスできなかった30億人もの人々に診断機会を提供しています。また、[18F]OXD-2314のような新しいPETトレーサーは、アルツハイマー病以外のタウオパチーにおけるタウ凝集体を可視化し、臨床適応を広げています。

・体液バイオマーカー検査の利用可能性の拡大:C2N DiagnosticsのPrecivityAD2血漿パネルは、ゴールドスタンダードであるアミロイドPETに対して89%の精度を示し、Samsungが世界的なラボ展開を支援しています。VeravasのVeraBIND Tauは96%の感度と90%の特異度を達成し、一般的なプライマリケア評価を上回っています。Quanterixの超高感度Simoaプラットフォームでは、p-Tau 217とGFAP、NfLを組み合わせたマルチアナライト形式が予後予測の精度を高めています。

・早期発見を支援する規制枠組み:米国FDAは、RocheのElecsys p-Tau 217やBeckman CoulterのAccess p-Tau217/β-アミロイド42比などの血液検査を承認し、アルツハイマー病の早期診断を支援する規制枠組みを強化しています。

本レポートは、脳の神経細胞に影響を及ぼし、不可逆的な神経細胞死を引き起こす神経変性疾患の診断市場に関する詳細な分析を提供しています。神経変性疾患の診断は、臨床評価とMRI、PET、CT/SPECTなどの高度な画像診断技術を組み合わせて行われます。市場は製品タイプ、アプリケーション(疾患)、エンドユーザー、地域別にセグメント化されており、各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

神経変性疾患診断市場は、2025年には47億米ドルの規模に達し、2030年までには年平均成長率(CAGR)7.52%で成長し、67.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、神経変性疾患の負担増加、診断画像技術の進歩、CSFバイオマーカーアッセイや血液ベースバイオマーカー検査といった体液バイオマーカー検査の利用拡大、早期発見を支援する規制枠組みの整備、精密神経学への投資増加、そして在宅認知機能スクリーニングツールの登場が挙げられます。特に、LEQEMBIのような疾患修飾療法の導入も市場を後押ししています。

一方で、市場の拡大を抑制する要因も存在します。これには、高度な診断手順の高コスト、新規アッセイに対する償還の限定、放射性医薬品の供給制約、AI診断におけるデータプライバシーと倫理的懸念が含まれます。先進的な画像診断の高コストと新しいアッセイの償還経路の不確実性は、特に新興経済国において導入を遅らせる主要な制約となっています。

製品タイプ別では、画像診断(MRI、PET、CT/SPECT)、体外診断(CSFバイオマーカーアッセイ、血液ベースバイオマーカー検査)、分子イメージング剤、デジタルおよびAI支援診断が市場を構成しています。

バイオマーカータイプ別では、タンパク質(Aβ、タウ、α-シヌクレイン)、神経フィラメント軽鎖(NfL)、遺伝子(SNCA、APP、MAPT、HTT、PSEN)などが分析対象です。遺伝子マーカーは、迅速なポイントオブケアアッセイの採用とシーケンシングコストの低下により、年平均成長率9.98%で最も急速に拡大しているカテゴリーです。

アプリケーション(疾患)別では、アルツハイマー病、パーキンソン病、多発性硬化症、ハンチントン病、筋萎縮性側索硬化症(ALS)などが主要な対象疾患です。

エンドユーザー別では、病院、診断検査機関、画像診断センター、学術・研究機関、在宅/ポイントオブケア環境が挙げられます。診断検査機関は、高スループットの血漿アッセイが集中型自動化に適しており、プライマリケア医による直接注文が可能であるため、病院よりも速い成長を示しています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象です。アジア太平洋地域は、規制の近代化、疾患修飾療法の導入、診断インフラの急速な拡大により、年平均成長率8.54%で顕著な成長を遂げています。

競争環境については、GE HealthCare、Siemens Healthineers、Philipsが画像診断分野を主導しており、Fujirebio、C2N Diagnostics、Quanterixが血漿ベースのバイオマーカー革新を牽引しています。

本レポートは、神経変性疾患診断市場が、技術革新と疾患負担の増加により堅調な成長を続ける一方で、高コストや償還の課題に直面していることを示しています。特に、遺伝子マーカーやアジア太平洋地域での成長が注目され、診断検査機関の役割が拡大していることが強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経変性疾患の負担の増加

- 4.2.2 診断画像診断における技術進歩

- 4.2.3 体液バイオマーカー検査の利用可能性の拡大

- 4.2.4 早期発見を支援する規制枠組み

- 4.2.5 精密神経学への投資の増加

- 4.2.6 家庭用認知スクリーニングツールの登場

-

4.3 市場の制約

- 4.3.1 高度な診断手順の高コスト

- 4.3.2 新規アッセイに対する償還の制限

- 4.3.3 放射性医薬品の供給制約

- 4.3.4 AI診断におけるデータプライバシーと倫理的懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 画像診断

- 5.1.1.1 MRI

- 5.1.1.2 PET

- 5.1.1.3 CT / SPECT

- 5.1.2 体外診断

- 5.1.2.1 脳脊髄液バイオマーカーアッセイ

- 5.1.2.2 血液ベースのバイオマーカー検査

- 5.1.3 分子イメージング剤

- 5.1.4 デジタル & AI支援診断

-

5.2 バイオマーカータイプ別

- 5.2.1 タンパク質 (A?, タウ, ?-シヌクレイン)

- 5.2.2 神経フィラメント軽鎖 (NfL)

- 5.2.3 遺伝子 (SNCA, APP, MAPT, HTT, PSEN)

- 5.2.4 その他の新興バイオマーカータイプ

-

5.3 用途別 (疾患)

- 5.3.1 アルツハイマー病

- 5.3.2 パーキンソン病

- 5.3.3 多発性硬化症

- 5.3.4 ハンチントン病

- 5.3.5 筋萎縮性側索硬化症 (ALS)

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断検査機関

- 5.4.3 画像診断センター

- 5.4.4 学術 & 研究機関

- 5.4.5 家庭 / ポイントオブケア環境

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 GE HealthCare

- 6.3.2 Siemens Healthineers AG

- 6.3.3 F. Hoffmann-La Roche Ltd

- 6.3.4 Danaher Corp (Beckman Coulter)

- 6.3.5 Fujirebio Holdings Inc.

- 6.3.6 Thermo Fisher Scientific

- 6.3.7 Abbott Laboratories

- 6.3.8 Bio-Rad Laboratories

- 6.3.9 Philips Healthcare

- 6.3.10 Quanterix Corp.

- 6.3.11 Revvity

- 6.3.12 ADx NeuroSciences

- 6.3.13 Amoneta Diagnostics

- 6.3.14 C?N Diagnostics

- 6.3.15 Life Molecular Imaging

- 6.3.16 CeGaT GmbH

- 6.3.17 Brainbox Ltd.

- 6.3.18 Creative Biogene

- 6.3.19 Araclon Biotech

- 6.3.20 NanoSomiX

- 6.3.21 Oxford Nanopore Technologies

- 6.3.22 Quest Diagnostics

- 6.3.23 NeuroDiagnostics Labs

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

神経変性疾患診断は、脳や脊髄の神経細胞が徐々に機能不全に陥り、最終的に死滅していく進行性の疾患群を特定し、その病態を評価する医療行為を指します。これらの疾患は、一度発症すると進行を止めることが困難であり、多くの場合、根本的な治療法が確立されていません。そのため、早期かつ正確な診断は、症状の管理、生活の質の維持、そして将来的な疾患修飾療法の適用可能性を検討する上で極めて重要となります。診断の目的は、単に疾患の有無を判断するだけでなく、他の類似症状を示す疾患との鑑別、病期の評価、予後の予測、そして患者様とそのご家族への適切な情報提供と心理的サポートを行うことにあります。しかし、神経変性疾患の初期症状は非特異的であることが多く、また確定診断には死後病理診断が必要となるケースも少なくないため、生前診断には高度な専門知識と複数の検査を組み合わせた総合的な判断が求められます。

神経変性疾患には多種多様な病態が含まれますが、代表的なものとして、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)、ハンチントン病、前頭側頭型認知症、脊髄小脳変性症などが挙げられます。アルツハイマー病は最も一般的な認知症の原因であり、記憶障害や認知機能の低下が特徴です。脳内のアミロイドβプラークやタウのもつれが病理学的特徴とされています。パーキンソン病は、振戦、固縮、無動、姿勢反射障害といった運動症状を主とし、脳内のドーパミン産生細胞の変性が原因とされます。ALSは、運動ニューロンが選択的に変性・脱落することで、全身の筋力低下や萎縮が進行する難病です。ハンチントン病は遺伝性の疾患で、不随意運動、精神症状、認知症が特徴です。前頭側頭型認知症は、行動異常や言語障害が初期に現れることが多く、脳の前頭葉や側頭葉の萎縮が見られます。脊髄小脳変性症は、小脳や脊髄の変性により、運動失調を主症状とする疾患群です。これらの疾患はそれぞれ異なる病理学的特徴と臨床症状を示しますが、診断においては共通の課題を抱えています。

神経変性疾患診断の用途は多岐にわたります。最も重要なのは、疾患の早期発見と鑑別診断です。特にアルツハイマー病やパーキンソン病においては、疾患の進行を遅らせる可能性のある新たな治療薬の開発が進んでおり、これらの薬剤の効果を最大限に引き出すためには、症状が軽度な段階での診断が不可欠です。早期診断は、患者様が自身の病状を理解し、将来の生活設計や医療計画を立てる上でも役立ちます。また、臨床試験への参加機会を提供し、新たな治療法の開発に貢献することも可能です。さらに、神経変性疾患と類似した症状を示す他の疾患(例えば、うつ病、ビタミン欠乏症、甲状腺機能低下症など)を除外することで、不必要な治療を避け、適切な医療介入へと導きます。診断はまた、疾患の進行度合いを評価し、症状に応じた薬物療法やリハビリテーション、介護計画を立案するための基盤となります。

神経変性疾患診断には、様々な先進技術が活用されています。画像診断では、MRI(磁気共鳴画像法)やCT(コンピュータ断層撮影)が脳の萎縮や病変の有無を確認するために用いられます。特にMRIは、脳の構造変化を詳細に捉えることができ、血管性病変の除外や特定の疾患に特徴的な萎縮パターンを評価するのに有用です。PET(陽電子放出断層撮影)は、より機能的な情報を得るために重要です。例えば、アミロイドPETはアルツハイマー病の原因物質とされるアミロイドβの脳内蓄積を可視化し、タウPETはタウ病理の検出に用いられます。FDG-PETは脳の糖代謝低下を評価し、認知症の鑑別診断に役立ちます。パーキンソン病の診断補助には、ドーパミントランスポーターの減少を評価するDAT-SPECTが利用されます。

バイオマーカーも診断技術の進歩を牽引しています。髄液(CSF)中のバイオマーカーは、アルツハイマー病におけるアミロイドβ42、総タウ、リン酸化タウの測定が確立されており、診断精度向上に貢献しています。近年では、血液中のバイオマーカー開発が急速に進展しており、アミロイドβ、リン酸化タウ、神経フィラメント軽鎖(NfL)などが注目されています。血液検査は低侵襲性であるため、スクリーニングや疾患の進行度モニタリングへの応用が期待されています。遺伝子検査は、家族性アルツハイマー病、ハンチントン病、一部のALSなど、遺伝的要因が強く関与する疾患の診断や発症リスク評価に用いられます。また、APOE ε4遺伝子型のように、発症リスクを高める遺伝子変異の有無を調べることもあります。これらの客観的な検査に加え、MMSE(ミニメンタルステート検査)やHDS-R(長谷川式簡易知能評価スケール)などの神経心理学的検査は、認知機能の評価に不可欠です。ALSなどの運動ニューロン疾患では、筋電図や神経伝導検査といった電気生理学的検査も診断に重要な役割を果たします。

神経変性疾患診断の市場は、世界的な高齢化の進展に伴い、患者数が増加していることから、今後も拡大が予測されています。早期診断の重要性に対する認識の高まりや、疾患修飾薬の開発競争の激化が、診断技術への投資を加速させています。特に、低侵襲性の血液バイオマーカーやAIを活用した画像解析技術は、診断の効率化と精度向上に大きく貢献すると期待されており、関連する診断薬メーカーや医療機器メーカー、IT企業が市場に参入しています。しかし、診断の標準化や地域間のアクセス格差、高コストな検査費用、そして根本的な治療法の限定性といった課題も依然として存在します。これらの課題を克服し、より多くの患者様が適切な診断と治療を受けられるようにするためには、産学官連携による研究開発と政策的な支援が不可欠です。

将来展望として、神経変性疾患診断は、より早期かつ精密な診断の実現に向けて進化し続けるでしょう。特に、症状が現れる前の「超早期診断」の確立が喫緊の課題であり、血液や唾液といった低侵襲性の体液バイオマーカーのさらなる開発と実用化が期待されています。AI(人工知能)は、画像診断における微細な変化の検出や、膨大な臨床データからのパターン認識、診断支援において中心的な役割を果たすと考えられます。また、遺伝子情報、バイオマーカー、画像データ、臨床症状といった多様な情報を統合的に解析することで、個々の患者様の病態に合わせた「個別化医療」が推進されるでしょう。これにより、疾患のサブタイプを特定し、より効果的な治療法を選択することが可能になります。ウェアラブルデバイスやスマートフォンアプリを活用した日常的な健康モニタリングも、疾患の兆候を早期に捉える手段として注目されており、デジタルヘルスとの融合が進むことで、遠隔医療やオンラインでの診断支援がより身近になるかもしれません。診断技術の進歩は、新たな治療薬のターゲット発見や臨床試験の効率化にも寄与し、最終的には神経変性疾患の克服へと繋がる重要な鍵となるでしょう。