神経変性疾患市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

神経変性疾患市場レポートは、適応症別(パーキンソン病など)、薬物クラス別(NMDA受容体拮抗薬など)、分子タイプ別(低分子医薬品など)、投与経路別(経口など)、流通チャネル別(病院薬局など)、および地域別(北米、欧州、アジア太平洋など)に区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経変性疾患市場分析:詳細な概要

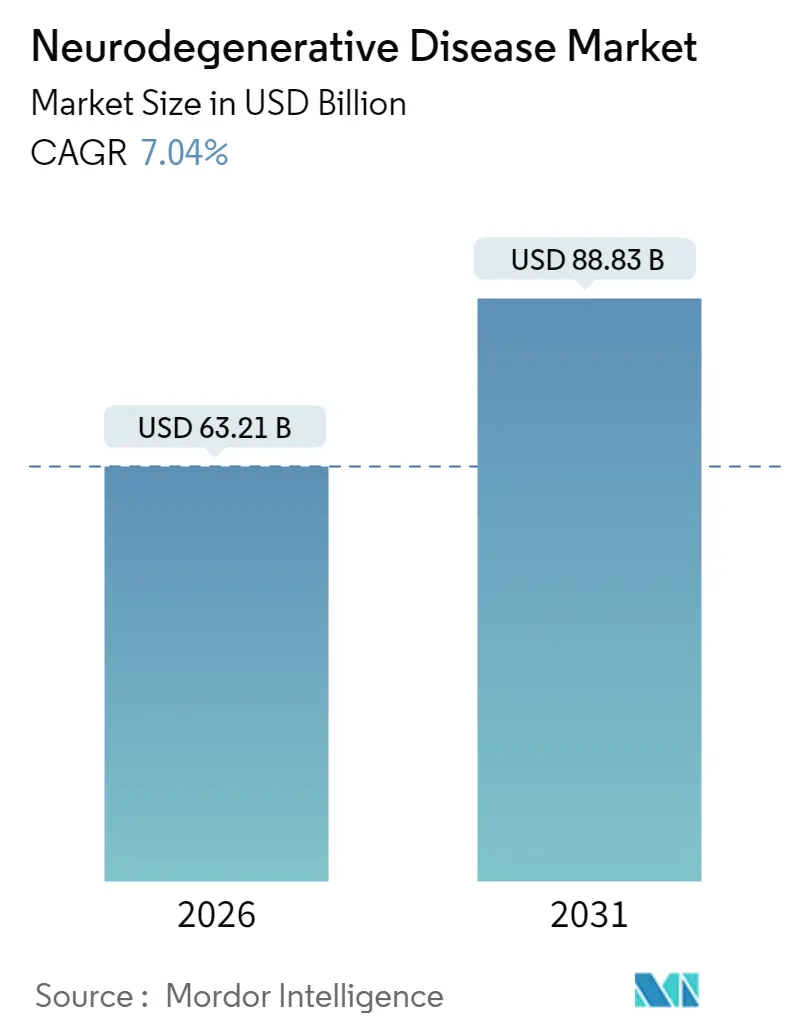

神経変性疾患市場は、2025年には590.6億米ドルと評価され、2026年には632.1億米ドル、2031年までには888.3億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.04%です。この堅調な需要は、世界的な高齢化、疾患修飾生物製剤の新規承認、早期介入を可能にする診断ツールの高度化によって牽引されています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。既存企業が主力製品の地位を守る一方で、バイオテクノロジーの新興企業が遺伝子治療やRNA治療を後期臨床試験へと進めており、競争が激化しています。米国では高価格設定に対する支払者の意欲が維持されているものの、対照的に症状緩和薬のジェネリック化が進み、収益構成が変化しています。これらの要因が複合的に作用し、神経変性疾患市場は短期的な安定性と長期的なイノベーションのバランスを取りながら、持続的な成長経路をたどっています。

主要な市場動向の要点

* 適応症別: 2025年にはアルツハイマー病が神経変性疾患市場シェアの41.72%を占め、筋萎縮性側索硬化症(ALS)は2031年までに9.36%のCAGRで成長すると予測されています。

* 薬剤クラス別: 2025年にはコリンエステラーゼ阻害薬が市場規模の27.98%を占め、遺伝子・細胞治療は2026年から2031年にかけて9.21%のCAGRで成長する見込みです。

* 分子タイプ別: 2025年には小分子薬が60.55%のシェアを占め、RNAベース治療薬は2031年までに9.14%のCAGRで最速の成長が見込まれています。

* 投与経路別: 2025年には経口製剤が76.88%のシェアを占め、経皮または経鼻投与は同期間に9.88%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2025年には病院薬局が53.92%のシェアを占め、オンライン薬局は2031年までに10.08%のCAGRで進展すると予想されています。

* 地域別: 2025年には北米が収益の41.96%を占め、アジア太平洋地域は2031年までに8.31%のCAGRで成長すると予測されています。

市場の成長要因と洞察

神経変性疾患市場の成長を牽引する主な要因は以下の通りです。

* 高齢化人口における疾患負担の増加: 世界的な長寿化は疾患の有病率を押し上げ、特に65歳以上ではアルツハイマー病の発生率が約5年ごとに倍増しています。米国、カナダ、西欧、日本、韓国などの医療システムは、入院期間の遅延と長期介護費用の削減を約束する疾患修飾レジメンへと移行しています。政策立案者は認知症計画を国家アジェンダに組み込み、バイオマーカー検査の償還を促進し、早期診断を奨励しています。製薬企業は軽度認知障害コホートに合わせた治験設計で患者プールを拡大しており、介護者支援も臨床導入を加速させています。これらの要素が、単価圧力の上昇にもかかわらず、市場の持続的な量的な成長を支えています。

* 疾患修飾療法の発売: 2024年のドナネマブと皮下レカネマブの承認は、治療の焦点が症状緩和から疾患修飾へと転換したことを示しました。これらの薬剤の発売は、アミロイドプラーク除去と認知安定化の証拠があれば、高価な生物製剤も償還されることを証明しました。現在、15以上の抗アミロイドまたは抗タウ抗体が第III相パイプラインに存在し、治療競争が激化しています。バイオジェン、ロシュ、ジョンソン・エンド・ジョンソンは、開発期間短縮のため適応的治験設計と体液バイオマーカー代理エンドポイントを採用しています。中期的には、抗体と小分子抗炎症薬を組み合わせたレジメンが臨床的利益の窓を広げ、収益機会をさらに拡大すると予想されています。

* 神経画像診断およびバイオマーカー診断の進歩: 精密診断は個別化治療アルゴリズムの基盤となります。アミロイドPET、CSF p-タウアッセイ、および新たな血漿ベースの検査は、前臨床集団の層別化を可能にし、治験成功率を高め、早期処方を促進しています。LantheusによるLife Molecular Imagingの買収は、独自のトレーサーを商業治療経路に統合しました。米国では診断償還コードが拡大し、欧州では共同臨床評価フレームワークが導入されています。製薬企業は治療薬の発売と同時にコンパニオン診断薬をバンドルし、実世界のエビデンス提出に役立つデータを収集しています。感度向上と検査費用低下により、学術センターから地域クリニックへの導入が拡大し、高価値治療薬の市場浸透を広げています。

* 神経科学R&D投資の拡大: ロシュの2030年までの500億米ドルのコミットメントは、セクターへの大規模な資本流入を象徴しています。イーライリリー、ノバルティス、武田薬品工業も生物製剤製造とAIを活用した標的発見に注力しています。ベンチャーキャピタル資金は2024年の落ち込みから回復し、プロテイン分解剤や遺伝子編集モダリティなどのプラットフォーム技術を重視しています。学術・産業コンソーシアムがデータセットを共有し、IND申請を加速させています。政府は税制優遇措置と迅速な承認経路を通じて、神経科学を戦略的研究フロンティアとして強調しており、資本流入の増加がイノベーションサイクルを短縮し、標的多様性を拡大し、市場の長期的な成長を支えています。

* 人工知能の創薬への統合

* 新規脳標的送達プラットフォームの出現

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 主要神経疾患ブランドの特許切れ: 2026年のアリセプトの独占権喪失は28億米ドルのブランド収益を消失させ、ジェネリックドネペジル競合製品間で価格競争を引き起こします。2029年にはナムザリックも同様の浸食を受け、抗体や遺伝子治療薬のプレミアム発売と重なります。ポートフォリオマネージャーは、固定用量配合剤、新しい送達システム、OTCスイッチなどのライフサイクル延長でヘッジするものの、マージンの希薄化は避けられません。知的財産権の執行が遅れる新興市場では、さらに急激な価格下落が見られ、多国籍企業の収益回復戦略に課題をもたらしています。この制約は短期的なトップライン成長を抑制する一方で、企業をより高価値のイノベーション加速へと促し、間接的に市場全体を維持しています。

* 後期臨床試験における高い脱落率: 2024年のALS ORIONの読み出しがAMX0035の以前の成果を無効にしたように、第III相の失敗率は依然として85%を超えています。投資家心理はネガティブなニュースごとに揺れ動き、2024年にはベンチャー投資が23%減少しました。スポンサーは、適応的設計機能、バイオマーカー定義コホート、ベイズ統計を組み込み、パフォーマンスの低い資産をより迅速に救済しようとしています。規制当局は資源節約のため中間無益性解析を奨励するものの、根本的な生物学的複雑性により成功確率は低いままです。プロセス改善にもかかわらず、新薬開発の成功率は依然として低い水準にとどまり、投資家は慎重な姿勢を崩していません。この状況は、特に初期段階のバイオテクノロジー企業にとって資金調達を一層困難にし、業界全体のイノベーションのペースを鈍化させる可能性があります。結果として、より確立された企業や、より明確な成功経路を持つプロジェクトへの投資が集中する傾向が見られます。

* 規制の不確実性とアクセスへの圧力: 規制当局は、患者アクセスを改善し、医薬品の費用対効果を確保するために、承認プロセスと価格設定メカニズムを再評価しています。米国では、インフレ抑制法(IRA)がメディケアの価格交渉を導入し、製薬企業の収益モデルに大きな影響を与えています。欧州では、共同HDA(Health Technology Assessment)が導入され、市場アクセス戦略の複雑さが増しています。これらの政策は、新薬の商業的実現可能性に不確実性をもたらし、特に希少疾患や小規模市場向けの医薬品開発を躊躇させる要因となっています。企業は、早期の市場アクセス計画と、リアルワールドデータ(RWD)を活用した価値提案の強化を通じて、これらの課題に対応しようとしています。しかし、規制要件の多様化と厳格化は、グローバルな製品ローンチ戦略を複雑にし、承認までの期間を長期化させる傾向にあります。

* サプライチェーンの脆弱性と地政学的リスク: COVID-19パンデミックは、医薬品サプライチェーンの脆弱性を露呈させました。原材料の調達、製造、流通におけるボトルネックは、医薬品の供給不足を引き起こし、患者ケアに影響を与えました。現在、地政学的な緊張の高まり、貿易障壁、サイバー攻撃のリスクは、サプライチェーンの安定性をさらに脅かしています。特に、中国やインドなどの主要な原薬(API)生産国への依存は、企業にとって大きな懸念事項です。企業は、サプライヤーの多様化、地域化された製造拠点の構築、デジタル技術を活用したサプライチェーンの可視化とレジリエンス強化に投資しています。しかし、これらの対策は追加コストを伴い、最終的に医薬品の価格に転嫁される可能性があります。また、気候変動による自然災害の増加も、サプライチェーンの中断リスクを高めており、持続可能なサプライチェーン戦略の構築が急務となっています。

これらの課題は、製薬業界が直面する複雑な環境を浮き彫りにしています。企業は、イノベーションを加速し、効率性を高め、変化する市場と規制の要求に適応するために、戦略的な再編と新たなビジネスモデルの探求を余儀なくされています。

本レポートは、脳の神経細胞に影響を及ぼし、神経細胞の漸進的な死滅を招く不治の疾患群である神経変性疾患市場に関する詳細な分析を提供しています。市場は、適応症、薬剤クラス、分子タイプ、投与経路、流通チャネル、および地域別に多角的にセグメント化され、主要地域における17カ国の市場規模と予測が米ドル建てで示されています。

神経変性疾患市場は、2026年に632.1億米ドルに達し、2031年には888.3億米ドルに成長すると予測されています。特に、アルツハイマー病が2025年には世界収益の41.72%を占め、適応症別で最も大きなシェアを占めています。地域別では、アジア太平洋地域が2026年から2031年にかけて8.31%の複合年間成長率(CAGR)で最も急速に成長すると見込まれており、高齢化人口の増加と医療アクセスの改善がその要因です。

市場の成長を牽引する主な要因としては、高齢化人口における疾患負担の増大、疾患修飾療法の登場、神経画像診断およびバイオマーカー診断の進歩が挙げられます。さらに、神経科学分野の研究開発投資の拡大、創薬における人工知能の統合、および新規脳標的送達プラットフォームの出現も、市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。主要な神経疾患治療薬の特許切れ、後期臨床試験における高い脱落率(第III相試験では85%以上)、先進的な生物学的製剤や遺伝子治療薬のプレミアム価格設定、新興市場における診断インフラの限定性が挙げられます。特に、生物学的複雑性と臨床エンドポイント測定の困難さが、高い失敗率の主な原因となっています。

薬剤クラス別では、遺伝子治療および細胞治療が9.21%のCAGRで最も急速に成長している分野です。また、デジタルチャネルの影響も顕著であり、オンライン薬局は遠隔医療や電子処方箋の普及により、複雑な治療法へのアクセスが改善され、10.08%のCAGRで成長しています。薬剤クラスは、NMDA受容体拮抗薬、コリンエステラーゼ阻害薬、ドーパミンアゴニスト、免疫調節薬/MAb、遺伝子・細胞治療などに分類されます。

本レポートでは、分子タイプ(低分子薬、生物学的製剤・モノクローナル抗体、RNAベース治療薬)、投与経路(経口、非経口、経皮/経鼻)、流通チャネル(病院薬局、小売・専門薬局、オンライン薬局)といった詳細なセグメンテーション分析も行われています。競争環境については、市場集中度、市場シェア分析、および主要企業20社(例:AbbVie、F. Hoffmann-La Roche、Merck & Co Inc.、Novartis、Pfizer、Biogen、Johnson & Johnsonなど)のプロファイルが提供されており、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

さらに、本レポートは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて市場の全体像を深く掘り下げています。将来の展望として、市場機会と将来の見通し、特に未開拓領域や満たされていないニーズの評価も含まれており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口における疾病負担の増加

- 4.2.2 疾患修飾療法の登場

- 4.2.3 神経画像診断およびバイオマーカー診断の進歩

- 4.2.4 神経科学R&D投資の拡大

- 4.2.5 創薬における人工知能の統合

- 4.2.6 新規脳標的送達プラットフォームの出現

- 4.3 市場の阻害要因

- 4.3.1 主要神経学ブランドの特許切れ

- 4.3.2 後期臨床試験における高い脱落率

- 4.3.3 先進的な生物学的製剤および遺伝子治療薬のプレミアム価格設定

- 4.3.4 新興市場における限られた診断インフラ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 適応症別

- 5.1.1 パーキンソン病

- 5.1.2 アルツハイマー病

- 5.1.3 筋萎縮性側索硬化症 (ALS)

- 5.1.4 多発性硬化症

- 5.1.5 ハンチントン病

- 5.1.6 その他の適応症

- 5.2 薬剤クラス別

- 5.2.1 NMDA受容体拮抗薬

- 5.2.2 コリンエステラーゼ阻害薬

- 5.2.3 ドーパミンアゴニスト

- 5.2.4 免疫調節薬 / モノクローナル抗体

- 5.2.5 遺伝子&細胞治療

- 5.2.6 その他の薬剤クラス

- 5.3 分子タイプ別

- 5.3.1 低分子医薬品

- 5.3.2 バイオ医薬品&モノクローナル抗体

- 5.3.3 RNAベース治療薬

- 5.4 投与経路別

- 5.4.1 経口

- 5.4.2 非経口 (IV/SC)

- 5.4.3 経皮 / 経鼻

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売&専門薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 AbbVie

- 6.3.2 Amneal Pharmaceuticals

- 6.3.3 Boehringer Ingelheim International GmbH

- 6.3.4 F. Hoffmann-La Roche

- 6.3.5 Merck & Co Inc.

- 6.3.6 Novartis

- 6.3.7 Pfizer

- 6.3.8 Teva Pharmaceuticals, Inc.

- 6.3.9 UCB SA

- 6.3.10 Biogen

- 6.3.11 Johnson & Johnson (Janssen)

- 6.3.12 Sanofi

- 6.3.13 Eli Lilly

- 6.3.14 Eisai

- 6.3.15 Lundbeck

- 6.3.16 Denali Therapeutics

- 6.3.17 AC Immune

- 6.3.18 Alector

- 6.3.19 Ionis Pharmaceuticals

- 6.3.20 Neurocrine Biosciences

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

神経変性疾患は、脳や脊髄の神経細胞が徐々に機能不全に陥り、最終的に死滅していく進行性の疾患群を指します。これらの疾患は、記憶、思考、運動、感覚といった様々な神経機能に障害を引き起こし、患者さんの生活の質を著しく低下させます。多くの場合、その発症メカニズムは複雑で多岐にわたり、タンパク質の異常な凝集、酸化ストレス、ミトコンドリア機能不全、炎症、遺伝的要因などが複合的に関与していると考えられています。現在のところ、これらの疾患の多くには根本的な治療法がなく、症状の進行を遅らせるか、症状を緩和する対症療法が中心となっています。慢性的な経過をたどり、一度失われた神経細胞は再生が困難であるため、患者さんやそのご家族、そして社会全体にとって大きな負担となっています。

神経変性疾患には様々な種類があり、それぞれ異なる神経細胞が障害され、特徴的な症状を示します。代表的なものとしては、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)、ハンチントン病、プリオン病、前頭側頭型認知症などが挙げられます。アルツハイマー病は最も一般的な認知症の原因であり、記憶障害や認知機能の低下が主な症状です。脳内にアミロイドβプラークやタウタンパク質の神経原線維変化が蓄積することが特徴とされています。パーキンソン病は、運動機能障害(振戦、固縮、動作緩慢など)を主症状とし、脳内のドーパミン産生神経細胞の変性によって引き起こされます。レビー小体と呼ばれるα-シヌクレインの異常凝集体が特徴的です。ALSは、運動ニューロンが選択的に変性・脱落することで、全身の筋力低下や麻痺が進行する難病です。ハンチントン病は遺伝性の疾患で、不随意運動(舞踏病様運動)や精神症状、認知機能障害を伴います。プリオン病は、異常なプリオンタンパク質が脳内に蓄積することで発症し、クロイツフェルト・ヤコブ病などが知られています。前頭側頭型認知症は、人格変化や行動異常、言語障害が初期に現れることが多い疾患です。これらの疾患は、それぞれ異なる病態生理を持ちながらも、神経細胞の変性という共通の基盤を持っています。

神経変性疾患に関する研究や知識は、多岐にわたる用途や応用が期待されています。まず、診断技術の向上に大きく貢献しています。疾患特異的なバイオマーカー(脳脊髄液、血液、画像診断など)の発見と実用化は、早期診断や病態進行のモニタリングを可能にし、適切な治療介入のタイミングを見極める上で不可欠です。次に、治療薬の開発において、疾患メカニズムに基づいた新たな標的分子の同定や、既存薬の再利用(ドラッグリポジショニング)が進められています。遺伝子治療、細胞治療、抗体医薬、低分子化合物など、様々なアプローチが試みられています。また、iPS細胞技術を用いた疾患モデルの構築は、病態解明や薬剤スクリーニングに革命をもたらしました。これにより、ヒトの神経細胞を体外で再現し、疾患の進行を観察したり、治療薬の効果を評価したりすることが可能になっています。さらに、予防戦略の策定にも応用されています。生活習慣の改善やリスク因子の管理、早期介入の重要性が認識され、健康寿命の延伸に寄与することが期待されています。患者さんのケアとマネジメントにおいても、症状緩和のための対症療法、リハビリテーション、QOL向上を目指した支援策の開発が進められています。

関連技術としては、診断から治療、研究に至るまで、最先端の科学技術が導入されています。画像診断技術では、PET(ポジトロン断層撮影)によるアミロイドβやタウタンパク質の可視化、ドーパミントランスポーターの評価、MRIによる脳構造の変化や機能的連結性の解析などが進んでいます。バイオマーカー研究では、脳脊髄液中のアミロイドβやタウ、血液中の神経フィラメント軽鎖(NfL)などの測定に加え、エクソソーム解析や網膜検査など、非侵襲的な診断法の開発が進められています。オミックス解析(ゲノミクス、プロテオミクス、メタボロミクス)は、疾患の分子メカニズムを網羅的に解析し、新たな治療標的の発見に貢献しています。iPS細胞技術は、患者さん由来の細胞から神経細胞を分化させ、疾患特異的な病態を再現する「疾患モデル」として、また将来的な細胞移植治療の可能性としても注目されています。遺伝子編集技術(CRISPR-Cas9など)は、遺伝性疾患の治療研究や、疾患モデルの作成に利用されています。近年では、人工知能(AI)や機械学習が、膨大な医療データ(画像、オミックス、臨床情報)の解析、診断支援、創薬プロセスにおいて活用され、研究開発の効率化を加速させています。また、脳への薬剤送達を効率化するためのドラッグデリバリーシステム(DDS)や、集束超音波(FUS)などの技術も開発が進められています。

市場背景を見ると、神経変性疾患の治療薬市場は、世界的に見て非常に大きく、今後も成長が見込まれる分野です。高齢化社会の進展に伴い、アルツハイマー病やパーキンソン病などの患者数は増加の一途をたどっており、未だ満たされていない医療ニーズ(アンメットメディカルニーズ)が極めて高い状況です。このため、製薬企業、バイオテクノロジー企業、アカデミアなどが、多額の研究開発投資を行っています。特に、疾患の進行を遅らせる、あるいは停止させる「疾患修飾薬」の開発に大きな期待が寄せられています。しかし、脳の複雑なメカニズムや血液脳関門の存在、臨床試験の難しさなどから、開発の成功率は低いという課題も抱えています。それでも、アルツハイマー病治療薬の承認や、パーキンソン病の新たな治療法の登場など、近年では明るい兆しも見え始めています。各国政府も、研究開発への助成や、患者支援プログラムの拡充を通じて、この分野の発展を後押ししています。診断薬や診断技術の市場も、早期診断の重要性が高まるにつれて拡大しており、特にバイオマーカーや画像診断の分野で競争が激化しています。

将来展望としては、神経変性疾患の克服に向けて、複数のアプローチが融合し、より個別化された医療が実現されることが期待されます。まず、プレシジョン・メディシン(個別化医療)の進展により、患者さん一人ひとりの遺伝子情報やバイオマーカープロファイルに基づいた、最適な診断と治療法の選択が可能になるでしょう。早期介入の重要性がさらに認識され、症状が現れる前の段階、あるいはごく初期の段階で疾患を特定し、治療を開始することで、神経細胞の変性を未然に防ぐ、あるいは大幅に遅らせることが目指されます。治療法においては、単一の標的だけでなく、複数の病態メカニズムに同時に作用する複合療法や、遺伝子治療、アンチセンスオリゴヌクレオチド、細胞治療、免疫療法といった革新的なモダリティの開発が加速するでしょう。AIのさらなる活用は、創薬プロセスの効率化、診断精度の向上、臨床試験のデザイン最適化に不可欠なツールとなります。予防医学の観点からは、生活習慣の改善、リスク因子の管理、脳の健康を維持するための介入策がより具体的に提示され、疾患の発症リスクを低減する取り組みが強化されるでしょう。国際的な研究協力やデータ共有も進み、世界中の知見が集約されることで、研究開発のスピードが飛躍的に向上すると考えられます。最終的には、神経変性疾患が「治る病気」となる、あるいはその進行を完全にコントロールできる未来が期待されています。