脳神経内視鏡デバイス 市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 脳神経内視鏡デバイス市場に関する詳細な市場調査レポート概要

### 1. 市場概要

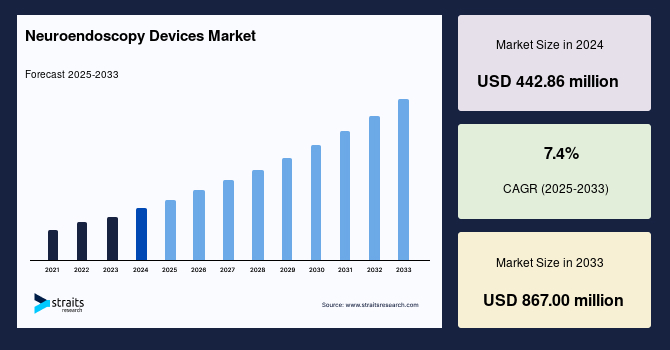

世界の脳神経内視鏡デバイス市場は、2024年に4億4286万米ドルの市場規模を記録しました。その後、2025年には4億8998万米ドルに成長し、2033年までには8億6700万米ドルに達すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は7.4%と見込まれており、市場は堅調な拡大を続けると予想されます。

脳神経内視鏡デバイスは、脳や脊髄内の状態を視覚化し、診断し、治療するために使用される低侵襲手術器具の総称です。これらのデバイスは、小型カメラと光源を搭載しており、脳神経外科医が従来の開頭手術ではアクセス困難であった領域に到達し、治療することを可能にします。具体的には、脳腫瘍の除去、水頭症の治療、脳室手術などの処置で一般的に使用されます。

この技術が提供する主な利点には、回復時間の短縮、手術痕の最小化、合併症リスクの低減などが挙げられます。これらの利点に加え、高精細画像処理、内視鏡ナビゲーションの向上、高性能手術器具といった技術的進歩が、脳神経内視鏡デバイスの精度と患者転帰の改善に大きく貢献しています。その結果、低侵襲性を重視する現代医療において、脳神経内視鏡デバイスは外科医や患者からますます支持されるようになっています。

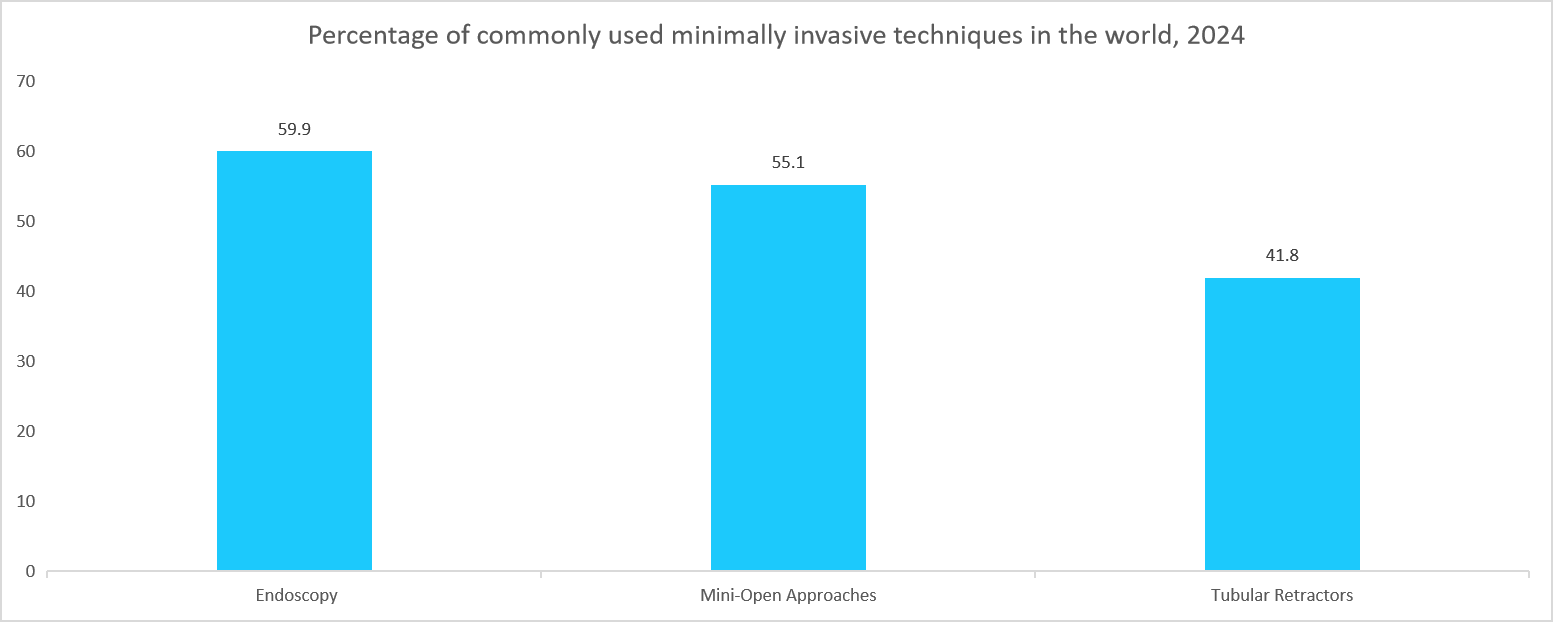

市場の成長は、神経疾患の罹患率増加、低侵襲手術ツールの需要の高まり、および安全で効果的な治療法へのニーズによって強力に推進されています。また、各国政府による医療へのコミットメントの強化や、医療インフラ整備のための法整備も、新技術や設備の需要をさらに押し上げる要因となっています。2024年のデータによると、外科医が最も好む低侵襲手術技術として内視鏡が挙げられており、この高い選好度が世界の脳神経内視鏡デバイス市場の成長を一層加速させています。

### 2. 市場の牽引要因

脳神経内視鏡デバイス市場の拡大を推進する主な要因は多岐にわたります。

#### 2.1. 神経疾患の罹患率増加

神経膠芽腫、アルツハイマー病、パーキンソン病などの神経疾患の罹患率が世界的に上昇していることは、市場成長の重要な推進力です。これらの疾患の増加は、高齢化社会の進展、遺伝的感受性を持つ個人の増加、環境要因、そして診断技術の向上による検出率の上昇に起因しています。世界保健機関(WHO)が2024年3月に発表した報告書によると、世界の人口の3分の1以上が何らかの神経疾患を抱えており、これらが世界の疾病および障害の主要な原因となっています。この深刻な状況は、脳神経外科における治療法、技術、革新的なアプローチの進歩の重要性を強調しており、脳神経内視鏡デバイスのような改良された脳神経外科的介入の必要性を高めています。

#### 2.2. 低侵襲手術への需要の高まり

低侵襲手術技術への需要が世界的に高まっていることも、脳神経内視鏡デバイス市場を強力に牽引しています。これらの技術は、従来の開頭手術と比較して、患者の回復時間の短縮、入院期間の短縮、合併症リスクの低減といった顕著な利点を提供します。患者の意識向上と外科医の低侵襲オプションへの選好が高まるにつれて、脳神経内視鏡デバイスの需要は増加の一途をたどっています。例えば、2023年8月に「Frontiers in Oncology」で発表された論文では、がん手術、特に脳腫瘍学における低侵襲手術技術の急増が記述されており、脳神経内視鏡が術後合併症を軽減し、脳腫瘍や水頭症患者の長期転帰を改善することが示されています。

#### 2.3. 技術的進歩

脳神経内視鏡デバイスの分野における継続的な技術革新は、市場成長の重要な原動力です。

* **AIの統合:** 脳神経内視鏡への人工知能(AI)の統合は、リアルタイム画像処理、腫瘍検出、手術精度を向上させることで、脳神経外科手術に革命をもたらしています。AIベースのアルゴリズムは、組織分子分類によって脳構造を識別するのに役立ち、診断精度と手術結果を改善し、ヒューマンエラーを減らし、低侵襲脳神経外科を可能にします。例えば、Nature Publishing Groupが発行する「NPJ Precision Oncology」に2024年1月に掲載されたプレシジョンオンコロジー研究では、AIが組織分子分析による脳構造の検出と分類を改善することで、脳神経内視鏡をどのように強化するかが示されています。

* **蛍光ガイド下脳神経内視鏡:** 蛍光ガイド下脳神経内視鏡の需要も増加しています。これは、手術中の精度を高めるために、脳内の腫瘍や構造の視覚化を改善するものです。特定の蛍光色素が異常組織を強調表示し、健康な領域と病変領域を区別することを可能にします。このような脳神経外科アプローチは、より正確で安全な腫瘍切除を通じて腫瘍の視覚化と手術結果を向上させ、市場需要をさらに押し上げています。

* **その他:** 高精細画像処理、より優れた内視鏡ナビゲーションシステム、およびより高性能な手術器具の開発も、脳神経内視鏡デバイスの機能と有用性を高め、市場の成長を後押ししています。

#### 2.4. 政府の投資とイニシアチブ

政府の投資は、医療インフラのアップグレード、神経疾患や外科的進歩のための医療技術、薬剤、治療法の研究開発への資金提供を通じて、医療提供の質を向上させる一連の公共的努力を意味します。例えば、2023年には、米国国立衛生研究所(NIH)が脳の健康を改善するための革新的な研究を目的とした1億米ドルの資金提供イニシアチブを発表しました。このような政府のイニシアチブは、脳神経外科技術を進歩させ、患者ケアを改善するために不可欠です。また、医療ウェブ開発に関する政府のより良い法律は、新興市場における新しい技術や設備の需要をさらに推進するでしょう。

### 3. 市場の抑制要因

脳神経内視鏡デバイス市場の拡大を妨げる主な障壁は、その高コストに集約されます。

#### 3.1. 脳神経内視鏡デバイスの高コスト

脳神経内視鏡デバイスの高コストは、市場拡大にとって依然として大きな障壁となっています。これらのデバイスには、高度な画像技術、高精細カメラ、精密機器が組み込まれており、これらすべてが初期導入コストを押し上げています。

* **初期取得費用:** 研究開発に多額の投資が必要な先端技術が組み込まれているため、デバイス自体の価格が高くなります。

* **運用費用:** さらに、脳神経内視鏡機器のメンテナンス、滅菌、修理には、専門的な専門知識と専用のインフラストラクチャが必要であり、運用費用が増大します。特に、厳格な感染症対策が求められる医療現場では、滅菌プロトコルとそれに必要な設備投資が大きな負担となります。

* **訓練費用:** 外科医が脳神経内視鏡システムを効果的に使用するための訓練も、コストのかかる側面です。専門的なスキルと経験を習得するには時間と費用がかかります。

これらのコスト負担は、低・中所得国の病院がこれらの技術を導入することを困難にしており、低侵襲脳神経外科処置の利用を一部の限られた医療機関に限定してしまっています。結果として、地域間の医療格差を拡大させる要因ともなっています。

### 4. 市場機会

脳神経内視鏡デバイス市場には、いくつかの重要な成長機会が存在します。

#### 4.1. 低侵襲手術技術への需要の継続的な高まり

すでに市場の牽引要因として挙げられていますが、低侵襲手術技術への需要の継続的な高まりは、脳神経内視鏡デバイス市場にとって大きな機会でもあります。これらの技術は、従来の開頭手術と比較して、患者にとって回復の早さ、入院期間の短縮、合併症リスクの低減といった明確な利点を提供します。患者の意識が向上し、外科医がこれらの低侵襲オプションを好むようになるにつれて、脳神経内視鏡デバイスの需要は着実に増加しています。例えば、2023年8月に「Frontiers in Oncology」で発表された論文では、がん手術、特に脳腫瘍学における低侵襲手術技術の急増が詳細に記述されています。この研究は、脳神経内視鏡のような技術が患者の転帰を改善する傾向があることに焦点を当てており、脳神経内視鏡が脳腫瘍や水頭症患者の術後合併症を軽減し、長期転帰を改善することが発見されました。このような低侵襲アプローチへの需要の増加は、脳神経内視鏡デバイスにとって大きな市場機会を提示しています。

#### 4.2. 新興市場の成長

アジア太平洋地域は、予測期間を通じて最速の年平均成長率(CAGR)を示すと予想されており、脳神経内視鏡デバイス市場にとって非常に大きな機会を提供します。この地域の成長は、神経疾患の症例増加、医療費支出の拡大、低侵襲手術への需要の高まりに起因しています。さらに、医療技術の進歩、医療インフラの拡大、脳神経外科治療の改善に向けた政府の努力が市場の成長を促進しています。中国、インド、日本などの新興市場における広大な患者層、脳神経内視鏡処置に対する意識の向上、主要企業による投資の増加も、この地域における脳神経内視鏡デバイスの成長を後押ししています。経済成長に伴う医療アクセスの改善と医療水準の向上は、これらの地域での脳神経内視鏡デバイスの普及を加速させるでしょう。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米(市場を牽引):** 北米は、先進的な医療構造と高度な医療施設を有しているため、世界の脳神経内視鏡デバイス市場を牽引しています。低侵襲手術への需要の増加と神経疾患の有病率の高さが、脳神経内視鏡デバイスの使用を増加させています。また、充実した研究開発(R&D)プロジェクトと政府による医療イノベーション支援が市場を支配する要因となっています。さらに、高度な技術と経験豊富な医療専門家の存在も、北米市場の優位性に貢献しています。

* **アジア太平洋地域(最速のCAGR):** アジア太平洋地域は、予測期間を通じて最速の年平均成長率(CAGR)を示すと予想されています。これは、神経疾患の症例増加、医療費支出の拡大、低侵襲手術への需要に起因しています。さらに、医療技術の進歩、医療インフラの拡大、脳神経外科治療の改善に向けた政府の努力が市場の成長を促進しています。中国、インド、日本などの新興市場における広大な患者層、脳神経内視鏡処置に対する意識の向上、主要企業による投資の増加も、この地域における脳神経内視鏡デバイスの成長を後押ししています。

#### 5.2. 製品タイプ別

* **硬性脳神経内視鏡(優位):** 硬性脳神経内視鏡は、その精度、耐久性、脳神経外科手術における高い信頼性から、脳神経内視鏡デバイス市場を支配しています。これらは、腫瘍切除、脳生検、脊椎手術などの複雑な処置に特に有用です。例えば、2022年2月に「Frontiers in Surgery」に掲載された記事は、頭蓋底手術で用いられるEEA(Expanded Endoscopic Endonasal Approach:拡大内視鏡的経鼻アプローチ)における硬性脳神経内視鏡の発展を強調しています。この研究は、硬性脳神経内視鏡の精度と信頼性を検証しており、これが脳神経内視鏡デバイス市場におけるその優位性の要因の一つとなっています。

#### 5.3. アプローチ別

* **経鼻アプローチ(優位):** 経鼻アプローチは、低侵襲性であり、頭蓋底や下垂体など、脳内のアクセスが困難な領域での手術を可能にすることから、世界の脳神経内視鏡デバイス市場を支配しています。このプロセスは、鼻腔を自然なアクセス経路として利用するため、外部切開の必要性を減らし、隣接組織への外傷を軽減します。例えば、2024年1月に「Nature」で発表された論文は、複雑な脳領域に対する経鼻脳神経内視鏡アプローチの利点を分析し、これらの技術が低侵襲性でより精密である能力を強調しており、脳神経内視鏡器具への需要を高めています。

#### 5.4. 再利用可能性別

* **再利用可能な脳神経内視鏡デバイス(最高の市場収益シェア):** 再利用可能な脳神経内視鏡デバイスセグメントは、その費用対効果と持続可能性の利点により、最高の市場収益シェアを保持しています。再利用可能なデバイスは、医療廃棄物を削減し、環境的および経済的持続可能性にますます注力する医療機関に長期的な節約をもたらします。適切なメンテナンスと滅菌プロトコルを遵守することで、再利用可能なデバイスは、使い捨て器具のような繰り返し発生する費用なしに優れた性能を提供するため、多くの病院や診療所にとって魅力的な選択肢となっています。

#### 5.5. エンドユーザー別

* **病院(最大のシェア):** 病院は、世界の脳神経内視鏡デバイス市場で最も大きなシェアを占めています。これは、病院が複雑な脳神経外科手術を実施するために必要な、高度な技術と専門的な医療専門家に対する高い要件を満たす能力をより多く備えていることに起因しています。さらに、精密な診断および治療器具の必要性から、病院の患者の間で脳神経内視鏡デバイスが広範に使用されています。病院は、手術室、集中治療室、術後ケアなど、脳神経外科手術に必要な包括的なインフラストラクチャを提供できるため、この市場における主要なエンドユーザーとなっています。

### 6. 主要企業の戦略動向

業界の主要企業は、市場で強力な足場を築くために、戦略的提携、製品承認、買収、新製品投入といった主要なビジネス戦略を採用することに注力しています。

**Richard Wolf USA:** 脳神経内視鏡デバイス市場における新興プレイヤーであるRichard Wolf USAは、脳神経外科、泌尿器科、整形外科など、さまざまな医療分野における低侵襲手術向けの 内視鏡ソリューションを専門とする医療技術企業です。同社は、手技の効率性と患者の転帰を向上させるために、革新的な画像診断、手術器具、および統合型手術室(OR)ソリューションに注力しています。

**Richard Wolf USAの最近の動向:** 2023年3月、Richard Wolf USAとMaquetは、手術室統合販売に関する提携を決定しました。この提携は、脳神経内視鏡技術の経済性をさらに向上させることを目的としています。この協力関係は、最新の設備と統合ソリューションを進歩させ、脳神経内視鏡市場のこの分野における両社の価値を高めるものです。

### 7. アナリストの見解と市場の展望

アナリストによると、世界の脳神経内視鏡デバイス市場は、低侵襲手術手技への需要の高まり、内視鏡デバイス関連の技術進歩、および脳腫瘍、パーキンソン病、アルツハイマー病などの神経疾患の有病率の上昇により、今後も著しい成長率を示す態勢が整っています。

さらに、北米およびアジア太平洋地域における医療への投資、そして精密医療への移行も、この市場に貢献する追加的要因として機能するでしょう。画像技術の開発、世界中で実施される脳神経外科手術数の増加、および新しい手術技術の採用も、市場を前進させる要因となるでしょう。加えて、政府のイニシアチブと医療意識の向上も市場に勢いをもたらすと考えられます。これらの複合的な要因により、脳神経内視鏡デバイス市場は、今後数年間で継続的な拡大とイノベーションを遂げ、患者ケアの向上に大きく貢献することが期待されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の脳神経内視鏡デバイス市場規模分析

- 世界の脳神経内視鏡デバイス市場概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- UAE

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 硬性脳神経内視鏡

- 金額別

- 軟性脳神経内視鏡

- 金額別

- 用途別

- 概要

- 用途別金額

- 経鼻

- 金額別

- 脳室内

- 金額別

- 経頭蓋

- 金額別

- 使用方法別

- 概要

- 使用方法別金額

- 再利用可能

- 金額別

- 使い捨て

- 金額別

- 最終利用者別

- 概要

- 最終利用者別金額

- 病院

- 金額別

- クリニック

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- 脳神経内視鏡デバイス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- オリンパス株式会社

- メドトロニック

- アッカーマン・インスツルメンテGmbH

- アデオール・メディカルAG

- ストライカー

- クララス・メディカルLLC

- シンドラー・エンドスコピー・テクノロジーGmbH

- 町田内視鏡株式会社

- リチャード・ウルフGmbH

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

脳神経内視鏡デバイスとは、脳、脊髄、あるいはその周辺組織における診断や治療に用いられる、先端にカメラや照明、そして時には処置具を備えた細長い医療機器の総称でございます。これらのデバイスは、従来の開頭手術と比較して、より小さな切開で手術を行うことを可能にし、患者様の身体的負担を大幅に軽減する低侵襲治療の進歩に大きく貢献してまいりました。高精細な画像をリアルタイムで提供することで、術野の奥深くや複雑な解剖学的構造を詳細に観察でき、より安全で正確な手術操作を支援するものです。

内視鏡デバイスには、その構造や機能に応じていくつかの種類がございます。主要なものとして、硬性内視鏡と軟性内視鏡が挙げられます。硬性内視鏡は、直線的な構造を持つため画質が非常に優れており、主に脳室内の観察や下垂体腫瘍の経鼻的アプローチ、脊髄手術などに用いられます。例えば、脳室鏡は水頭症に対する第三脳室底開窓術(ETV)や脳室内出血の除去に不可欠なツールとして利用されております。一方、軟性内視鏡は、その名の通り柔軟な構造をしており、先端を自在に曲げることが可能で、より複雑な経路を辿り、到達困難な部位へのアクセスを実現します。脳室内の出血除去や嚢胞のドレナージなど、柔軟性が求められる場面でその真価を発揮いたします。内視鏡システムは、内視鏡本体だけでなく、高輝度光源装置、鮮明な画像を処理・表示するビデオプロセッサーとモニター、そして手術記録のための録画装置などから構成されており、処置具を挿入できるチャネルを持つタイプも一般的でございます。

これらの脳神経内視鏡デバイスは、多様な脳神経外科疾患の治療に応用されております。特に、下垂体腺腫や頭蓋底腫瘍、脳室内腫瘍といった、深部に位置し、かつ周囲を重要な神経や血管に囲まれた病変の摘出において、その低侵襲性と高精度な視認性は極めて有効でございます。従来の開頭手術ではアクセスが困難であったり、大きな侵襲を伴ったりするケースでも、内視鏡を用いることで、より安全かつ確実に病変に到達し、手術を行うことが可能となりました。また、水頭症の治療としての第三脳室底開窓術や、脳室内出血の除去、脳室内嚢胞のドレナージなど、脳室内の病変に対する治療にも広く用いられております。脊髄領域においても、椎間板ヘルニアや脊柱管狭窄症といった疾患に対する手術で、神経組織への負担を最小限に抑えつつ、病変部を正確に処置するために内視鏡が活用されております。さらに、三叉神経痛や顔面痙攣の原因となる血管の神経圧迫を解除する神経血管減圧術においても、内視鏡による詳細な術野観察が手術の成功率向上に寄与いたします。

脳神経内視鏡デバイスの性能向上には、関連する様々な先端技術が深く関わっております。例えば、4Kや8Kといった超高精細カメラとディスプレイの導入により、脳や脊髄の微細な構造まで鮮明に識別できるようになり、手術の精度が飛躍的に向上いたしました。また、3D内視鏡システムの普及は、術野の奥行きを正確に把握することを可能にし、より直感的で精密な操作を支援しております。ナビゲーションシステムは、術前に撮影されたCTやMRI画像と内視鏡の位置をリアルタイムで同期させ、術者が解剖学的な位置関係を正確に把握しながら手術を進めることを可能にする重要な技術でございます。術中にMRIやCTを撮影する術中画像診断技術は、手術の進行状況や残存病変の有無をその場で確認できるため、手術の完遂度を高める上で不可欠となっております。さらに、ロボット支援手術システムは、ロボットアームが内視鏡や処置具を保持することで、術者の疲労軽減や手ぶれ補正、そして人間の手では不可能なほどの微細な操作を実現し、手術の安全性と精度を一層高めております。特定の薬剤を投与することで腫瘍組織や血管を蛍光発光させ、正常組織との境界を明確にする蛍光診断技術や、病変の自動検出や手術計画の支援を行うAIによる画像解析技術なども、内視鏡手術のさらなる発展を支える重要な要素でございます。これらの技術の融合により、脳神経内視鏡手術は今後も進化を続け、より多くの患者様に恩恵をもたらすことが期待されております。