脳血管内治療デバイス市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

脳血管内治療デバイス市場レポートは、製品(脳動脈瘤コイル塞栓術デバイスなど)、用途(虚血性脳卒中など)、エンドユーザー(三次医療機関、専門神経科学センター、外来手術・カテーテル検査室センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経インターベンションデバイス市場の概要

本レポートは、神経インターベンションデバイス市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は製品(動脈瘤コイル・塞栓デバイスなど)、用途(虚血性脳卒中など)、エンドユーザー(三次医療機関、専門神経科学センター、外来手術・カテーテル検査センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、市場予測は米ドル建てで提供されています。

市場規模と成長予測

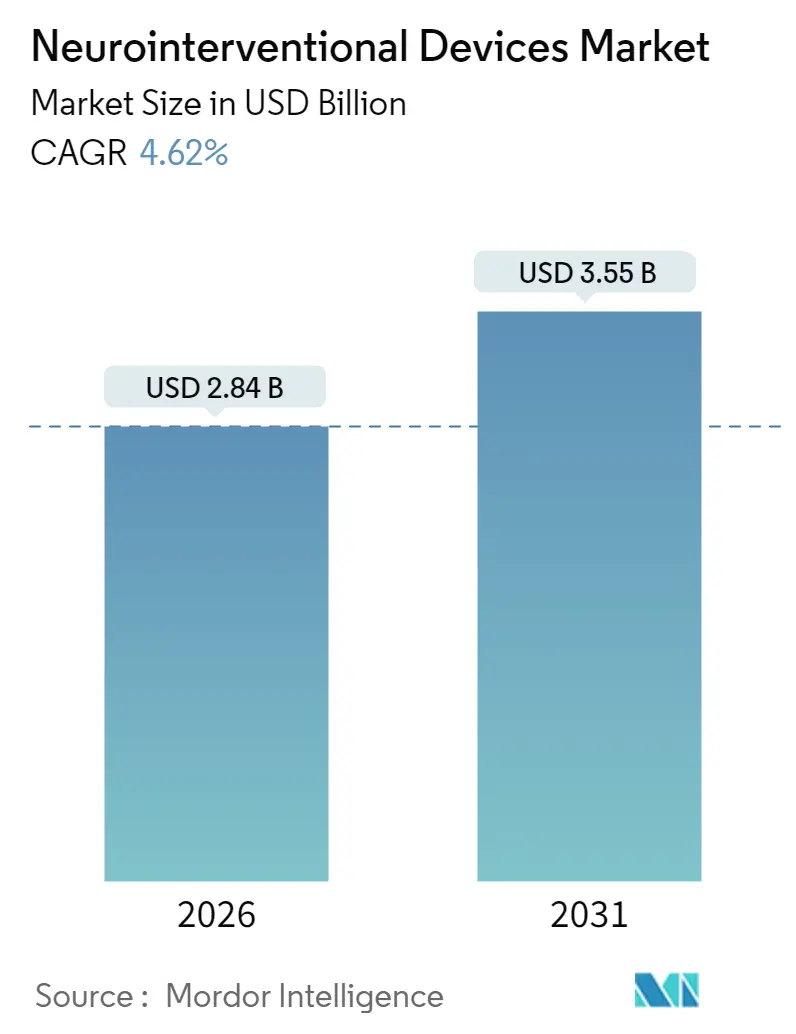

神経インターベンションデバイス市場は、2025年の27.1億米ドルから、2026年には28.4億米ドルに達すると推定されています。その後、2026年から2031年にかけて年平均成長率(CAGR)4.62%で成長し、2031年には35.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は、低侵襲血管内アプローチへの嗜好の高まり、世界的な脳卒中発生率の増加、およびデバイスの継続的な技術革新です。また、高度な画像診断や人工知能(AI)ツールの普及が、処置計画と速度の向上に貢献しています。機械的血栓除去術の適応拡大と、いくつかの国における償還制度の改善も、新たな患者層を開拓しています。さらに、ケアが外来環境へと移行する中で、費用対効果の高いデバイスが市場で優位な立場を確立しています。

主要な市場動向

* 製品カテゴリー別: 動脈瘤コイル・塞栓デバイスが2025年に収益シェアの37.68%を占め、市場を牽引しました。一方、機械的血栓除去術は2031年までにCAGR 6.42%で最も急速に成長すると予測されています。

* 用途別: 虚血性脳卒中が2025年に神経インターベンションデバイス市場シェアの50.05%を占め、2031年までにCAGR 6.9%で拡大すると見込まれています。

* エンドユーザー別: 三次医療機関が2025年に市場規模の70.62%を占めましたが、外来センターはCAGR 7.12%で最も急速に成長しています。

* 地域別: 北米が2025年に40.12%のシェアを占め、アジア太平洋地域は2026年から2031年の間にCAGR 5.28%で成長すると予測されています。

市場を牽引する要因と影響

市場の成長に最も大きな影響を与える要因は以下の通りです。

* 脳卒中および脳動脈瘤の発生率の増加: 高齢化社会と高血圧・糖尿病の有病率上昇が、神経血管ソリューションへの需要を世界的に高めています。機械的血栓除去術の治療時間枠の拡大により、処置件数は大幅に増加しています。

* 神経血管デバイスにおける継続的な技術革新: ミリスピナー血栓除去技術やAIガイドによる脳動脈瘤コイル留置術、第4世代フローダイバーター、ロボットシステムなどの進歩が、成功率を高め、適格性を広げ、市場競争を促進しています。

* 機械的血栓除去術の標準治療としての受容拡大: SELECT2、ANGEL-ASPECT、TENSIONなどの画期的な臨床試験により、血栓除去術のガイドラインが世界的に確立され、治療時間枠が24時間まで延長されたことで、対象患者基盤が拡大しています。

* ロボット工学と人工知能の統合: ロボット診断脳血管造影やAI搭載ナビゲーションプラットフォームは、処置の精度を高め、専門家不足を補い、標準化された質の高いケアを提供することで、市場の長期的な見通しを強化しています。

市場の阻害要因と影響

市場の成長を抑制する要因も存在します。

* 多地域にわたる厳格な規制承認プロセス: FDA、欧州、NMPAなどの異なる要件が、市場投入までの時間を長期化させ、開発コストを増加させています。特にAI対応デバイスやロボットデバイスは、進化する規制フレームワークに直面しています。

* 熟練した神経インターベンション専門医の不足: 訓練経路が限られているため、需要の増加に対して専門医の数が不足しており、特に地方や新興市場でアクセスが困難です。

* リソースが限られた環境における高い設備投資および処置費用: 低・中所得国や地域病院では、高額な設備投資と処置費用が普及を妨げる可能性があります。

セグメント分析

* 製品別: 動脈瘤コイル・塞栓デバイスが依然として市場をリードしていますが、機械的血栓除去術は最も急速に成長しているカテゴリーです。ミリスピナーシステムやFreeClimb 88吸引カテーテルなどの革新により、血栓除去の成功率が向上し、適応が拡大しています。次世代カテーテルとAIガイド画像診断を組み合わせた統合ソリューションが、処置時間の短縮と合併症率の低下により、プレミアムな採用を促進しています。

* 用途別: 虚血性脳卒中が市場収益の大部分を占め、最も高い成長率を示しています。これは、高い有病率と、血管内治療が内科的治療よりも優れていることが証明されているためです。テネクテプラーゼの承認や、中血管閉塞、動静脈奇形治療における新たな応用が、さらなる成長を後押ししています。

* エンドユーザー別: 三次医療機関が包括的な脳卒中センターと24時間体制で最大のシェアを保持しています。しかし、外来手術・カテーテル検査センターは、外来モデルへの支持の高まりとデバイスの小型化により、最も急速に成長しています。脳卒中ケアにおける供給コストのバンドル化は、ケースあたり平均2,900.93米ドルの節約をもたらし、支払者にとって魅力的な経済的メリットを提供しています。

地域分析

* 北米: 高度なインフラ、豊富な臨床試験、早期の製品発売により、2025年に収益の40.12%を占め、最大の市場です。StrykerによるInariの買収などの戦略的買収が、ポートフォリオの幅を広げ、競争力を維持しています。

* アジア太平洋: CAGR 5.28%で最も急速に成長している地域です。中国のNMPAによる医療機器承認の増加や、保険・設備投資の拡大が処置の普及を促進しています。日本のフローダイバーターに対する構造化された監視は、安全性と信頼性を高めています。

* 欧州: 医療機器規制(MDR)との整合性や強力な臨床研究に支えられ、着実な進歩を示しています。しかし、加盟国間での償還制度のばらつきがあるため、企業は戦略的に製品を投入しています。

競争環境

神経インターベンションデバイス市場は中程度の統合度を示しており、上位企業は技術差別化と買収を追求しています。Medtronic、Stryker、Johnson & Johnson、Penumbraが主要なグローバルプレーヤーです。StrykerによるInari Medicalの49億米ドルでの買収は、血栓除去術のポートフォリオを末梢血管領域に拡大し、神経系製品との相乗効果を生み出しています。Johnson & JohnsonがCerenovusの売却を検討していることは、新たな参入企業に機会をもたらす可能性があります。

Imperative CareやRoute 92などのスタートアップ企業は、機械的血栓除去術に特化した革新を目指しています。AI統合、ロボット工学、および送達性と閉塞率を向上させる高度な材料に焦点を当てた技術競争が、高い研究開発投資を維持しています。

主要企業

* Stryker

* Penumbra, Inc.

* Medtronic

* Abbott

* Johnson & Johnson (Cerenovus)

最近の業界動向

* 2025年6月: StrykerがInari Medicalを49億米ドルで買収完了し、血栓除去術ポートフォリオを強化しました。

* 2025年4月: Terumo Neuroがデュアルレイヤーマイクロメッシュ頸動脈ステントシステムでFDA承認を取得しました。

* 2025年3月: テネクテプラーゼが急性虚血性脳卒中治療薬としてFDA承認を取得し、過去30年間で初の新規脳卒中血栓溶解薬となりました。

* 2025年2月: MicroVentionが神経血管領域への注力を強調するため、Terumo Neuroにブランド名を変更しました。

* 2025年2月: Johnson & JohnsonがCerenovus脳卒中事業の売却プロセスを開始し、最大15億米ドルと推定されています。

* 2025年1月: Endovascular Engineeringが、Helo血栓除去術の主要臨床試験でFDA IDE承認を取得しました。

本レポートは、中枢神経系の血管疾患治療に用いられる神経血管内治療デバイス市場の現状と将来予測に関する包括的な分析を提供しています。市場の仮定、定義、および調査範囲が明確に設定され、厳格な調査方法論に基づき詳細な調査結果がまとめられています。

市場規模と成長予測

神経血管内治療デバイス市場は、2026年に28.4億米ドルと評価されており、2031年までには35.5億米ドルに達すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、脳卒中および脳動脈瘤の発生率の増加が挙げられます。これに加え、神経血管内治療デバイスにおける継続的な技術革新、血管内治療手技に対する償還範囲の拡大、機械的血栓除去術が標準治療として広く受け入れられていること、二次病院における神経インターベンションスイートの普及、そしてロボット工学と人工知能の統合による精密ナビゲーションの実現が、市場拡大を強力に後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。多地域にわたる厳格な規制承認プロセスは、新製品の市場投入を遅らせる可能性があります。また、熟練した神経血管内治療専門医の不足は、手技の実施能力を制限しています。リソースが限られた環境における高い設備投資および手技費用も課題であり、さらに、デバイス製造に不可欠なプラチナおよびコバルトサプライチェーンの変動性が、デバイス価格に影響を与え、市場の不安定要因となっています。

市場の分析要素

本レポートでは、規制環境、償還シナリオ分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、および投資・資金調達トレンドといった多角的な視点から市場が分析されています。

主要な調査結果

レポートの主要な調査結果として、以下の点が挙げられます。

* 製品別では、動脈瘤コイルおよび塞栓術デバイスが2025年に37.68%のシェアを占め、市場を牽引する成熟した製品カテゴリーであることが示されています。

* 最も急速に成長している製品クラスは機械的血栓除去術デバイスであり、2026年から2031年にかけて年平均成長率(CAGR)6.42%で収益が増加すると見込まれています。

* 地域別では、アジア太平洋地域が規制改革と医療アクセス拡大に後押しされ、CAGR 5.28%で最も急速に成長する地域となっています。

* 手技の大部分は、包括的な脳卒中対応能力を持つ三次医療病院で行われており、2025年には介入の70.62%を占めました。

* 市場成長を制限する主な要因は、長期にわたる多地域での規制承認プロセスと、訓練された神経血管内治療専門医の世界的な不足です。

* 2025年3月に承認されたテネクテプラーゼは、急性虚血性脳卒中に対する30年ぶりの新しい血栓溶解薬の選択肢として、ワークフローの合理化に貢献すると期待される重要な進展です。

市場のセグメンテーション

市場は、以下の詳細なセグメントに分類され、それぞれの市場規模と成長予測が提供されています。

* 製品別: 動脈瘤コイルおよび塞栓術デバイス、フローダイバーターステント、脳バルーン血管形成術およびステントシステム、機械的血栓除去術デバイス、液体塞栓剤および嚢内インプラント。

* 用途別: 虚血性脳卒中、脳動脈瘤、動静脈奇形/瘻孔、脳内出血。

* エンドユーザー別: 三次医療病院、専門神経科学センター、外来手術およびカテーテル検査センター。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

競争環境については、市場集中度、市場シェア分析、およびMedtronic、Stryker、Johnson & Johnson (Cerenovus)、Penumbra、Terumo (MicroVention)、Abbottなど、主要20社にわたる企業の詳細なプロファイルが含まれており、各社の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが分析されています。

市場機会と将来展望

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も提供しており、市場参加者にとって戦略的な意思決定に役立つ貴重な洞察となるでしょう。

以上貴重な洞察となるでしょう。この包括的な分析を通じて、市場参加者は新たな成長機会を特定し、変化する市場ダイナミクスに対応するための効果的な戦略を立案することが可能になります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脳卒中および脳動脈瘤の発生率の増加

- 4.2.2 脳血管デバイスにおける継続的な技術革新

- 4.2.3 血管内治療に対する償還範囲の拡大

- 4.2.4 標準治療としての機械的血栓除去術の受容の拡大

- 4.2.5 二次病院における神経血管内治療室の普及

- 4.2.6 精密ナビゲーションのためのロボット工学と人工知能の統合

- 4.3 市場の阻害要因

- 4.3.1 厳格な多地域規制承認プロセス

- 4.3.2 熟練した神経血管内治療専門医の不足

- 4.3.3 資源が限られた環境における高額な設備投資と処置費用

- 4.3.4 デバイス価格に影響を与えるプラチナおよびコバルトサプライチェーンの変動

- 4.4 規制環境

- 4.5 償還シナリオ分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資と資金調達の動向

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 動脈瘤コイル塞栓術・塞栓デバイス

- 5.1.2 血流改変ステント

- 5.1.3 脳バルーン血管形成術・ステント留置システム

- 5.1.4 機械的血栓除去デバイス

- 5.1.5 液体塞栓剤・嚢内インプラント

- 5.2 用途別

- 5.2.1 虚血性脳卒中

- 5.2.2 脳動脈瘤

- 5.2.3 動静脈奇形/瘻

- 5.2.4 脳内出血

- 5.3 エンドユーザー別

- 5.3.1 三次医療機関

- 5.3.2 専門神経科学センター

- 5.3.3 外来手術・カテーテル検査室センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 メドトロニック

- 6.3.2 ストライカー

- 6.3.3 ジョンソン・エンド・ジョンソン(セレノバス)

- 6.3.4 ペナンブラ

- 6.3.5 テルモ(マイクロベンション)

- 6.3.6 アボット

- 6.3.7 マイクロポート・サイエンティフィック

- 6.3.8 W. L. ゴア&アソシエイツ

- 6.3.9 バルト・エクストルージョン

- 6.3.10 ラピッド・メディカル

- 6.3.11 フェノックスGmbH

- 6.3.12 カネカQOL

- 6.3.13 セルス・エンドバスキュラー

- 6.3.14 シークエント・メディカル

- 6.3.15 ベサリオ

- 6.3.16 インペラティブ・ケア

- 6.3.17 インニューロコ

- 6.3.18 インスパイアMD

- 6.3.19 インテグラ・ライフサイエンス

- 6.3.20 アカンディスGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳血管内治療デバイスとは、脳動脈瘤、脳梗塞、脳動静脈奇形といった脳血管疾患に対し、開頭手術ではなく、カテーテルと呼ばれる細い管を血管内に挿入し、病変部まで到達させて治療を行う際に用いられる医療機器の総称でございます。これらのデバイスは、鼠径部や手首の血管から挿入され、X線透視下で脳内の病変部位まで誘導されます。低侵襲性が最大の特徴であり、患者様の身体的負担を大幅に軽減し、入院期間の短縮や早期社会復帰に貢献しております。

脳血管内治療デバイスには、治療対象となる疾患や目的によって多種多様な種類がございます。

まず、脳動脈瘤の治療には、主に「コイル」と「フローダイバーター」が使用されます。コイルは、プラチナ製の非常に細いワイヤーを動脈瘤内に充填し、血栓を形成させて動脈瘤を閉塞させるものです。フローダイバーターは、網目状のステントを動脈瘤の入り口に留置することで、動脈瘤への血流を遮断し、徐々に動脈瘤を閉塞させるデバイスで、特に大型や広頚の動脈瘤に有効とされております。また、コイル塞栓術の補助として、血管壁を補強したり、コイルの逸脱を防いだりするために「ステント」が用いられることもございます。

次に、急性期脳梗塞の治療には、「血栓回収デバイス」が不可欠です。これは、脳血管を閉塞している血栓を物理的に除去するためのデバイスで、主に「ステントリトリーバー」と「吸引カテーテル」に大別されます。ステントリトリーバーは、血栓を絡め取って回収する網状のデバイスであり、吸引カテーテルは、血栓を直接吸引して除去するものです。

さらに、脳動静脈奇形(AVM)や硬膜動静脈瘻(DAVF)の治療には、「液体塞栓物質」が用いられます。これは、異常な血管の塊や瘻孔内に注入することで、その部位を閉塞させる薬剤でございます。これらの治療を補助するために、デバイスを目的部位まで誘導する「ガイドカテーテル」や「マイクロカテーテル」、そしてカテーテルを操作するための「ガイドワイヤー」といったアクセスデバイスも重要な役割を担っております。

これらのデバイスは、主に以下の疾患の治療に用いられます。

第一に、脳動脈瘤の治療です。未破裂動脈瘤に対しては、破裂を予防するための予防的治療として、また、破裂してしまった動脈瘤に対しては、再出血を予防するための治療として、コイル塞栓術やフローダイバーター留置術が行われます。

第二に、急性期脳梗塞の治療です。発症から限られた時間内に、血栓回収デバイスを用いて閉塞した脳血管から血栓を除去し、血流を再開させることで、脳組織の壊死を防ぎ、患者様の予後改善を目指します。

第三に、脳動静脈奇形(AVM)や硬膜動静脈瘻(DAVF)の治療です。これらの異常血管は、出血や神経症状の原因となるため、液体塞栓物質などを用いて異常な血管を閉塞させ、症状の改善や出血の予防を図ります。

その他、頸動脈狭窄症に対するステント留置術など、脳に血流を送る主要な血管の疾患に対しても、血管内治療が適用されることがございます。

脳血管内治療デバイスの安全性と有効性を最大限に引き出すためには、様々な関連技術が不可欠でございます。

最も重要なのは、「画像診断技術」です。デジタルサブトラクションアンギオグラフィー(DSA)は、リアルタイムで血管の構造や血流を鮮明に可視化し、カテーテル操作をガイドする上で中心的な役割を果たします。また、術前診断や術後評価には、CT(コンピュータ断層撮影)やMRI(磁気共鳴画像診断)が用いられ、病変の詳細な情報を提供します。

近年では、これらの画像情報を統合し、3D画像として再構築することで、より精密なカテーテル操作を可能にする「ナビゲーションシステム」も進化しております。さらに、「AI(人工知能)技術」は、画像解析による病変の自動検出、治療計画の最適化、術中のリアルタイム支援など、多岐にわたる応用が期待されております。

将来的には、術者の負担を軽減し、より精密な操作を実現する「ロボット支援システム」や、デバイスの生体適合性や機能性を高めるための「生体材料科学」の進歩も、治療の質の向上に大きく貢献すると考えられております。

脳血管内治療デバイスの市場は、世界的に拡大の一途を辿っております。その背景には、高齢化社会の進展に伴う脳血管疾患患者の増加、そして低侵襲治療へのニーズの高まりがございます。開頭手術と比較して、患者様の身体的負担が少なく、入院期間の短縮や早期社会復帰が期待できる血管内治療は、多くの患者様にとって魅力的な選択肢となっております。

この市場では、メドトロニック、ストライカー、ジョンソン・エンド・ジョンソン(デピューシンセス)、テルモ、ボストン・サイエンティフィックといったグローバル企業が主要なプレイヤーとして、革新的なデバイスの開発と提供を競い合っております。日本国内においても、これらの海外企業に加え、国内メーカーも参入し、市場の活性化に貢献しております。

一方で、高額なデバイス費用や、高度な技術を要する専門医の育成、そして地域ごとの医療提供体制の格差といった課題も存在しており、これらの解決が今後の市場成長の鍵となります。

脳血管内治療デバイスの将来は、さらなる技術革新と治療適応の拡大によって、非常に明るいものと期待されております。

デバイス自体は、より細径化、柔軟性の向上、操作性の改善が進み、これまで到達困難であった脳の深部や微細な血管病変へのアプローチが可能になるでしょう。また、生体吸収性デバイスや薬剤溶出性デバイスの開発により、治療後の長期的な安全性や効果の持続性が向上する可能性もございます。AIを搭載したスマートデバイスや、患者個々の血管形状や病変の特性に合わせてカスタマイズされたデバイスの開発も進むと考えられます。

治療適応の面では、より複雑な脳動脈瘤や、これまで治療が困難であったタイプの脳梗塞、あるいは小児の脳血管疾患など、適用範囲が拡大していくことが予想されます。

さらに、AIやロボット技術との融合は、診断から治療計画、実際のカテーテル操作に至るまでの一貫した支援を可能にし、治療の精度と安全性を飛躍的に向上させるでしょう。遠隔医療への応用も進み、専門医が不足している地域でも質の高い治療が受けられるようになるかもしれません。

最終的には、脳血管疾患の予防医療への貢献も期待されます。未破裂動脈瘤の早期発見と、より安全で効果的な予防的治療法の確立は、脳卒中による重篤な後遺症を減らし、人々の健康寿命の延伸に大きく寄与することでしょう。これらの進歩は、専門医の継続的な教育とトレーニング、そして医療機器メーカーと医療機関、研究機関との密接な連携によって実現されていくものと考えられます。