神経疾患治療薬市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

神経疾患治療薬市場レポートは、適応症(アルツハイマー病、パーキンソン病など)、薬効分類(コリンエステラーゼ阻害薬、NMDA受容体拮抗薬など)、投与経路(経口、静脈内など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経疾患治療薬市場の概要

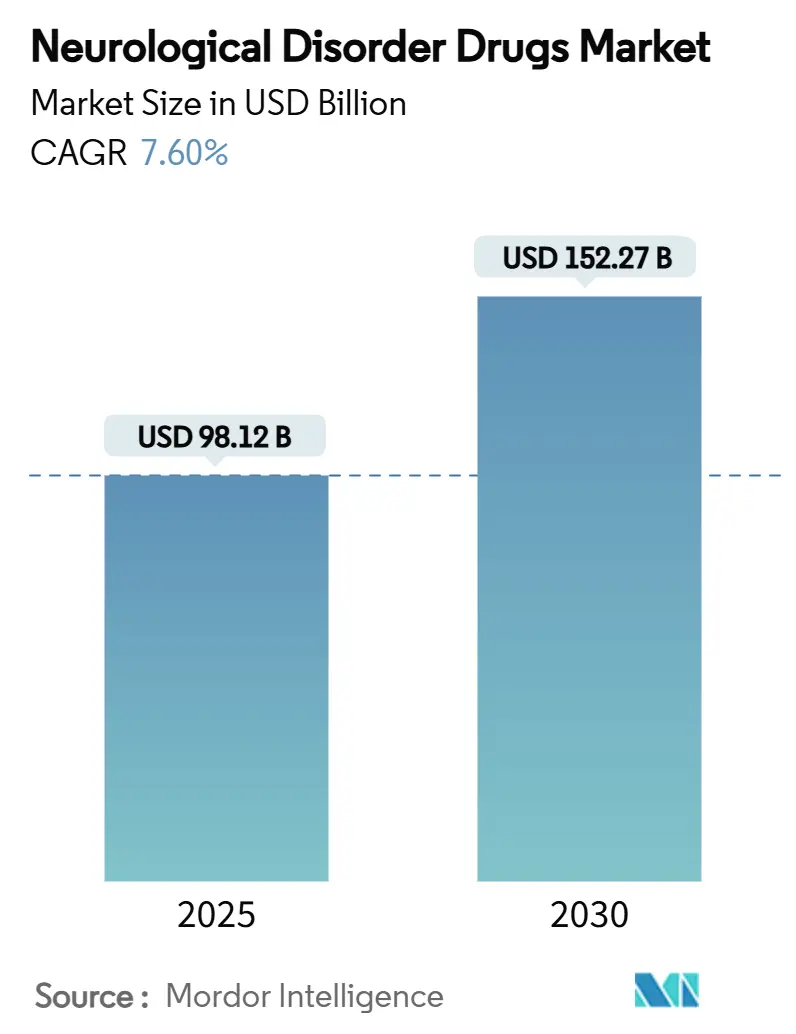

市場規模と予測

神経疾患治療薬市場は、2025年には981.2億米ドルと評価され、2030年には1,522.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.60%です。この成長は、人口の高齢化、画期的な疾患修飾薬の承認、人工知能(AI)を活用した創薬パイプラインの進展という3つの構造的要因によって推進されています。規制当局は、アルツハイマー病治療薬であるレケンビ(Leqembi)やドナネマブ(Donanemab)の完全承認に見られるように、迅速承認経路を適用することで成長軌道を維持しています。同時に、デジタルヘルスケアの導入が流通経済を再構築しており、2025年から2029年にかけての特許切れの圧力は、費用に敏感な地域で患者に迅速に届くバイオシミラーの機会を生み出しています。また、無菌注射剤製造の能力拡大は、サプライチェーンの回復力が安全性や有効性と並ぶ主要な購入基準となる中で、競争上の差別化要因となっています。

主要な市場動向

* 適応症別: アルツハイマー病が2024年の神経疾患治療薬市場シェアの28.98%を占め、引き続き主導しています。希少・難病神経疾患は2030年までに8.45%のCAGRで拡大すると予測されており、最も急速に成長するセグメントです。

* 薬剤クラス別: 抗てんかん薬が2024年の市場シェアの24.23%を占めています。CGRPモノクローナル抗体は2030年までに8.64%のCAGRで成長すると予測されており、最も急速に成長する薬剤クラスです。

* 投与経路別: 経口製剤が2024年に76.45%のシェアを占めています。一方、鼻腔内送達プラットフォームは2030年までに8.83%のCAGRで成長すると予測されており、最も急速に成長する投与経路です。

* 流通チャネル別: 病院薬局が2024年に53.82%のシェアを占めています。オンライン薬局は2030年までに9.03%のCAGRで成長すると予測されており、最も急速に成長する流通チャネルです。

* 地域別: 北米が2024年の神経疾患治療薬市場シェアの39.83%を占め、最大の市場となっています。アジア太平洋地域は2030年までに9.23%のCAGRで成長すると予測されており、最も急速に成長する地域です。

市場のトレンドと洞察

成長促進要因:

1. 人口の高齢化と中枢神経系疾患の有病率の増加(CAGRへの影響:+1.8%):

平均寿命の延長により、慢性神経疾患患者の絶対数が増加しています。特に高所得国では、2050年までに60歳以上の人口が30%以上を占めるようになると予測されています。欧州ではすでに690万件のアルツハイマー病患者が報告されており、この数字は今世紀半ばまでに倍増する可能性があります。政府は予防的スクリーニングに資金を提供し、診断された有病率を高め、治療薬の対象となる患者プールを拡大しています。これにより、規制当局は承認を加速させ、科学的発見と臨床現場での採用の間のフィードバックループを強化し、市場の持続的な拡大を支援しています。

2. 画期的な疾患修飾薬の承認(レケンビ、ドナネマブなど)(CAGRへの影響:+1.2%):

レケンビの完全承認とドナネマブの良好な第III相データは、アミロイド標的経路が臨床的および商業的成功を収めることを証明し、高リスクの神経変性疾患標的を検証しました。高価格にもかかわらず、収益の増加は強力な支払い者による受け入れを示しており、ハンチントン病、ALS、前頭側頭型認知症などの次世代疾患修飾候補薬への資本市場の支援を後押ししています。欧州医薬品庁(EMA)はレケンビに関する以前の姿勢を修正し、満たされていないニーズが切迫している場合に、規制当局がベネフィット・リスクを再評価する意欲があることを示しています。

3. 希少疾病用医薬品インセンティブの拡大(CAGRへの影響:+0.9%):

ACT for ALS法などの標的法や強化された税額控除は、初期の研究を支援し、小規模なバイオテクノロジー企業が経済的に困難と見なされる可能性のあるニッチな神経プログラムを進めることを可能にしています。ZtalmyやSkyclarysの成功した発売は、希少神経疾患が独占性と価格設定が一致した場合に、ブロックバスターレベルの収益をもたらすことを裏付けています。

4. AIを活用した神経疾患創薬(CAGRへの影響:+0.7%):

機械学習モデルは、ゲノムおよびプロテオミクスシグネチャを薬剤標的に適合させ、複雑な病因で知られる病理学における発見を支援しています。EMAのAIに関するドラフト考察文書は、開発者にアルゴリズムを検証するためのフレームワークを提供し、計算アプローチを主流化しています。CerevanceのNETSseqプラットフォームは、AIがいかに標的特定サイクルを短縮し、偽陽性を減らすかを示す例です。

市場抑制要因:

1. 中枢神経系における後期段階での高い脱落率と研究開発コスト(CAGRへの影響:-1.4%):

神経学は主要な治療分野の中で最も低い第III相成功率を維持しており、腫瘍学の58%と比較して約30%にとどまっています。複雑なエンドポイント、プラセボ効果、および不均一な病態生理学により、プログラムの平均コストは20億米ドルを超え、単一資産に依存する小規模企業を圧迫しています。

2. ブロックバスターの特許切れの波(2025-29年)(CAGRへの影響:-1.1%):

てんかん、多発性硬化症、片頭痛のブロックバスターは2029年までに独占権を失い、ブランド薬の売上を減少させ、ジェネリック薬の浸食を引き起こします。支払い者は、慢性治療薬が自己負担額の閾値を下回ると自動的に代替薬を導入し、革新企業にライン拡張や固定用量配合剤の発売を促しています。バイオシミラーはアクセスを拡大しますが、価格帯を圧縮し、市場全体の売上高成長を抑制する可能性があります。

3. cGMP神経APIおよび無菌注射剤の供給不足(CAGRへの影響:-0.8%):

これは、特に北米で深刻な問題であり、市場の成長を妨げる可能性があります。

セグメント分析

* 適応症別:アルツハイマー病と希少疾患の成長

アルツハイマー病は、高額な疾患修飾薬の発売により、2024年に神経疾患治療薬市場収益の28.98%を占めました。支払い者がバイオマーカーで確認された早期段階での使用を承認することで、プラットフォームは拡大し、プレミアムな平均販売価格(ASP)を確保し、市場全体の規模を押し上げています。同時期に、希少・難病神経疾患は希少疾病用医薬品の独占権と公的助成金による共同資金調達により、8.45%のCAGRで最も急速に成長しました。ハンチントン病やレット症候群のパイプラインの読み出しは、ニッチな適応症が非希薄化資金調達に転換し、企業がピークセールス成熟前に科学を収益化できることを示しています。

* 薬剤クラス別:抗てんかん薬の定着とCGRP生物学的製剤の加速

抗てんかん薬は、確立された処方パターンと広範な保険適用により、2024年に神経疾患治療薬市場シェアの24.23%を維持しました。そのジェネリック薬の量は依然として高い患者数を供給していますが、ブランドの精密分子が希少疾病用医薬品の償還を確保するにつれて、収益の集中は変化しています。一方、CGRPモノクローナル抗体は8.64%のCAGRで最高の成長を記録し、以前は4つ以上の予防クラスを経験していた3,600万人の慢性片頭痛患者の対象プールを拡大しました。

* 投与経路別:経口薬の優位性と脳への直接送達の革新

経口薬は、患者の好みと簡単な製造経済を反映して、2024年に神経疾患治療薬市場量の76.45%を占めました。利便性要因は高いアドヒアランスを確保し、経口セグメントの市場規模を700億米ドル以上に維持しています。しかし、鼻腔内送達は、ナノ粒子賦形剤が鼻から脳への移行を改善し、全身曝露なしに迅速な発症のてんかん発作救助と次世代の片頭痛予防を提供するため、8.83%のCAGRを記録しています。

* 流通チャネル別:病院の規模とオンラインプラットフォームの加速

多くの神経生物学的製剤がコールドチェーン管理と注入モニタリングを必要とするため、病院薬局は2024年の売上高の53.82%を支配しました。オンライン薬局は、遠隔神経学の普及と慢性処方箋の自動化の恩恵を受け、特にアドヒアランスが結果を左右するてんかんや片頭痛の維持薬において、9.03%のCAGRで成長しています。

地域分析

* 北米: 2024年に神経疾患治療薬市場規模の39.83%を占め、最大の市場です。FDA承認の疾患修飾薬の早期導入と広範な民間保険適用に支えられています。この地域の高額治療薬に対する支払い者の許容度と強力な臨床試験インフラが、高影響資産の2桁の発売軌道を維持しています。メディケアのアミロイド標的薬に対する改訂されたカバレッジ決定は、数十億ドル規模の償還チャネルを効果的に開拓し、資産保有者の売上高を加速させています。

* 欧州: 2番目に大きな市場ですが、償還委員会は費用対効果の閾値を義務付けており、発売価格を抑制しています。EMAの条件付き承認は通常、実世界のエビデンス収集を必要とし、メーカーに世界的に活用できるアウトカムレジストリの実施を義務付けています。

* アジア太平洋: 急速な都市化、所得の増加、規制の調和により、9.23%のCAGRで最も急速に成長している地域です。中国の国家償還薬リストには、いくつかの外国の神経生物学的製剤が組み込まれており、患者の自己負担額を大幅に削減し、販売量を拡大しています。日本の先駆け審査指定制度は、迅速な審査で世界の開発者を惹きつけ続けており、オーストラリアの医薬品規制当局(TGA)はFDAの措置から数週間以内に表示変更を調整し、地域での発売を合理化しています。インドと韓国の現地製造インセンティブは、CDMO投資を誘致し、サプライチェーンを短縮し、マージン浸食を抑制する国内能力を構築しています。

競争環境

神経疾患治療薬市場は中程度の集中度を示しており、上位5社が世界の収益の約半分を支配していると推定されます。バイオジェン、イーライリリー、ロシュなどの既存企業は、アルツハイマー病、多発性硬化症、希少てんかんを網羅する多様なポートフォリオを展開し、単一資産のリスクを軽減しています。アカディア・ファーマシューティカルズやニューロクライン・バイオサイエンシズなどの中堅企業は、運動障害や遅発性ジスキネジアに特化したフランチャイズと専門販売部隊を活用し、大きな成長を達成しています。

戦略的活動は、鼻腔内送達、遺伝子編集、デジタル治療などのプラットフォーム技術を既存のパイプラインに注入するボルトオン買収を中心に展開しています。イーライリリーによる鼻腔内送達企業ディスアームの買収は、投与経路の差別化を目的とした垂直統合を示しています。AI専門家(Cerevanceなど)とのコラボレーションは、標的発見を合理化し、製薬会社が初期リスクを外部委託しながら、下流の商業化権を保持することを可能にしています。

価格競争は、分子が独占権を失うと激化します。武田薬品工業とテバは、自社の特許切れブロックバスターを共食いする準備ができた競争力のあるバイオシミラー部門を維持し、シェアを守っています。製造の回復力は堀として浮上しており、二大陸にまたがる無菌充填工場を持つ企業はAPI不足をよりよく乗り切り、病院契約を保護しています。商業モデルは現在、遠隔医療コンパニオンアプリを統合しており、UCBのてんかんプラットフォームは処方箋リマインダーと発作ログを同期させ、薬を超えた粘着性のある患者エコシステムを構築しています。

主要企業:

ファイザー株式会社、バイエルAG、ジョンソン・エンド・ジョンソン株式会社、ノバルティスAG、F.ホフマン・ラ・ロシュ株式会社などが挙げられます。

最近の業界動向

* 2025年5月: テバ・ファーマシューティカルズは、UZEDY(リスペリドン)の実世界アウトカムデータを発表しました。これによると、経口抗精神病薬の15.4%と比較して、再発率が9.0%であることが示されました。

* 2025年4月: アムジェンのUPLIZNAが、IgG4関連疾患の初の治療薬としてFDAの承認を受けました。第III相MITIGATE試験では、疾患の再燃が87%減少し、52週時点で57.4%の完全寛解率が示されました。

このレポートは、パーキンソン病、アルツハイマー病、多発性硬化症、外傷性脳損傷などの神経系または神経筋疾患の治療に用いられる神経疾患治療薬の世界市場に焦点を当てています。市場は、疾患の種類(てんかん、アルツハイマー病、パーキンソン病、多発性硬化症、脳血管疾患など)、薬剤の種類(コリンエステラーゼ阻害薬、NMDA受容体拮抗薬、抗てんかん薬、抗精神病薬・抗うつ薬など)、流通チャネル(病院薬局、オンライン薬局、小売薬局)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化され、世界の主要17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場規模と成長予測:

神経疾患治療薬市場は、2025年には981.2億米ドルと評価され、2030年までに1522.7億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化人口の増加と中枢神経系(CNS)疾患の有病率の上昇。

* レカネマブ(Leqembi)やドナネマブ(Donanemab)などの画期的な疾患修飾薬の承認。

* 希少神経疾患に対するオーファンドラッグ(希少疾病用医薬品)インセンティブの拡大。

* AIを活用した神経疾患治療薬の創薬が初期パイプラインを加速。

* 新規の血液脳関門(BBB)および経鼻投与プラットフォームが後期臨床試験に到達。

* サイケデリック補助神経治療薬へのベンチャー資金の急増。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 中枢神経系(CNS)領域における高額な研究開発費と後期段階での高い開発中止率。

* 2025年から2029年にかけての主要ブロックバスター医薬品の特許切れの波。これにより、ジェネリック医薬品の参入が促進され、価格競争が激化する可能性がありますが、患者のアクセスは拡大すると見込まれます。

* cGMP(医薬品製造管理および品質管理基準)に準拠した神経系原薬(API)および無菌注射剤の供給不足。

* 中枢神経系(CNS)薬物の誤用や依存症に対する規制当局の監視強化。

主要セグメントとトレンド:

* 適応症別: アルツハイマー病が2024年の売上高の28.98%を占め、単一の適応症として最大の収益シェアを保持しています。

* 薬剤クラス別: 片頭痛予防のためのCGRPモノクローナル抗体は、2030年まで年平均成長率(CAGR)8.64%で最も急速に成長している薬剤クラスです。

* 投与経路別: 経鼻脳送達プラットフォームは、迅速な中枢神経系(CNS)浸透と患者の利便性向上を提供し、最も高い成長を示しています。

* 地域別: アジア太平洋地域は、医療インフラの成熟とアクセス拡大により、年平均成長率(CAGR)9.23%で最も急速に成長すると予測されています。

競争環境:

市場は、Biogen、Pfizer、Novartis、Johnson & Johnson (Janssen)、Eli Lilly、Merck & Co.、Roche、Takeda、Eisai、AbbVie、Teva Pharmaceutical、UCB、Lundbeck、Sanofi、Amgen、Jazz Pharmaceuticals、Neurocrine Biosciences、Acadia Pharmaceuticals、Sage Therapeutics、Sunovion (Sumitomo)といった主要企業を含む競争の激しい状況にあります。レポートでは、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

市場機会と将来展望:

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

以上が、本レポートの主要なポイントの概要です。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口 & CNS疾患の有病率の増加

- 4.2.2 画期的な疾患修飾薬の承認(例:レケンビ、ドナネマブ)

- 4.2.3 希少神経疾患に対するオーファンドラッグ優遇措置の拡大

- 4.2.4 AIを活用した神経薬物探索が初期パイプラインを加速

- 4.2.5 新規BBB & 鼻腔内送達プラットフォームが後期臨床試験に到達

- 4.2.6 サイケデリック補助神経治療薬へのベンチャー資金の急増

-

4.3 市場の阻害要因

- 4.3.1 CNSにおける後期段階での高い脱落率 & 研究開発費

- 4.3.2 ブロックバスター特許の満了の波(2025-29年)

- 4.3.3 cGMP神経API & 無菌注射剤の供給不足

- 4.3.4 CNS薬物の誤用 & 依存症に対する規制監視の強化

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 適応症別

- 5.1.1 アルツハイマー病

- 5.1.2 パーキンソン病

- 5.1.3 てんかん

- 5.1.4 多発性硬化症

- 5.1.5 片頭痛

- 5.1.6 ADHDおよびその他の精神神経疾患

- 5.1.7 希少神経疾患およびオーファン神経疾患

-

5.2 薬剤クラス別

- 5.2.1 コリンエステラーゼ阻害薬

- 5.2.2 NMDA受容体拮抗薬

- 5.2.3 ドーパミンアゴニストおよび前駆体

- 5.2.4 抗てんかん薬

- 5.2.5 CGRPおよびその他の新規バイオ医薬品

- 5.2.6 免疫調節薬

- 5.2.7 神経保護薬/疾患修飾薬

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 経鼻

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 バイオジェン

- 6.3.2 ファイザー

- 6.3.3 ノバルティス

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 イーライリリー

- 6.3.6 メルク・アンド・カンパニー

- 6.3.7 ロシュ

- 6.3.8 武田薬品工業

- 6.3.9 エーザイ

- 6.3.10 アッヴィ

- 6.3.11 テバ製薬

- 6.3.12 UCB

- 6.3.13 ルンドベック

- 6.3.14 サノフィ

- 6.3.15 アムジェン

- 6.3.16 ジャズ・ファーマシューティカルズ

- 6.3.17 ニューロクライン・バイオサイエンシズ

- 6.3.18 アカディア・ファーマシューティカルズ

- 6.3.19 セージ・セラピューティクス

- 6.3.20 スノビオン(住友)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

神経疾患治療薬とは、脳、脊髄、末梢神経といった神経系の異常によって引き起こされる様々な疾患、すなわち神経疾患の症状を緩和し、病気の進行を遅らせ、あるいは根本的な治療を目指す薬剤の総称でございます。これらの疾患は、認知機能の低下、運動機能の障害、感覚異常、意識障害など多岐にわたる症状を呈し、患者様の日常生活に大きな影響を与えます。そのため、神経疾患治療薬は、患者様の生活の質の向上と、病態の改善に不可欠な役割を担っております。対象となる疾患は非常に広範であり、その複雑な病態メカニズムに対応するため、多様な作用機序を持つ薬剤が開発されております。

神経疾患治療薬は、その対象となる疾患によって多種多様な種類がございます。例えば、アルツハイマー病の治療薬としては、アセチルコリンエステラーゼ阻害薬やNMDA受容体拮抗薬が認知機能の維持や改善に用いられます。パーキンソン病に対しては、L-ドーパ製剤、ドーパミンアゴニスト、MAO-B阻害薬、COMT阻害薬などが、ドーパミン神経系の機能を補完し、運動症状の改善を図ります。多発性硬化症では、病気の進行を抑制するためにインターフェロン製剤や免疫調整薬、近年ではモノクローナル抗体医薬が使用されております。てんかんの治療には、様々な作用機序を持つ抗てんかん薬が発作の抑制に貢献し、筋萎縮性側索硬化症(ALS)に対しては、病気の進行を遅らせるリルゾールやエダラボンが用いられております。また、神経因性疼痛に対しては、プレガバリンやガバペンチンといった薬剤が痛みの緩和に効果を発揮いたします。これらの薬剤は、それぞれ異なる神経伝達物質や受容体、酵素などに作用することで、特定の神経疾患の病態にアプローチしております。

神経疾患治療薬の主な用途は、疾患の症状を管理し、患者様の生活の質を向上させることにあります。多くの神経疾患は未だ根治が難しい現状にあり、治療薬は主に症状の緩和や病気の進行抑制を目的として使用されます。例えば、アルツハイマー病では記憶障害や認知機能の低下を緩やかにし、パーキンソン病では振戦や動作緩慢といった運動症状を軽減することで、患者様がより自立した生活を送れるよう支援いたします。てんかんにおいては、発作の頻度や重症度を減少させ、日常生活への影響を最小限に抑えることが目標となります。また、多発性硬化症では、再発を予防し、身体機能の悪化を防ぐことが重要です。これらの薬剤は、早期に診断され、適切な時期に治療を開始することで、その効果を最大限に発揮することが期待されております。

神経疾患治療薬の開発には、最先端の科学技術が不可欠でございます。創薬の分野では、特定の分子を標的とする分子標的薬や、抗体医薬、核酸医薬といったバイオ医薬品の開発が進んでおります。また、iPS細胞技術を用いて患者由来の神経細胞を再現し、疾患モデルとして薬剤スクリーニングを行うことで、より効率的な新薬候補の探索が可能となっております。AI(人工知能)の活用も進んでおり、膨大なデータから新薬候補を予測したり、臨床試験の最適化に役立てたりする試みがなされております。診断技術の進化も重要であり、MRIやPETといった画像診断技術の高度化により、疾患の早期発見や病態の正確な把握が可能となり、治療薬の適切な選択に貢献しております。さらに、血液脳関門(BBB)という脳への薬物移行を厳しく制限する障壁を突破するためのドラッグデリバリーシステム(DDS)の研究も活発に行われており、ナノキャリアやBBB透過性ペプチドなどの技術が注目されております。将来的には、ゲノム編集技術を用いた遺伝子レベルでの根本治療も期待されております。

神経疾患治療薬の市場は、世界的な高齢化の進展に伴い、神経疾患患者数の増加が見込まれることから、今後も拡大が予測されております。しかしながら、この分野の創薬は非常に困難を伴います。脳の複雑な構造と機能、そして血液脳関門の存在が、薬剤開発の大きな障壁となっております。また、多くの神経疾患は病態メカニズムが完全に解明されておらず、有効な治療法が確立されていない「アンメットメディカルニーズ」が高い領域でございます。そのため、新薬開発には多大な時間とコストがかかり、成功率も低い傾向にあります。このような背景から、製薬企業は研究開発への投資を強化し、大学や研究機関との連携を深めることで、新たな治療薬の創出を目指しております。政府も、希少疾病用医薬品の指定制度などを通じて、難病治療薬の開発を支援する動きを見せております。大手製薬企業だけでなく、革新的な技術を持つバイオベンチャーもこの市場に参入し、競争が激化しております。

神経疾患治療薬の将来は、個別化医療、再生医療、遺伝子治療といった革新的なアプローチによって大きく変革されると期待されております。患者様一人ひとりの遺伝子情報や病態に応じた最適な治療薬を選択する個別化医療は、治療効果の最大化と副作用の最小化に貢献するでしょう。iPS細胞などの幹細胞を用いた再生医療は、損傷した神経細胞を置き換え、機能を回復させる可能性を秘めております。また、遺伝子治療は、疾患の原因となる遺伝子異常を直接修正することで、根本的な治療を目指す究極のアプローチとして研究が進められております。デジタルヘルス技術も重要な役割を果たすと見られており、ウェアラブルデバイスによる症状のモニタリングや、AIを活用した診断支援、治療効果の評価などが、よりパーソナライズされた医療の実現を後押しいたします。さらに、発症前の段階での介入を目指す予防医療や、薬物療法とリハビリテーション、生活習慣改善などを組み合わせた複合的な治療アプローチも、患者様の生活の質の向上に寄与すると考えられます。アンメットメディカルニーズの高い難病に対する画期的な治療薬の開発が、今後の最も重要な課題であり、この分野の研究開発は引き続き加速していくことでしょう。