ニューロモデュレーション市場:市場規模・シェア分析、2025年~2030年の成長動向と予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニューロモデュレーション市場の概要:成長トレンドと予測(2025年~2030年)

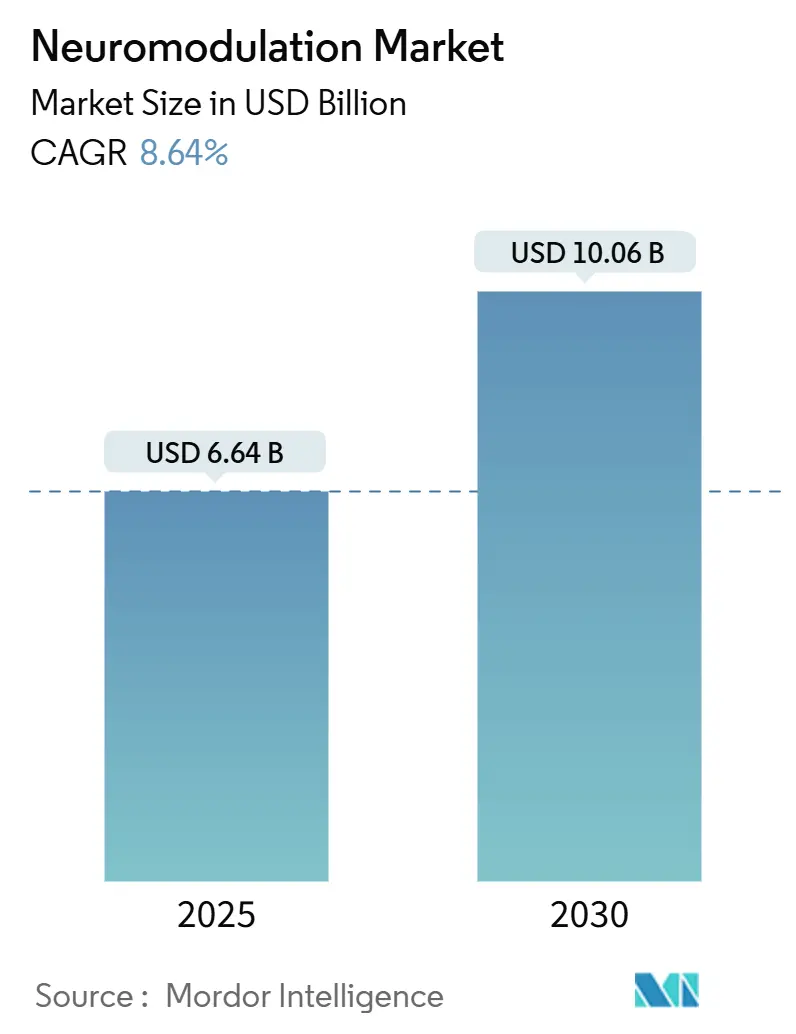

ニューロモデュレーション市場は、2025年には66.4億米ドルと評価され、2030年までに100.6億米ドルに達すると予測されており、予測期間中(2025年~2030年)に8.64%の着実な年平均成長率(CAGR)を記録すると見込まれています。この成長は、慢性疼痛以外の臨床適応の拡大、充電式埋め込み型パルス発生器(IPG)への移行、およびクラウド対応のデータ分析の進展によって推進されています。これらの要因は、治療件数の増加とベンダーのサービス収益の加速に寄与しています。

特に、クローズドループ脊髄刺激装置(SCS)と深部脳刺激システム(DBS)が市場を牽引しており、医師がリアルタイムのテレメトリーを通じて機能的改善を確認できることが、保険者の信頼を高めています。地域別に見ると、北米が依然として世界の需要の約45%を占める最大の市場ですが、アジア太平洋地域は、普遍的な保険制度改革と高齢化人口による薬物を使用しない疼痛緩和への需要増加に支えられ、二桁の症例数成長を記録しており、最も急速に成長する市場となる見込みです。競争は、ハードウェアとソフトウェアを統合したプラットフォームに集中しており、リモートプログラマーと分析機能を組み合わせたメーカーは、臨床医のプログラミング時間を短縮し、ニューロモデュレーション市場を外来治療経路へと拡大させています。市場の集中度は中程度です。主要なプレーヤーには、Medtronic PLC、Abbott、Boston Scientific Corporation、LivaNova PLC、Nevro Corporationなどが挙げられます。

主要なレポートのポイント

* 技術別: 2024年には内部システムがニューロモデュレーション市場シェアの70%を占め、外部システムは2030年までに業界全体のCAGRである10.1%を上回る速度で拡大すると予測されています。

* 用途別: 2024年には疼痛管理がニューロモデュレーション市場規模の45%を占めましたが、神経疾患は11.4%という最速の成長率で進展しています。

* エンドユーザー別: 2024年には病院および外来手術センター(ASC)がニューロモデュレーション市場の60%を占め、その他のエンドユーザーは2025年から2030年にかけて11.6%の最速CAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益の45%を占めましたが、アジア太平洋地域は2030年までに9.9%のCAGRを達成すると予測されており、全地域の中で最も高い成長率を示しています。

グローバルニューロモデュレーション市場のトレンドと洞察

市場の推進要因

1. 慢性神経疾患および疼痛疾患の世界的な増加:

慢性疼痛、片頭痛、運動障害の有病率の増加は、毎年ニューロモデュレーション市場の患者プールを拡大しています。現在、神経疾患は世界中で約17億人に影響を与えています。北米のクリニックでは、脊髄刺激が長期オピオイド療法よりも優先されることが増えており、二桁のユニット成長を生み出しています。高周波反復経頭蓋磁気刺激(rTMS)は、線維筋痛症患者に測定可能な緩和をもたらし、非侵襲的治療の信頼性を強化しています。早期のデバイス埋め込みは、優れた機能的アウトカムと相関しており、将来の治療ガイドラインが早期デバイス配置へとシフトする可能性を示唆しています。この要因はCAGRに+0.9%の影響を与え、世界的に長期的な関連性があります。

2. 埋め込み型および非侵襲型プラットフォームにおける技術的進歩:

工学的な進歩は、クローズドループ制御、エネルギー効率、小型化に集中しており、これらすべてが患者体験を向上させています。形状変化型皮質接着センサーは、刺激パラメータを動的に調整し、過去に発作管理を妨げていたアーチファクトを回避します。光電子迷走神経インプラントは、金属リードの代わりに光ファイバーを使用することで、デバイス摘出なしでのMRIスキャンを可能にしています。これらのハードウェア・ソフトウェアエコシステムは、プログラミング訪問を短縮し、バッテリー寿命を延ばし、遠隔パラメータ更新をサポートしており、患者の移動が障壁となる地域では特に重要です。競争上の差別化は、波形の種類からデータ管理へと移行しており、ソフトウェア機能に関するM&Aを加速させています。この要因はCAGRに+1.1%の影響を与え、北米、ヨーロッパ、アジア太平洋地域で中期的な関連性があります。

3. より広範な臨床適応と規制当局の承認:

2023年から2025年の間に、3大陸の規制当局が少なくとも6つの新しいニューロモデュレーション適応症を承認し、ニューロモデュレーション市場の需要を強化しました。難治性うつ病および片頭痛に対するFDAの画期的医療機器指定は、神経標的刺激に対する機関の信頼を示しています。ヨーロッパの国際頭痛学会は、片頭痛治療のためのニューロモデュレーションデバイスに関する統一された臨床試験ガイドラインを策定しました。これらの承認は、ニューロモデュレーションが治療選択肢として受け入れられる範囲を広げ、より多くの患者がこれらの革新的な治療法にアクセスできるようになることを意味します。特に、これまで治療が困難であった疾患に対する承認は、市場の成長を大きく後押しするでしょう。この要因はCAGRに+0.9%の影響を与え、すべての地域で中期的な関連性があります。

4. 非侵襲的ニューロモデュレーションの進歩:

非侵襲的ニューロモデュレーション(NINM)技術は、その安全性、使いやすさ、および費用対効果の高さから、大きな注目を集めています。経頭蓋磁気刺激(TMS)や経頭蓋直流刺激(tDCS)などの技術は、うつ病、不安症、慢性疼痛などの様々な神経精神疾患の治療において有効性を示しています。これらのデバイスは、外科的処置を必要としないため、患者の受容性が高く、より広範な臨床現場での導入が進んでいます。ウェアラブルデバイスとしてのN進化も進んでおり、自宅での治療やモニタリングが可能になることで、治療の継続性とアクセス性が向上しています。この要因はCAGRに+0.7%の影響を与え、北米とヨーロッパで中期的な関連性があります。

5. 個別化医療とAIの統合:

ニューロモデュレーション分野における個別化医療の進展は、患者固有のニーズに合わせた治療法の開発を加速させています。人工知能(AI)と機械学習アルゴリズムの統合により、患者の生体データ、画像データ、臨床反応を分析し、最適な刺激パラメータを特定することが可能になっています。これにより、治療効果の最大化と副作用の最小化が期待されます。例えば、AI駆動型デバイスは、患者の脳活動パターンをリアルタイムで学習し、それに応じて刺激を調整することで、よりパーソナライズされた適応的な治療を提供できます。このアプローチは、治療の成功率を高め、患者のアウトカムを改善する上で重要な役割を果たします。この要因はCAGRに+0.6%の影響を与え、すべての地域で長期的な関連性があります。

6. 新興市場における成長機会:

中国、インド、ブラジルなどの新興市場は、ニューロモデュレーション市場にとって大きな成長機会を提供しています。これらの国々では、医療インフラの改善、可処分所得の増加、神経疾患の有病率の上昇が、ニューロモデュレーションデバイスの需要を促進しています。政府の医療支出の増加と、先進的な医療技術への投資意欲も、市場拡大を後押しする要因です。特に、慢性疼痛、てんかん、パーキンソン病などの疾患に対する意識の高まりと、治療選択肢へのアクセス改善が、これらの地域での市場成長を加速させています。現地企業と国際企業の提携や、地域に特化した製品開発も、新興市場での浸透を促進しています。この要因はCAGRに+0.5%の影響を与え、アジア太平洋地域とラテンアメリカで中期的な関連性があります。

本レポートは、ニューロモジュレーション市場の詳細な分析を提示しています。ニューロモジュレーション市場は、治療目的で神経活動を調整するために、標的を絞った電気的または化学的パルスを供給する埋め込み型および外部システムの売上収益として定義されます。具体的には、脊髄刺激(SCS)、深部脳刺激(DBS)、迷走神経刺激(VNS)、仙骨神経刺激(SNS)、胃電気刺激(GES)といった埋め込み型システムや、経皮的電気神経刺激(TENS)、経頭蓋磁気刺激(TMS)などの非侵襲型外部刺激装置、関連アクセサリー、プログラマーユニットが対象です。ただし、高周波アブレーション発生器、一般的な電気治療装置、使い捨ての疼痛パッチは本分析の対象外です。

市場は、技術(埋め込み型、外部非侵襲型)、用途(疼痛管理、パーキンソン病、てんかん、うつ病、ジストニアなど)、エンドユーザー(病院・外来手術センター、診療所・理学療法センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。

ニューロモジュレーション市場は、2025年には66.4億米ドルに達し、2030年までに100.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.64%です。

市場成長の主な牽引要因は、慢性神経疾患および疼痛障害の世界的な有病率の増加です。埋め込み型および非侵襲型ニューロモジュレーションプラットフォームにおける継続的な技術革新、承認された臨床適応症と規制認可の拡大も重要な推進力です。さらに、低侵襲で薬剤を節約する治療代替法への患者と医師の嗜好の高まり、バリューチェーン全体での投資、M&A活動、戦略的パートナーシップの加速、償還制度の改善と神経技術への医療費支出の増加も市場拡大に貢献しています。

一方で、市場成長を阻害する要因も存在します。デバイスおよび埋め込み手術の高額な初期費用、世界的に厳格かつ多様な規制承認経路、専門の脳神経外科医や訓練を受けた埋め込み専門医の不足が挙げられます。安全性への懸念、デバイスの誤動作、関連する有害事象のリコールも市場の課題です。

技術別では、脊髄刺激装置や深部脳刺激装置に代表される埋め込み型システムが、強力な臨床的証拠に裏打ちされ、2024年には市場の約70%を占める主要セグメントです。将来のデバイスを形成する主要な技術トレンドには、クローズドループ制御アルゴリズム、エネルギー効率の高い充電式パルス発生器、MRI対応の光電子リード、クラウド連携型遠隔プログラマーなどがあり、これらが新たな性能基準を設定しています。

地域別では、アジア太平洋地域が2025年から2030年にかけて9.9%という最速のCAGRを記録すると予測されます。これは、中国と日本における償還制度の拡大、インドにおける処置件数の増加に牽引されるものです。

競争環境では、Medtronic、Abbott、Boston Scientificの3社が世界の収益の約65.0%を占め、独自の波形と堅牢なサービスネットワークを活用して市場リーダーシップを維持しています。

本レポートの調査方法は、神経外科医、疼痛専門医、償還コンサルタント、調達責任者への半構造化インタビューを含む一次調査と、FDA 510(k)データベース、CEマーキング登録、WHOの疫学データ、企業報告書などの公開情報源を用いた二次調査を組み合わせています。市場規模の算出と予測は、慢性疼痛の発生率、パーキンソン病やてんかんの有病率から導き出された治療患者コホートにデバイス普及率と交換率を乗じるトップダウンアプローチと、主要サプライヤーの収益やASP×ユニットデータによるボトムアップアプローチを併用し、多変量回帰分析やARIMAモデルを用いて実施されています。データの検証は、アナリスト、シニアアナリスト、リサーチマネージャーによる三層レビューを経て、高い信頼性が確保されています。

ニューロモジュレーション市場は、慢性疾患の増加と技術革新に支えられ、今後も堅調な成長が期待されます。しかし、高額な初期費用や規制の複雑さといった課題も存在し、これらの克服が市場のさらなる普及の鍵となるでしょう。

(文字数:約1980文字)ニューロモジュレーション市場は、製品タイプ別に見ると、脊髄刺激装置(SCS)が慢性疼痛管理における広範な適用により、依然として最大のシェアを占めています。SCSは、非侵襲的治療法が奏功しない神経因性疼痛患者にとって有効な選択肢であり、技術の進歩により小型化、バッテリー寿命の延長、プログラミングの柔軟性が向上しています。一方、深部脳刺激装置(DBS)は、パーキンソン病、本態性振戦、ジストニアなどの神経疾患治療において、その有効性が確立されており、高齢化社会の進展に伴う神経変性疾患患者の増加により、着実な成長を見せています。仙骨神経刺激装置(SNM)は、過活動膀胱や便失禁といった泌尿器・消化器系の機能障害に対する治療法として需要が高まっており、生活の質の向上に大きく貢献しています。また、迷走神経刺激装置(VNS)は、難治性てんかんやうつ病の治療に用いられ、特定の患者層において重要な役割を果たしています。これらの主要製品に加え、末梢神経刺激装置(PNS)や経頭蓋磁気刺激装置(TMS)なども、特定の適応症に対する治療選択肢として市場に貢献しており、今後も新たな応用分野の開拓が期待されます。

アプリケーション別では、慢性疼痛管理が市場の大部分を占めていますが、パーキンソン病、てんかん、うつ病、過活動膀胱などの神経疾患および機能障害の治療用途も急速に拡大しています。特に、難治性疼痛に対する非薬物療法への関心の高まりが、SCS市場を牽引する主要因となっています。神経疾患分野では、DBSの適応症拡大や、VNS、TMSなどの新たな治療プロトコルの開発が進んでおり、未だ満たされていない医療ニーズへの対応が期待されています。

地域別分析では、北米がニューロモジュレーション市場において最大のシェアを保持しています。これは、先進的な医療インフラ、高い医療費支出、慢性疾患の高い有病率、そして主要企業の存在に起因しています。特に米国では、償還制度の整備が進んでおり、患者がこれらの高額な治療にアクセスしやすい環境が整っています。欧州市場も、高齢化の進展と神経疾患患者の増加により堅調な成長を示しており、ドイツ、フランス、英国などが主要な市場となっています。アジア太平洋地域は、経済成長、医療アクセスの改善、慢性疾患の有病率増加を背景に、最も急速な成長が予測される地域です。特に中国とインドでは、医療インフラの近代化と医療費支出の増加が、市場拡大の大きな推進力となるでしょう。しかし、これらの地域では、治療費の高さや償還制度の未整備が普及の障壁となる可能性も指摘されています。

主要な市場プレーヤーは、Medtronic、Boston Scientific、Abbott Laboratories、Nevro Corp.、LivaNova PLCなどが挙げられます。これらの企業は、製品ポートフォリオの拡充、研究開発への積極的な投資、戦略的提携や買収を通じて、市場での競争優位性を確立しようとしています。特に、より小型で長寿命のデバイス、MRI対応、ワイヤレス充電機能、AIを活用したパーソナライズされた治療プログラムの開発に注力しており、患者の利便性と治療効果の向上を目指しています。新規参入企業やスタートアップも、特定のニッチ市場や革新的な技術で市場に挑戦しており、競争環境は今後も激化すると予想されます。

今後の市場動向としては、非侵襲的ニューロモジュレーション技術の進化、閉ループシステムやスマートデバイスの開発、そして個別化医療への移行が挙げられます。非侵襲的技術は、手術を伴うリスクを回避できるため、より広範な患者層への適用が期待されます。閉ループシステムは、患者の生理学的反応に基づいて刺激をリアルタイムで調整することで、治療効果の最適化と副作用の軽減に貢献します。また、ビッグデータとAIの活用により、患者ごとの最適な治療パラメータを特定し、より効果的な個別化医療が実現されるでしょう。これらの技術革新は、ニューロモジュレーション市場のさらなる成長と、より多くの患者の生活の質の向上に寄与すると考えられます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性神経疾患および疼痛疾患の世界的な有病率の増加

- 4.2.2 植込み型および非侵襲的神経変調プラットフォームにおける継続的な技術革新

- 4.2.3 神経変調療法に対する承認された臨床適応症および規制当局の承認の拡大

- 4.2.4 低侵襲で薬剤を温存する治療代替法に対する患者と医師の嗜好の高まり

- 4.2.5 神経変調バリューチェーン全体における投資、M&A活動、戦略的パートナーシップの加速

- 4.2.6 償還制度の改善と神経技術に対する医療費全体の増加

-

4.3 市場の阻害要因

- 4.3.1 デバイスおよび植込み手術の高額な初期費用

- 4.3.2 世界的に厳格かつ多様な規制承認経路

- 4.3.3 専門の脳神経外科医および訓練を受けた植込み専門医の不足

- 4.3.4 安全性の懸念、デバイスの誤動作、および関連する有害事象のリコール

- 4.4 規制および技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 テクノロジー別

- 5.1.1 内部神経変調

- 5.1.1.1 脊髄刺激 (SCS)

- 5.1.1.2 脳深部刺激 (DBS)

- 5.1.1.3 迷走神経刺激 (VNS)

- 5.1.1.4 仙骨神経刺激 (SNS)

- 5.1.1.5 胃電気刺激 (GES)

- 5.1.1.6 その他の内部神経変調

- 5.1.2 外部神経変調(非侵襲性)

- 5.1.2.1 経皮的電気神経刺激 (TENS)

- 5.1.2.2 経頭蓋磁気刺激 (TMS)

- 5.1.2.3 その他の外部神経変調

-

5.2 用途別

- 5.2.1 疼痛管理

- 5.2.2 パーキンソン病

- 5.2.3 てんかん

- 5.2.4 うつ病

- 5.2.5 ジストニア

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院および外来手術センター

- 5.3.2 クリニックおよび理学療法センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 アボット

- 6.4.2 ボストン・サイエンティフィック・コーポレーション

- 6.4.3 メドトロニックPLC

- 6.4.4 ネブロ・コーポレーション

- 6.4.5 ニューロペース・インク

- 6.4.6 ニューロシグマ・インク

- 6.4.7 ニューロネティクス・インク

- 6.4.8 リバノバPLC

- 6.4.9 ヌベクトラ

- 6.4.10 シナプス・バイオメディカル・インク

- 6.4.11 ソテリックス・メディカル

- 6.4.12 マイクロトランスポンダー・インク

- 6.4.13 インスパイア・メディカル・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニューロモデュレーションとは、脳や脊髄、末梢神経といった神経系の活動を電気刺激や薬物注入などによって調整し、疾患の症状を緩和したり、失われた機能を回復させたりすることを目指す治療法および技術の総称でございます。この技術は、神経細胞の異常な活動パターンを正常化したり、特定の神経経路の伝達を強化または抑制したりすることで、様々な神経疾患や精神疾患、慢性疼痛などに対する新たな治療選択肢を提供します。その最大の特徴は、治療効果が可逆的であり、刺激の強度や頻度、薬物の投与量を患者様の状態に合わせて細かく調整できる点にあります。

ニューロモデュレーションには、大きく分けて侵襲的な治療法と非侵襲的な治療法がございます。侵襲的な治療法としては、体内に医療機器を植え込むものが挙げられます。代表的なものに、脊髄刺激療法(SCS)がございます。これは、脊髄に電極を留置し、微弱な電気刺激を与えることで慢性的な痛みを軽減する治療法で、特に神経因性疼痛や複合性局所疼痛症候群などに適用されます。次に、脳深部刺激療法(DBS)は、脳の特定の部位に電極を植え込み、電気刺激を与えることで、パーキンソン病の振戦や固縮、ジストニア、本態性振戦といった運動障害の症状を改善します。近年では、難治性の強迫性障害やうつ病にも適用が拡大されています。迷走神経刺激療法(VNS)は、首の迷走神経に電極を巻き付け、胸部に植え込んだ刺激装置から電気刺激を送ることで、難治性てんかんの発作頻度を減少させたり、難治性うつ病の症状を改善したりします。その他、過活動膀胱や便失禁に対する仙骨神経刺激療法(SNS)、慢性疼痛や痙縮に対する標的薬物送達システム(ITDD)なども侵襲的なニューロモデュレーションに含まれます。

一方、非侵襲的な治療法は、体内に機器を植え込むことなく、外部から神経活動を調整するものです。経頭蓋磁気刺激療法(TMS)は、頭部にコイルを当て、磁場を発生させることで脳の特定の部位に電気を誘導し、神経活動を変化させます。主に難治性うつ病の治療に用いられるほか、慢性疼痛や脳卒中後のリハビリテーションへの応用も研究されています。経頭蓋直流電気刺激療法(tDCS)や経頭蓋交流電気刺激療法(tACS)は、頭皮に電極を貼り付け、微弱な電流を流すことで脳の興奮性を調整する手法で、認知機能の改善やリハビリテーション効果の促進などが期待されており、研究段階にあります。また、末梢神経刺激(PNS)は、体表から末梢神経に電気刺激を与えることで、慢性疼痛などを緩和する非侵襲的な方法もございます。

ニューロモデュレーションの用途は多岐にわたります。慢性疼痛、特に薬物療法や他の治療法で効果が得られない神経因性疼痛や複合性局所疼痛症候群、腰痛症などに広く適用されます。運動障害においては、パーキンソン病、本態性振戦、ジストニアなどの症状改善にDBSが有効です。精神疾患では、難治性うつ病、強迫性障害、PTSDなどに対してVNSやTMS、DBSが用いられます。てんかんにおいては、難治性てんかんの発作抑制にVNSが効果を発揮します。泌尿器・消化器疾患では、過活動膀胱や便失禁に対するSNSが生活の質を大きく改善します。さらに、脳卒中後の運動機能回復を目的としたリハビリテーションへの応用も進められています。

関連技術としては、まず神経画像診断技術が挙げられます。fMRI(機能的磁気共鳴画像法)やPET(陽電子放出断層撮影)、MEG(脳磁図)などを用いて、脳の活動部位を特定し、刺激のターゲットを正確に定めることが不可欠です。また、AI(人工知能)や機械学習は、患者個々の脳活動パターンや症状の変化に基づいて、最適な刺激パラメータを自動で調整する「閉ループシステム」の開発に貢献しています。これにより、より効果的で個別化された治療が可能になります。生体センサー技術も重要であり、脳波(EEG)や筋電図(EMG)などの生体信号をリアルタイムでモニタリングし、刺激装置にフィードバックすることで、治療効果の最適化を図ります。デバイスの小型化、ワイヤレス化、バッテリー寿命の延長といった工学的な進歩も、患者様の負担軽減と利便性向上に寄与しています。さらに、生体適合性の高い材料科学の発展は、長期的な安全性と安定性を確保するために不可欠です。

ニューロモデュレーションの市場背景は、世界的に拡大傾向にあります。その主な成長要因としては、高齢化社会の進展に伴う慢性疾患患者の増加、既存の薬物療法や外科的治療で十分な効果が得られない患者様への新たな治療選択肢としての需要の高まりが挙げられます。また、デバイスの小型化、機能向上、非侵襲的治療法の発展といった技術革新も市場拡大を後押ししています。疾患メカニズムの解明が進むことで、新たな治療ターゲットが発見され、適用疾患が拡大していることも要因です。長期的な視点で見れば、患者様のQOL(生活の質)改善による医療費抑制への期待もございます。一方で、高額な治療費、侵襲的治療に伴うリスク、保険償還の問題、専門医の育成、そして一般への認知度向上といった課題も存在します。これらの課題を克服し、より多くの患者様がこの恩恵を受けられるようにすることが求められています。

将来展望としては、ニューロモデュレーションはさらなる進化を遂げると予想されます。最も期待されるのは、AIと機械学習の発展による「個別化医療」の実現です。患者様一人ひとりの神経活動や症状に合わせた最適な刺激プロトコルをリアルタイムで調整し、より高い治療効果と副作用の低減を目指します。非侵襲的治療法のさらなる普及も重要な方向性です。より安全で手軽な治療オプションが増えることで、早期介入や予防的な治療への道が開かれる可能性があります。また、アルツハイマー病や認知症、摂食障害、薬物依存症など、現在では治療が困難な新たな疾患への適用拡大も期待されています。閉ループシステムは、より高度なAIを搭載し、患者様の状態を予測しながら刺激を調整する「予測型ニューロモデュレーション」へと進化するでしょう。デバイスの小型化やスマート化も進み、ウェアラブルデバイスとの融合や、遠隔モニタリングによる治療管理の効率化が図られるかもしれません。さらに、脳とコンピューターを直接つなぐ「神経インターフェース(BMI/BCI)」技術との融合や、神経再生医療と組み合わせることで、神経機能の回復と調整を相乗的に促進するような、革新的な治療法の開発も視野に入っています。ニューロモデュレーションは、今後も医療のフロンティアとして、多くの患者様の希望となるでしょう。