ニューロフォトニクス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グローバルニューロフォトニクス市場は、システムタイプ(顕微鏡、分光法など)、アプリケーション(研究、診断、治療)、エンドユーザー(学術・研究機関、病院・クリニックなど)、および地域別に分類されます。市場規模と予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニューロフォトニクス市場は、深部組織光イメージング、人工知能(AI)を活用したデータ分析、および低侵襲脳インターフェースの急速な進歩により、その臨床的関連性を拡大しています。米国BRAINイニシアチブや日本のムーンショット目標1などの政府資金が、研究室での発見から商業プラットフォームへの移行を促進しています。ベンチャー投資からの資金流入や大手光学機器メーカーによる戦略的買収が、イノベーションパイプラインを強化し、製品開発サイクルを短縮しています。北米は、学術センター、医療機器規制当局、償還関係者の統合されたエコシステムを通じてリーダーシップを維持しており、アジア太平洋地域は、日本の世界的なフォトニクス製造拠点と中国およびインドにおける研究開発費の増加により加速しています。

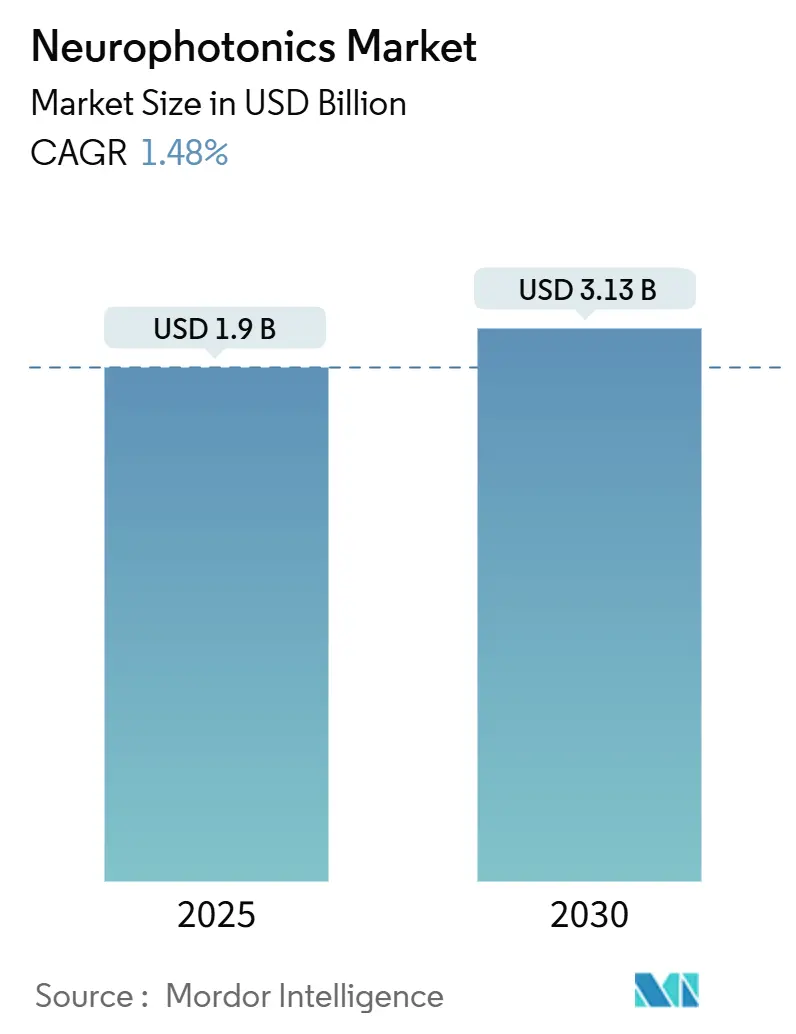

市場規模と予測

ニューロフォトニクス市場規模は、2025年に19億米ドルと推定され、2030年までに31.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は1.48%です。北米が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要な市場動向

1. システムタイプ別:顕微鏡の優位性がイノベーションを推進

2024年には顕微鏡プラットフォームがニューロフォトニクス市場シェアの45.67%を占め、回路レベルの可視化における主力モダリティとしての役割を固めています。ZEISS FLUOVIEW FV4000MPEやBruker OptoVoltモジュールは、高速共振スキャナーと適応光学系がミリメートルスケールの視野でサブミクロン分解能をどのように実現するかを示しています。分光システムは、ポータブルハードウェアで機能的血行動態マッピングに取り組むことで、2030年までに11.25%の最速CAGRを記録すると予測されています。浜松ホトニクスによるNKT Photonicsの買収は超高速レーザーサプライチェーンを確保し、ライカマイクロシステムズはInscopixとの販売提携を正式化し、細胞分解能ミニスコープキットを共同販売しています。

2. アプリケーション別:研究基盤が治療拡大を可能に

2024年には研究活動がニューロフォトニクス市場規模の63.81%を占め、助成金を受けている研究室が購入注文を支配し続けています。オプトジェネティクスはうつ病や不安回路の解明に中心的な役割を果たし、ライトシート顕微鏡は行動アッセイ中の神経アンサンブルを解像します。治療分野は、認知症、外傷性脳損傷、慢性疼痛管理における新たな収益源を約束し、12.15%のCAGRで将来の成長を牽引しています。診断用途も、ハイパースペクトル蛍光イメージングが神経外科医のリアルタイム腫瘍境界画定を支援し、残存悪性腫瘍を防ぐことで牽引力を増しています。Precision Neuroscienceのインプラントが2024年にFDAの承認を得たことで、その後の光インターフェース申請の先例が確立され、規制当局は承認を迅速化しています。

3. エンドユーザー別:学術的リーダーシップから臨床導入への移行

2024年には学術・研究機関が収益シェアの45.81%を占め、ツール開発と検証の場となっています。しかし、病院・クリニックは12.62%のCAGRを記録しており、周術期および集中治療シナリオにおける光神経モニタリングに対する臨床医の信頼の高まりを反映しています。QuantalX NeuroscienceのDelphi刺激装置がFDAの承認を得たことは、治療の実現可能性を裏付け、病院の調達委員会を奨励しています。製薬・バイオテクノロジー企業は、作用機序のニュアンスを解析するために、初期段階の治験に光学エンドポイントをますます組み込んでいます。

地域分析

1. 北米

2024年には世界の収益の42.64%を占めました。これは、豊富な連邦政府の資金プールと、ヒトでの最初の研究を加速させる透明な規制経路によるものです。FDAの画期的なデバイス指定は、革新的なプラットフォームの迅速な審査を例示しています。術中蛍光ガイドに対する有利な償還政策が、地域の需要をさらに強固にしています。

2. アジア太平洋

13.21%の最速CAGRを記録し、現地サプライチェーンの成熟に伴い北米のシェアを侵食する態勢が整っています。日本は180以上のメーカーを通じて世界のフォトニクス生産の約30%を維持しており、国内のデバイス組立業者にとって部品コストを削減する規模の経済を生み出しています。中国の地方政府はニューロテクノロジーパークに資金を提供し、クラスII医療機器の迅速な登録を提供することで、市場投入までの時間を短縮しています。

3. 欧州

確立された研究大学と一貫したデータプライバシー法が、共同多施設試験を促進するバランスの取れた状況を維持しています。ドイツは産学連携ワーキンググループを通じてオプトジェネティクスの標準化を推進し、英国は脳卒中後のfNIRS認知評価に対する償還経路を試験的に導入しています。

市場の推進要因

* 神経疾患の有病率の増加: アルツハイマー病患者の増加など、神経変性疾患や精神疾患の負担増大が、fNIRSや光生体調節技術への需要を促進しています。

* 脳マッピング研究開発への政府資金の拡大: 米国BRAINイニシアチブや日本のムーンショット目標1などの政府プログラムが、技術の成熟と商業化を加速させています。

* 光ニューロイメージングデバイスの小型化と携帯性: ハンドヘルド型やウェアラブル型デバイスの進歩により、運動性能研究室から在宅認知療法まで、新たな利用環境が広がっています。

* 学術研究室におけるオプトジェネティクスとfNIRSの急速な採用: 神経回路制御のためのオプトジェネティクスや、標準化されたデータスキーマの採用が、研究の進展を後押ししています。

* 没入型XRおよびBCIプラットフォームとの統合: 複合現実ヘッドセットや脳コンピューターインターフェース(BCI)との統合により、神経リハビリテーションや神経適応型ゲームなどの新たな応用が生まれています。

* 新生児および周術期モニタリング用途の成長: 新生児集中治療室での脳酸素化評価や、術中の腫瘍マージン特定など、臨床現場での利用が拡大しています。

市場の抑制要因

* 成人皮質イメージングにおける限られた浸透深度: 光が成人脳組織で散乱するため、深部脳ターゲットへの到達が困難であり、代替モダリティの採用を促しています。

* 多光子プラットフォームの高い設備投資と運用コスト: 最先端機器の高額な費用と運用コストが、特に小規模な機関での導入を妨げています。

* ベンダー間のデータ形式の相互運用性の欠如: 独自のファイル標準が、電子医療記録や分析ソフトウェアとの統合を複雑にし、生産性を低下させています。

* 長期間の研究における光毒性および組織加熱のリスク: 超高速レーザーによる光毒性や組織加熱のリスクが、長期間の研究や特定の応用を制限しています。

競争環境

ニューロフォトニクス市場は中程度の断片化が特徴で、専門的なイノベーターが多角的な光学コングロマリットと共存しています。Carl Zeiss Meditec AGやLeica Microsystemsは、光学技術のノウハウと販売ネットワークを活用しています。浜松ホトニクスはNKT Photonicsの買収を通じて超高速レーザーの供給能力を強化し、Inscopixは小型蛍光顕微鏡に注力しています。費用対効果の高い分光デバイスや、複数のベンダーの機器を橋渡しするプラグアンドプレイデータプラットフォームに、未開拓の機会が集中しています。光刺激と閉ループ電気生理学を組み合わせた分野での特許出願が急増しており、多機能脳コンピューターインターフェースを巡る競争が激化しています。

主要企業

Cairn Research、Artinis Medical Systems、Hitachi, Ltd.、Femtonics Ltd、Carl Zeiss AGなどが主要な市場参加者です。

最近の業界動向

* 2024年9月:Charles River Laboratories International Inc.とInsightecは、神経科学における集束超音波創薬サービスのためのグローバルプラットフォームを提供するため、5年間の戦略的提携を開始しました。

* 2022年11月:Brukerは、NeurescenceとInscopixの買収を通じて神経イメージングポートフォリオを拡大し、小型イメージングの専門知識をより広範な光学機器ラインに統合しました。

本レポートは、光とニューロンの相互作用を探求し、基礎的な発見から臨床応用までを網羅するニューロフォトニクス市場に関する包括的な分析を提供しています。ニューロフォトニクスは、健康な脳および疾患のある脳、ならびに神経系の構造と機能について多角的な理解を深めることを目的とし、顕微鏡法や分光法といった幅広い光学的手法を駆使する学際的な分野です。本調査の地理的範囲は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に限定されています。

市場規模は、2025年には19億米ドルと評価されており、2030年までには31.3億米ドルに達すると予測されています。この成長は、神経疾患の罹患率の増加、脳マッピング研究開発への政府資金の拡大、光ニューロイメージングデバイスの小型化と携帯性の向上といった複数の要因によって推進されています。特に、学術研究室における光遺伝学や機能的近赤外分光法(fNIRS)の急速な採用、没入型XR(拡張現実)およびBCI(ブレイン・コンピューター・インターフェース)プラットフォームとの統合、さらには新生児および周術期モニタリングにおけるユースケースの拡大が、市場の成長を力強く後押ししています。

一方で、市場の成長にはいくつかの課題も存在します。成人皮質イメージングにおける限定的な浸透深度、多光子プラットフォームの高額な設備投資(Capex)および運用コスト(Opex)、ベンダー間でのデータ形式の相互運用性の欠如、長期間の研究における光毒性や組織加熱のリスクなどが、市場拡大の抑制要因として挙げられています。

システムタイプ別に見ると、顕微鏡システムが2024年のニューロフォトニクス市場において45.67%のシェアを占め、継続的な解像度向上と広範な研究採用により、最も大きな収益源となっています。その他には、分光法、マルチモーダルプラットフォーム、およびその他のシステムタイプが含まれます。アプリケーション分野は、研究、診断、治療の3つに大別され、エンドユーザーは学術・研究機関、病院・クリニック、製薬・バイオテクノロジー企業が主要な構成要素となっています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)が分析対象です。中でもアジア太平洋地域は、日本の強力なフォトニクス製造基盤と、中国およびインドにおけるニューロテクノロジーへの投資増加を背景に、年平均成長率(CAGR)13.21%と最も急速に成長している地域として注目されています。

主要な市場プレイヤーとしては、Carl Zeiss AG、Leica Microsystems、Hamamatsu Photonics、Bruker Corporation、Artinis Medical Systems、Horiba Ltd.、Hitachi Ltd.、Femtonics Ltd.、Inscopix Inc.、Cairn Research、fNIR Devices LLC、HemoPhotonics、Thorlabs Inc.、PicoQuant GmbH、NKT Photonics、Intelligent Imaging Innovations、NeuroLight Technologies、Luxmux Technologies、Photometrics、Neuronix Imagingなどが挙げられ、これらの企業が市場の競争環境を形成し、技術革新を推進しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが提供されています。

本レポートは、これらの詳細な市場分析に加え、市場の仮定と定義、調査範囲、研究方法論、エグゼクティブサマリー、市場の概観、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、競争環境(市場集中度、市場シェア分析、主要企業のプロファイル)、そして市場機会と将来の展望(未開拓領域と未充足ニーズの評価を含む)といった多岐にわたる項目を網羅的に解説しています。これにより、読者はニューロフォトニクス市場の現状と将来の動向について深い洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経疾患の有病率の増加

- 4.2.2 脳マッピングR&Dへの政府資金の拡大

- 4.2.3 光神経画像診断装置の小型化と携帯性

- 4.2.4 学術研究室における光遺伝学とfNIRSの急速な採用

- 4.2.5 没入型XRおよびBCIプラットフォームとの統合

- 4.2.6 新生児/周術期モニタリングのユースケースの増加

-

4.3 市場の制約

- 4.3.1 成人皮質イメージングにおける限られた浸透深度

- 4.3.2 多光子プラットフォームの高い設備投資と運用コスト

- 4.3.3 ベンダー間のデータ形式の相互運用性の欠如

- 4.3.4 長期研究における光毒性および組織加熱のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 システムタイプ別

- 5.1.1 顕微鏡

- 5.1.2 分光法

- 5.1.3 マルチモーダルプラットフォーム

- 5.1.4 その他のシステムタイプ

-

5.2 アプリケーション別

- 5.2.1 研究

- 5.2.2 診断

- 5.2.3 治療

-

5.3 エンドユーザー別

- 5.3.1 学術・研究機関

- 5.3.2 病院・クリニック

- 5.3.3 製薬・バイオテクノロジー企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Carl Zeiss AG

- 6.3.2 Leica Microsystems

- 6.3.3 Hamamatsu Photonics

- 6.3.4 Bruker Corporation

- 6.3.5 Artinis Medical Systems

- 6.3.6 Horiba Ltd.

- 6.3.7 Hitachi Ltd.

- 6.3.8 Femtonics Ltd.

- 6.3.9 Inscopix Inc.

- 6.3.10 Cairn Research

- 6.3.11 fNIR Devices LLC

- 6.3.12 HemoPhotonics

- 6.3.13 Thorlabs Inc.

- 6.3.14 PicoQuant GmbH

- 6.3.15 NKT Photonics

- 6.3.16 Intelligent Imaging Innovations

- 6.3.17 NeuroLight Technologies

- 6.3.18 Luxmux Technologies

- 6.3.19 Photometrics

- 6.3.20 Neuronix Imaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニューロフォトニクスは、神経科学とフォトニクス(光学技術)を融合させた学際的な研究分野でございます。光の特性を最大限に活用し、神経系の構造、機能、活動を非侵襲的または低侵襲的に研究・操作することを目的としております。具体的には、光を用いて神経細胞の活動電位、シナプス伝達、神経回路網のダイナミクスなどを、ミクロからマクロまでのスケールで高解像度かつ高速に観察、測定、制御することが可能になります。これにより、脳の複雑な情報処理メカニズムや、神経疾患の病態解明に大きく貢献することが期待されております。

この分野における主要な技術には、いくつかの種類がございます。まず、光遺伝学は、特定の神経細胞に光感受性タンパク質(チャネルロドプシンなど)を発現させ、光照射によってその活動をON/OFF制御する画期的な技術です。これにより、特定の神経回路が特定の行動や機能にどのように寄与するかという因果関係を、これまでにない精度で解明できるようになりました。次に、カルシウムイメージングは、神経細胞の活動に伴う細胞内カルシウムイオン濃度の変化を、蛍光プローブ(GCaMPなど)を用いて光で可視化する技術で、多数の神経細胞の活動を同時に記録する際に用いられます。また、電圧感受性色素イメージングは、神経細胞の膜電位変化に反応して蛍光特性が変化する色素を利用し、活動電位の伝播を直接的かつ高速に可視化する技術です。さらに、多光子顕微鏡や光音響イメージング、透明化技術などを組み合わせた深部脳イメージングは、生体深部の神経組織を高い空間分解能で観察することを可能にし、光ファイバープローブは、小型で柔軟な光ファイバーを脳内に挿入し、特定の領域の光刺激や蛍光信号の検出を行う際に利用されます。

ニューロフォトニクスの応用範囲は非常に広範にわたります。基礎神経科学研究においては、学習、記憶、感情、行動といった複雑な脳機能のメカニズムを、特定の神経回路レベルで解明するための強力なツールとして活用されています。例えば、特定の神経細胞群が特定の行動にどのように寄与するかを特定したり、疾患モデル動物における神経回路の異常を詳細に解析したりすることが可能です。また、疾患の診断と治療への応用も期待されており、アルツハイマー病、パーキンソン病、てんかん、うつ病などの神経疾患の病態メカニズムの解明に貢献しています。将来的には、光を用いた神経活動の調整による治療法(例:光遺伝学を用いたてんかん発作の抑制)や、脳深部刺激療法(DBS)の代替または補完としての光刺激療法の開発、さらには脳腫瘍の診断や治療における光学的アプローチも研究されています。ブレイン・マシン・インターフェース(BMI)の分野においても、光信号を用いた脳活動の読み取りや、光刺激による脳への情報入力といった応用が模索されており、義肢の制御やコミュニケーション補助装置への展開が期待されています。

この分野の発展を支える関連技術も多岐にわたります。分子生物学や遺伝子工学は、光感受性タンパク質や蛍光プローブの開発、特定の神経細胞への遺伝子導入技術において不可欠です。共焦点顕微鏡、多光子顕微鏡、超解像顕微鏡、ライトシート顕微鏡といった高度な顕微鏡技術は、高解像度・高速イメージングを可能にします。また、高出力、短パルス、波長可変レーザーなどのレーザー技術は、精密な光刺激やイメージングに必要な光源を提供します。大量の神経活動データから意味のある情報を抽出するためには、計算神経科学やデータ解析、機械学習、AI技術が不可欠です。さらに、ナノ粒子を用いた光応答性材料の開発や小型化された光デバイスにはナノテクノロジーが、脳内への長期的な埋め込みを可能にするためには生体適合性材料に関する研究がそれぞれ重要な役割を担っています。

市場背景としましては、世界的に脳科学研究への関心が高まり、米国BRAIN Initiative、EU Human Brain Project、日本の脳科学研究戦略推進プログラムといった大規模な研究開発投資がニューロフォトニクス分野への投資を加速させております。神経科学者、物理学者、工学者、生物学者、化学者など、多様な専門分野の研究者が連携して技術開発を進める学際的なアプローチが特徴です。光遺伝学ツール、蛍光プローブ、高性能顕微鏡、レーザーシステム、光ファイバープローブなどの関連製品市場は着実に成長しており、製薬・医療機器産業からも、神経疾患治療薬や診断機器の開発における新たなアプローチとして高い注目を集めています。新しいニューロフォトニクス技術を開発するスタートアップ企業も次々と登場し、市場の活性化に貢献しています。

将来展望としましては、非侵襲性・低侵襲性のさらなる向上が期待されており、より深部の脳活動を、より少ない侵襲で、より高解像度に観察・操作する技術の開発が進むでしょう。複数の光学的アプローチを統合した多機能デバイスや、ウェアラブルな小型デバイスの開発も期待されています。基礎研究で培われた技術が、てんかん、パーキンソン病、うつ病などの神経疾患の診断、治療、リハビリテーションへと本格的に応用される可能性があり、特に光遺伝学を用いた治療法は、副作用の少ない精密医療として注目されています。一方で、脳活動の操作や読み取りに関する倫理的、社会的な議論が深まり、適切なガイドラインの策定が重要になります。また、大規模な神経活動データの解析にはAIが不可欠となり、AIが実験デザインやデータ解釈を支援するようになるでしょう。ニューロフォトニクスは、脳の複雑な情報処理メカニズムを解き明かし、意識や認知の根源に迫るための強力なツールとして、今後も進化し続けると予想されます。