神経科学市場の規模・シェア分析:成長動向と予測 (2025-2030年)

神経科学市場レポートは、製品(機器、消耗品、ソフトウェア・サービス)、技術(ニューロイメージング、分子・細胞アッセイなど)、用途(研究・学術、診断など)、エンドユーザー(病院・クリニックなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

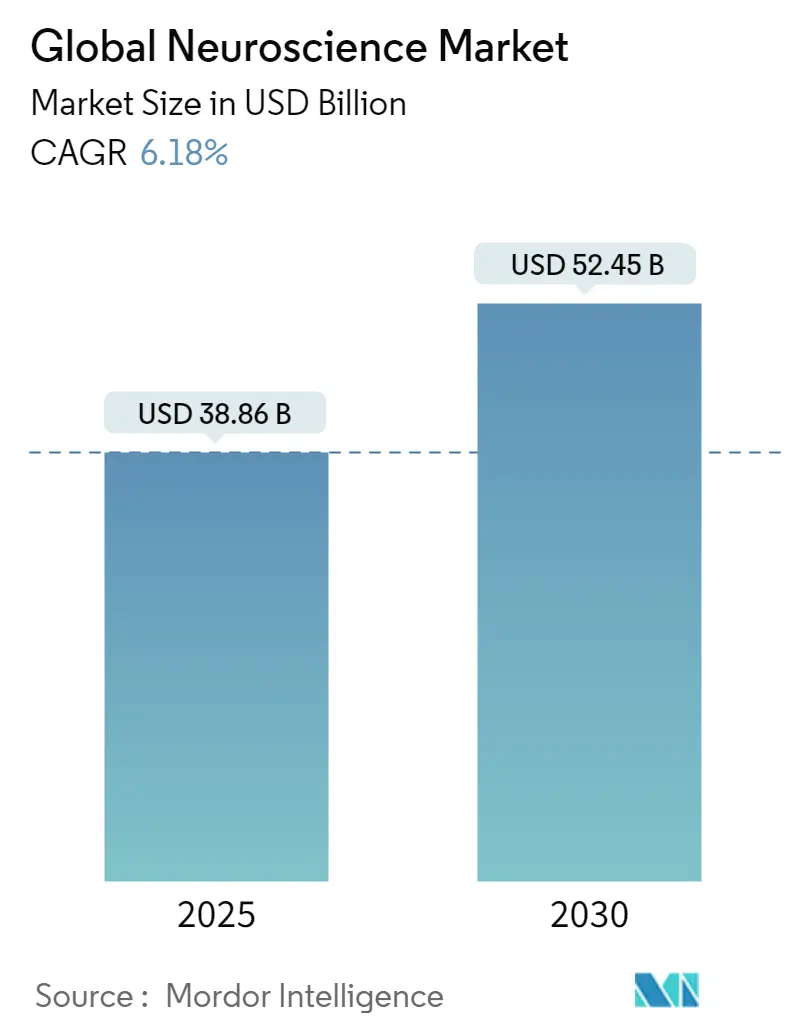

神経科学市場は、2019年から2030年を調査期間とし、2025年には388.6億米ドル、2030年には524.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.18%で成長する見込みです。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となるでしょう。市場の集中度は低く、主要プレイヤーにはGE Healthcare、Siemens Healthineers、Medtronic PLC、Abbott Laboratories、Boston Scientific Corporationなどが挙げられます。

市場概要と分析

神経科学市場の成長は、神経疾患が世界中で34億件に上り、全治療分野で最も高い疾病負担となっていることに起因しています。高齢化の進展、7テスラ以上の高磁場イメージングシステムの急速な導入、適応型脳コンピューターインターフェース(BCI)の継続的な進歩が需要を牽引しています。また、リアルタイムAI意思決定支援ツール、マルチモーダルデータ融合プラットフォーム、小型化されたニューロエレクトロニクスも臨床応用を拡大し、モニタリングコストを削減しています。しかし、高額な初期設備投資や、侵襲的神経技術に関する倫理的枠組みの進化が成長を抑制する要因となっており、市場参加者には資金調達および規制戦略の革新が求められています。

主要な市場動向

* 製品別: 2024年には機器が神経科学市場シェアの48.97%を占めました。ソフトウェアおよびサービスは2030年までに6.23%のCAGRで最も速く成長すると予測されています。

* 技術別: 2024年にはニューロイメージングが神経科学市場規模の42.15%を占め、ニューロスティミュレーションは2030年までに6.46%のCAGRで成長する見込みです。

* 用途別: 2024年には診断が収益シェアの49.16%を占め、治療モニタリングは2030年までに6.69%のCAGRで進展するでしょう。

* エンドユーザー別: 2024年には病院および診療所が神経科学市場規模の47.82%を占めましたが、診断ラボは2030年までに6.94%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が神経科学市場規模の42.23%を占めましたが、アジア太平洋地域は2030年までに7.19%のCAGRで最も高い成長率を記録すると予測されています。

世界の神経科学市場のトレンドと洞察(推進要因)

* 神経変性疾患の有病率の増加: 2024年には34億人(世界人口の43.1%)が神経疾患に罹患し、4億4300万の障害調整生命年(DALY)を占めています。有病率は1990年から2024年にかけて18.2%増加し、2050年までに22%増加すると予測されており、パーキンソン病の症例だけでも2520万人に達すると見込まれています。AI強化システムはパーキンソン病の診断において96%の精度を達成しており、高度なツールが長期介護コストを削減し、転帰を改善する方法を示しています。

* 高磁場ニューロイメージング(7テスラ以上)における技術的飛躍: 超高磁場MRIは、低磁場では得られない微細構造の洞察を可能にし、てんかん原性病巣や微小血管病変の早期発見を可能にします。FDA承認の7テスラプラットフォームは北米およびヨーロッパで運用されており、Iseult 11.7テスラシステムは最先端の研究で0.19mmの解像度を実証しています。

* AIを活用したマルチモーダルデータ統合プラットフォーム: 専用アルゴリズムは、EEG、fMRI、ゲノム、臨床記録を融合して、統合された神経プロファイルを提供します。神経学の症例で訓練された大規模言語モデルは、経験豊富な専門家を上回る性能を発揮しています。FastGliomaのような術中ツールは、悪性組織を10秒で92%の精度で分類し、手術時間を短縮します。

* 在宅モニタリング用ニューロエレクトロニクスの小型化: 耳内EEGおよび眼鏡クリップシステムは、かさばる装置なしで臨床グレードの記録を提供し、睡眠ベースのアルツハイマー病バイオマーカーの継続的な追跡を可能にします。てんかん患者は、ウェアラブルEEGを通じて、日々の発作確率予測を得ることができます。

世界の神経科学市場のトレンドと洞察(抑制要因)

* 高度なイメージングおよび刺激システムの高額な初期費用: 最先端の3テスラMRIは320万米ドル近くの取得費用がかかり、7テスラプラットフォームはそれを大幅に上回るため、予算が限られた病院にとって課題となっています。深部脳刺激(DBS)の埋め込みは、償還政策があるにもかかわらず、低所得患者にとっては費用が高く、神経外科医の不足が待機時間を悪化させています。

* 侵襲的神経技術に関する倫理的および規制上の課題: 既存のデバイスコードは神経データストリームを想定していなかったため、規制当局は精神的プライバシーと長期的な患者サポートに関する新しい規則を作成しています。EU AI法は、神経デバイスに対して強制的なリスク分類と市販後監視を導入しており、市場投入までの期間を延長する可能性があります。

セグメント分析

* 製品別* 製品別: 神経イメージング、神経刺激、神経診断、神経外科用機器、その他。

* 神経イメージング: MRI、CT、PET、SPECT、fMRI、NIRS、その他。

* 神経刺激: 脊髄刺激、深部脳刺激、迷走神経刺激、経頭蓋磁気刺激、その他。

* 神経診断: EEG、EMG、誘発電位、その他。

* 神経外科用機器: 神経内視鏡、マイクロドリル、神経ナビゲーションシステム、その他。

地域分析

* 北米: 米国、カナダ、メキシコ。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他欧州。

* アジア太平洋: 中国、日本、インド、韓国、オーストラリア、その他アジア太平洋。

* 南米: ブラジル、アルゼンチン、その他南米。

* 中東・アフリカ: 南アフリカ、サウジアラビア、UAE、その他中東・アフリカ。

主要企業

神経科学市場の主要企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での地位を強化しています。主要なプレーヤーには、Medtronic plc、Boston Scientific Corporation、Abbott Laboratories、St. Jude Medical, LLC (Abbottの子会社)、LivaNova PLC、Siemens Healthineers AG、GE Healthcare、Philips Healthcare、Canon Medical Systems Corporation、Hitachi, Ltd.、Natus Medical Incorporated、Nihon Kohden Corporation、Integra LifeSciences Holdings Corporation、Stryker Corporation、Zimmer Biomet Holdings, Inc.などが含まれます。

競争環境

神経科学市場は、確立された多国籍企業と革新的な新興企業の両方が存在する、競争の激しい状況です。これらの企業は、研究開発に多額の投資を行い、新しい治療法や診断ツールを開発しています。特に、AIと機械学習の統合は、診断の精度と治療計画のパーソナライズを向上させることで、競争環境を再構築しています。また、神経インターフェース技術の進歩は、ブレイン・コンピューター・インターフェース(BCI)などの新しい市場セグメントを生み出し、技術革新をさらに加速させています。企業は、市場シェアを獲得し、患者の転帰を改善するために、戦略的パートナーシップ、共同研究、および買収に注力しています。規制当局の承認プロセスと償還政策は、市場参入と成長に大きな影響を与えるため、企業はこれらの側面にも細心の注意を払っています。

本レポートは、神経科学市場に関する詳細な分析を提供しております。神経科学は、脳と神経系の研究を指し、分子神経科学、認知神経科学、精神物理学、計算モデリング、および中枢・末梢神経系の様々な疾患を含みます。

市場は、製品、技術、アプリケーション、エンドユーザー、地域といった主要なカテゴリーで詳細にセグメント化されております。製品別では、機器、消耗品(試薬、抗体、アッセイキット)、ソフトウェア&サービスに分類されます。技術別では、ニューロイメージング(MRI、PET、CT、MEG)、神経刺激/神経変調、電気生理学(EEG、ECoG、EMG)、分子・細胞アッセイが含まれます。アプリケーション別では、研究・学術、診断、治療モニタリングが、エンドユーザー別では、病院・クリニック、診断ラボ、製薬・バイオテクノロジー企業、学術・研究機関が対象です。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域と、その中の17カ国が分析されております。

市場規模は、2025年には388.6億米ドルと推定されており、2030年までには524.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.18%と予測されております。

市場の成長を牽引する主な要因としては、神経変性疾患の有病率の増加、高磁場ニューロイメージング(7テスラ以上)における技術的進歩、AIを活用したマルチモーダルデータ統合プラットフォームの登場、在宅モニタリング用ニューロエレクトロニクスの小型化、ブレイン・コンピューター・インターフェース(BCI)の商業化の波、神経科学分野における公的・私的R&D助成金の増加が挙げられます。

一方で、市場の成長を抑制する要因としては、先進的なイメージングおよび刺激システムの高額な初期費用、侵襲性ニューロテクノロジーに関する倫理的・規制上の課題、クラウドベースのニューロアナリティクスにおけるデータプライバシーへの懸念、新興市場における訓練された神経専門家の不足があります。

製品カテゴリーの中で最も急速に成長しているのは、AI分析とクラウド統合に支えられたソフトウェア&サービスであり、2030年までのCAGRは6.23%と見込まれております。技術別では、適応型深部脳刺激の承認や、より広範な疼痛・精神疾患への適応拡大により、神経刺激技術が6.46%のCAGRで最も大きな将来性を示しております。地域別では、政府投資、中国のBCIロードマップ、医療インフラの拡大が牽引し、アジア太平洋地域が7.19%のCAGRで最も急速に拡大しております。

先進的なイメージング技術の導入を制限する主要な障壁である高額な設備投資(例:7テスラMRIシステムは300万米ドル以上)については、リースや従量課金モデルによって負担が軽減されつつあります。また、脳データに関する倫理的懸念に対しては、EU AI法における新たな規定や市販後監視要件がリスク評価を義務付けており、FDAのような機関は画期的な経路の下で条件付き承認を与えております。

競争環境については、市場集中度、市場シェア分析、およびMedtronic、GE HealthCare、Abbott Laboratories、Siemens Healthineers、Koninklijke Philips、Thermo Fisher Scientific、日本光電、日立、富士フイルムホールディングスなど、主要なグローバル企業の詳細な企業プロファイルが含まれております。

本レポートでは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても提供しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 神経変性疾患の有病率の増加

- 4.2.2 高磁場神経画像診断(7テスラ以上)における技術的飛躍

- 4.2.3 AIを活用したマルチモーダルデータ統合プラットフォーム

- 4.2.4 在宅モニタリング用ニューロエレクトロニクスの小型化

- 4.2.5 脳コンピューターインターフェース(BCI)の商業化の波

- 4.2.6 神経科学における公的および民間の研究開発助成金の増加

- 4.3 市場の阻害要因

- 4.3.1 高度な画像診断および刺激システムの高い設備投資コスト

- 4.3.2 侵襲性ニューロテクノロジーに関する倫理的および規制上のハードル

- 4.3.3 クラウドベースの神経分析におけるデータプライバシーの懸念

- 4.3.4 新興市場における訓練された神経専門医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 機器

- 5.1.2 消耗品(試薬、抗体、アッセイキット)

- 5.1.3 ソフトウェア&サービス

- 5.2 技術別

- 5.2.1 神経画像診断(MRI、PET、CT、MEG)

- 5.2.2 神経刺激/神経調節

- 5.2.3 電気生理学(EEG、ECoG、EMG)

- 5.2.4 分子・細胞アッセイ

- 5.3 用途別

- 5.3.1 研究・学術

- 5.3.2 診断

- 5.3.3 治療モニタリング

- 5.4 エンドユーザー別

- 5.4.1 病院・クリニック

- 5.4.2 診断ラボ

- 5.4.3 製薬・バイオテクノロジー企業

- 5.4.4 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 GE HealthCare Technologies Inc.

- 6.3.3 Abbott Laboratories

- 6.3.4 Boston Scientific Corporation

- 6.3.5 Siemens Healthineers AG

- 6.3.6 Koninklijke Philips N.V.

- 6.3.7 Thermo Fisher Scientific Inc.

- 6.3.8 Nihon Kohden Corporation

- 6.3.9 Hitachi Ltd.

- 6.3.10 Fujifilm Holdings Corporation

- 6.3.11 Bruker Corporation

- 6.3.12 Carl Zeiss AG

- 6.3.13 Bio-Rad Laboratories Inc.

- 6.3.14 Revvity

- 6.3.15 Compumedics Limited

- 6.3.16 Alpha Omega Engineering Ltd.

- 6.3.17 Axion BioSystems Inc.

- 6.3.18 Blackrock Neurotech

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

神経科学は、脳や脊髄、末梢神経系を含む神経系の構造、機能、発生、遺伝、薬理、病理、そして行動との関連性を科学的に研究する学際的な分野でございます。生命科学の一分野として、生物学、化学、物理学、心理学、情報科学、医学など多岐にわたる学問領域が融合し、神経系の複雑なメカニズムを解明し、思考、感情、記憶、学習といった高次脳機能の根源を理解することを目指しております。また、神経疾患や精神疾患の原因究明と治療法の開発も重要な目的の一つでございます。

神経科学は、その研究対象やアプローチによって多様なサブ分野に分かれております。分子神経科学は、神経系の機能が分子レベルでどのように制御されているかを研究し、遺伝子、タンパク質、神経伝達物質などの役割を解明いたします。細胞神経科学は、個々の神経細胞(ニューロン)やグリア細胞の構造、機能、相互作用、そしてシナプスの形成と可塑性に着目いたします。システム神経科学は、感覚器から入力された情報が脳内でどのように処理され、運動指令として出力されるか、また記憶や学習といった機能が神経回路網全体でどのように実現されるかを研究いたします。認知神経科学は、知覚、注意、記憶、言語、意思決定といった高次認知機能の神経基盤を、心理学的なアプローチと脳科学的な手法を組み合わせて探求いたします。行動神経科学は、行動の神経学的基盤を研究し、動物や人間の行動が脳のどの領域や回路によって制御されているかを明らかにします。発生神経科学は、神経系が受精から成熟に至るまでの過程でどのように形成され、発達していくのかを追跡し、遺伝的要因や環境要因がそのプロセスに与える影響を分析します。計算神経科学は、数理モデルやコンピュータシミュレーションを用いて、神経系の情報処理メカニズムや回路の動態を理解しようと試みます。

これらの多様なアプローチを通じて、神経科学は生命の最も複雑な器官である脳の謎に挑み続けております。その知見は、私たちの自己理解を深めるだけでなく、アルツハイマー病、パーキンソン病、統合失調症、うつ病といった神経精神疾患の克服に向けた新たな道を開くものと期待されております。神経科学の進展は、医療、教育、人工知能といった幅広い分野に多大な影響を与え、人類の未来を形作る上で不可欠な学問分野と言えるでしょう。