ニューロテクノロジー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ニューロテクノロジー市場レポートは、製品(神経刺激装置、脳コンピューターインターフェース、ニューロプロテーゼ、その他の製品)、用途(パーキンソン病、てんかん、アルツハイマー病および認知症、慢性疼痛管理など)、エンドユーザー(病院、専門クリニック、在宅医療など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニューロテクノロジー市場の概要

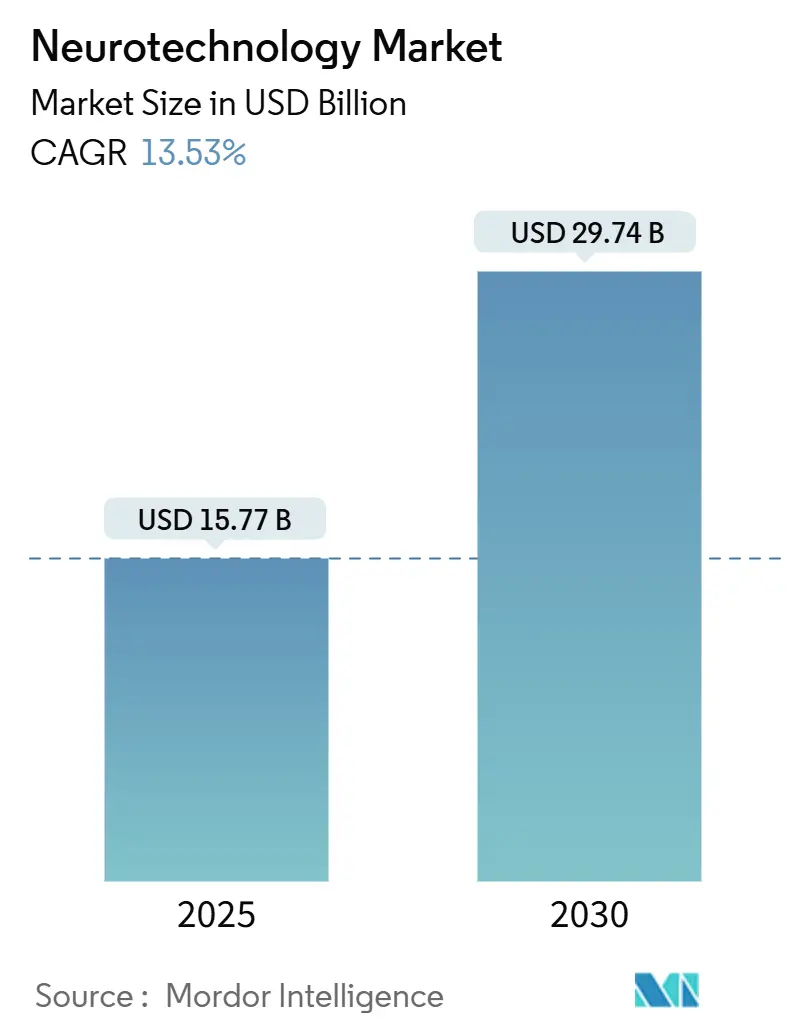

ニューロテクノロジー市場は、2025年には157.7億米ドルと推定され、2030年には297.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.53%です。この成長は、脳コンピューターインターフェース(BCI)の急速な進歩、適応型神経刺激の臨床的検証の拡大、そして高齢化社会における神経疾患の有病率上昇によって推進されています。アジア太平洋地域では政府主導の研究イニシアティブにより採用が急速に増加しており、北米では償還制度改革が長年の商業的障壁を取り除いています。テクノロジー多国籍企業とニューラルインターフェースのスタートアップ企業との連携により、製品の反復と独自のデータストリームへのアクセスが加速され、競争が激化しています。同時に、規制当局は新しいニューロテクノロジーカテゴリーの承認経路を洗練させており、迅速承認の機会と市販後監視に関する課題の両方を生み出しています。

主要な調査結果

製品タイプ別では、神経刺激装置が2024年にニューロテクノロジー市場シェアの45.76%を占めました。一方、脳コンピューターインターフェースは2030年までに16.53%のCAGRで拡大すると予測されています。

用途別では、慢性疼痛管理が2024年のニューロテクノロジー市場規模の40.53%を占めました。うつ病およびその他の神経精神疾患は、2030年まで15.52%のCAGRで最も高い成長率を記録すると予測されています。

エンドユーザー別では、病院が2024年にニューロテクノロジー市場シェアの66.23%を占めました。一方、在宅医療環境は2025年から2030年の間に14.51%のCAGRで進展すると予想されています。

地域別では、北米が2024年に39.62%の収益を上げました。アジア太平洋地域は、同期間に15.46%のCAGRで最も急速に成長する地域と予測されています。

グローバルニューロテクノロジー市場のトレンドと洞察

市場の推進要因

神経疾患の有病率上昇

神経変性疾患の世界的負担は5000万件を超え、高齢化に伴い増加の一途をたどっています。米国だけでも、パーキンソン病は毎年高齢者人口の5%~10%に影響を及ぼし、年間約50万件の新規診断があります。医療システム計画者は、機能低下を遅らせ、長期介護費用を削減できる早期介入デバイスに資金を投入しています。この人口動態の現実は、将来の予防プロトコルに位置付けられる初期段階の脳モニタリングプラットフォームへの積極的な投資を支えています。

神経科学とAI対応インターフェースの進歩

微細電極アレイの画期的な進歩により、センサーは毛包間に配置されながら、長期間の使用で96.4%の信号検出精度を維持できるようになりました。大規模言語モデルを活用したデコード技術の並行的な進歩により、皮質信号をコヒーレントな音声に変換できるプロトタイプが誕生しています。これらの革新は、消費者向けウェアラブルと規制対象の医療機器の境界を越えるハイブリッド製品クラスを生み出すことで、ニューロテクノロジー市場を拡大しています。

治療選択肢改善への需要増加

パーキンソン病や慢性疼痛における薬理学的限界は、臨床医を適応型深部脳刺激や脊髄刺激へと向かわせています。毎秒50回治療を調整する閉ループ脊髄刺激装置は2024年にFDAの承認を受け、12ヶ月で84%の患者が50%以上の疼痛軽減を達成しました。運動障害向けの同様の適応型システムも2025年に承認され、データに基づいた個別化が標準治療になりつつあることを示しています。

ニューロテクノロジーの研究開発と商業化への公的・私的資金の増加

政府機関は脳コンピューターインターフェース(BCI)プログラムを国家優先事項に格上げしました。中国の2025年~2030年行動計画では、BCIを戦略的産業の一つとして挙げ、専用の助成金と商業化インセンティブで支援しています。ベンチャー資金も堅調で、初期の規制上の成功が新しいビジネスモデルのリスクを軽減するにつれて、中段階のニューラルインターフェース開発企業に数百万ドル規模の資金が流入しています。

低侵襲・非侵襲神経介入へのシフト

低侵襲および非侵襲の神経介入への関心が高まっています。これは、患者の快適性の向上、回復時間の短縮、および感染リスクの低減といった利点によるものです。

消費者向けニューロテクノロジーの出現

消費者向けニューロテクノロジーの台頭は、市場の新たな成長分野となっています。これは、健康モニタリング、ウェルネス、エンターテイメントなど、医療以外の分野での応用が拡大しているためです。

市場の抑制要因

高額な初期デバイスおよび処置費用がTier-1病院以外での採用を制限

高度な神経変調プラットフォームは10万米ドルを超える費用がかかる場合があり、埋め込み型コンポーネントは患者一人あたり2万~5万米ドルを追加します。この費用は、導入を学術センターに限定し、地域社会での普及を制限しています。保険適用は不均一であり、自己負担を増大させ、資源が限られた市場での採用を抑制しています。製造業者はリスク共有や成果ベースの契約を試験的に導入していますが、これらの枠組みはまだ初期段階にあります。

複雑な多地域規制承認が市場参入を遅延

ニューロテクノロジーのイノベーターは、FDA、欧州CEマーク、中国国家医療製品管理局間で異なる安全基準を乗り越える必要があります。Precision Neuroscienceは2025年にワイヤレス皮質インターフェースの30日間の承認を確保しましたが、長期埋め込みには追加の試験が必要です。このような段階的な承認経路は、市場投入までの時間を延長し、貴重な資本を消費します。小規模企業は専門の規制チームを欠くことが多く、段階的または地域限定の発売につながる可能性が高まります。

償還ギャップと熟練労働者の不足

多くの地域で、ニューロテクノロジーデバイスの償還ポリシーがまだ確立されていないか、不十分であるため、患者や医療機関にとって経済的な障壁となっています。また、これらの高度な技術を適切に操作・管理できる熟練した医療従事者の不足も、市場の成長を妨げる要因です。

限られた臨床的証拠と長期データ

新しいニューロテクノロジーデバイスや治療法については、長期的な安全性と有効性に関する臨床的証拠がまだ不足している場合があります。これにより、医療従事者や患者が採用をためらう原因となり、市場の普及が遅れる可能性があります。

地理的分析

北米

北米は、成熟した臨床インフラ、活発なベンチャーキャピタル、そして加速するFDAブレークスルーデバイスプログラムの強みにより、2024年に世界の収益の39.62%を占めました。パーキンソン病患者向けの適応型深部脳刺激システムの世界初の承認など、規制当局が革新的なソリューションを迅速に承認する意欲を示しています。病院システムとテクノロジー企業を結びつける戦略的提携が急増しており、神経データ駆動型デジタル治療法の迅速な検証を可能にしています。

アジア太平洋

アジア太平洋地域は、2030年まで15.46%のCAGRでニューロテクノロジー市場で最も急速に成長する地域です。中国の国家BCI戦略は、学術研究機関と半導体メーカーを組み合わせた異業種間のコンソーシアムを活性化させ、100ミリ秒未満の遅延で中国語音声のリアルタイムデコードを実現しました。政府資金、製造の機敏性、大規模な国内患者プールが製品開発サイクルを短縮しています。日本と韓国におけるセンサー小型化技術を活用した並行的なイノベーションは、輸出可能な非侵襲神経モニタリングデバイスを生み出しています。

ヨーロッパ

ヨーロッパは厳格な規制監視を維持していますが、長期的な安全性データへの重点が、運動障害向けの先駆的な神経変調プロトコルを育成してきました。英国の国民保健サービスは、800万米ドルの価値ベースの枠組みの下で、気分変調のための超音波対応BCIを試験的に導入しています。各国の償還機関は、成果基準が満たされれば広範な採用を可能にする費用対効果モデルを積極的に評価しています。

競争環境

ニューロテクノロジー市場は中程度の集中度を特徴としており、Medtronic、Abbott、Boston Scientificが多様なデバイスポートフォリオと世界的なサービスネットワークを通じてリードしています。各社は、静的なインプラントを患者固有の神経シグナルから学習できるデータリッチなプラットフォームに変えるソフトウェア中心の強化に投資しています。

新興の競合企業は、薄膜電極、ワイヤレス電力、クラウドベースの分析エンジンに特化しています。テクノロジーコングロマリットもますます活発になっており、MetaによるCTRL-Labsの買収やSynchronが開発したApple互換BCIは、消費者向けウェアラブルと規制対象の神経治療との融合を強調しています。

競争上の差別化は現在、データ管理、プライバシー保護、アルゴリズムの透明性を中心に行われています。長期的な神経データを安全に活用できる企業は、適応型治療法やサブスクリプション形式のソフトウェアアップグレードを提供できる立場にあります。21 CFR Part 882などの規制枠組みは厳格な性能と生体適合性基準を義務付けていますが、AI/MLプラットフォームに関する進化するガイダンスが将来の製品分類を形成するでしょう。

最近の業界動向

2025年3月:シカゴ大学の科学者たちは、標的脳刺激を通じて触覚フィードバックを提供することで、神経補綴学を進歩させました。

2025年3月:Cognixionは、非侵襲性脳コンピューターインターフェースであるAxon-Rヘッドセットの臨床試験を開始しました。これは、ALS末期患者が視線移動なしでコミュニケーションを支援するように設計されています。

2025年2月:清華大学と天津大学の研究者たちは、メモリスティブベースのニューロモーフィックデコードを活用した双方向適応型BCIを発表し、効率を100倍向上させました。

2024年8月:FDAは、成人切断患者の慢性幻肢痛および残肢痛を軽減するAltius Direct Electrical Nerve Stimulation Systemを承認しました。

本レポートは、ニューロテクノロジー市場の詳細な分析を提供します。市場の定義、成長を促進する要因と阻害する課題、製品、用途、エンドユーザー、地域別の市場規模と成長予測、競争環境、そして将来の機会について包括的に解説しています。

本調査におけるニューロテクノロジー市場は、神経刺激システム、ブレイン・コンピューター・インターフェース(BCI)、ニューロプロステティクス、専用の神経画像診断プラットフォームなど、神経活動を記録・刺激・変換する機器および統合ソフトウェアのグローバル収益と定義されます。これらは医療提供者、研究機関、在宅医療環境に販売されるハードウェア中心の価値に焦点を当てており、純粋な医薬品販売や一般的な放射線消耗品、コンサルティングサービスは範囲外です。

市場成長の主な推進力は、神経疾患の罹患率増加、神経科学と技術の目覚ましい進歩、より良い治療選択肢への需要拡大です。また、ニューロテクノロジーの研究開発および商業化に対する公的・私的資金の増加、低侵襲・非侵襲的介入への移行による患者受容度の向上、コンシューマー向けニューロテクノロジーの台頭も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。高額な初期デバイス費用と処置費用が、主要病院以外での導入を制限し、複雑な多地域規制承認が市場参入を遅らせています。新興国における償還ギャップ、熟練した人材不足、臨床的エビデンスや長期データの不足も市場の課題となっています。

市場は、製品、用途、エンドユーザー、地域別に詳細にセグメント化されています。

製品別では、深部脳刺激(DBS)、脊髄刺激(SCS)などを含む神経刺激デバイス、侵襲性・非侵襲性BCI、出力型・入力型ニューロプロステティクスなどが含まれます。

用途別では、パーキンソン病、てんかん、アルツハイマー病、慢性疼痛管理、脳卒中リハビリテーション、うつ病などが対象です。

エンドユーザー別では、病院、専門クリニック、在宅医療、研究機関が分析されます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国が網羅されています。

レポートの主要な洞察として、以下の点が挙げられます。

* クローズドループ神経刺激システムは、リアルタイムの神経活動感知と自動調整により、一貫した症状緩和と副作用軽減を実現し、採用が加速しています。

* ブレイン・コンピューター・インターフェース(BCI)プラットフォーム、特に薄膜皮質アレイやワイヤレスデコーダーは、重度の麻痺に対する革新的なソリューションを提供するため、ベンチャーキャピタルから最も注目されています。

* コンシューマーエレクトロニクス企業は、ニューロインターフェースのスタートアップとの提携・買収を通じて、クラウド分析やユーザーエクスペリエンスデザインの専門知識をもたらし、医療機器とウェアラブルの境界を曖昧にしています。

* 規制当局の取り組み(神経インターフェース向けガイダンス、画期的なデバイスプログラム)は、審査期間の短縮と重複試験の削減により、商業化を合理化すると期待されます。

* アジア太平洋地域は、国家的な脳科学イニシアチブや公的助成金、国内製造能力の成長により、ニューロテクノロジーの研究開発の主要拠点として台頭しています。

* 在宅ベースのニューロテクノロジーは、ウェアラブルデバイスによる長期モニタリングと治療を可能にし、患者負担を軽減し、専門家リソースを解放することで、ケア提供モデルを変革しています。

本調査は、神経外科医や病院関係者へのインタビューを含む一次調査と、世界保健機関(WHO)、米国食品医薬品局(FDA)、OECDなどの公開情報や学術論文、商業データベースを用いたデスク調査を組み合わせた堅牢な手法を採用しています。市場規模の算出と予測は、設置ベースと年間処置量からトップダウンで構築され、ボトムアップチェックで検証されています。データは毎年更新され、重要な進展があれば随時更新されます。

競争環境では、市場集中度と主要企業の市場シェアが分析され、Medtronic PLC、Abbott Laboratories、Boston Scientific Corporationなどの主要企業のプロファイルが提供されています。市場の機会と将来の展望も評価されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経疾患の有病率の増加

- 4.2.2 神経科学と技術の急速な進歩

- 4.2.3 治療選択肢の改善に対する需要の増加

- 4.2.4 ニューロテクノロジーの研究開発と商業化に対する公的および民間の資金調達の増加

- 4.2.5 患者の受容性を高める低侵襲および非侵襲的な神経介入への移行

- 4.2.6 消費者向けニューロテクノロジーの出現

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび処置費用が、ティア1病院以外での導入を制限

- 4.3.2 複雑な多地域規制承認が市場参入を遅延

- 4.3.3 新興経済国における償還のギャップと熟練した労働力の不足

- 4.3.4 限られた臨床的証拠と長期データ

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 神経刺激装置

- 5.1.1.1 脳深部刺激療法 (DBS)

- 5.1.1.2 脊髄刺激療法 (SCS)

- 5.1.1.3 迷走神経刺激療法 (VNS)

- 5.1.1.4 仙骨神経刺激療法 (SNS)

- 5.1.1.5 経頭蓋磁気刺激療法 (TMS)

- 5.1.1.6 その他

- 5.1.2 脳コンピューターインターフェース

- 5.1.2.1 侵襲型BCI

- 5.1.2.2 半侵襲型BCI

- 5.1.2.3 非侵襲型BCI

- 5.1.3 神経補綴

- 5.1.3.1 出力型神経補綴

- 5.1.3.2 入力型神経補綴

- 5.1.4 その他の製品

-

5.2 用途別

- 5.2.1 パーキンソン病

- 5.2.2 てんかん

- 5.2.3 アルツハイマー病と認知症

- 5.2.4 慢性疼痛管理

- 5.2.5 脳卒中と運動リハビリテーション

- 5.2.6 うつ病およびその他の神経精神疾患

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 在宅医療

- 5.3.4 研究機関および学術機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニックPLC

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 リバノバPLC

- 6.3.5 コクレア・リミテッド

- 6.3.6 ネブロ・コーポレーション

- 6.3.7 ニューロペース・インク

- 6.3.8 ニューロネティクス・インク

- 6.3.9 キュロニックスLLC

- 6.3.10 アレバ・ニューロセラピューティクス

- 6.3.11 シナプス・バイオメディカル・インク

- 6.3.12 シンクロン・インク

- 6.3.13 ブラックロック・ニューロテックLLC

- 6.3.14 パラドロミクス・インク

- 6.3.15 g.tec メディカル・エンジニアリング GmbH オーストリア

- 6.3.16 マインドメイズSA

- 6.3.17 カーネル

- 6.3.18 ブレインコ・インク

- 6.3.19 ソノバ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ニューロテクノロジーとは、脳や神経系の機能を探求し、理解し、操作し、修復し、あるいは増強することを目的とした、学際的な技術分野の総称でございます。神経科学、工学、情報科学、医学、心理学など、多岐にわたる分野の知見が融合されており、脳波や神経活動、脳構造といった生体信号を対象として、そのメカニズムを解明し、応用することを目指しております。この技術は、人間の認知、感情、行動の根源に迫るものであり、医療から日常生活に至るまで、幅広い分野での応用が期待されております。

ニューロテクノロジーには、そのアプローチや目的によっていくつかの主要な種類がございます。一つ目は、脳と外部デバイスを直接接続する「脳インターフェース(BMI: Brain-Machine Interface、またはBCI: Brain-Computer Interface)」です。これは、脳の活動を読み取り、それをコンピューターやロボットなどの外部機器の操作に利用する技術で、大きく分けて侵襲型と非侵襲型に分類されます。侵襲型は、脳内に電極を埋め込むことで、より高精度な信号検出が可能ですが、手術のリスクを伴います。パーキンソン病の治療に用いられる深部脳刺激(DBS)や、麻痺患者が思考で義肢を操作する研究などがこれに該当します。一方、非侵襲型は、頭皮上から脳波(EEG)や近赤外光(fNIRS)などを測定するため、身体への負担が少なく、集中力トレーニングやゲーム、コミュニケーション補助など、より広範な用途での利用が進められております。

二つ目は、神経活動を直接的に刺激・調整する「神経刺激技術」です。DBSは、特定の脳領域に電気刺激を与えることで、パーキンソン病の震えやてんかんの発作を抑制する効果が確認されております。また、経頭蓋磁気刺激(TMS)は、頭皮上から磁場を発生させ、脳の特定の部位を非侵襲的に刺激することで、うつ病の治療やリハビリテーションに応用されております。さらに、経頭蓋直流電気刺激(tDCS)や経頭蓋交流電気刺激(tACS)といった技術は、認知機能の向上や精神疾患の症状緩和を目指した研究が進められております。

三つ目は、脳や神経系の状態を詳細に「モニタリング・診断する技術」です。高解像度MRIやfMRI、PET、CTといった画像診断技術は、脳の構造や機能、代謝活動を可視化し、脳腫瘍や認知症、精神疾患の診断に不可欠でございます。また、EEGやMEGは、脳の電気的・磁気的活動をリアルタイムで捉え、てんかんの診断や睡眠障害の評価などに用いられております。これらの技術は、神経疾患の早期発見や病態の理解に大きく貢献しております。

四つ目は、損傷した神経組織を「修復・再生する技術」です。幹細胞治療や遺伝子治療は、神経細胞の再生を促したり、神経保護因子を供給したりすることで、脊髄損傷や脳卒中、神経変性疾患からの回復を目指しております。また、人工神経やバイオニックデバイスの開発も進められており、失われた神経機能を代替したり、再構築したりする可能性を秘めております。

これらのニューロテクノロジーは、多岐にわたる分野で活用されております。医療分野では、パーキンソン病、てんかん、うつ病、慢性疼痛、脊髄損傷といった神経疾患の治療に革命をもたらしつつございます。また、脳卒中後の運動機能回復を支援するリハビリテーションや、人工内耳、人工網膜といった感覚器の代替・増強にも応用されております。診断においては、脳腫瘍や認知症、精神疾患の早期発見に貢献し、個別化された治療計画の立案を可能にしております。

コンシューマー分野では、非侵襲型BMIを活用したウェルネス・エンターテイメント製品が登場しております。集中力向上や瞑想支援、睡眠トラッキング、ストレス管理のためのデバイスが市場に投入され、ゲームやVR/AR体験の制御にも応用され始めております。これにより、日常生活における脳機能の最適化や、新たなインタラクションの創出が期待されております。

研究開発の分野では、ニューロテクノロジーは脳機能の根本的な解明に不可欠なツールとなっております。認知、記憶、感情、意識といった複雑な脳のメカニズムを理解するための実験や、新薬開発におけるスクリーニング、疾患モデルの解析などに活用されております。さらに、軍事・防衛分野においても、兵士の認知能力向上、疲労軽減、ドローンなどの兵器制御といった応用が研究されており、その可能性は広がり続けております。

ニューロテクノロジーの発展には、様々な関連技術が深く関わっております。特に「人工知能(AI)と機械学習」は、脳信号の複雑なパターンを解析し、意味のある情報として抽出するために不可欠でございます。AIはBMIの精度を向上させ、個々のユーザーに最適化された治療やインターフェースの実現に貢献しております。また、「ロボティクス」は、BMIと連携したロボット義肢や外骨格の開発を可能にし、麻痺患者の自立支援に大きな役割を果たしております。

「ナノテクノロジー」は、脳内に埋め込む微細な電極やセンサー、薬剤送達システムの開発に寄与し、より低侵襲で高精度なアプローチを可能にしております。「バイオテクノロジー」は、遺伝子編集や幹細胞技術を通じて、神経再生や神経疾患の根本治療に新たな道を開いております。生体適合性材料の開発も、長期的なインプラントの安全性と有効性を高める上で重要でございます。さらに、「VR/AR(仮想現実/拡張現実)」技術は、脳活動と連動した没入型体験を提供し、リハビリテーションやトレーニング、エンターテイメントの分野で新たな可能性を切り開いております。

ニューロテクノロジーの市場は、近年急速な成長を遂げております。その背景には、世界的な高齢化社会の進展に伴う神経疾患患者の増加、脳科学研究の目覚ましい進展、そしてAIやIoTといった先端技術との融合による新たな価値創出がございます。各国政府や民間からの投資も活発化しており、メドトロニックやボストン・サイエンティフィックといった医療機器大手だけでなく、ニューラリンク、カーネル、シンクロンといったスタートアップ企業、さらにはメタやグーグルといったIT大手もこの分野に参入し、競争が激化しております。

しかしながら、この分野にはいくつかの課題も存在いたします。侵襲型技術は高コストであり、手術に伴うリスクや感染症のリスクが伴います。また、脳活動データは極めて機密性の高い個人情報であり、プライバシー保護やデータセキュリティ、さらには脳を操作することによる人格変容の可能性といった倫理的・社会的問題(ELSI: Ethical, Legal, and Social Issues)が常に議論されております。技術の普及には、これらの課題に対する適切な規制の整備や標準化、そして技術のアクセシビリティの確保が不可欠でございます。

将来の展望として、ニューロテクノロジーは医療のあり方を根本から変革する可能性を秘めております。個別化医療のさらなる進展により、神経疾患の難病治療にブレイクスルーがもたらされ、予防医療や早期介入がより効果的に行われるようになるでしょう。神経疾患の根本治療も夢物語ではなくなるかもしれません。

また、ニューロテクノロジーは「人間拡張(Human Augmentation)」の領域へと進化していくことが予想されます。認知能力、記憶力、感覚機能の向上、さらには思考のみでデバイスを制御することが日常となる未来が描かれております。人間とAIの融合、いわゆるサイボーグ化といった議論も活発化し、人類の可能性を広げる一方で、「人間らしさ」の定義や自己同一性といった深い倫理的問いを投げかけることになるでしょう。

脳データのプライバシー保護、悪用防止、技術格差の是正、公平性の確保といったELSIに関する国際的な議論と合意形成は、今後ますます重要性を増してまいります。ニューロテクノロジーは、労働、教育、コミュニケーションのあり方を変え、新たな産業を創出する可能性を秘めておりますが、その恩恵を最大限に享受し、負の側面を最小限に抑えるためには、技術開発と並行して、社会的な枠組みの構築が不可欠でございます。人類の未来を形作る上で、ニューロテクノロジーは最も注目すべき分野の一つであると言えるでしょう。