脳血栓除去デバイス市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

脳血栓除去デバイス市場レポートは、デバイスタイプ(ステントリトリーバー、アスピレーションカテーテル、複合機械的血栓除去システム、バルーンガイドカテーテルおよびアクセサリーデバイス)、エンドユーザー(病院、専門脳神経外科センター、外来手術センター)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脳血栓除去デバイス市場の概要

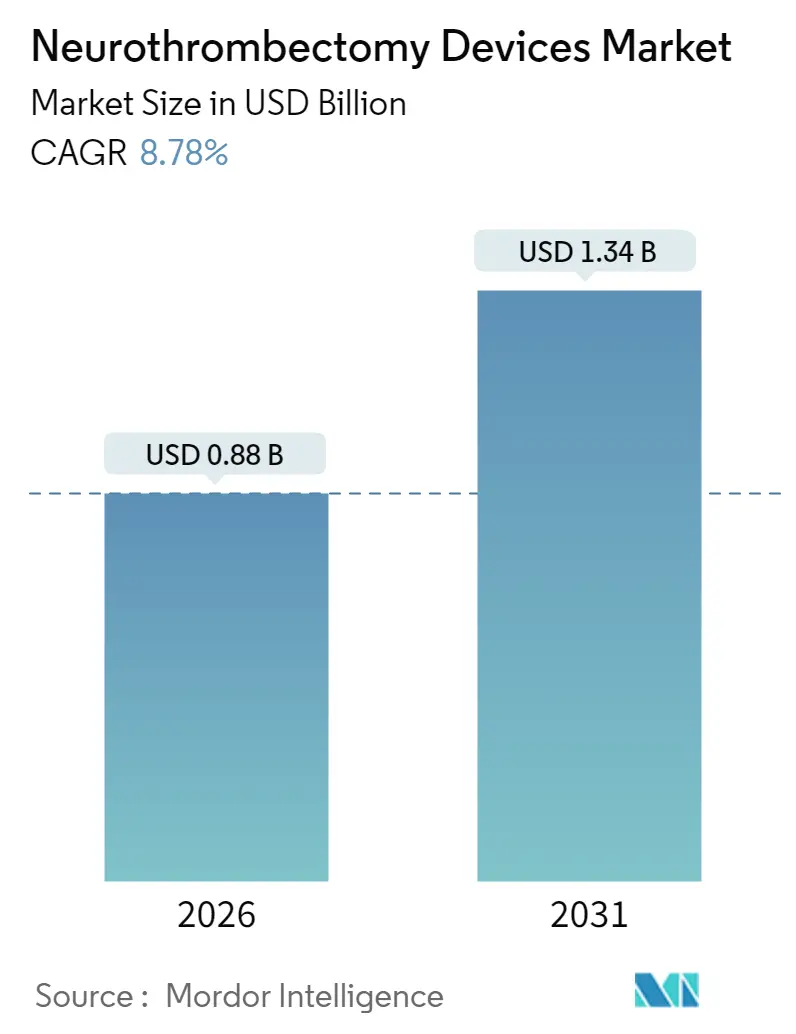

モルドール・インテリジェンスの分析によると、脳血栓除去デバイス市場は、2025年に8億1,000万米ドルと評価され、2026年には8億8,000万米ドルに成長し、2031年までに13億4,000万米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は8.78%が見込まれています。

この市場成長の主要な推進力は、DAWNおよびDEFUSE-3試験の結果により、大血管閉塞性脳卒中の治療ウィンドウが6時間から24時間へと拡大されたことです。米国、ドイツ、日本における保険適用範囲の拡大、AIを活用した脳卒中トリアージツールの導入による患者選択の精緻化が、処置件数の増加に寄与しています。また、処置時間の短縮と放射線被曝の低減を実現する大口径吸引カテーテルは、費用対効果の面で医療システムにメリットをもたらしています。一方で、ニチノールや白金イリジウム合金のサプライチェーンの脆弱性が価格変動リスクをもたらしており、製造業者はこれに対処する必要があります。全体として、臨床的エビデンス、償還政策、および材料の安定供給が、脳血栓除去デバイス市場の持続的な成長を支える上で重要となります。

主要な市場動向と洞察

市場を牽引する要因:

1. DAWN/DEFUSE-3試験後のガイドラインに基づく採用の増加(CAGRへの影響:+2.1%)

DAWNおよびDEFUSE-3試験により、大血管閉塞性脳卒中の治療可能時間が24時間に延長されたことで、脳血栓除去デバイス市場は直接的に拡大しました。2024年には国際的な脳卒中学会がこれらの知見をガイドラインに組み込み、包括的脳卒中センターでは処置件数が40~60%増加したと報告されています。灌流イメージングの普及は患者選択を標準化し、病院間のばらつきを減らし、イメージングおよび血栓除去ツールの両方に対する需要を高めています。FDAの処置ガイダンスを含む規制の整合性も、米国の施設全体で診療パターンを調和させています。ガイドラインの遵守が地域病院にも広がるにつれて、処置件数は増加し、既存および新興地域全体での成長を後押しするでしょう。

2. 米国、ドイツ、日本における有利な償還拡大(CAGRへの影響:+1.8%)

CMSは2023年に頸動脈および脳血管インターベンションのコードを拡大し、血栓除去術の病院経営を直ちに改善する政策支援を示しました。ドイツのDRGモデルは特定の機械的血栓除去術の償還を導入し、日本の国民皆保険制度は明確な臨床基準の下で先進デバイスの適用範囲を追加しました。これらの改善にもかかわらず、米国のメディケアは請求額の18~22%しか償還しておらず、医療提供者に利益圧力を生み出しています。民間保険会社は、ガイドラインの変更に合わせて事前承認規則を更新することで、処置へのアクセスを強化しています。償還制度が成熟するにつれて、脳血栓除去デバイス市場のさらなる成長は、後方循環脳卒中および外来診療設定の正式な認識にかかっています。

3. 大口径吸引カテーテルによる処置時間とコストの削減(CAGRへの影響:+1.5%)

吸引優先戦略は、平均処置時間を90分から45~60分に短縮し、初回再開通率を向上させます。2025年に商業的に導入されたテルモニューロのSofia Flow 88は、SOFAST試験で臨床的利点を示し、よりシンプルなワークフローの経済的優位性を検証しました。ラディカル・カテーテル・テクノロジーズは、さらなる処置効率を約束する8-F大口径アクセスシステムでFDA承認を得ました。病院は麻酔時間の短縮と手術室の回転率向上から恩恵を受け、支払者はデバイス在庫の削減と入院期間の短縮を通じてコスト削減を認識しています。この傾向は、材料費削減が価値提案を増幅させるコスト重視の市場で特に顕著です。

4. AIを活用した脳卒中トリアージによる適格患者プールの拡大(CAGRへの影響:+1.3%)

Viz.aiなどのAIプラットフォームは、大血管閉塞を90%の感度で検出し、ドア・ツー・グライン時間を30分短縮することで、許容される治療ウィンドウ内で治療される患者数を増やしています。現場に脳神経インターベンション医がいない小規模病院でも、脳卒中症例を迅速にトリアージし、包括的センターに患者を転送できるようになりました。灌流イメージングを読み取るアルゴリズムは、後期ウィンドウ介入の適格性を拡大し、処置件数とデバイス採用の増加に直結します。クラウドベースのトリアージツールがAPACおよびラテンアメリカに浸透するにつれて、AIは人口統計全体で脳血栓除去デバイス市場の公平なアクセスと継続的な成長の主要な推進力となるでしょう。

市場を抑制する要因:

1. 新興市場におけるデバイスおよび処置の高コスト(CAGRへの影響:-1.4%)

低資源環境では、脳血栓除去デバイスのコストが総処置費用の最大80%を占めます。インドのPRAAN研究では、1症例あたりの費用が3,500~5,000米ドルと推定されており、これは月収の中央値の最大15倍に相当します。ジョンソン・マッセイが医療機器部品部門を売却したことに代表されるサプライチェーンの統合は、ニチノールや白金イリジウム合金の原材料価格圧力を強めています。専門的な介入に対する公的医療予算が通常、国家支出の5%未満であるため、デバイスの調達が妨げられています。

2. 都市部以外での訓練された脳神経インターベンション医の不足(CAGRへの影響:-1.1%)

世界的に認定された脳神経インターベンション医の供給は、80億人に対して2,000人未満の専門家にとどまっています。北米では年間200人未満の臨床医しかフェローシッププログラムを卒業しておらず、退職者の増加やガイドライン拡大による需要増を相殺するには不十分です。地方や郊外では24時間体制のカバーが不足していることが多く、時間的制約のある紹介が必要となり、発症から治療までの時間が長くなります。資格認定規則は人員配置の柔軟性をさらに制限し、病院は認定のために最低限の症例数を維持しなければなりません。

3. ニチノールおよび白金イリジウム合金のサプライチェーンの脆弱性(CAGRへの影響:-0.9%)

これらの特殊合金の供給は、価格変動や供給不足のリスクを抱えており、デバイス製造コストに影響を与え、市場の成長を抑制する可能性があります。

4. 後方循環血栓除去術の償還遅延(CAGRへの影響:-0.7%)

特に北米およびヨーロッパにおいて、後方循環脳卒中に対する血栓除去術の償還が遅れることで、処置の普及が妨げられる可能性があります。

セグメント分析

デバイスタイプ別:ステントリトリーバーが優位を維持、吸引カテーテルが成長

2025年にはステントリトリーバーが脳血栓除去デバイス市場シェアの63.78%を占め、包括的脳卒中センター全体で主要な処置デバイスであり続けています。その優位性は、数十年にわたる臨床的検証と、血栓形態全体で高い再灌流率を確認する主要な試験に裏打ちされています。NeVa NET 5.5デバイスのような漸進的な設計改善もこのセグメントをさらに強化しています。高価格にもかかわらず、医師の高い慣れと汎用性から、病院は複数のサイズのステントリトリーバーを引き続き在庫しています。

並行して、吸引カテーテルは2031年までに7.06%のCAGRで最も速い拡大経路をたどると予測されており、セットアップを簡素化し、塞栓合併症を減らす新しい大口径設計によって推進されています。複合機械システムは複雑な血栓構造を扱う専門医にアピールしますが、高コストと学習曲線の急峻さのため、採用は中程度です。バルーンガイドカテーテルおよびアクセサリーラインは、コアデバイスの採用と連動して成長し、脳血栓除去デバイス市場内の脳卒中プログラム向けに統合されたソリューションを確保しています。

エンドユーザー別:病院の優位性にASCの成長が挑戦

2025年には病院が脳血栓除去デバイス市場規模の70.75%を占め、24時間体制のスタッフ配置、認定された脳卒中ユニット、入院処置に合わせた償還構造に支えられています。病院は迅速な画像診断、麻酔、術後モニタリングに必要な高度な環境を維持しています。それにもかかわらず、外来手術センター(ASC)は2031年までに6.89%のCAGRの見通しを示しており、合併症の少ない脳血管症例を費用効率の高い外来設定に移行させるという支払者のインセンティブに乗じています。初期の採用者は、選択された診断的脳血管造影で安全な同日退院を実証しており、簡単な血栓除去術においても漸進的ではあるが意味のあるシフトを示唆しています。専門の脳神経外科センターは、より短い入院期間と集中した処置専門知識を組み合わせた中間的な場所を提供しています。

地域分析

北米:

2025年には北米が脳血栓除去デバイス市場の41.86%を占め、強固な支払者カバレッジ、密な病院ネットワーク、および拡張された治療ウィンドウガイドラインの早期採用に支えられています。メディケアの2023年の頸動脈介入に対するカバレッジ拡大は、継続的な政策支援を示し、民間保険会社は迅速に承認を調和させました。米国センターはAI駆動型トリアージソフトウェアを活用して治療遅延を減らし、カナダはユニバーサルヘルスケアを利用して州全体のアクセスを均等化しています。メキシコは医療技術の調和を通じて漸進的な成長を加えており、国境を越えたデバイス承認を容易にし、安定した処置件数を維持し、地域市場を進展させる大陸エコシステムを形成しています。

アジア太平洋:

アジア太平洋地域は2031年までに7.06%のCAGRを記録すると予測されており、脳血栓除去デバイスにとって最も急速に成長する地域となっています。中国とインドの政府投資プログラムは、二次都市で神経ICUの能力を構築しており、従来のティア1病院を超えて対象となる患者プールを拡大しています。日本はユニバーサル保険の下でプレミアム血栓除去プラットフォームを引き続き採用しており、韓国とオーストラリアは資金豊富な国民医療システムを通じてハイエンドデバイスの需要を牽引しています。この多様でありながら収束する環境は、アジア太平洋地域を戦略的な成長フロンティアとして位置づけ、トレーニングパートナーシップと価格帯別製品ラインがグローバルおよび地域の製造業者にとって追加のシェアを解き放つ機会を提供しています。

ヨーロッパ:

ヨーロッパは成熟していますが安定した市場環境を呈しており、包括的な償還カバレッジと確立された国家脳卒中経路があります。ドイツのDRG償還の特異性は予測可能な経済性をもたらし、英国のNHSは血栓除去術を標準化された品質指標に統合しています。フランス、イタリア、スペインは、汎ヨーロッパの臨床実践に情報を提供する学術研究を通じて貢献しています。調和されたCEマーク基準は市場参入を合理化しますが、一部の管轄区域における経済的緊縮は処置の成長を抑制しています。全体として、安定した交換サイクルと成果に基づく調達への重点は、地域成長率がアジア太平洋地域に遅れをとる中でも、ヨーロッパの脳血栓除去デバイス市場への貢献を維持しています。

競争環境

脳血栓除去デバイス市場は中程度の統合度であり、主要企業は臨床的エビデンス、規制の機敏性、および製造から流通までの強みを活用しています。市場の既存企業は、初回有効性とワークフローの簡素化を重視した反復的な製品リリースを通じて地位を強化しています。画像診断およびトリアージシステムへのAI統合は、新たな差別化要因となっており、デバイスメーカーとソフトウェアベンダー間のパートナーシップは、脳卒中センターでのロイヤルティを促進するターンキー脳卒中経路を約束しています。

新興企業は、価格破壊と専門的な性能ニッチを追求しています。Endovascular EngineeringのHeloシステムに対するFDA治験用デバイス免除は、臨床エンドポイントが既存企業を上回る場合、競争力学を変える可能性のある挑戦的な製品のパイプラインを示唆しています。同時に、サプライチェーンの回復力は戦略的競争力となり、原材料契約を確保したり、合金加工を垂直統合したりする企業は、価格ショックに対する緩衝材を得ています。

主要企業

* メドトロニック(Medtronic)

* ストライカー(Stryker)

* シーメンスヘルシニアーズ(Siemens Healthineers)

* アカンディス(Acandis)

* イナリ・メディカル(INARI Medical)

最近の業界動向

* 2025年6月: テルモニューロは、Sofia Flow 88脳血管吸引カテーテルをEMEA市場で商業的に発売しました。

* 2025年2月: ラディカル・カテーテル・テクノロジーズは、8-F脳血管カテーテルでFDA 510(k)承認を取得し、同社の大口径アクセスデバイスのプラットフォームを拡大しました。

本レポートは、脳内の血栓を機械的、レーザー、または超音波技術を用いて除去する「神経血栓除去デバイス」市場に関する詳細な分析を提供しています。このデバイスは、患者の死亡率を低下させる上で有望な結果を示しており、最も推奨される治療法となっています。

市場は、製品タイプ、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、ステントリトリーバー、吸引カテーテル、複合機械的血栓除去システム、バルーンガイドカテーテルおよび補助デバイスなどが含まれます。エンドユーザー別では、病院、専門神経外科センター、外来手術センターが主な対象です。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類され、各セグメントの市場価値が米ドルで示されています。

市場の成長を牽引する主な要因としては、DAWN/DEFUSE-3試験後のガイドラインに基づく採用の増加が挙げられます。また、米国、ドイツ、日本における償還範囲の拡大、大口径吸引カテーテルによる処置時間とコストの削減、AIを活用した脳卒中トリアージによる適格患者プールの拡大、中国およびインドのティア2都市における神経ICU病床の急速な増加も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。新興市場におけるデバイスおよび処置の高コスト、都市部以外での訓練された神経インターベンション医の不足、ニッケルチタン合金や白金イリジウム合金などのサプライチェーンの脆弱性、後方循環血栓除去術における償還の遅延などが挙げられます。

神経血栓除去デバイス市場は、2026年には0.88億米ドルの規模に達し、2026年から2031年の予測期間において年平均成長率(CAGR)8.78%で成長すると予測されています。この成長は、技術革新と治療法の普及によって支えられています。

地域別に見ると、2026年には北米が最大の市場シェアを占めると予測されています。しかし、予測期間(2026年~2031年)においては、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、特に中国、インド、日本などの国々が市場拡大に貢献すると考えられます。

主要な市場プレイヤーには、Medtronic plc、Stryker Corporation、Penumbra Inc.、Johnson & Johnson (CERENOVUS)、Terumo Corporation、MicroPort Scientific Corporation、Siemens Healthineers、INARI Medicalなどが含まれます。これらの企業は、製品開発、戦略的提携、市場拡大を通じて競争力を高めています。

全体として、神経血栓除去デバイス市場は、医療技術の進歩と脳卒中治療の改善へのニーズに後押しされ、今後も堅調な成長が期待される分野です。未開拓の市場機会や満たされていないニーズへの対応が、さらなる市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 DAWN/DEFUSE-3試験後のガイドライン主導型採用の増加

- 4.2.2 米国、ドイツ、日本における償還範囲の有利な拡大

- 4.2.3 大口径吸引カテーテルによる処置時間とコストの削減

- 4.2.4 AIを活用した脳卒中トリアージによる対象患者層の拡大

- 4.2.5 中国およびインドのティア2都市における神経ICU病床の急速な増加

-

4.3 市場の阻害要因

- 4.3.1 新興市場におけるデバイスおよび処置の高コスト

- 4.3.2 都市部以外での訓練された神経インターベンション医の不足

- 4.3.3 ニチノールおよび白金イリジウム合金のサプライチェーンの脆弱性

- 4.3.4 後方循環血栓除去術における償還の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 デバイスタイプ別(金額)

- 5.1.1 ステントリトリーバー

- 5.1.2 アスピレーションカテーテル

- 5.1.3 複合機械的血栓除去システム

- 5.1.4 バルーンガイドカテーテル & 補助デバイス

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院

- 5.2.2 特殊脳神経外科センター

- 5.2.3 外来手術センター

-

5.3 地域別(金額)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 ペナンブラ・インク

- 6.3.4 ジョンソン・エンド・ジョンソン (CERENOVUS)

- 6.3.5 テルモ株式会社

- 6.3.6 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.7 ラピッド・メディカル Ltd.

- 6.3.8 フェノックス GmbH

- 6.3.9 アカンディス GmbH

- 6.3.10 ベサリオ, LLC

- 6.3.11 コントロール・メディカル・テクノロジー, LLC

- 6.3.12 ワラビー・メディカル

- 6.3.13 ザイロックス・トンブリッジ・メディカル・テクノロジー Co., Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

脳血栓除去デバイスは、急性期脳梗塞の治療において、脳血管内に詰まった血栓を物理的に除去し、閉塞した血流を再開通させることを目的とした医療機器でございます。脳梗塞は、脳の血管が血栓によって詰まり、その先の脳組織への血液供給が途絶えることで脳細胞が壊死する疾患です。このデバイスを用いた治療は、発症から限られた時間内に実施することで、脳組織の壊死範囲を最小限に抑え、患者様の機能予後を改善するために極めて重要な役割を担っております。従来の薬物療法であるt-PA静注療法では対応が困難な、太い血管の閉塞や、t-PAの効果が不十分な症例に対して、特にその有効性が確立されております。脳梗塞による重篤な後遺症を軽減し、患者様の社会復帰を支援する上で不可欠な手段として、近年急速に普及が進んでおります。

脳血栓除去デバイスは、主に「ステント型リトリーバー」と「吸引カテーテル」の二つのタイプに大別されます。ステント型リトリーバーは、メッシュ状のステントを血栓内に展開し、血栓をその網目構造に絡め取った上で、カテーテルと共に回収する方式のデバイスでございます。高い血栓捕捉能力と再開通率を誇り、現在最も広く使用されているタイプです。代表的な製品には、Trevo、Solitaireなどがございます。一方、吸引カテーテルは、太いルーメンを持つカテーテルを血栓に接近させ、強力な陰圧をかけることで血栓を直接吸引除去する方式です。比較的迅速な血栓除去が可能であり、手技もシンプルであるという特徴がございます。Penumbra Systemなどがその代表例です。近年では、これら二つのデバイスを組み合わせたハイブリッド手技も行われるようになり、より複雑な血栓や血管の状況に対応できるよう進化しております。これらの主要デバイスに加え、治療を安全かつ効果的に行うためには、ガイドワイヤー、マイクロカテーテル、ガイドカテーテルといった補助的なデバイスも不可欠でございます。

脳血栓除去デバイスは、主に急性期脳梗塞の中でも、特に脳の主幹動脈が閉塞している症例に適用されます。治療の適応は厳格に定められており、発症から一定の時間窓内(一般的には6時間以内ですが、特定の条件を満たせば24時間以内まで延長されることもございます)に、画像診断(CT、MRIなど)によって血栓による閉塞が確認され、かつ広範囲な脳組織の不可逆的な損傷がないことが条件となります。また、t-PA静注療法が禁忌である場合や、t-PA療法を実施したにもかかわらず血流再開が得られない場合に、このデバイスを用いた治療が選択されます。手技は、通常、大腿動脈から細いカテーテルを挿入し、X線透視下で脳血管まで慎重に進め、血栓部位に到達させます。その後、選択したデバイスを展開・操作して血栓を捕捉・除去し、最終的に閉塞していた血管の血流再開を確認いたします。この治療は時間との勝負であり、早期に血流を再開させることが、患者様の予後を大きく左右するため、迅速な診断と治療開始が極めて重要でございます。

脳血栓除去デバイスを用いた治療の成功には、デバイスそのものの性能だけでなく、多岐にわたる関連技術の進歩が不可欠でございます。まず、最も重要なのが「画像診断技術」です。CT、MRI、CTアンギオグラフィー、脳血管造影は、血栓の位置、大きさ、閉塞血管の特定、虚血性変化の範囲の評価に欠かせません。特に、灌流画像(Perfusion CT/MRI)は、まだ壊死していないが血流が不足している「ペナンブラ(救済可能脳)」の範囲を正確に評価し、治療適応を判断する上で極めて重要な情報を提供いたします。次に、「カテーテル技術」の進化も目覚ましく、より柔軟で操作性に優れたマイクロカテーテルやガイドカテーテルなどが開発され、複雑な血管構造を持つ脳内での安全かつ確実なデバイス操作を可能にしております。近年では、「人工知能(AI)」の活用も進んでおり、画像診断の補助として血栓や虚血領域の自動解析、治療適応の迅速な判断に貢献し始めております。

脳血栓除去デバイスの市場は、世界的に見て急速な拡大傾向にございます。この背景には、高齢化社会の進展に伴う脳梗塞患者数の増加、そして何よりも、大規模臨床試験によってデバイスの有効性が確立され、各国の治療ガイドラインに組み込まれたことが挙げられます。これにより、脳血栓除去術が急性期脳梗塞治療の標準的な選択肢の一つとして広く認知されるようになりました。主要な市場プレイヤーとしては、Medtronic、Stryker、Penumbra、Johnson & Johnson(Cerenovus)、Terumoといったグローバル企業が挙げられ、各社はより安全で効果的なデバイスの開発競争を活発に行っております。市場の拡大は、低侵襲治療への患者ニーズの高まりにも支えられておりますが、一方で課題も存在いたします。高額なデバイスコスト、脳血栓除去術を実施できる専門医や施設の不足、そして地域間での治療へのアクセス格差などが挙げられ、これらの課題解決が今後の市場成長と普及において重要となっております。

脳血栓除去デバイスの将来は、さらなる技術革新と治療戦略の最適化によって、大きく進化していくことが期待されております。デバイス自体は、より細径化、柔軟化が進み、複雑な脳血管構造への到達性や操作性が向上することで、初回パス再開通率の向上と合併症リスクの低減が図られるでしょう。また、AIとの融合はさらに進み、治療計画の立案から手技中のリアルタイムな支援まで、多角的に治療をサポートするシステムが開発されると予想されます。治療適応の面では、発症時間窓のさらなる延長や、より末梢の細い血管閉塞への対応、さらには特定の病態に特化したデバイスの開発が進む可能性があります。治療戦略においては、個別化医療の進展により、患者様一人ひとりの病態に合わせた最適なデバイス選択や手技が確立され、薬物療法との併用効果の最大化が追求されるでしょう。普及とアクセス改善に向けては、専門医の育成プログラムの充実や、遠隔医療のさらなる活用による地域格差の解消が喫緊の課題であり、これらの取り組みが加速されることで、より多くの患者様がこの恩恵を受けられるようになると考えられます。