脳血管機器市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

脳血管内治療デバイス市場レポートは、製品(脳動脈瘤コイル塞栓術デバイス、脳血管バルーン形成術・ステントシステム、脳血栓除去デバイスなど)、対象疾患(虚血性脳卒中、脳動脈瘤など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

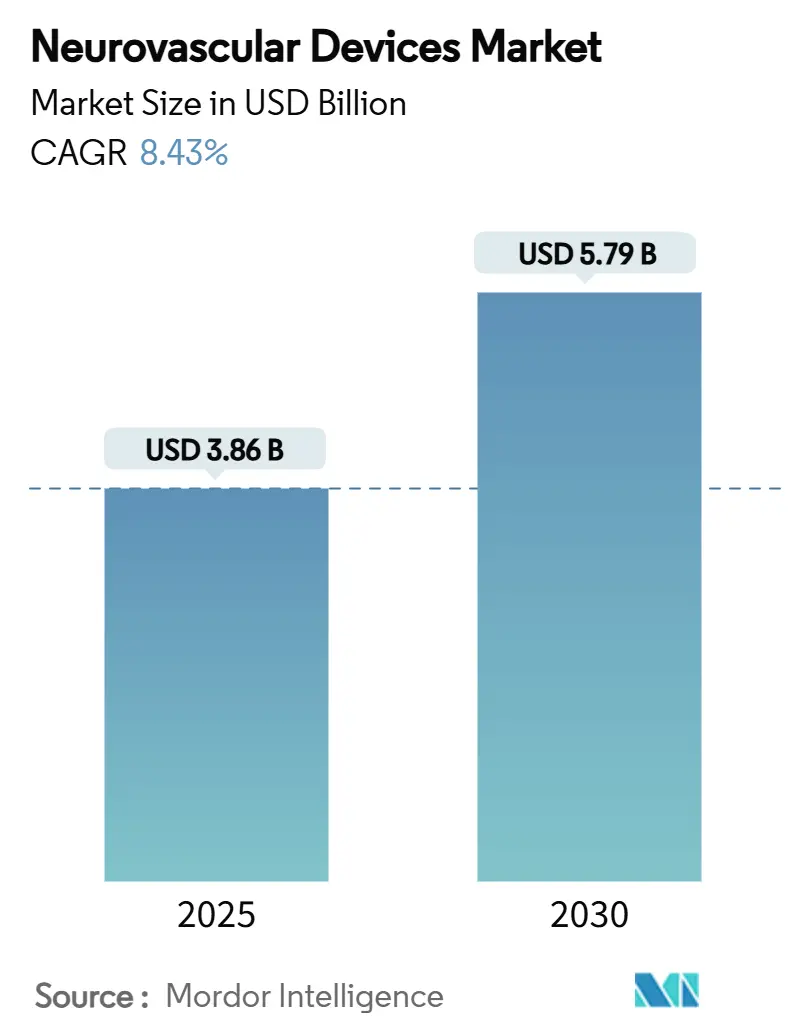

脳血管デバイス市場は、2025年には38.6億米ドルと推定され、2030年には57.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.43%で成長すると予測されています。低侵襲性脳卒中治療への持続的な需要、北米における償還政策の後押し、および高度な画像診断プラットフォームの普及が、この市場の成長軌道を強化しています。北米は引き続き処置件数をリードしていますが、アジア太平洋地域はインフラ整備を通じて治療アクセス格差を縮小し、段階的な成長を推進しています。

主要な市場動向の要約

* 製品別: 2024年には脳動脈瘤コイルおよび塞栓デバイスが市場シェアの38.51%を占め最大でしたが、脳血栓除去デバイスは2030年までにCAGR 10.86%で最も速い成長を遂げると見込まれています。

* 対象疾患別: 虚血性脳卒中治療が2024年に市場規模の53.62%を占め、脳動脈瘤治療は2030年までにCAGR 10.13%で増加すると予測されています。

* エンドユーザー別: 病院が2024年に市場シェアの78.43%を占めましたが、外来手術センターはCAGR 9.54%で最も速く拡大しています。

* 地域別: 北米が2024年の収益の36.71%を占めましたが、アジア太平洋地域は2030年までにCAGR 11.21%で最高の成長率を記録すると予想されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な脳卒中発生率の増加と関連する社会経済的負担: 世界中で脳卒中による生産性損失は年間455億米ドルに上り、早期介入による長期介護費削減へのインセンティブが高まっています。新興経済国では死亡率が先進国より40~60%高く、アジア太平洋地域では高齢化により2030年までに脳卒中発生率が30%増加すると予測されており、デバイスの採用を加速させています。

2. 低侵襲性脳血管内治療技術の急速な革新: SOFIAファミリーのような次世代吸引カテーテルは85%の再開通率を達成し、Pipeline Vantageのようなフローダイバーターは12ヶ月で95%の動脈瘤閉塞率を達成しています。ロボット支援血栓除去術は放射線被曝を20%削減し、AI強化画像診断プラットフォームは合併症を最大20%削減するなど、性能向上がプレミアム価格を維持し、市場の収益性を強化しています。

3. バイプレーン血管造影スイートの病院導入による処置量の増加: 2024年にはバイプレーン血管造影システムの導入が18%増加し、造影剤使用量の30%削減、処置時間の20%短縮に貢献しています。北米での普及率は65%を超え、アジア太平洋地域でも25%から35%に増加しました。

4. 研究開発投資の増加: メドトロニックの神経科学部門は2024年に24.51億米ドルの収益を上げ、血栓除去およびフローダイバーターのパイプラインに二桁の研究開発比率を維持しています。ストライカーによるInari Medicalの買収や、FDAの画期的な医療機器指定による承認期間の短縮も、市場の競争を激化させています。

5. 脳血管内脳卒中治療に対する償還範囲の拡大: メディケアの頸動脈ステント留置術に関する政策拡大など、公的および民間保険の償還範囲が拡大し、以前は採用を妨げていた費用障壁が取り除かれています。

6. 新興市場における医療インフラの拡大: アジア太平洋地域を中心に、中東・アフリカ、ラテンアメリカにも波及し、長期的な成長を支えています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 厳格で長期にわたる規制承認プロセス: 米国での510(k)承認期間は2024年に平均201日と倍増し、EUの医療機器規制(MDR)はメーカーに最大500万米ドルの追加費用を要求しています。これにより、市場投入が遅れ、イノベーションの多様性が阻害されています。

2. 高い処置費用と設備投資費用: 機械的血栓除去術の費用は35,000~50,000米ドルに達し、バイプレーンスイートは初期費用200~300万米ドル、年間サービス費用30万米ドルが必要です。これにより、予算が限られた病院、特に地方の病院や新興市場での導入が制限されています。

3. 訓練された脳血管内治療医の継続的な不足: 世界的に、特に低・中所得地域で深刻な問題となっており、治療へのアクセスを妨げています。

4. 処置合併症と診断の遅れ: 医療システムの成熟度によって異なりますが、これも市場の成長を抑制する要因です。

セグメント分析

* 製品別:

* 脳動脈瘤コイルおよび塞栓デバイス: 2024年に市場シェアの38.51%を占め、ハイドロゲルコイルや生体活性コイルの有効性が高く、安定した需要を維持しています。

* 脳血栓除去デバイス: ガイドラインの拡大により発症後24時間までの治療が可能になったことで、CAGR 10.86%で最も速く成長しています。吸引優先技術や大口径カテーテルにより、適応患者が拡大しています。

* 脳バルーン血管形成術およびステントシステム: バルーンの適合性やクローズドセルステント設計の改良により着実に成長しています。

* サポートデバイス: マイクロカテーテルやガイドワイヤーなど、各血栓除去術で複数の消耗品が使用されるため、安定した収益を上げています。

* 対象疾患別:

* 虚血性脳卒中: 2024年に市場規模の53.62%を占め、最も発生率の高い脳血管疾患であるため、市場を牽引しています。灌流画像診断の普及により患者の適応が拡大し、遅延ウィンドウ血栓除去術の有効性が確認されています。

* 脳動脈瘤: スクリーニングプログラムの増加と患者の意識向上により、2030年までにCAGR 10.13%で成長すると予測されています。フローダイバーターや生体活性コイルにより、広頸動脈瘤や複雑な形状の動脈瘤にも対応可能となっています。

* 脳動静脈奇形(AVM)および瘻孔、脳内出血: これらは専門的なニッチ市場であり、特定のスキルセットを持つ専門センターが必要です。

* エンドユーザー別:

* 病院: 総合的な脳卒中センター、24時間体制の神経科対応、集中治療インフラにより、2024年に78.43%の収益シェアを占め、主要な流通チャネルとなっています。

* 外来手術センター(ASC): 特定の脳血管サービスに対するサイトニュートラルな償還が認められたことで、CAGR 9.54%で最も速く拡大しています。ASCは20~30%のコスト削減と迅速な退院を提供し、価値に基づく医療インセンティブと合致しています。

地域分析

* 北米: 2024年には世界の収益の36.71%を占め、メディケアの頸動脈ステント留置術の適用拡大や、米国病院におけるバイプレーン血管造影の65%の普及率に支えられています。カナダやメキシコでも脳卒中インフラへの投資が進んでいます。

* アジア太平洋地域: 中国の277万件の虚血性脳卒中症例、日本の急速な高齢化、インドの中間層の増加により、CAGR 11.21%で最も強い成長を遂げると予測されています。ただし、デバイスの普及率は地域によって異なり、中国では現地生産インセンティブが長期的な成長を後押ししています。

* ヨーロッパ: ドイツ、英国、フランスを中心に安定した需要があり、費用対効果の高いデバイスが好まれています。

* 中東・アフリカ、南米: 湾岸協力会議加盟国を中心に初期の採用が見られ、ブラジルでの脳卒中ネットワーク展開やアルゼンチンでの国内デバイス生産により、徐々に進展しています。

競争環境

脳血管デバイス市場は、メドトロニックやストライカーなどの大手企業が幅広いポートフォリオ、グローバルな物流、持続的な研究開発投資を活用して市場シェアを維持しており、中程度の統合が進んでいます。メドトロニックの神経科学部門は2024年に24.51億米ドルの収益を達成し、ストライカーはInari Medicalを49億米ドルで買収し、末梢血管治療における規模を拡大しました。Contego Medicalのような中規模のイノベーターは、ステント、バルーン、塞栓フィルターを単一のデリバリーシステムに統合することで差別化を図っています。競争優位性は、ハードウェアの差別化から、実証可能な臨床結果、患者の生存率向上、総治療費削減の証明へと移行しています。

主要企業: 旭インテック株式会社、CERENOVUS(ジョンソン・エンド・ジョンソン)、テルモ株式会社(MicroVention)、メドトロニック社、ストライカー社などが挙げられます。

最近の業界動向

* 2025年1月: メドトロニックはContego Medicalと、Neuroguard IEP複合ステント・バルーン・フィルタープラットフォームに関する米国独占販売契約を締結しました。

* 2025年1月: Q’Apel Medicalは、Armadillo SelectFlex 7F脳血管アクセスシステムについてCEマークを取得しました。

* 2024年9月: Vesalioは、末梢閉塞除去用の血栓除去デバイスpVascを米国で発売しました。

* 2024年7月: Vesalioは、虚血性脳卒中用の血栓捕捉デバイスNeVa NET 4 mmを導入しました。

脳血管デバイス市場に関する本レポートは、その定義、範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を包括的に分析しています。

1. 市場の定義と範囲

脳血管デバイスは、脳動脈瘤などの神経血管疾患の治療に用いられるコイル、ステント、クリップなどを含みます。これらは、末梢神経系および中枢神経系の様々な疾患の治療と診断に広く利用されています。本レポートでは、市場を製品(脳動脈瘤コイル・塞栓術デバイス、脳バルーン血管形成術・ステントシステム、神経血栓除去デバイス、サポートデバイス、その他)、対象疾患(虚血性脳卒中、脳動脈瘤、動静脈奇形・瘻孔、脳内出血)、エンドユーザー(病院、外来手術センター、専門神経科・脳卒中センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、詳細な分析を行っています。

2. 市場規模と成長予測

脳血管デバイス市場は、2025年に38.6億米ドルに達し、2030年までには57.9億米ドルに成長すると予測されています。この成長は、複数の要因によって推進されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 脳卒中発生率の増加と社会経済的負担の増大: 世界的に脳卒中の発生率が高まっており、これに伴う医療ニーズが増大しています。

* 低侵襲神経血管内治療技術の急速な革新: より安全で効果的な治療法を提供する新しいデバイスや技術が次々と開発されています。

* 病院におけるバイプレーン血管造影スイートの導入: 高度な画像診断装置の普及が、処置件数の増加に貢献しています。

* 研究開発投資の増加: 企業や研究機関による神経血管デバイスの研究開発への投資が活発化しています。

* 主要医療システムにおける血管内脳卒中治療の償還範囲の拡大: 治療費の保険適用が広がることで、患者のアクセスが向上しています。

* 新興市場における医療インフラの拡大: 医療施設の整備が進むことで、これらの地域でのデバイスの需要が高まっています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 主要市場における厳格で長期にわたる規制承認プロセス: 新しいデバイスの市場投入には時間とコストがかかります。

* 高額な処置費用と設備費用: 予算が限られた病院では、デバイスや設備の導入が困難な場合があります。

* 訓練された神経血管内治療専門医の不足: 特に低・中所得地域では、専門医の数が限られています。

* 処置の合併症、認識のギャップ、診断の遅れ: 処置に伴うリスクや、疾患に対する認識不足、診断の遅れが課題となっています。

5. 主要セグメントの分析

* 製品別: 脳動脈瘤コイル・塞栓術デバイスが2024年の収益の38.51%を占め、最大のシェアを保持しています。一方、神経血栓除去デバイスは2030年まで年平均成長率10.86%で最も急速に成長する製品セグメントです。

* 対象疾患別: 虚血性脳卒中、脳動脈瘤、動静脈奇形・瘻孔、脳内出血などが主な対象疾患です。

* エンドユーザー別: 病院が主要なエンドユーザーですが、外来手術センター(ASC)は、メディケアのサイトニュートラル支払いと20~30%のコスト削減効果により、一部の神経血管処置が移行し、牽引力を増しています。

* 地域別: アジア太平洋地域は、脳卒中発生率の上昇とインフラ投資に牽引され、年平均成長率11.21%で最も急速に成長すると予測されています。北米、欧州、中東・アフリカ、南米も重要な市場です。

6. 競争環境

市場には、Medtronic plc、Stryker Corporation、Penumbra Inc.、CERENOVUS (Johnson & Johnson)、Terumo Corporation (MicroVention)など、多数の主要企業が存在し、市場シェア分析や企業プロファイルが詳細に報告されています。

7. 市場の機会と将来展望

新興市場における普及は、デバイスと設備費用の高さ、および訓練された専門医の不足によって現在制限されていますが、未開拓のニーズや将来の機会についても評価されています。

このレポートは、脳血管デバイス市場の現状と将来の動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な脳卒中発生率の増加とそれに伴う社会経済的負担

- 4.2.2 低侵襲神経血管内治療技術における急速な革新

- 4.2.3 バイプレーン血管造影スイートの病院導入による処置件数の増加

- 4.2.4 研究開発投資の増加

- 4.2.5 主要な医療システムにおける血管内脳卒中治療の償還範囲の拡大

- 4.2.6 新興市場における医療インフラの拡大

- 4.3 市場の阻害要因

- 4.3.1 主要市場における厳格かつ長期にわたる規制承認プロセス

- 4.3.2 高額な処置費用と設備投資費用が予算制約のある病院での導入を制限

- 4.3.3 特に低・中所得地域における訓練された神経血管内治療医の継続的な不足

- 4.3.4 処置合併症:リスク、認識のギャップ、診断の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 動脈瘤コイル塞栓術デバイス

- 5.1.2 脳バルーン血管形成術およびステント留置システム

- 5.1.3 脳血栓除去デバイス

- 5.1.4 補助デバイス(マイクロカテーテル、ガイドワイヤー、シース)

- 5.1.5 その他のデバイス(液体塞栓剤、閉塞バルーン)

- 5.2 対象疾患別

- 5.2.1 虚血性脳卒中

- 5.2.2 脳動脈瘤

- 5.2.3 動静脈奇形および瘻

- 5.2.4 脳内出血

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門神経科および脳卒中センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Stryker Corporation

- 6.3.3 Penumbra Inc.

- 6.3.4 CERENOVUS (Johnson & Johnson)

- 6.3.5 Terumo Corporation (MicroVention)

- 6.3.6 Asahi Intecc Co., Ltd.

- 6.3.7 MicroPort Scientific Corporation

- 6.3.8 Integer Holdings Corporation

- 6.3.9 Imperative Care Inc.

- 6.3.10 Shape Memory Medical Inc.

- 6.3.11 Balt Group

- 6.3.12 Acandis GmbH

- 6.3.13 Rapid Medical Ltd.

- 6.3.14 Kaneka Corporation

- 6.3.15 Trandomed 3D Inc.

- 6.3.16 Evasc Neurovascular

- 6.3.17 Wallaby Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳血管機器とは、脳の血管系に発生する様々な疾患の診断、治療、そして予防に用いられる医療機器の総称でございます。これらの機器は、脳卒中、すなわち脳梗塞、脳出血、くも膜下出血といった生命を脅かす重篤な疾患や、脳動脈瘤、脳動静脈奇形などの病態に対して、患者様の予後を改善し、生活の質を向上させるために不可欠な役割を担っております。特に近年では、開頭手術のような侵襲性の高い治療に代わり、カテーテルを用いた低侵襲治療が急速に発展しており、脳血管機器はその中核をなす存在として、医療現場での重要性を増しております。診断から治療、術後の管理に至るまで、多岐にわたる種類の機器が開発され、臨床応用されております。

脳血管機器の種類は非常に多岐にわたります。まず、診断の段階では、脳血管の形態や血流状態を詳細に評価するための画像診断装置と組み合わせて使用されるカテーテルやガイドワイヤーが挙げられます。これらは、デジタルサブトラクションアンギオグラフィー(DSA)などの血管造影検査において、造影剤を目的の血管まで誘導するために用いられます。治療用機器としては、脳動脈瘤の治療に用いられるプラチナ製のコイルや、血流を改変して動脈瘤への血流を減少させるフローダイバーターが代表的でございます。脳梗塞の急性期治療においては、閉塞した血管から血栓を物理的に除去するための血栓回収デバイス、例えばステントリトリーバーや吸引カテーテルが重要な役割を果たします。また、血管の狭窄を広げるためのバルーンカテーテルやステントも広く使用されております。脳出血の場合には、開頭手術で用いられるマイクロサージェリー用の精密な器具や、低侵襲で血腫を吸引するシステムもございます。さらに、脳動静脈奇形に対する塞栓術では、液体塞栓物質が用いられることもございますし、水頭症の治療には脳室腹腔シャントチューブが使用されるなど、疾患ごとに特化した多様な機器が存在しております。

これらの脳血管機器は、様々な脳血管疾患の治療に活用されております。例えば、未破裂脳動脈瘤に対しては、破裂を予防するためにコイル塞栓術が選択され、動脈瘤内にコイルを充填して血流を遮断いたします。また、より複雑な動脈瘤に対しては、フローダイバーターを留置することで、動脈瘤への血流を徐々に減少させ、自然な閉塞を促す治療が行われます。急性期脳梗塞の患者様に対しては、発症から限られた時間内に血栓回収療法を実施し、閉塞した脳血管を再開通させることで、脳組織の壊死範囲を最小限に抑え、機能予後の改善を目指します。脳出血においては、血腫が脳を圧迫している場合に、開頭手術や内視鏡を用いた低侵襲手術で血腫を除去し、脳への圧迫を軽減いたします。脳動静脈奇形に対しては、異常な血管の塊を塞栓物質で閉塞させることで、出血リスクを低減させる治療が行われることがございます。このように、脳血管機器は、それぞれの疾患の特性や患者様の状態に応じて最適な治療法を選択し、実施するために不可欠なツールとなっております。

脳血管機器の発展は、関連する様々な技術の進歩と密接に結びついております。高精細なMRIやCT、3D-DSAといった画像診断技術の進化は、病変の正確な診断と治療計画の立案を可能にし、術中のリアルタイム画像誘導システムは、カテーテル操作の精度と安全性を飛躍的に向上させました。また、ロボット支援手術システムの導入は、医師の繊細な手技をサポートし、より精密なカテーテル操作を実現しております。人工知能(AI)は、画像解析による診断支援や、患者様のデータに基づいた治療計画の最適化、さらには術中のリスク予測など、多岐にわたる分野での応用が期待されております。デバイスの素材開発においても、生体適合性の高い材料や、特定の薬剤を徐々に放出する薬剤溶出性ステント、さらには生体内で分解・吸収される生体吸収性デバイスの研究開発が進んでおります。これらの技術革新は、脳血管機器の性能向上、患者様の安全性確保、そして治療成績の改善に大きく貢献しております。

脳血管機器の市場は、世界的に見ても成長を続ける重要な医療分野の一つでございます。その背景には、世界的な高齢化の進展に伴う脳血管疾患の罹患率増加がございます。特に、脳卒中は高齢者に多く見られる疾患であり、その治療ニーズは今後も拡大していくと予測されております。また、低侵襲治療の普及は、患者様の身体的負担の軽減、入院期間の短縮、そして早期社会復帰を可能にするため、医療経済的な観点からもその価値が認められ、市場拡大を後押ししております。主要な市場プレイヤーとしては、メドトロニック、ストライカー、ジョンソン・エンド・ジョンソンといったグローバル企業が技術革新を牽引し、新たなデバイスを次々と市場に投入しております。しかしながら、高額な医療機器の導入コスト、専門的な知識と技術を持つ医師の育成、そして地域ごとの医療格差といった課題も依然として存在しております。各国政府や医療機関は、これらの課題に対し、医療費抑制策の導入や専門医育成プログラムの強化、遠隔医療の推進など、様々なアプローチで対応を進めている状況でございます。

将来の展望として、脳血管機器の分野はさらなる進化を遂げることが期待されております。デバイスのさらなる低侵襲化は、より細径で柔軟なカテーテルや、より効果的かつ安全な血栓回収デバイスの開発を通じて実現されるでしょう。個別化医療の進展も重要な方向性であり、患者様一人ひとりの病態や血管の解剖学的特徴に合わせた最適なデバイスの選択や治療計画の立案が、AIの支援によってより高度に行われるようになるでしょう。AIとロボット技術の融合は、診断から治療、術後のモニタリングまでの一貫した支援システムを構築し、医師の負担を軽減しつつ、治療の標準化と質の向上に貢献すると考えられます。また、再生医療との融合により、脳損傷後の機能回復を促進する新たな治療アプローチが生まれる可能性もございます。予防医療の観点からは、脳血管疾患のリスクを早期に発見するためのスクリーニング技術や、ウェアラブルデバイスを用いた日常的なモニタリングが普及し、発症前の介入が可能になるかもしれません。生体吸収性デバイスや薬剤溶出性デバイスの進化は、長期的な異物残存リスクを低減し、再狭窄の予防に寄与するでしょう。遠隔医療の技術もさらに発展し、専門医が少ない地域でも高度な脳血管治療が受けられるようになることで、医療アクセスの改善が期待されております。これらの技術革新は、脳血管疾患に苦しむ多くの患者様にとって、より安全で効果的な治療を提供し、より良い未来を切り開くものとなるでしょう。