脳血管血栓除去デバイス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

脳血管血栓除去デバイス市場レポートは、製品タイプ(ステントリトリーバー、アスピレーションカテーテル、複合/バイモーダルシステム、およびアクセサリー)、エンドユーザー(三次医療病院、神経カテーテル検査室、および外来手術センター)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脳血管血栓除去デバイス市場の概要

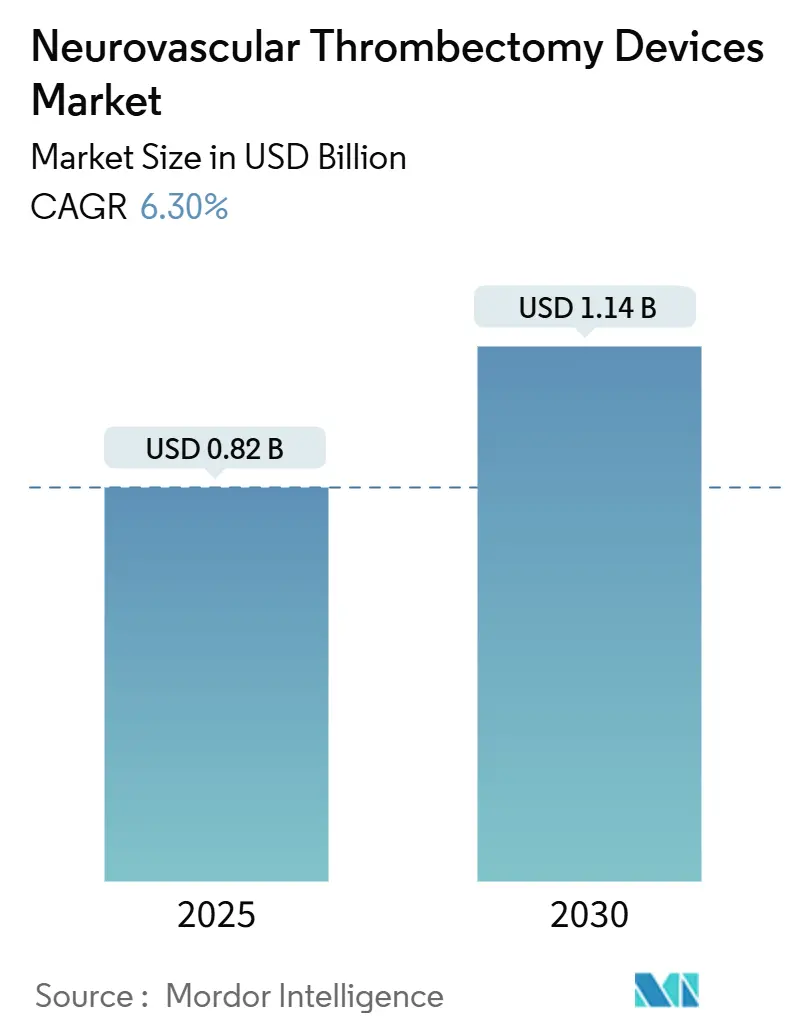

本レポートは、脳血管血栓除去デバイス市場の規模、シェア、トレンド、および2030年までの業界予測を詳細に分析したものです。市場は、製品タイプ(ステントリトリーバー、吸引カテーテル、複合/バイモーダルシステム、アクセサリー)、エンドユーザー(三次医療病院、神経カテーテル検査室、外来手術センター)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されており、市場予測は米ドル建てで提供されています。

# 市場規模と成長予測

脳血管血栓除去デバイス市場は、2019年から2030年までの期間を調査対象としています。2025年には8億2,000万米ドルの市場規模を記録し、2030年には11億4,000万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.72%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。主要なプレイヤーには、メドトロニック、ストライカー、ペナンブラなどが挙げられます。

# 市場分析

脳卒中発症後24時間まで治療可能とする臨床的証拠が確立されたことにより、脳血管血栓除去術はニッチな介入から日常的な第一選択治療へと移行し、需要が加速しています。これにより、脳卒中プログラムでは、患者が画像診断から直接血管造影室へ送られるようになり、治療開始までの時間が短縮され、デバイスの利用率が向上しています。

製品タイプ別では、ステントリトリーバーが収益の半分以上を占めていますが、初回再開通率が高いことから、大口径吸引カテーテルが最も急速に成長しています。エンドユーザー別では、三次医療病院がほとんどの処置を行っていますが、外来手術センター(ASC)が最も急速な件数増加を記録しています。しかし、サプライチェーンのコスト圧力や神経インターベンション専門医の不足が、小規模メーカーに影響を与えています。

# 主要な市場動向と推進要因

1. 急性虚血性脳卒中の発生率増加と高齢化: ライフスタイル要因とCOVID-19後の血管後遺症により、脳卒中の有病率が予測を超えて上昇しています。65歳以上の個人は若年層の2.5倍の脳卒中発生率を示し、介入の長期的な需要を牽引しています。未治療の大血管閉塞は患者一人当たり生涯で14万米ドルの費用がかかるため、医療保険者は初期のデバイス費用にもかかわらず、血栓除去術を優先する傾向にあります。障害の軽減とリハビリ期間の短縮を考慮すると費用対効果が高まり、市場の構造的成長を支えています。

2. 低侵襲血栓除去術の新たな標準治療としての採用: 臨床ガイドラインにより、脳血管血栓除去術は大血管閉塞に対する第一選択治療として、静脈内血栓溶解療法に代わり、クラスI、レベルAの推奨となりました。現代のデバイスは、血栓溶解療法単独での30-40%に対し、85-90%の再灌流率を達成します。規制当局はドア・トゥ・パンクチャー時間を監視しており、病院は迅速対応プロトコルを改善しています。

3. DAWN/DEFUSE-3試験による治療可能期間の拡大: 後期治療期間の血栓除去術は、画像診断で救済可能な組織が示された場合、治療対象を24時間まで延長し、治療可能な人口を4倍に増やしました。これにより、地方や医療サービスが十分でない地域も、合理化された搬送経路を通じて対象となり、市場のフットプリントが拡大しています。このアプローチは高度なCT灌流またはMRIに依存しており、血栓除去デバイスと相乗的に機能する画像診断プラットフォームへの設備投資需要を高めています。

4. AIベースの病院前脳卒中トリアージプラットフォームによる適格患者プールの拡大: Viz.aiやRapidAIなどの人工知能ツールは、救急車内で大血管閉塞を90%以上の精度で検出し、ドア・トゥ・パンクチャー時間を最大30分短縮します。迅速なチーム活性化により、小規模病院は候補者を血栓除去術対応ハブに送ることができ、潜在的な処置プールを拡大します。

# 市場の抑制要因

1. 高額なデバイス費用と償還格差: 1回の血栓除去術には15,000~25,000米ドルかかり、デバイスが総費用の30~40%を占めます。一人当たりの医療費が500米ドル未満の経済圏では、臨床的利益が証明されているにもかかわらず、保険適用にギャップがあり、普及を制限しています。価値ベースの支払いモデルは、償還を正当化するために成果を厳しく評価し、メーカーにイノベーション投資を損なうことなく、段階的な価格設定構造を提供するよう圧力をかけています。

2. 神経インターベンション専門医の不足: 世界中で約1万人の神経インターベンション専門医が追加で必要とされており、アフリカでは13億人に対し500人未満の専門医しかいません。訓練には6~8年かかるため、短期的な需要を満たすことはできません。遠隔指導や遠隔ロボット支援は不足を緩和しますが、免許や遅延の課題に直面します。結果として、新興市場での処置件数は潜在能力に達しておらず、疫学的な強い需要があるにもかかわらず、市場の成長を妨げています。

# セグメント分析

製品タイプ別

2024年にはステントリトリーバーが7億300万米ドルを生成し、市場規模の54.45%を占めました。これは医師の慣れと広範な臨床データに裏打ちされています。しかし、吸引カテーテルは、初回成功率が高く、処置時間と放射線被曝を低減するという証拠が増えるにつれて、CAGR 7.23%で加速しています。医師の好みは、近位閉塞に対してより大口径の吸引システムへと移行しており、ハイブリッドプラットフォームはクロスオーバー需要を取り込むことを目指しています。アクセサリーの売上は主要デバイスと連動して成長し、サプライヤーに安定した収益をもたらしています。第2世代のステントリトリーバーは、より高い放射状力とX線不透過性マーカーを組み込み、シェアを維持しようとしています。一方、吸引ベンダーは、より強力で安全な吸引のためにルーメン形状とポンプアルゴリズムを微調整しています。

エンドユーザー別

三次医療病院は、集中治療室、高度な画像診断、24時間体制の専門医チームを活用し、2024年の収益の62.34%を占めました。脳卒中ケアにおいてはまだ主要な役割を担っており、複雑な血栓除去術や術後管理に対応しています。しかし、地域病院や専門クリニックは、より迅速な診断と初期治療を提供することで、脳卒中ケアのアクセスを拡大しています。これらの施設は、特に発症から治療までの時間が重要な虚血性脳卒中において、患者の転帰を改善するために不可欠です。救急医療サービスとの連携も強化され、患者を適切な施設へ迅速に搬送する体制が整えられています。

本レポートは、脳血管血栓除去デバイス市場に関する包括的な分析を提供しています。これらのデバイスは、脳内の血栓を除去または破壊するために使用され、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望といった多岐にわたる側面を網羅しています。

市場の概況と動向

市場は、いくつかの強力な推進要因によって成長を続けています。急性虚血性脳卒中の発生率の増加と世界的な高齢化が主要な要因です。また、低侵襲血栓除去術が新たな標準治療として広く採用されていること、DAWNおよびDEFUSE-3試験の結果により治療可能時間枠が0~24時間へと拡大され、治療対象となる患者数が大幅に増加したことも市場を牽引しています。さらに、AIベースの病院前脳卒中トリアージプラットフォームが適格な患者プールを拡大し、次世代のラージボア吸引カテーテルが初回パスでの再開通成功率を向上させていること、病院における「血管造影室直行」ワークフローがドア・ツー・再灌流時間を短縮していることも、市場成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。デバイスの高コストと償還制度の地域間格差が市場拡大の障壁となっています。特に新興市場では、神経血管インターベンション専門医の不足が深刻な課題です。また、血栓の表現型の多様性によりデバイスの有効性にばらつきが見られることや、ニッケルチタン合金(Nitinol)やPEEKなどのサプライチェーン制約が原材料価格の高騰を引き起こしていることも、市場の成長を抑制する要因となっています。

主要な洞察

レポートでは、市場に関する重要な洞察が提供されています。

* 製品タイプ別の動向: 吸引カテーテルは、ステントリトリーバーを上回る成長率(年平均成長率7.23%)を示しています。これは、吸引カテーテルが初回パスで70%以上の完全再開通率を達成するのに対し、標準的なステントリトリーバーが45-50%であるためです。

* 治療時間枠の拡大の影響: DAWNおよびDEFUSE-3試験のデータにより、治療可能時間枠が発症後24時間まで拡大されたことで、画像診断で生存可能な組織が確認された場合の介入が可能となり、患者適格性が4倍に増加し、市場を大幅に拡大させました。

* 新興経済圏での課題: 新興経済圏では、デバイスコストが1件あたり3,000~5,000米ドルに達する一方で、一人当たりの医療費が500米ドルを下回ることが多く、償還の障壁が臨床的利益にもかかわらず普及を遅らせています。

* AIの役割: Viz.aiのようなAIプラットフォームは、救急車内で大血管閉塞を90%以上の精度で特定し、脳卒中チームの早期活性化を促し、ドア・ツー・穿刺時間を20~30分短縮することで、血栓除去術へのアクセスを拡大しています。

市場セグメンテーションと競争環境

市場は、製品タイプ(ステントリトリーバー、吸引カテーテル、複合/バイモーダルシステム、アクセサリー)、エンドユーザー(三次医療病院、神経カテーテル検査室、外来手術センター)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。特に、北米、ヨーロッパ、アジア太平洋地域を中心に、世界17カ国の市場規模とトレンドが分析されており、各セグメントの価値が米ドルで示されています。

競争環境については、市場集中度、市場シェア分析、およびMedtronic plc、Stryker Corporation、Penumbra Inc.、Terumo(MicroVention)、Johnson & Johnson(CERENOVUS)といった主要な競合企業の詳細な企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

本レポートは、脳血管血栓除去デバイス市場の現状、成長予測、主要な推進要因と抑制要因、技術的展望、そして将来の機会について包括的な視点を提供し、市場関係者にとって貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急性虚血性脳卒中の発生率の増加と高齢化

- 4.2.2 低侵襲血栓除去術の新たな標準治療としての採用

- 4.2.3 DAWN/DEFUSE-3試験後の治療ウィンドウの拡大 (0-24時間)

- 4.2.4 AIベースの病院前脳卒中トリアージプラットフォームによる適格患者プールの増加

- 4.2.5 次世代の大口径吸引カテーテルによる初回通過成功率の向上

- 4.2.6 病院の「血管造影室直行」ワークフローによるドア・ツー・再灌流時間の短縮

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと償還の格差

- 4.3.2 特に新興市場における神経血管内治療専門医の不足

- 4.3.3 血栓表現型の不均一性によるデバイス有効性のばらつき

- 4.3.4 ニチノールおよびPEEKのサプライチェーン制約による投入価格の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ステントリトリーバー

- 5.1.2 吸引カテーテル

- 5.1.3 複合型/バイモーダルシステム

- 5.1.4 付属品(ガイドワイヤー、シース、ポンプ)

- 5.2 エンドユーザー別

- 5.2.1 高度医療病院

- 5.2.2 神経カテーテル検査室

- 5.2.3 外来手術センター

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Stryker Corporation

- 6.3.3 Penumbra Inc.

- 6.3.4 Terumo (MicroVention)

- 6.3.5 Johnson & Johnson (CERENOVUS)

- 6.3.6 Abbott Laboratories

- 6.3.7 Balt USA

- 6.3.8 Rapid Medical

- 6.3.9 Route 92 Medical

- 6.3.10 Imperative Care

- 6.3.11 Phenox GmbH

- 6.3.12 Kaneka Corp.

- 6.3.13 Vesalio

- 6.3.14 Acandis GmbH

- 6.3.15 Anaconda Biomed

- 6.3.16 Inari Medical

- 6.3.17 CERUS Endovascular

- 6.3.18 Wallaby Medical

- 6.3.19 Sequent Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳血管血栓除去デバイスは、急性期脳梗塞の治療において、脳の血管に詰まった血栓を物理的に除去し、血流を再開通させることを目的とした医療機器でございます。脳梗塞は、脳の血管が詰まることで脳組織への血流が途絶え、脳細胞が壊死する疾患であり、発症からいかに早く血流を再開通させるかが患者様の予後を大きく左右いたします。このデバイスは、薬物療法であるt-PA静注療法が適用できない場合や、効果が不十分な場合に特に重要な役割を担っており、近年その有効性が確立され、治療ガイドラインにおいても強く推奨されるようになりました。時間との闘いである脳梗塞治療において、迅速かつ効果的な血栓除去は、患者様の機能的予後を改善するために不可欠な治療法として位置づけられております。

このデバイスには主に二つのタイプがございます。一つは「ステント型リトリーバー」と呼ばれるもので、これはメッシュ状のステントを血栓内に展開し、血栓を絡め取って回収する方式でございます。血栓をステントの網目に取り込み、カテーテルごと引き抜くことで、高い再開通率を実現しております。代表的な製品としては、Trevo、Solitaire、EmboTrap、Catch+などが挙げられ、現在最も広く使用されているタイプでございます。もう一つは「吸引カテーテル」で、これは比較的太いカテーテルを血栓の近くまで進め、陰圧をかけて血栓を直接吸引除去する方式でございます。単独で使用されることもございますが、ステント型リトリーバーと併用することで、より迅速かつ効率的な血栓除去を目指すこともございます。Penumbra System(ACE、JET)やSofiaなどがこのタイプの代表的な製品でございます。これらのデバイスは、それぞれ異なる特性を持ち、血栓の性状や血管の解剖学的特徴に応じて使い分けられたり、組み合わせて使用されたりすることで、治療の成功率を高めております。

脳血管血栓除去デバイスの主な用途は、急性期脳梗塞の中でも特に、内頸動脈、中大脳動脈M1/M2、椎骨動脈、脳底動脈といった主幹動脈の閉塞でございます。治療の適応基準としては、発症から一定時間以内(一般的には6時間以内ですが、一部の症例では24時間以内まで延長されることもございます)であること、画像診断(CTやMRI)によって血栓の存在と、まだ救済可能な脳組織(ペナンブラ)の存在が確認されること、そして重篤な出血性合併症のリスクが低いことなどが挙げられます。実際の治療プロセスでは、まず患者様の大腿動脈からカテーテルを挿入し、脳血管まで慎重に誘導いたします。その後、マイクロカテーテルを血栓の遠位側に進め、ステント型リトリーバーを展開して血栓を回収するか、または吸引カテーテルで血栓を吸引除去いたします。最終的に、脳血管造影によって血流の再開通が確認されれば治療は完了でございます。この治療は、早期に実施されるほど患者様の機能的予後が良好になることが多くの臨床研究で示されており、脳梗塞治療におけるパラダイムシフトをもたらしました。

関連技術としては、まず「画像診断技術」が不可欠でございます。CT、MRI、CTアンギオグラフィー、MRアンギオグラフィー、そして脳血管造影(DSA)は、血栓の位置、大きさ、閉塞血管の特定、そして救済可能な脳組織の評価に必須でございます。近年では、AIを用いた画像解析システムが、より迅速かつ正確な適応判断を支援するようになりつつございます。次に「カテーテル技術」の進化も重要でございます。マイクロカテーテル、ガイドカテーテル、バルーンガイドカテーテルなどは、血管内操作の安全性と効率性を高めるために、柔軟性、追従性、そしてルーメン径の最適化が図られております。また、リアルタイムでのカテーテル位置表示や3D再構築画像を提供する「ナビゲーションシステム」も、術者の操作を強力にサポートいたします。将来的には、遠隔操作による精密なカテーテル操作を可能にする「ロボット支援システム」の導入も期待されております。さらに、治療前後の「抗血栓薬」の使用も、血栓の再形成予防や合併症管理において重要な役割を担っております。

市場背景としましては、脳血管血栓除去デバイスの世界市場は、近年著しい拡大傾向にございます。これは、世界的な高齢化に伴う脳梗塞患者数の増加、治療ガイドラインにおける血栓除去療法の推奨強化、デバイス自体の性能向上、そして治療可能時間の延長といった要因が複合的に作用しているためでございます。主要な市場プレイヤーとしては、Medtronic、Stryker、Penumbra、Johnson & Johnson(Cerenovus)といったグローバル企業に加え、TerumoやCanon Medical Systemsといった日本の企業も存在感を放っております。市場は技術革新が活発で、より安全で効果的なデバイスの開発競争が激化しております。一方で、課題も存在いたします。専門医の育成と治療可能な施設数の確保、地域ごとの治療へのアクセス格差、高額な医療費の問題、そして発症から治療までの時間短縮のための救急搬送システムや地域連携パスのさらなる構築が求められております。これらの課題を克服し、より多くの患者様がこの恩恵を受けられるような体制整備が急務でございます。

将来展望としましては、脳血管血栓除去デバイスはさらなる進化を遂げることが期待されております。デバイスの小型化・高機能化が進み、より細い血管の閉塞にも対応できるようになるでしょう。また、血栓の性状(硬さや血管壁への付着度)に応じた最適なデバイスの選択や、複数回のアプローチを減らすための効率性向上も重要な開発目標でございます。AIを活用したデバイスの自動制御や操作支援システムも、将来的に導入される可能性がございます。治療適応の拡大も期待されており、発症からさらに時間が経過した症例や、より末梢の血管閉塞への対応、さらには出血性脳卒中後の血栓除去といった新たな適応の探索も進められております。治療体制の面では、地域連携パスの確立や救急搬送システムの改善に加え、遠隔医療(テレストローク)の活用による専門医不足の解消、AIによる診断支援や治療計画の最適化が、より多くの患者様へのアクセスを可能にするでしょう。最終的には、患者様一人ひとりの病態に合わせた最適なデバイス選択や治療戦略を可能にする「個別化医療」の実現、そして脳梗塞の再発予防と急性期治療のシームレスな連携が、今後の脳血管血栓除去デバイスの発展の方向性として描かれております。