新規ドラッグデリバリーシステム (NDDS) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

NDDS市場レポートは、業界を投与経路別(経口薬物送達システム、注射薬物送達システム、肺薬物送達システム、経皮薬物送達システム、その他の投与経路)、NDDSのモード別(標的薬物送達システム、制御薬物送達システム、変調薬物送達システム)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

NDDS市場概要の要約

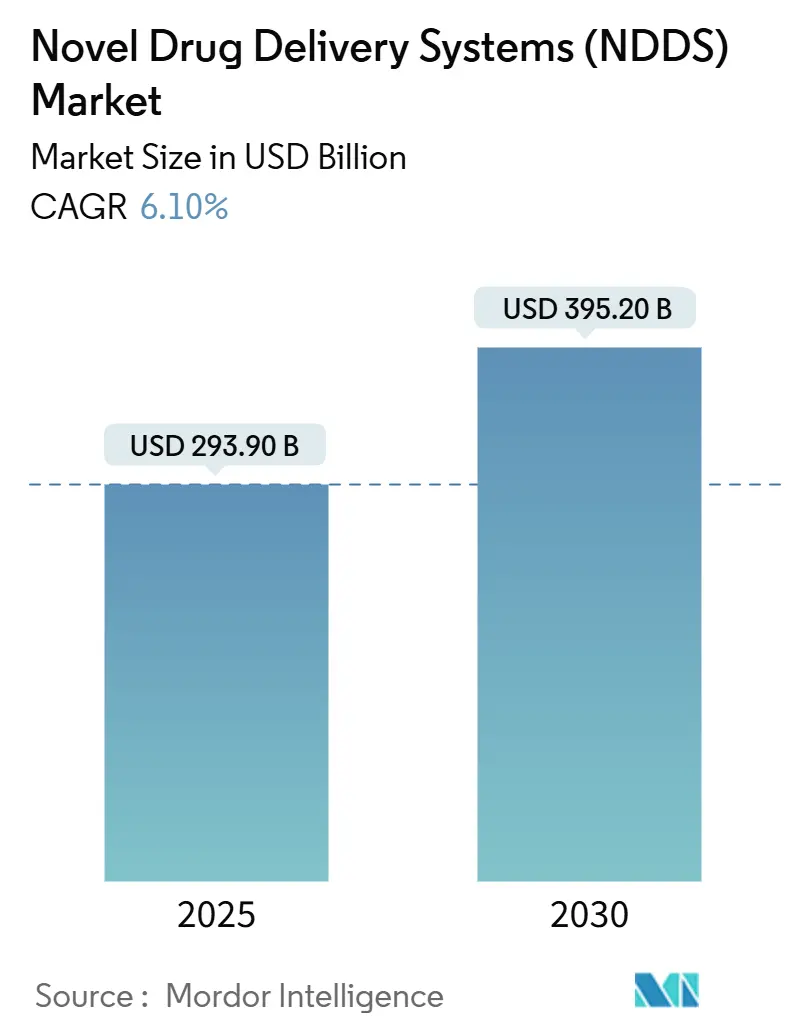

1. 市場概況

新規薬剤送達システム(NDDS:Novel Drug Delivery Systems)市場は、2025年には2,939億米ドルに達し、2030年までに3,952億米ドルへと拡大すると予測されています。この期間における年平均成長率(CAGR)は6.10%と見込まれています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は高い傾向にあります。

この市場の成長は、患者中心の治療法の加速、バイオ医薬品や遺伝子治療への臨床的移行、コネクテッドヘルス技術の融合によって推進されています。また、自己投与デバイスへの需要の高まり、複合製品に対する継続的な規制支援、スマートデリバリープラットフォームへの投資増加も、市場の競争力を維持する要因となっています。Novo NordiskによるCatalentの買収のような戦略的買収は、高度な製剤技術を巡る競争激化を示唆しています。さらに、欧州における持続可能性要件は、温度完全性を維持しつつリサイクル可能なパッケージングへの移行を促しています。

2. 主要なレポートのポイント

* 投与経路別: 2024年には経口投与システムが収益シェアの49.20%を占め、市場を牽引しました。一方、埋め込み型システムは2030年までに9.13%のCAGRで成長すると予測されています。

* 技術別: 2024年にはオートインジェクターがNDDS市場規模の22.34%を占めました。スマートコネクテッドデバイスは、2025年から2030年にかけて9.56%のCAGRで進展すると予測されています。

* 治療用途別: 2024年には腫瘍学がNDDS市場規模の33.40%を占めました。神経疾患用途は2030年までに9.81%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年には病院がNDDS市場シェアの53.82%を占めました。在宅医療環境は予測期間中に10.45%のCAGRで拡大すると予想されています。

3. グローバルNDDS市場のトレンドと洞察

3.1. 成長要因

* 慢性疾患の有病率の増加(CAGRへの影響: +1.5%):

2024年には世界中で12億3千万人以上が心血管疾患や糖尿病に罹患しており、投与頻度を減らす持続放出型治療薬への臨床需要が高まっています。例えば、膀胱内TAR-200デバイスのような長時間作用型プラットフォームは、数ヶ月にわたってゲムシタビンを継続的に送達し、間欠的投与レジメンよりも大幅に長い25.8ヶ月の中央応答期間を達成しています。規制当局は、アドヒアランスを改善できる統合型薬剤・デバイス製品を支持するガイダンスを発表しており、埋め込み型および経皮型製剤への投資を強化しています。

* バイオ医薬品および高分子医薬品の採用拡大(CAGRへの影響: +2.1%):

モノクローナル抗体やRNAベースの治療薬の増加は、製剤の複雑さを高め、ナノ粒子技術の革新を促進しています。Pfizerのポンセグロマブ試験は、最適化された送達が癌悪液質患者のパフォーマンスを改善したことを示しています。これを受けて、ベンダーは脂質ナノ粒子(LNP)の生産能力を拡大しており、Lonzaは2025年に複数の専用スイートを追加し、供給不足の緩和を図っています。コールドチェーン物流と患者の使いやすさが依然として重要であり、温度管理パッケージングや自己注射可能なウェアラブルデバイスの展望が広がっています。

* スマートデリバリーを可能にするデジタル治療の統合(CAGRへの影響: +1.8%):

コネクテッドデバイスは、受動的な薬剤供給から継続的なデータ収集へと進化しています。スマートデリバリーシステムのグローバル収益は2024年に約120億米ドルに達しました。2024年に発表されたFDAのサイバーセキュリティガイドラインは、設計段階からのセキュリティ要件を課しており、初期段階での再設計を促しつつ、長期的な患者の安全を確保しています。インジェクターや吸入器に組み込まれた人工知能(AI)は、アルゴリズムに基づいた用量調整をサポートしています。

* mRNA/遺伝子治療パイプラインの拡大(CAGRへの影響: +1.2%):

2024年には200以上の遺伝子治療試験が開始され、ベクターおよびLNPの生産能力のボトルネックが浮き彫りになりました。Cytiva、Lonzaなどのサプライヤーは、2030年までの需要を満たすために数百万ユニット規模の工場を建設することを約束しています。組織標的化の課題や免疫原性の懸念が、新規カプシドや生分解性キャリアの研究開発を継続させており、規制当局はウイルス性または非ウイルス性ベクターに対して厳格な安全閾値を維持しています。

3.2. 阻害要因

* 複合製品に対する厳格な規制(CAGRへの影響: -1.8%):

FDAおよびEMAの改訂されたガイドラインは、徹底的な薬剤・デバイス相互作用研究を要求しており、予算を最大1億米ドル増加させ、タイムラインを最大2年間延長させています。J&JのTAR-200は画期的な治療薬指定を受けましたが、広範な市販後コミットメントを乗り越える必要があり、小規模なイノベーターにとっては困難であることを示しています。地域ごとの異なる規制は、グローバル展開をさらに複雑にしています。

* 低中所得国(LMICs)におけるデバイスの高コスト(CAGRへの影響: -1.1%):

コネクテッドオートインジェクターや埋め込み型デバイスは、経口ジェネリック医薬品よりも10~20倍高価であり、資源が限られた地域でのアクセスを制限しています。ラテンアメリカやアフリカの調達機関は、現地生産または段階的価格設定を要求していますが、洗練されたデバイスの承認は、規制能力の限界により遅延しています。企業は、中核的な治療効果を維持しつつコストを下げるため、よりシンプルで単機能のバリアントを試験的に導入しています。

* コネクテッドインジェクターにおけるサイバーセキュリティリスク(CAGRへの影響: -0.9%):

コネクテッドインジェクターにおけるサイバーセキュリティリスクは、特に北米と欧州で懸念されており、世界的に拡大しています。

* LNP製造能力の制限(CAGRへの影響: -0.7%):

脂質ナノ粒子(LNP)の製造能力は世界的に、特に北米と欧州で集中しており、市場の成長を阻害する要因となっています。

4. セグメント分析

* 投与経路別: 経口投与の優位性とデジタルの変革

2024年には経口治療薬がNDDS市場シェアの49.20%を占めましたが、デジタル埋め込み型デバイスや長時間作用型注射剤が優れたアドヒアランスを示すにつれて、その成長は緩やかになっています。埋め込み型製剤は、Vivani MedicalのGLP-1埋め込み型デバイスのような画期的な進歩に支えられ、2030年までに9.13%のCAGRで成長すると予測されています。注射経路はバイオ医薬品の波の恩恵を受け、吸入送達は神経学および呼吸器系のパイプライン投資を惹きつけています。患者の好み、製造のスケーラビリティ、償還の利便性が2030年までの経口システムの回復力を支えます。しかし、スマートピルセンサーや用量を記録するマイクロ流体埋め込み型デバイスは、慢性疾患管理に新たな価値提案を生み出しています。鼻腔および眼科用オプションは、ニッチな神経学および眼科の分野で繁栄しています。最終的に、投与経路の選択は、歴史的な利便性よりも分子特性と個別化されたケアモデルによってますます決定されるようになっています。

* 技術/システムタイプ別: スマートコネクティビティが従来のプラットフォームを再構築

オートインジェクターは、確立されたサプライチェーンと臨床医の慣れにより、2024年にはNDDS市場規模の22.34%のシェアを維持しました。しかし、クラウド接続パッチやアプリ統合ペンが薬剤をデータストリームに変えるにつれて、スマートコネクテッドデバイスは9.56%のCAGRで進展しています。mRNA治療薬に不可欠なナノ粒子キャリアは、LonzaなどのCDMOにおける生産能力の拡大により、2030年までに市場シェアを拡大すると予想されています。ウェアラブルデバイスは、患者のコンプライアンスとリアルタイムのモニタリングを向上させることで、慢性疾患管理に革命をもたらしています。マイクロニードルパッチは、痛みのない薬剤送達と自己投与の可能性を提供し、特にワクチンやインスリンなどのバイオ医薬品において有望視されています。埋め込み型デバイスは、長期的な薬剤送達とモニタリングを可能にし、特定の慢性疾患やがん治療においてその価値を高めています。

* 治療領域別: 慢性疾患と希少疾患がイノベーションを推進

糖尿病、心血管疾患、自己免疫疾患などの慢性疾患は、NDDS市場の主要な推進力であり続けています。これらの疾患の有病率の増加と、患者の利便性を高めるための自己投与型デバイスへの需要が、市場の成長を後押ししています。希少疾患治療薬は、高価なバイオ医薬品の標的送達を可能にするNDDSの恩恵を受けており、個別化医療の進展とともにその重要性を増しています。がん治療におけるNDDSは、副作用を最小限に抑えながら薬剤を腫瘍部位に直接送達することで、治療効果を向上させています。神経変性疾患や眼科疾患も、従来の投与経路では到達が困難な標的への薬剤送達を可能にするNDDSの恩恵を受けています。

* 地域別: 北米と欧州が市場をリード、アジア太平洋地域が急速に成長

北米は、確立された医療インフラ、高い研究開発投資、主要企業の存在により、NDDS市場において最大のシェアを占めています。欧州もまた、強力な規制枠組みと高齢化人口の増加により、重要な市場です。アジア太平洋地域は、医療費の増加、慢性疾患の有病率の上昇、および政府による医療インフラ改善への取り組みにより、最も急速に成長している地域として浮上しています。特に中国とインドは、巨大な患者プールと医療アクセスの改善により、大きな成長機会を提供しています。ラテンアメリカと中東・アフリカ地域も、医療アクセスの改善と医療支出の増加に伴い、着実に成長すると予想されています。

本レポートは、薬剤の有効性向上、バイオアベイラビリティの増加、副作用の軽減、薬剤安定性の向上を目的とした新規ドラッグデリバリーシステム(NDDS)市場に関するものです。市場は、投与経路、NDDSの方式(標的型、制御型、変調型)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドをUSD価値で提供しています。

NDDS市場は、2025年に18.2億米ドルの収益を達成し、2030年には27.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の上昇、生物製剤および高分子医薬品の採用拡大、スマートな薬剤送達を可能にするデジタル治療の統合、mRNAおよび遺伝子治療パイプラインの拡大、患者による自己投与および在宅医療への嗜好、そして長期作用型製剤を促進する脱炭素化への動きが挙げられます。特に、生物製剤および高分子医薬品の採用増加は、予測期間中の年平均成長率(CAGR)を約2.1パーセントポイント押し上げる主要な要因となっています。

一方で、市場の成長を阻害する要因としては、複合製品に対する厳格な規制、低中所得国におけるデバイスの高コスト、コネクテッドインジェクターにおけるサイバーセキュリティリスク、およびリポソームナノ粒子(LNP)製造能力の限界が挙げられます。

投与経路別では、埋め込み型システムが2030年まで9.13%のCAGRで最も速い成長を遂げると予測されています。技術/システムタイプ別では、スマート/コネクテッドデバイスがデータ対応プラットフォームの普及により、2025年から2030年にかけて9.56%のCAGRで大きく進展すると見込まれています。治療用途別では、腫瘍学分野が2024年の市場収益の33.40%を占め、引き続き主要なシェアを維持しています。地域別では、アジア太平洋地域が医療アクセスの拡大により、2030年まで10.93%のCAGRで最も高い成長を示すと予測されています。

本レポートでは、市場をさらに詳細に分析するため、投与経路(経口、注射、吸入、経皮、埋め込み型、眼科用、鼻腔用など)、技術/システムタイプ(ナノ粒子ベースシステム、ウェアラブルインジェクター、スマート/コネクテッドデバイス、ニードルレス注射システム、マイクロニードルパッチ、オートインジェクター、腸溶性カプセルなど)、治療用途(腫瘍学、糖尿病、心血管疾患、感染症、呼吸器疾患、神経疾患など)、およびエンドユーザー(病院、外来手術センター、在宅医療、専門クリニックなど)といった多様なセグメントにわたる価値ベースの予測を提供しています。

競争環境については、市場集中度、市場シェア分析、およびJohnson & Johnson、Pfizer Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Merck & Co., Inc.、Sanofi、GlaxoSmithKline plc、AstraZeneca plc、Bayer AG、Becton, Dickinson and Company、3M Company、Medtronic plc、Insulet Corporation、Amgen Inc.、Teva Pharmaceutical Industries Ltd.、AbbVie Inc.、Eli Lilly and Company、Boston Scientific Corporation、Antares Pharma, Inc.、West Pharmaceutical Services, Inc.といった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 バイオ医薬品および高分子医薬品の採用の増加

- 4.2.3 スマートな送達を可能にするデジタル治療の統合

- 4.2.4 mRNA / 遺伝子治療パイプラインの拡大

- 4.2.5 自己投与と在宅医療に対する患者の嗜好

- 4.2.6 持続性製剤を支持する脱炭素化の推進

-

4.3 市場の阻害要因

- 4.3.1 厳格な複合製品規制

- 4.3.2 LMICにおけるデバイスの高コスト

- 4.3.3 コネクテッドインジェクターにおけるサイバーセキュリティリスク

- 4.3.4 限られたLNP製造能力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入者の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 投与経路別(金額)

- 5.1.1 経口

- 5.1.2 注射

- 5.1.3 吸入

- 5.1.4 経皮

- 5.1.5 埋め込み型

- 5.1.6 眼科用

- 5.1.7 経鼻

- 5.1.8 その他

-

5.2 技術・システムタイプ別(金額)

- 5.2.1 ナノ粒子ベースシステム

- 5.2.2 ウェアラブルインジェクター

- 5.2.3 スマート/コネクテッドデバイス

- 5.2.4 ニードルレス注射システム

- 5.2.5 マイクロニードルパッチ

- 5.2.6 オートインジェクター

- 5.2.7 腸溶性カプセル

- 5.2.8 その他

-

5.3 治療用途別(金額)

- 5.3.1 腫瘍学

- 5.3.2 糖尿病

- 5.3.3 心血管疾患

- 5.3.4 感染症

- 5.3.5 呼吸器疾患

- 5.3.6 神経疾患

- 5.3.7 その他

-

5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 在宅医療

- 5.4.4 専門クリニック

- 5.4.5 その他

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 ファイザー株式会社

- 6.3.3 ノバルティスAG

- 6.3.4 F. ホフマン・ラ・ロシュ株式会社

- 6.3.5 メルク・アンド・カンパニー

- 6.3.6 サノフィ

- 6.3.7 グラクソ・スミスクラインplc

- 6.3.8 アストラゼネカplc

- 6.3.9 バイエルAG

- 6.3.10 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.11 3Mカンパニー

- 6.3.12 メドトロニックplc

- 6.3.13 インスレット・コーポレーション

- 6.3.14 アムジェン株式会社

- 6.3.15 テバ製薬産業株式会社

- 6.3.16 アッヴィ株式会社

- 6.3.17 イーライリリー・アンド・カンパニー

- 6.3.18 ボストン・サイエンティフィック・コーポレーション

- 6.3.19 アンタレス・ファーマ株式会社

- 6.3.20 ウェスト・ファーマシューティカル・サービス株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

新規ドラッグデリバリーシステム(NDDS)は、薬物を生体内の特定の部位へ、必要な量だけ、適切なタイミングで送達するための技術体系を指します。従来の薬物投与法が抱える課題、例えば全身への薬物分布による副作用の発現、薬効の持続性の欠如、難溶性薬物の吸収不良、患者の服薬コンプライアンスの低下などを克服し、薬物の治療効果を最大限に引き出すことを目的としています。NDDSは、薬物の有効性向上、副作用の軽減、投与回数の削減、そして患者さんのQOL(生活の質)向上に大きく貢献する革新的なアプローチとして、医薬品開発において極めて重要な位置を占めています。

NDDSには多岐にわたる種類が存在し、そのメカニズムや応用に応じて分類されます。主要なものとしては、まず「標的指向性送達システム」が挙げられます。これは、薬物を病変部位や特定の細胞に選択的に集積させる技術です。受動的標的化では、がん組織の血管透過性亢進・リンパ管排泄低下(EPR効果)を利用し、リポソームやナノ粒子などのキャリアに薬物を封入して集積させます。能動的標的化では、抗体やペプチド、糖鎖などのリガンドをキャリア表面に結合させ、標的細胞表面の受容体と特異的に結合させることで、より精密な薬物送達を実現します。次に、「徐放性・制御放出システム」があります。これは、薬物を一定期間にわたって持続的に放出させたり、特定の刺激に応答して放出させたりする技術です。ポリマーマトリックス、浸透圧ポンプ、経皮パッチなどが代表的で、薬物の血中濃度を安定させ、投与回数を減らすことで患者さんの負担を軽減します。さらに、「新規投与経路開発システム」も重要です。経口投与が困難なバイオ医薬品や、消化管で分解されやすい薬物に対して、経皮、経肺、経鼻、眼科用などの非経口経路からの吸収を促進する技術です。例えば、マイクロニードルを用いた経皮送達や、吸入剤による経肺送達などが開発されています。また、近年では遺伝子治療や細胞治療の進展に伴い、遺伝子や細胞を安全かつ効率的に標的部位へ送達するためのウイルスベクターや非ウイルスベクター(リポソーム、ポリマーナノ粒子など)もNDDSの重要な一翼を担っています。

NDDSの用途は非常に広範です。最も期待されている分野の一つは「がん治療」です。標的指向性NDDSにより、抗がん剤をがん細胞に選択的に送達することで、正常細胞へのダメージを最小限に抑え、副作用を軽減しつつ治療効果を高めることが可能です。また、「慢性疾患治療」においても、徐放性NDDSは糖尿病、高血圧、喘息などの薬物投与において、服薬コンプライアンスの向上と薬効の安定化に貢献します。「バイオ医薬品」の分野では、ペプチド、タンパク質、抗体などの不安定で分子量の大きい薬物を、分解から保護し、生体内での安定性やバイオアベイラビリティ(生体利用率)を高めるためにNDDSが不可欠です。さらに、「難溶性薬物」の溶解度と吸収性を改善し、経口投与を可能にする技術としても活用されています。遺伝子治療やRNA治療薬の分野では、遺伝子を細胞内に効率的に導入するためのキャリアとして、NDDSがその成否を左右する重要な役割を担っています。

NDDSの発展を支える関連技術は多岐にわたります。最も基盤となるのは「ナノテクノロジー」であり、リポソーム、ミセル、ナノ粒子、デンドリマーといったナノスケールのキャリアが、薬物の封入、標的指向性、制御放出を可能にしています。「バイオテクノロジー」は、抗体、ペプチド、タンパク質などの生体分子をリガンドとして利用し、能動的標的化を実現する上で不可欠です。「材料科学」は、生体適合性、生分解性、刺激応答性などの特性を持つ高分子材料やスマートマテリアルの開発を通じて、多様な制御放出システムの創出に貢献しています。また、微細な構造を精密に制御する「マイクロ流体工学」は、均一なナノ粒子の製造や、複雑なNDDS製剤の効率的な開発に寄与しています。近年では、「AI(人工知能)や機械学習」が、薬物設計、製剤処方の最適化、生体内動態の予測など、NDDS開発の効率化と高度化に活用され始めています。

NDDSが注目される市場背景には、いくつかの要因があります。第一に、「高齢化社会の進展」です。慢性疾患を抱える高齢者が増加する中で、服薬負担の軽減や副作用の少ない治療法へのニーズが高まっています。NDDSは、投与回数の削減や標的指向性による副作用軽減を通じて、このニーズに応えることができます。第二に、「バイオ医薬品市場の拡大」です。抗体医薬品や核酸医薬品といったバイオ医薬品は、その特性上、従来の小分子医薬品とは異なる送達課題を抱えており、NDDSはこれらの薬物の有効性を最大限に引き出すために不可欠です。第三に、「パテントクリフ問題」です。既存医薬品の特許切れが相次ぐ中で、NDDS技術を応用して新たな付加価値を付与することで、医薬品のライフサイクルを延長し、市場競争力を維持・強化する戦略が重要視されています。第四に、「アンメットメディカルニーズへの対応」です。これまで治療が困難であった疾患や、既存治療薬で十分な効果が得られない疾患に対して、NDDSは新たな治療選択肢を提供する可能性を秘めています。

NDDSの将来展望は非常に明るい一方で、いくつかの課題も存在します。今後は、より高度な「多機能性NDDS」の開発が進むと予想されます。これは、複数の薬物を同時に、あるいは段階的に放出したり、複数の刺激に応答して薬物を放出したりするシステムです。また、遺伝子編集技術やRNA治療薬の進展に伴い、これらの次世代治療薬を安全かつ効率的に送達するためのNDDSは、今後ますます重要性を増すでしょう。AIや機械学習の活用は、NDDSの設計、最適化、製造プロセスにおいて、開発期間の短縮とコスト削減に貢献すると期待されています。しかし、実用化に向けては、製造のスケールアップ、コスト効率の改善、長期的な安全性評価、そして複雑なNDDS製剤に対する規制当局の承認プロセスといった課題を克服する必要があります。将来的には、患者個々の遺伝子情報や病態に合わせて最適化された「個別化NDDS」が実現し、よりパーソナライズされた医療の提供に貢献することが期待されています。NDDSは、医薬品の価値を最大化し、患者さんの健康と福祉に貢献する、未来の医療を形作る上で不可欠な技術であり続けるでしょう。