新エネルギー車タクシー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

新エネルギー車タクシー市場レポートは、予約タイプ(オンライン予約とオフライン予約)、サービスタイプ(ライドヘイリングなど)、推進タイプ(バッテリー電気自動車など)、車両タイプ(ハッチバックなど)、航続距離タイプ(都市内利用と都市間長距離利用)、所有タイプ(企業所有など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

新エネルギー車タクシー市場の概要

本レポートは、新エネルギー車タクシー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、予約タイプ、サービスタイプ、推進タイプ、車両タイプ、航続距離タイプ、所有タイプ、および地域別にセグメント化されており、市場予測は金額(USD)と数量(Units)で提供されています。

市場規模と成長予測

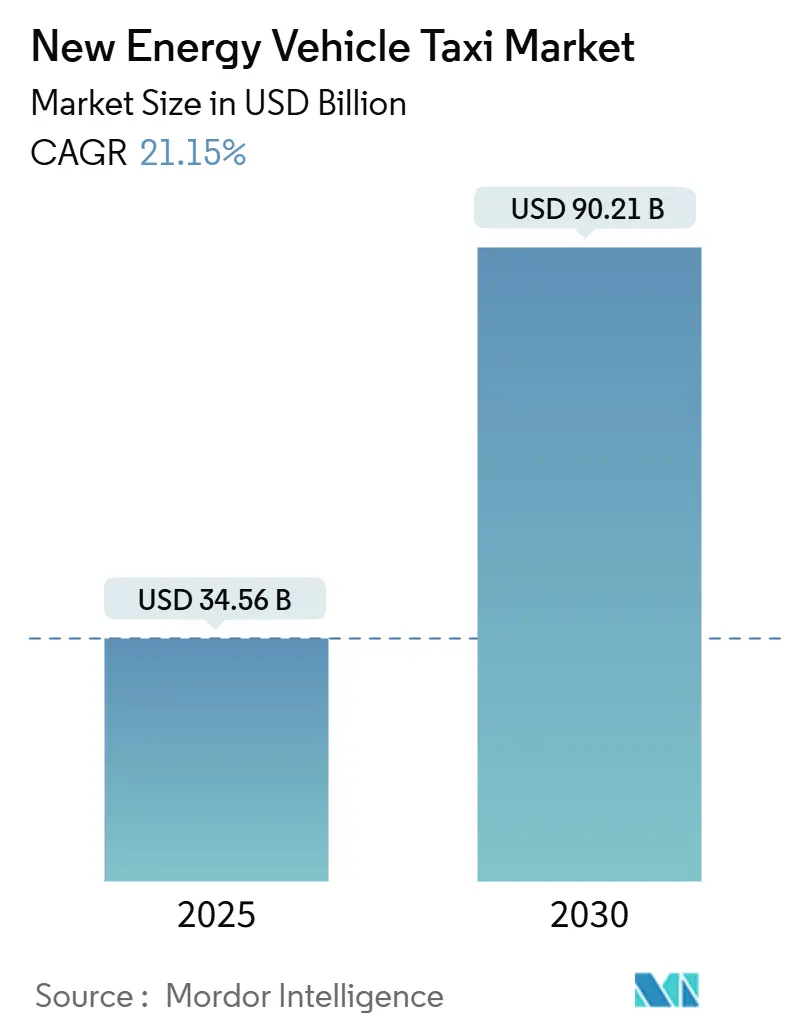

新エネルギー車タクシー市場は、2025年には345.6億米ドルと推定され、2030年には902.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は21.15%と非常に高い成長が見込まれています。この成長は、都市のフリート経済と充電インフラ計画を再構築する急速な拡大期を示しています。

市場を牽引する主な要因

市場成長の主要な推進力は、都市レベルでのゼロエミッション義務化、バッテリー価格の下落、およびデジタル配車プラットフォームの普及です。主要都市以外での充電インフラの不足という課題は残るものの、アジア太平洋、ヨーロッパ、北米における政策ロードマップは内燃機関(ICE)車の規制を強化し続けており、電気自動車や水素自動車への需要を確実に高めています。高走行距離のタクシーにおける総所有コスト(TCO)は、すでにいくつかの主要市場でガソリン車と同等になっており、事業者はさらなるインセンティブを待つことなく電動化投資を前倒ししています。また、量産型バッテリー電気多目的車(MPV)や燃料電池モデルの拡充により、かつてフリート管理者にとって障壁となっていた航続距離、燃料補給、座席数の制約が解消されつつあります。さらに、自動運転タクシーのパイロットプログラムは、配車プラットフォームが車両所有を統合し、人件費を削減することで導入経済性をさらに高める、二次的な変革を示唆しています。

主要な市場トレンドと洞察

1. 予約タイプ:オンラインプラットフォームが主導

2024年には、オンライン予約が新エネルギー車タクシー市場シェアの67.18%を占め、21.17%のCAGRで拡大しています。キャッシュレス決済と動的な配車ツールがフリート稼働率を高めています。オフラインの予約も依然として存在しますが、そのシェアは3分の1で横ばいです。オンラインプラットフォームは、アルゴリズムによる配車とアイドル時間の削減を通じて稼働率を向上させ、高価な電気自動車資産からより多くの乗客マイルを引き出す重要な手段となっています。

2. サービスタイプ:ライドヘイリングがシェアを拡大

2024年には、ライドヘイリングが新エネルギー車タクシー市場シェアの73.26%を占め、21.19%のCAGRで成長を維持すると予測されています。企業出張、空港送迎、日常の通勤がアプリベースのサービスに移行しているためです。集中型充電と車両調達における規模の効率性が、この成長を後押ししています。自動運転機能は、人件費を最大40%削減し、運賃の引き下げや利益率の拡大を可能にする可能性を秘めています。

3. 推進タイプ:バッテリー電気自動車(BEV)がリード、燃料電池車(FCEV)が加速

2024年には、バッテリー電気自動車(BEV)が新エネルギー車タクシー市場シェアの54.57%を占めました。これは、急速充電ネットワークの成熟と低コストLFPバッテリーセルの台頭に支えられています。一方、燃料電池車(FCEV)は21.28%のCAGRで相対的に優れたパフォーマンスを示しており、航続距離に敏感な用途でのギャップを埋めつつあります。水素の3~5分での燃料補給と堅牢な寒冷地性能は、ベルリンやオスロのような高緯度都市、ドバイのような砂漠気候で魅力的であることが証明されています。

4. 車両タイプ:ハッチバックが規模を維持、MPVが加速

2024年には、費用対効果の高いハッチバックが新エネルギー車タクシー市場シェアの48.12%を獲得しました。これは、密集した都市部や短距離移動に適した機動性の高いフットプリントを提供するためです。しかし、多目的車(MPV)は、ライドシェアリングとアクセシビリティの義務化により、広々としたキャビンの需要が高まり、21.23%のCAGRで急速に成長しています。BYDのe6やGeelyのL380は最大7人乗りで、オプションの車椅子用スロープも備えており、規制された空港レーンやパラトランジット契約に魅力的です。

5. 航続距離タイプ:都市内利用が優勢、都市間利用が拡大

2024年には、短距離の都市内利用が新エネルギー車タクシー市場シェアの83.28%を占めました。これは、平均移動距離が15km未満のメガシティにおけるタクシー密度を反映しています。しかし、都市間サービスは、主要高速道路に急速充電器回廊が整備されるにつれて、21.27%のCAGRで差を縮めています。燃料電池タクシーは、燃料補給パターンがガソリン車と類似しているため、長距離利用で早期の足がかりを築いています。

6. 所有タイプ:企業所有フリートが資本を支配

2024年には、企業所有車両が新エネルギー車タクシー市場シェアの65.47%を占め、21.24%のCAGRで成長すると予測されています。これは、プラットフォーム事業者がサービス稼働時間と充電規律を保証するためにフリート管理を内製化しているためです。集中所有は、電力料金、駐車場の優遇、資金調達構造の交渉において交渉力を強化します。

7. 地域分析:アジア太平洋が最大、南米が最速成長

2024年には、アジア太平洋地域が新エネルギー車タクシー市場シェアの42.27%を占め、中国の強力な補助金制度、インドのFAMEインセンティブ、日本の積極的な水素インフラ整備を反映しています。南米は、小規模なベースラインから21.31%のCAGRで最速の成長を遂げています。アルゼンチンは2025年1月に低コストEVの輸入関税を撤廃し、ブラジルのライドヘイリングブームとサンパウロ市のゼロエミッションタクシー許可を優遇する条例が、中国メーカーとの二国間供給契約を誘発しています。

市場の制約

市場の成長を阻害する要因としては、二次・三次都市における急速充電インフラの不足(CAGRへの影響-2.1%)、ICEタクシーと比較した車両の初期費用が高いこと(-1.8%)、ライドヘイリング規制の不均一性(-1.3%)、リチウムイオンバッテリーの残存価値リスク(-0.9%)が挙げられます。特に、急速充電インフラの不足は、グリッドのアップグレードと不動産コストが設備投資を膨らませるため、主要都市以外での普及を遅らせています。

競争環境

競争は分散しており、提携主導型です。Uber、Didi、Bolt、Grabなどのライドヘイリングプラットフォームは需要を組織化し、OEMに供給を依存しています。BYDは、垂直統合されたセル・ツー・パックシステムと競争力のある価格設定により、バッテリー電気自動車の提供を支配しています。BAIC、SAIC、および中国からの新規参入企業は輸出を加速していますが、EUでの関税障壁や北米での安全評価の制約に直面しています。欧米の自動車メーカーは、フォルクスワーゲンのUberとのID. Buzz展開やゼネラルモーターズのCruise子会社による商用自動運転展開に見られるように、プレミアムセグメントと自動運転パイロットに注力しています。HysetCoのような企業は、燃料補給ステーションの建設、タクシーのリース、炭素クレジットの販売をループさせたビジネスモデルで、水素エコシステムを構築しています。NIOやAmpleのようなバッテリー交換プロバイダーは、車両とエネルギー・アズ・ア・サービスをバンドルすることでニッチ市場を開拓しています。

主要な業界リーダー

* Didi Chuxing

* Uber Technologies

* Grab Holdings Ltd.

* ANI Technologies (Ola)

* Lyft Inc.

最近の業界動向

* 2025年9月:Boltがエストニアのタリンで初の水素燃料電池ライドヘイリングフリートを立ち上げ、バルト海地域に燃料電池タクシーを導入しました。

* 2025年4月:フォルクスワーゲンとUberは、数千台の自動運転全電気ID. Buzzバンを米国の複数の都市に展開する10年間の提携を発表しました。ロサンゼルスでは2026年に商用サービスを開始する予定です。

* 2025年3月:テスラは、ステアリングホイールやペダルのない完全自動運転電気自動車を使用した旅客サービスを運営するため、カリフォルニア州公益事業委員会に申請しました。

この市場は、技術革新、政策支援、消費者行動の変化によって急速に進化しており、今後も大きな成長が期待されます。

このレポートは、「グローバル新エネルギー車タクシー市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の主要な動向、成長要因、阻害要因、機会、および将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、新エネルギー車タクシー市場が2025年の345.6億米ドルから2030年には902.1億米ドルに拡大すると予測されています。特に、燃料電池タクシー(FCEV)は、航続距離に敏感なルートでバッテリーモデルを上回り、年平均成長率(CAGR)21.28%で最も急速に成長している推進タイプです。地域別では、南米が関税引き下げとライドヘイリングの拡大により、2030年まで21.31%の最速CAGRを記録すると見込まれています。

市場の成長を牽引する主要な要因としては、バッテリーのUSD/kWhコストの急速な低下による総所有コスト(TCO)の改善、都市部のクリーンエアゾーンにおける内燃機関(ICE)タクシーの禁止、補助金の延長とゼロエミッション車両フリートの義務化が挙げられます。また、グローバルなライドヘイリングの普及とデジタル決済の浸透、ロボタクシーの実証実験によるフリートの運転手人件費削減、バッテリー交換対応MPVの登場によるダウンタイムの大幅な短縮も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ティア2/3都市における急速充電インフラの不足、ICEタクシーと比較した車両の初期費用の高さ、ライドヘイリング規制の不均一性や運転手による抗議活動、タクシー金融業者にとってのリチウムイオンバッテリーの残存価値リスクなどが課題として挙げられています。

オンライン予約チャネルは、アルゴリズムによる配車を通じて稼働率を高め、車両の一括調達を可能にすることで、1マイルあたりのコスト削減に不可欠であると強調されています。また、バッテリー交換システムは、エネルギー補給時間を5分未満に短縮し、高稼働タクシーがより多くの収益マイルを記録できるようにすることで、フリートの生産性を向上させます。さらに、自動運転システム(ロボタクシー)は、人件費を削減することで30〜40%のコスト削減を約束し、電動化による節約効果をさらに増幅させると期待されています。

レポートでは、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測は、予約タイプ、サービスタイプ、推進タイプ、車両タイプ、航続距離タイプ、所有タイプ、地域といった多様なセグメントに基づいて詳細に分析されています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が、さらに国別に細分化されて調査されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Didi Chuxing、Uber Technologies Inc.、BYD Auto Co. Ltd.、Waymo LLC、Toyota Motor Corporation、Tesla Inc.といった主要なライドヘイリングプラットフォーム、ロボタクシー開発企業、自動車メーカーなど、多数の企業プロファイル(概要、主要セグメント、財務情報、SWOT分析、最近の動向など)が詳細に分析されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バッテリーのUSD/kWhの急速な低下によるTCOの改善

- 4.2.2 都市のクリーンエアゾーンにおけるICEタクシーの禁止

- 4.2.3 補助金の延長とゼロエミッション車両義務化

- 4.2.4 世界的なライドヘイリングの普及とデジタル決済

- 4.2.5 ロボタクシーの実証実験によるフリートのドライバー設備投資削減

- 4.2.6 バッテリー交換対応MPVによるダウンタイムの大幅削減

- 4.3 市場の阻害要因

- 4.3.1 地方都市(Tier-2/3)における急速充電の不足

- 4.3.2 ICEタクシーと比較した車両の初期費用が高いこと

- 4.3.3 ライドヘイリング規制の不統一とドライバーの抗議

- 4.3.4 タクシー金融業者にとってのリチウムイオン電池の残存価値リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 予約タイプ別

- 5.1.1 オンライン予約

- 5.1.2 オフライン予約

- 5.2 サービスタイプ別

- 5.2.1 ライドヘイリング

- 5.2.2 ライドシェアリング(相乗り)

- 5.2.3 法人・機関契約

- 5.3 推進タイプ別

- 5.3.1 バッテリー電気自動車(BEV)

- 5.3.2 ハイブリッド電気自動車(HEV)

- 5.3.3 プラグインハイブリッド電気自動車(PHEV)

- 5.3.4 燃料電池電気自動車(FCEV)

- 5.4 車両タイプ別

- 5.4.1 ハッチバック

- 5.4.2 SUV

- 5.4.3 MPV

- 5.5 走行距離タイプ別

- 5.5.1 市内

- 5.5.2 都市間

- 5.6 所有タイプ別

- 5.6.1 会社所有

- 5.6.2 個人所有

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Didi Chuxing

- 6.4.2 Uber Technologies Inc.

- 6.4.3 BYD Auto Co. Ltd.

- 6.4.4 Beijing Automotive Group (BAIC)

- 6.4.5 Grab Holdings Ltd.

- 6.4.6 ANI Technologies (Ola)

- 6.4.7 Lyft Inc.

- 6.4.8 Bolt Technology OÜ

- 6.4.9 Waymo LLC

- 6.4.10 Cruise LLC

- 6.4.11 Baidu Apollo Go

- 6.4.12 AutoX Inc.

- 6.4.13 WeRide Corp.

- 6.4.14 Pony.ai

- 6.4.15 Toyota Motor Corporation

- 6.4.16 Daimler AG (Mercedes-Benz Mobility)

- 6.4.17 Nissan Motor Corporation

- 6.4.18 Tesla Inc.

- 6.4.19 Hyundai Motor Company

- 6.4.20 Volkswagen AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

新エネルギー車タクシーとは、従来のガソリン車やディーゼル車に代わり、電気自動車(EV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)といった環境負荷の低い動力源を持つ車両をタクシーとして運用する形態を指します。これは、地球温暖化対策や大気汚染問題への対応として、都市部を中心に世界中で導入が進められている新しいモビリティです。環境性能が高いだけでなく、運行コストの削減や静粛性の向上など、タクシー事業者と乗客双方にメリットをもたらします。

主な新エネルギー車タクシーにはいくつかの種類があります。最も普及が進むのは電気自動車(EV)タクシーです。バッテリー電力のみを動力源とし、走行中にCO2や排気ガスを一切排出しないゼロエミッションが特徴で、静かで快適な移動空間を提供します。次に、プラグインハイブリッド車(PHEV)タクシーも導入されています。外部充電が可能で、短距離は電力のみで走行し、バッテリーが少なくなるとガソリンエンジンとモーターを併用するハイブリッド車として機能します。これにより、充電インフラが未整備な地域でも航続距離の不安が少なく、柔軟な運用が可能です。さらに、次世代技術として注目されるのが燃料電池車(FCV)タクシーです。水素と酸素を化学反応させて発電し、モーターを駆動させ、排出されるのは水のみでEV同様にCO2排出はゼロです。水素充填時間が短く航続距離が長いという特徴を持ちます。これらの新エネルギー車タクシーは、それぞれ異なる技術的アプローチを取りながらも、共通して持続可能な都市交通の実現に貢献するものです。導入にあたっては、車両価格や充電・充填インフラの整備、バッテリーの寿命やリサイクルといった課題も存在しますが、各国政府や自治体による補助金制度やインフラ整備の推進により、その普及は加速しています。

新エネルギー車タクシーの導入は、単に環境負荷を低減するだけでなく、タクシー業界に新たなビジネスチャンスをもたらす可能性も秘めています。例えば、EVタクシーは夜間や早朝の充電で電力コストを抑えられ、燃料費の変動リスクを低減できます。また、静粛性の高さは乗客にとって快適な移動体験を提供し、サービス品質の向上にも繋がります。さらに、環境意識の高い企業や個人からの需要を取り込むことで、新たな顧客層の開拓も期待できます。

しかし、普及をさらに進めるためには、いくつかの課題を克服する必要があります。まず、車両の初期導入コストが高い点が挙げられます。特にFCVはまだ高価であり、補助金なしでの導入は事業者にとって大きな負担となります。次に、充電・充填インフラの整備が不十分な地域が多いことも課題です。特に地方都市や郊外では、急速充電器や水素ステーションの数が限られており、運用上の制約となることがあります。また、バッテリーの劣化や交換コスト、リサイクル体制の確立も長期的な課題として認識されています。

これらの課題に対し、政府や自動車メーカー、エネルギー企業などが連携し、様々な取り組みを進めています。例えば、EVタクシー向けの充電インフラを拡充するため、公共施設や商業施設への充電器設置が推進されています。また、バッテリーの長寿命化技術の開発や、使用済みバッテリーの再利用・リサイクルシステムの構築も進められています。さらに、新エネルギー車タクシーの導入を支援するための補助金制度や税制優遇措置も継続的に提供されており、事業者の負担軽減が図られています。

新エネルギー車タクシーは、環境と経済の両面でメリットをもたらす次世代のモビリティとして、今後もその導入が加速していくと予想されます。都市の空気質改善、CO2排出量削減に貢献するとともに、タクシー業界の持続可能な発展を支える重要な役割を担っていくでしょう。