新聞業界 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

新聞業界は、プラットフォーム(印刷版とデジタル版)、ビジネスモデル(広告収入、購読・発行部数収入、その他)、発行頻度(日刊、週刊、その他)、フォーマット(ブロードシート、タブロイド、ベルリナー)、言語(英語、中国語、その他)、流通チャネル(宅配、新聞販売店・小売店、その他)、エンドユーザーセクター – 広告主(小売・FMCG、BFSI、その他)、地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

新聞業界の市場概要に関する詳細な要約を以下にご報告いたします。

—

新聞業界の市場概要:成長トレンドと予測(2025年~2030年)

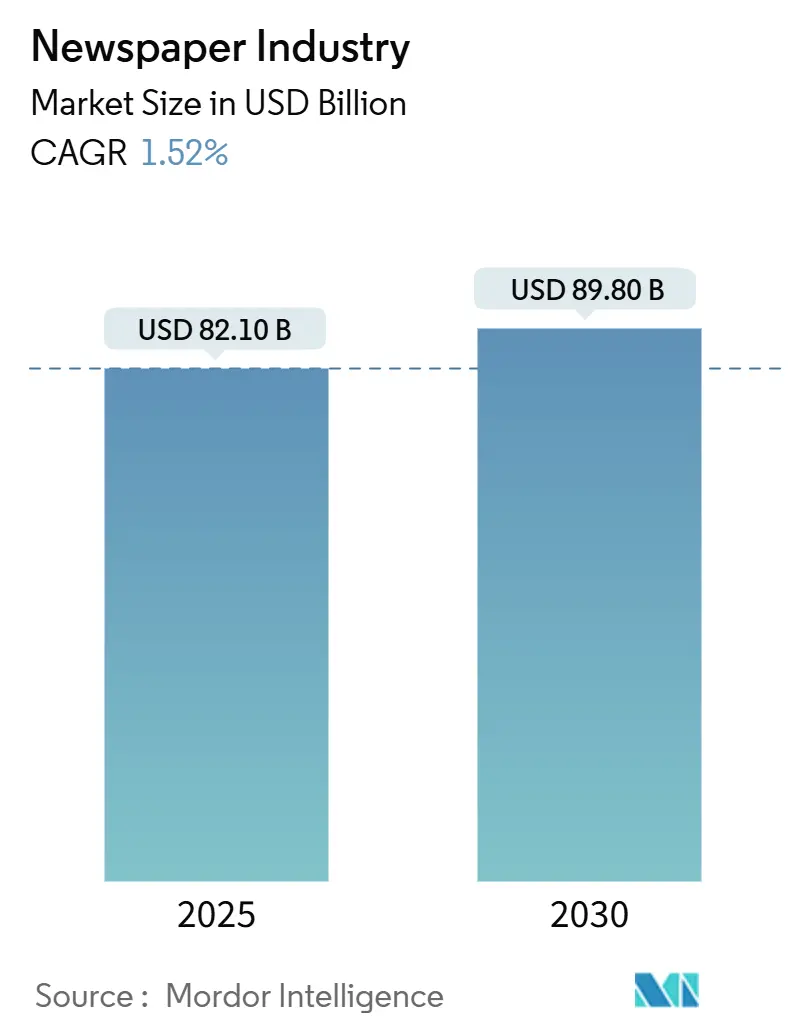

Mordor Intelligenceの分析によると、新聞業界の市場規模は2025年に821億7,000万米ドルに達し、2030年には898億5,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は1.52%です。この成長は、印刷版が依然として収益の83%を占める一方で、ペイウォール戦略の成功とモバイルニュース習慣の普及により、デジタル購読が急速に増加していることに支えられています。広告主は総支出の56%を印刷版およびデジタル版の新聞に割り当て続けていますが、出版社が予測可能なキャッシュフローへと移行する中で、読者からの収益がより速いペースで成長しています。特にアジア太平洋地域におけるスマートフォン普及の加速は、市場のリーチを拡大し、最も強い成長地域となっています。市場の集中度は低く、上位5社が2024年の収益のわずか12%を占めるに過ぎず、競争は管理可能なレベルに留まり、地域出版社も存続できる環境です。

主要なレポートのポイント

* プラットフォーム別: 2024年には印刷版が新聞市場シェアの85%を占めましたが、デジタルプラットフォームは2030年までに2.1%のCAGRで成長すると予測されています。

* ビジネスモデル別: 2024年の新聞市場収益の56%は広告によるものでしたが、購読は2030年までに1.6%のCAGRで増加すると予測されています。

* 発行頻度別: 2024年には日刊紙が新聞市場収益の71.5%を占め、週刊紙は2025年から2030年にかけて1.5%のCAGRで成長する見込みです。

* フォーマット別: 2024年にはブロードシートが新聞市場規模の46.8%を占め、タブロイドは予測期間中に1.7%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には宅配が新聞市場売上の55.3%を占め、オンラインおよびモバイルアプリは2030年までに2.3%のCAGRで拡大すると予想されています。

* 地域別: 2024年には北米が新聞市場シェアの36.8%を占めましたが、アジア太平洋地域は2030年までに1.8%のCAGRで最も高い成長を記録すると予測されています。

* 主要企業: News Corp、Gannett、The New York Times Company、Axel Springer、Schibstedが2024年の収益において大きなシェアを占めています。

世界の新聞業界のトレンドと洞察

成長促進要因(Drivers)

1. 成功したペイウォール戦略によるデジタル購読収益の急増: 出版社は、カジュアルな読者を引きつけ、専門的なコンテンツを購読者限定にする柔軟なペイウォールに依存しています。読者は調査報道、独占分析、専門家の解説を高く評価しており、コンバージョン率が上昇しています。読者との直接的な関係は、ターゲティングと維持を改善する豊富なファーストパーティデータも生み出します。この収益源は、変動の激しい広告サイクルに対する新聞市場の緩衝材となり、予測可能なキャッシュフローを改善します。この戦略は、デジタルメディアに多額の支出をする北米と西ヨーロッパで最も進んでいます。

2. アジア太平洋地域のティア2・ティア3都市におけるスマートフォン普及の加速による読者層の拡大: 手頃な価格のAndroid端末と4G/5Gネットワークの拡大により、何百万人もの新規ユーザーが初めてオンラインにアクセスしています。識字率の向上と中流階級の信頼できるニュースコンテンツへの需要の高まりは、出版社が従来の物流を飛び越え、最小限の限界費用で遠隔地の読者にリーチするのに役立っています。地域に合わせた言語版や軽量なアプリデザインはエンゲージメントを向上させます。これらの新規読者は、多くの地域で印刷版の普及率が歴史的に低かったため、代替ではなく市場の増分成長を意味します。

3. ハイパーローカル広告需要によるコミュニティ新聞の活性化: 中小企業は、広範なデジタルプラットフォームでは提供が難しい地域に特化したリーチを求めており、コミュニティ紙の関連性が再認識されています。印刷版の挿入広告やデジタル・印刷版のバンドルパッケージにより、正確な郵便番号や地域ターゲティングが可能になります。地元の読者は長年のコミュニティ出版物を信頼する傾向があり、小売、不動産、専門サービスなどの分野の広告主にとってプレミアムな環境を作り出しています。出版社がCRMデータベースを改善し、キャンペーン効果を証明することで、求人広告やサービスディレクトリからの収益が回復しています。

4. 印刷版新聞の信頼性優位性による金融日刊紙におけるプレミアムB2B広告の促進: 投資銀行、資産運用会社、企業アドバイザーは、役員室やトレーディングフロアの意思決定者にリーチする信頼できる印刷版の重厚感を依然として好んでいます。印刷されたページの触覚的な永続性と事実確認された報道は、ブランドの安全性を支えています。その結果、主要な金融日刊紙の全面広告や複数ページ広告は、発行部数の減少を相殺するプレミアム料金を維持しています。これは、ニューヨーク、ロンドン、シンガポール、フランクフルトなどの都市の新聞市場に回復力をもたらしています。

5. 政府補助金とVAT免除による印刷部数の維持: 政府の支援策は、印刷版新聞の存続に貢献しています。

6. AI駆動のニュースルーム自動化による運用コスト削減とリアルタイムコンテンツ配信の実現: AIの活用は、ニュース制作の効率化と迅速なコンテンツ提供を可能にします。

成長抑制要因(Restraints)

1. サプライチェーンの混乱と炭素価格設定による新聞用紙コストの高騰: 製紙工場の閉鎖や環境規制の強化により、工業用紙の生産能力が逼迫しています。エネルギー集約型のプロセスであるため、炭素税が投入コストを押し上げ、輸送のボトルネックが運賃を上昇させています。紙は出版社の運営予算の最大30%を占めるため、コストの高騰は印刷版の利益率を侵食し、特に規模の経済が働かない地域紙に影響を与えます。多くの出版社はページ数を削減したり、デジタル移行を加速させたりしていますが、小規模な地方紙は閉鎖のリスクに直面しており、新聞市場全体のリーチを縮小させる可能性があります。

2. ソーシャルプラットフォームによるデジタル広告費の70%以上を奪われることによる収益の共食い: Google、Meta、および新興の短尺動画アプリは、ユーザーレベルのデータ追跡、自動購入、グローバルな規模を組み合わせ、かつて新聞の広告枠に割り当てられていた支出を奪っています。出版社は、プラットフォームが参照クリックの収益の大部分を徴収するため、トラフィックの成長と広告収益の間に乖離を経験しています。アルゴリズムによる配信への依存は、変動性を高め、交渉力を弱めます。より強力な代替収益化戦略やデータ共有フレームワークがなければ、新聞市場は従来の二面モデルにおいて構造的な逆風に直面しています。

3. 世界的にZ世代の読者における信頼の低下とニュース回避: 若年層のニュース離れは、長期的な読者基盤の縮小につながる可能性があります。

4. 小売流通チャネルの統合による印刷版のラストマイルコストの増加: 流通網の再編は、印刷版の配送コストを押し上げています。

セグメント分析

* プラットフォーム別: 印刷版は2025年の新聞市場収益の85%を占め、日々の習慣と信頼できる解説が忠誠心を維持する地域では依然として収益性が高いです。高齢者や通勤者層の読者が1部あたりの平均支出を高く維持しており、広告主は依然としてブランドセーフな環境を評価しています。印刷版の触覚的な体験、よりリラックスした読書ペース、プッシュ通知の不在は、スクリーンベースのメディアとの差別化を維持しています。

* ビジネスモデル別: 広告は2025年の売上高の56%を占めましたが、プラットフォームが管理するエコシステムへの構造的移行により成長が鈍化しました。印刷版のディスプレイ広告、デジタルバナー、スポンサーコンテンツを組み合わせたクロスメディアパッケージは、自動車や金融などのカテゴリーにとって不可欠です。調査報道の独占記事周辺のインパクトの高い広告は、ブランド想起を高め、プレミアムCPMを維持し、新聞市場が依然として効果的に注目を収益化していることを保証しています。購読と単一部数販売は現在、より速いペースで拡大しており、消費者が信頼できる広告の少ないコンテンツに高い価値を置くため、1.6%のCAGRを記録しています。動的なメーター制ペイウォール、段階的な記事利用制限、ポッドキャストやイベントなどの会員特典は、ユーザーあたりの平均収益を押し上げています。強化された分析機能により、正確な解約予測とパーソナライズされた再獲得オファーが可能になります。この読者中心モデルへの転換は、キャッシュフローを安定させ、マクロ広告サイクルへの露出を減らします。

* 発行頻度別: 日刊紙は2025年の収益の71.5%を維持しており、継続的な情報更新への人々の欲求を満たし、朝の通勤の習慣として機能しています。その厳密な制作サイクルはリアルタイムの報道を支え、ウェブサイトのセッションを促進し、印刷版の購読者を維持しています。高い掲載頻度は、新聞市場内での継続的な露出に対する広告主の需要を維持しています。週刊紙は、コスト圧力により小規模都市の出版社が印刷日数を減らす傾向にあるため、1.5%のCAGRで加速しています。これらの版は、より長いリードタイムから恩恵を受ける詳細な特集記事、ライフスタイルページ、調査シリーズのバランスをとっています。週末のバンドルにはクロスワード冊子や雑誌の付録が統合され、1部あたりの収益を向上させています。このゆっくりとしたリズムは、即時のデジタルアラートを補完する熟考的な分析を求める消費者とも合致しています。

* フォーマット別: ブロードシートは2025年の収益の46.8%を占め、質の高い日刊紙やグローバルビジネス報道の基準点であり続けています。広範なレイアウトは、複雑なインフォグラフィック、大きな写真、ニュアンスのある社説に対応し、権威を裏付けています。企業広告主は、思想的リーダーシップの掲載にこのフォーマットを支持しており、新聞市場の規模階層内でプレミアムを維持しています。タブロイドは、通勤に便利なサイズと低い紙コストにより、1.7%のCAGRで成長しています。コンパクトな折り畳みは公共交通機関の座席にフィットし、小売店のレジ棚にシームレスに統合されます。現代のタブロイドは、扇情的な一面記事と信頼できる報道のバランスをますます取り、魅力を広げています。経済的には、新聞用紙の消費量削減はインフレリスクを軽減し、適度な印刷部数での貢献利益率を向上させます。

* 流通チャネル別: 宅配は2025年の流通価値の55.3%を占める主要な経路であり続けました。購読管理システム、早朝の物流、バウチャーやイベント招待などのロイヤルティ特典が維持を強化しています。このチャネルは強力なブランド親密性を育み、新聞市場内での出版社と読者の関係をアグリゲーターが仲介することを困難にしています。オンラインポータルとモバイルアプリは、2.3%のCAGRで成長する圧倒的な成長リーダーです。プッシュ通知、適応型記事フォーマット、ワンクリック決済がエンゲージメントの上昇を支えています。リアルタイム分析は、どの見出しが共感を呼ぶかを編集者に伝え、トピックの焦点を洗練させます。出版社は、低帯域幅市場向けにプログレッシブウェブアプリを展開し、ネイティブアプリは音声ブリーフィングやパーソナライズされたニュースレターを統合し、習慣を築く日々の接点を作り出しています。

地域分析

* 北米: 2025年の収益の36.8%を占め、新聞市場で最大のシェアを占めています。信頼できる報道にお金を払う消費者の意欲が、軟調な広告収益を相殺する堅調な購読スタックを支えています。The New York Timesは2025年第1四半期にデジタル専用購読者を25万人増やし、総購読者数を1,160万人以上に押し上げ、収益を7.1%増の6億3,590万米ドルにしました。統合は続いており、2024年12月のMcClatchyと全国誌出版社との合併により、月間ユニークユーザー数1億人以上に達する事業体が誕生しました。

* アジア太平洋: 予測期間中に1.8%のCAGRで最も急速に成長している地域です。主要な都市圏ではスマートフォンの普及率が80%を超え、デジタルニュースの飛躍的な普及を可能にしています。電通は、2025年の地域広告支出が5.8%増加し、世界のトレンドを上回ると予測しています。インドのパルプ・製紙部門は、2024年末までに6.3%の生産能力CAGRを予想しており、十分な印刷供給を確保しています。GroupMは、中国が2025年に世界のDOOH(デジタル屋外広告)収益の51.2%を確保すると推定しており、屋外広告やブランドコンテンツチャネルに投資する出版社にとって相乗効果を生み出しています。

* ヨーロッパ: 勢いはまちまちです。欧州委員会は、2025年のEU GDP成長率を1.1%と予測し、2026年には1.5%に上昇すると見ています。政府のVAT軽減措置と対象を絞った補助金が印刷版の浸食を緩和する一方で、地方のM&Aが活発化しています。RedBirdによる2025年5月のThe Telegraph買収合意は、プレミアムタイトルに対する投資家の信頼を示しています。データプライバシーとプラットフォーム交渉に関する規制枠組みが収益化戦略を形成し、出版社を多様な収益ポートフォリオへと促しています。

競争環境

News Corpは2024会計年度に83億2,000万米ドルの収益を計上し、デジタル不動産サービスとDow Jones部門が好調だった一方で、ニュースメディアの広告は3%減少しました。Gannettは集中型印刷ハブとAI支援のページレイアウトを通じて運用効率を向上させ、Axel SpringerはPolitico Europeのペイウォール展開を拡大しました。

テクノロジーの導入がパフォーマンスを差別化しています。調査によると、ニュースルームスタッフの70%が現在、見出しテスト、ソーシャルスニペット、翻訳タスクに生成AIを利用しています。The GuardianがThe Trade Desk OpenPathを導入したことで、プログラマティック広告収益は前年比25%以上の成長を記録しました。法的反発も戦略を形成しており、The New York Timesは2024年後半にOpenAIに対して独自のアーカイブを保護するための訴訟を提起しました。

地方ニュースのニッチ市場は、新興プレイヤーにとって空白地帯を提供しています。Tamediaは、スイスの700の自治体にサービスを提供する27の週刊ハイパーローカルニュースレターを運営しており、マイクロコミュニティエンゲージメントへの需要を確認しています。一方、デジタルネイティブブランドは、低いオーバーヘッドとマルチメディアストーリーテリングを活用して、モバイルファーストのフォーマットを好む35歳未満の読者を獲得しています。コスト圧力、広告収益の移行、印刷物流はさらなる統合を促していますが、分散した所有構造は世界の新聞市場における多様な声を維持しています。

主要な市場プレイヤー

* News Corp

* Gannett Co., Inc.

* The New York Times Company

* Axel Springer SE

* Schibsted ASA

最近の業界動向

* 2025年5月: RedBirdがThe Telegraphグループの買収に合意。AI駆動の運用シフトの中で、英国のプレミアムタイトルへの投資意欲が再燃したことを示唆しています。

* 2025年5月: Palella HoldingsがLa Sicilia新聞、その出版部門、およびANSA通信社の株式を買収し、イタリアのメディア事業を拡大しました。

* 2024年12月: McClatchy Mediaが大手雑誌出版社と合併し、月間訪問者数1億人以上の多様なプラットフォームを形成しました。

—* 2024年11月: The New York TimesがAIを活用したパーソナライズされたニュースフィードとオーディオコンテンツを導入し、読者のエンゲージメントとデジタル購読の成長を促進しました。

本レポートは、世界の新聞業界に関する包括的な市場調査であり、その市場規模、成長予測、主要な動向、促進要因、制約要因、競合環境、および将来の展望を詳細に分析しています。

本調査では、新聞業界を、出版社が一般向けの日刊または週刊新聞を作成、印刷、デジタル配信し、社内広告および流通パッケージの販売から得られる総収益と定義しています。雑誌、ニュースレターサービス、書籍出版活動は本調査の範囲外です。

Mordor Intelligenceは、本レポートの信頼性を確保するため、厳格な調査方法を採用しています。一次調査では、北米、欧州、アジア太平洋地域のニュースルーム幹部、地域印刷協会、広告代理店、流通パートナーへのインタビューやアンケートを実施し、コスト構造、平均販売価格、ペイウォール導入状況などの実情を把握しました。二次調査では、UNESCO、WAN-IFRA、Pew Research Center、各国統計局、OECD Media Outlookレポートといった公的機関の権威あるデータに加え、企業財務報告書、投資家向け資料など多岐にわたる情報源から基礎データを収集しています。

市場規模の算出と予測には、国別の新聞収益総額を生産・貿易データから再構築するトップダウンアプローチと、サンプル抽出した出版社データや発行部数と平均販売価格の比較によるボトムアップチェックを組み合わせ、地域ごとの総額を微調整しています。モデルには、家庭での印刷物購読率、デジタル購読普及率、広告ページ収益、ニュースプリント価格変動、デバイス所有トレンドといった主要変数が組み込まれ、GDPや人口統計予測と連動させた多変量回帰分析に基づき、政策や技術ショックを考慮したシナリオ分析を通じて将来予測を行っています。

データの検証は、2段階のピアレビュー、WAN-IFRAなどの外部指標との差異チェック、独自のダッシュボードでの異常値フラグ付けを経て行われます。また、モデルは毎年更新され、M&A、大幅な価格変動、規制変更が発生した場合には中間更新が実施されます。

Mordor Intelligenceの調査は、製品ミックス、収益定義、予測頻度の違いによる他社推定値との乖離を明確にし、雑誌を除外、IMF年間平均為替レートを固定することで一貫性を保ちます。印刷物とデジタルの両方をバランス良く考慮し、毎年更新を行うことで、信頼性の高いベースラインを提供しています。

新聞業界の成長を牽引する主要な促進要因としては、成功したペイウォール戦略に支えられたデジタル購読収益の急増が挙げられます。スマートフォンの急速な普及は、特にアジア太平洋地域のTier-2およびTier-3都市で読者層を拡大しています。また、地域に特化したハイパーローカル広告の需要が高まり、コミュニティ新聞を後押ししています。印刷新聞の信頼性優位性は、金融日刊紙におけるプレミアムなB2B広告の獲得に寄与。政府による補助金やVAT(付加価値税)免除も印刷部数の維持に重要です。さらに、AI(人工知能)を活用したニュースルームの自動化は、運用コスト削減とリアルタイムコンテンツ配信を可能にしています。

一方で、新聞業界はいくつかの重要な制約要因に直面しています。サプライチェーンの混乱や炭素価格設定の導入により、ニュースプリントのコストが高騰し収益を圧迫。デジタル広告費の70%以上がソーシャルプラットフォームに流れることで、新聞社の収益が共食いされる現象が見られます。世界的にZ世代の読者におけるニュースへの信頼の低下やニュース回避も課題です。加えて、小売流通チャネルの統合は、印刷物のラストマイル配送コストを増加させています。

本レポートでは、新聞業界を多角的に分析するため、以下の詳細なセグメンテーションに基づいています。プラットフォーム別(印刷新聞、デジタル新聞)、ビジネスモデル別(広告収益、購読/流通収益、ハイブリッドおよび付帯サービス)、発行頻度別(日刊、週刊、その他)、フォーマット別(ブロードシート、タブロイド、ベルリナー)、言語別(英語、中国語、スペイン語、アラビア語、その他)、流通チャネル別(戸別配送、ニューススタンド/小売、オンラインおよびモバイルアプリ、アグリゲーター)、広告主別(小売・FMCG、BFSI、テクノロジー・エレクトロニクス、自動車、政府・公共サービスなど)、そして地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に市場を詳細に分析しており、市場の構造と動向を深く理解することが可能となります。

本レポートによると、新聞業界の市場規模は2024年に832.6億米ドルと推定されており、2025年には821.7億米ドルに達すると予測されています。予測期間(2025年から2030年)において、最も高い年平均成長率(CAGR)で成長すると見込まれる地域はアジア太平洋です。一方、2025年において最大の市場シェアを占めるのは欧州地域であると分析されています。

新聞業界の競合環境は、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて詳細に評価されています。このセクションでは、主要な市場参加者とその事業戦略、製品ポートフォリオ、地理的プレゼンス、および最近のM&A活動や提携関係に焦点を当てています。デジタル化の進展と読者のメディア消費行動の変化に対応するため、多くの新聞社はオンラインプラットフォームの強化、サブスクリプションモデルの導入、マルチメディアコンテンツの拡充、そして新たな収益源の開拓に注力しています。これにより、伝統的な印刷媒体だけでなく、デジタル領域での競争も激化しており、各社は革新的なアプローチで市場での優位性を確立しようとしています。また、地域ごとの特性や規制環境も、競合戦略に大きな影響を与えています。

本レポートは、新聞業界が直面する主要な課題と機会についても深く掘り下げています。課題としては、印刷コストの上昇、広告収入の減少、デジタルコンテンツへの無料アクセスの期待、フェイクニュースや情報過多の問題などが挙げられます。一方、機会としては、デジタルサブスクリプションモデルの成功、データ分析を活用したパーソナライズされたコンテンツ提供、新たな広告フォーマット(ネイティブ広告、プログラム広告など)の導入、ポッドキャストや動画コンテンツといったマルチメディア展開、そして地域に根ざした質の高いジャーナリズムへの需要の再評価などが指摘されています。これらの要素は、業界の将来の成長軌道と変革の方向性を決定する上で重要な役割を果たします。

結論として、新聞業界はデジタル変革の波に乗り、新たなビジネスモデルと収益源を模索しながら進化を続けています。本レポートは、市場参加者がこの変化の激しい環境で成功するための戦略的な洞察と、将来の成長機会を特定するための貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成功したペイウォール戦略に支えられたデジタル購読収益の急増

- 4.2.2 スマートフォンの急速な普及により、アジア太平洋地域のティア2およびティア3都市で読者層が拡大

- 4.2.3 ハイパーローカル広告の需要が地域新聞を後押し

- 4.2.4 印刷新聞の信頼性優位性が金融日刊紙におけるプレミアムB2B広告を促進

- 4.2.5 政府補助金とVAT免除が印刷物の発行部数を維持

- 4.2.6 AIを活用したニュースルームの自動化が運用コストを削減し、リアルタイムのコンテンツ配信を可能に

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの混乱と炭素価格設定による新聞用紙コストの高騰

- 4.3.2 デジタル広告費の70%以上を占めるソーシャルプラットフォームからの収益の共食い

- 4.3.3 世界中のZ世代読者の間で読者の信頼が低下し、ニュース回避が増加

- 4.3.4 小売流通チャネルの統合により、印刷物のラストマイルコストが増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 プラットフォーム別

- 5.1.1 印刷新聞

- 5.1.2 デジタル新聞

-

5.2 ビジネスモデル別

- 5.2.1 広告収入

- 5.2.2 定期購読/発行部数収入

- 5.2.3 ハイブリッドおよび付帯サービス(イベント、Eコマースなど)

-

5.3 発行頻度別

- 5.3.1 日刊

- 5.3.2 週刊

- 5.3.3 その他(隔週刊、月刊)

-

5.4 フォーマット別

- 5.4.1 ブロードシート

- 5.4.2 タブロイド

- 5.4.3 ベルリナー

-

5.5 言語別

- 5.5.1 英語

- 5.5.2 中国語

- 5.5.3 スペイン語

- 5.5.4 アラビア語

- 5.5.5 その他の言語

-

5.6 流通チャネル別

- 5.6.1 宅配

- 5.6.2 新聞販売店/小売

- 5.6.3 オンライン&モバイルアプリ

- 5.6.4 アグリゲーター(Apple News+、Google News)

-

5.7 エンドユーザーセクター別 – 広告主(金額)

- 5.7.1 小売&FMCG

- 5.7.2 BFSI

- 5.7.3 テクノロジー&エレクトロニクス

- 5.7.4 自動車

- 5.7.5 政府&公共サービス

- 5.7.6 その他のセクター

-

5.8 地域別(金額)

- 5.8.1 北米

- 5.8.1.1 カナダ

- 5.8.1.2 米国

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 ペルー

- 5.8.2.3 チリ

- 5.8.2.4 アルゼンチン

- 5.8.2.5 南米のその他の地域

- 5.8.3 アジア太平洋

- 5.8.3.1 インド

- 5.8.3.2 中国

- 5.8.3.3 日本

- 5.8.3.4 オーストラリア

- 5.8.3.5 韓国

- 5.8.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.8.3.7 アジア太平洋のその他の地域

- 5.8.4 ヨーロッパ

- 5.8.4.1 イギリス

- 5.8.4.2 ドイツ

- 5.8.4.3 フランス

- 5.8.4.4 スペイン

- 5.8.4.5 イタリア

- 5.8.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.8.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.8.4.8 ヨーロッパのその他の地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 南アフリカ

- 5.8.5.4 ナイジェリア

- 5.8.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ニューズ・コープ

- 6.4.2 ガネット社

- 6.4.3 ニューヨーク・タイムズ・カンパニー

- 6.4.4 アクセル・シュプリンガーSE

- 6.4.5 シブステッドASA

- 6.4.6 リーチPLC

- 6.4.7 デイリー・メール・アンド・ジェネラル・トラストPLC

- 6.4.8 トリビューン・パブリッシング社

- 6.4.9 リー・エンタープライズ

- 6.4.10 メディアハウスNV

- 6.4.11 フェアファックス・メディア(ナイン・エンターテイメント)

- 6.4.12 読売新聞グループ本社

- 6.4.13 日本経済新聞社

- 6.4.14 人民日報社

- 6.4.15 チャイナデイリー

- 6.4.16 ベネット・コールマン・アンド・カンパニー社(タイムズ・オブ・インディア)

- 6.4.17 HTメディア社

- 6.4.18 シンガポール・プレス・ホールディングス

- 6.4.19 サウスチャイナ・モーニング・ポスト・パブリッシャーズ社

- 6.4.20 トースター・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

新聞業界とは、新聞という媒体を通じて、国内外のニュース、社会情勢、経済動向、文化、スポーツなど多岐にわたる情報を収集、編集、印刷、発行し、読者に提供することを主たる事業とする産業を指します。また、新聞紙面やデジタル版における広告枠の販売も重要な収益源であり、情報提供と広告事業が一体となって業界を形成しています。かつては主要な情報源として社会に大きな影響力を持っていましたが、デジタル化の進展に伴い、その形態や役割は大きく変化し続けています。

新聞業界が提供する新聞には、いくつかの種類がございます。まず、全国紙と呼ばれる読売新聞、朝日新聞、毎日新聞、日本経済新聞、産経新聞などは、日本全国を対象に広範な情報を網羅し、政治、経済、国際情勢に関する深い分析が特徴です。次に、地方紙は各都道府県や地域に密着した情報提供を強みとし、地域住民の生活に根ざしたニュースや行政情報、イベント情報などを豊富に掲載しています。北海道新聞や中日新聞、西日本新聞などがその代表例です。さらに、特定の分野に特化した専門紙も存在し、業界紙(建設、医療、農業など)、スポーツ紙、夕刊紙などが挙げられます。近年では、無料で配布されるフリーペーパーも地域情報や広告媒体として一定の役割を担っています。そして、紙媒体だけでなく、各社が提供するウェブサイトやスマートフォンアプリを通じたデジタル版、電子版も広く普及しており、有料購読サービスも展開されています。

新聞の用途は多岐にわたります。最も基本的な用途は、政治、経済、社会、文化、スポーツなど、幅広い分野のニュースや解説を得るための情報源としての役割です。読者は新聞を通じて、国内外で起こる出来事の事実を知り、その背景や影響について理解を深めます。また、新聞は論説や社説を通じて、社会問題に対する議論を喚起し、世論形成に大きな影響を与える媒体でもあります。企業や店舗にとっては、商品やサービスを宣伝するための重要な広告媒体であり、求人広告や不動産広告なども広く利用されています。地方紙においては、地域のイベント情報、行政情報、住民の話題などを提供することで、地域コミュニティの活性化や住民同士の結びつきを強める役割も果たしています。さらに、新聞は歴史的な出来事や社会の変遷を記録する媒体として、後世に貴重な資料として残るという側面も持ち合わせています。

新聞業界を支え、また変革を促している関連技術も多岐にわたります。記事の作成から紙面レイアウトまでを効率化するデジタル編集・組版システムは、制作工程の迅速化に不可欠です。大量かつ迅速な印刷を可能にする高速オフセット印刷機は、紙媒体の新聞発行を支える基盤技術です。そして、インターネットやウェブ技術は、ニュースサイトや電子版の配信基盤として不可欠であり、スマートフォンやタブレット向けのモバイル技術は、いつでもどこでも情報にアクセスできる環境を提供しています。近年では、読者の行動を分析し、パーソナライズされたニュース配信や記事作成支援を行うデータ分析やAI(人工知能)の活用も進んでいます。SNSとの連携により、記事の拡散や読者とのインタラクションも活発化しています。将来的には、VR(仮想現実)やAR(拡張現実)を用いた新しい報道表現や、ブロックチェーン技術による記事の信頼性担保、著作権管理なども研究されています。

新聞業界の市場背景は、歴史的な変遷と現代的な課題が複雑に絡み合っています。日本では明治時代に近代新聞が誕生し、戦後の高度経済成長期には「一家に一部」と言われるほど普及し、最盛期を迎えました。しかし、21世紀に入り、インターネットの普及とスマートフォンの登場により、状況は一変しました。現在の主な課題としては、まず若年層を中心とした新聞離れや、インターネットからの情報取得の増加に伴う部数減少が挙げられます。これに伴い、広告収入もデジタル広告へのシフトや景気変動の影響を受けて減少傾向にあります。また、情報過多の時代において、信頼性の高い情報源としての役割を維持しつつ、フェイクニュースの拡散といった問題に対処することも大きな課題です。さらに、人件費や原材料費の高騰は経営を圧迫し、少子高齢化による配達員の確保難は、紙媒体の新聞を維持するための物流網に影響を与えています。これらの課題に対し、各社は電子版の強化や有料購読モデルの確立といったデジタルシフトを加速させ、イベント事業や出版事業、コンテンツ販売など多角化を進めています。地方紙は地域密着の強みを活かし、地域情報の深掘りやコミュニティとの連携を強化することで、独自の価値を追求しています。

将来展望として、新聞業界はさらなるデジタル化の加速が不可避であると考えられます。紙媒体からデジタル媒体への移行は不可逆的な流れであり、電子版の収益モデルをいかに確立するかが業界全体の鍵となります。AIを活用したパーソナライゼーションにより、読者一人ひとりに最適化されたニュース配信が一般化するでしょう。また、テキストだけでなく、動画、音声、インタラクティブコンテンツを融合させたマルチメディア化が進み、よりリッチな情報体験が提供されるようになります。質の高いコンテンツには対価を支払うというサブスクリプションモデルの強化も、収益の安定化に不可欠です。フェイクニュースが蔓延する現代において、ジャーナリズムの信頼性はこれまで以上に重要視され、その再構築が業界の使命となります。地域に根ざした情報提供の価値が見直され、地域ジャーナリズムが再評価される可能性も秘めています。広告収入に依存しない新たな収益源の模索も進み、データ販売やコンサルティングなど、多様なビジネスモデルが開拓されるかもしれません。AIは記事作成支援、翻訳、校正など多岐にわたる分野で活用が進む一方で、人間のジャーナリストはより高度な分析、倫理的判断、そして深い洞察力に基づいた報道にその役割をシフトさせていくことでしょう。