次世代エネルギー貯蔵システム市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

次世代エネルギー貯蔵システム市場レポートは、技術(リチウム硫黄電池、全固体電池、フロー電池、金属空気電池、機械式およびその他の高度な貯蔵)、用途(電力網貯蔵、家庭用電化製品、産業用および商業用モビリティ、海洋および航空、その他)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代エネルギー貯蔵システム市場の概要

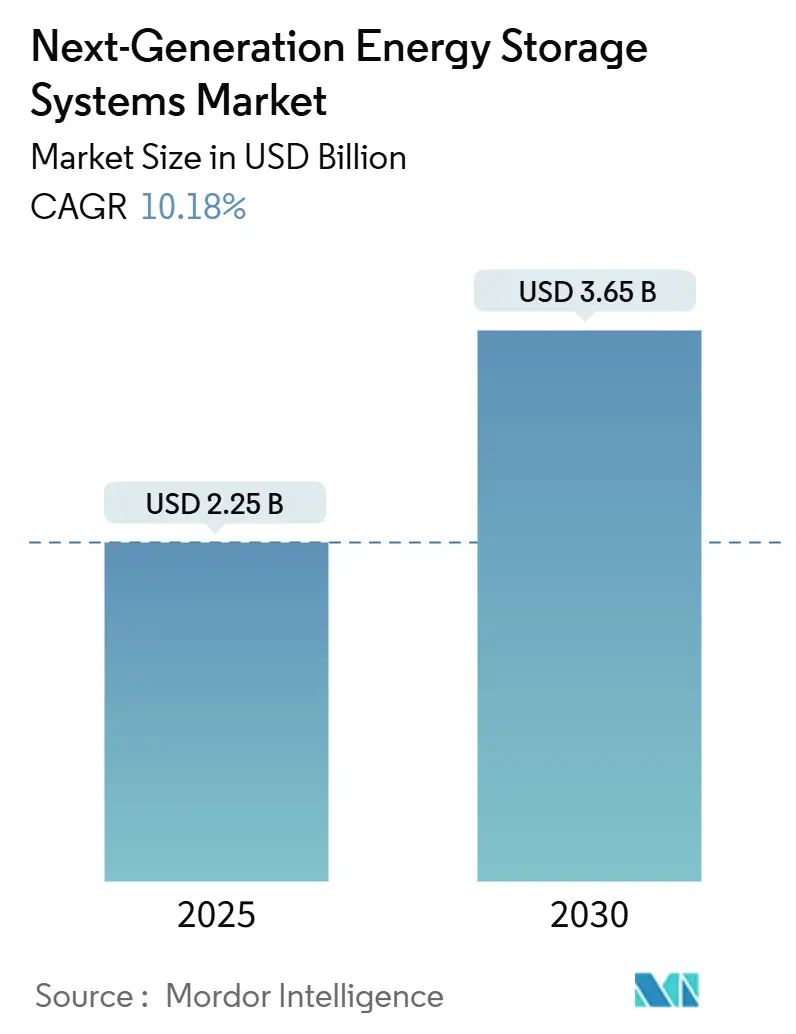

次世代エネルギー貯蔵システム市場は、2025年に22.5億米ドルと推定され、2030年までに36.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.18%で成長すると予測されています。この成長は、エネルギー密度、安全性、費用対効果における従来のリチウムイオン電池の限界を克服する先進的な化学物質への移行が加速していることを反映しています。中国は世界の新規エネルギー貯蔵設備において約50%を占め、バッテリー材料加工で優位に立っており、これが世界の価格動向に影響を与えるサプライチェーンの依存関係を生み出しています。市場の競争強度は中程度であり、既存企業は規模の経済を活用し、新興企業はエネルギー密度、安全性、コストの制約に対処する画期的な化学物質を追求しています。

主要なレポートのポイント

* 技術別: 全固体電池は2024年に次世代エネルギー貯蔵システム市場シェアの50.8%を占め、2030年までに10.6%のCAGRで最も速い成長を記録すると予測されています。

* 用途別: グリッド貯蔵は2024年に次世代エネルギー貯蔵システム市場規模の55.2%を占め、海洋および航空用途は2030年までに18.5%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの44.6%を占め、2030年までに10.8%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 世界の自動車メーカーによるEV生産目標の急増: 自動車メーカーは内燃機関の段階的廃止を約束しており、リチウムイオン電池の性能限界を超える電池への需要を加速させています。QuantumScapeとVolkswagenのような提携は、航続距離の延長と充電時間の短縮を約束する全固体電池プラットフォームへの移行を示しています。EVによる量産は部品コストを削減し、定置型展開の設備投資障壁を間接的に引き下げています。自動車用電池がセカンドライフのグリッド貯蔵に転用されることで、製造間接費が複数のライフサイクルに分散され、効率が向上します。

* グリッド事業者向けの再生可能エネルギー統合義務: 電力会社は、従来のリチウムイオン資産の期間的範囲を超える、法的に拘束力のあるクリーンエネルギー目標に直面しています。イタリアのEku Energyによる1GWの建設プロジェクトは、国家指令がマルチギガワットの調達パイプラインにどのように変換されるかを示しています。カリフォルニア州のキャンプ・ペンドルトンにおける14日間のバックアップシステムは、公共資金が次世代化学物質の初期導入リスクをどのように軽減するかを強調しています。グリッド事業者は6時間から12時間の放電時間を指定することが増えており、フロー電池、亜鉛ベース電池、金属空気電池への選好がシフトしています。

* 全固体電池およびフロー電池の$/kWhコストの急速な低下: 製造学習率の加速に伴い、先進的な化学物質のコスト曲線は低下しています。亜鉛イオン電池メーカーは、汎用原材料と既存のリチウムイオン生産ラインとの互換性を活用し、100ユーロ/kWh未満のパックコストを予測しています。フロー電池ベンダーは、豊富なバナジウムと鉄の供給を活用し、リチウムやコバルトに関連する価格高騰を回避しています。この価格パリティの閾値は、次世代エネルギー貯蔵システム市場の商業および公益事業セグメント全体で潜在的な需要を解き放つと予想されています。

* 無人システム向け高エネルギー電池に対する防衛需要: 軍事プログラムは、過酷な動作環境下で最大のエネルギー密度を提供するエネルギー貯蔵設計に資金を提供しています。米国国防総省は、セキュリティリスクを軽減するために国内サプライヤーを優遇し、インフレ削減法(IRA)のインセンティブ対象となる現地組み立てモジュールを統合するFluenceのような企業に契約を集中させています。無人航空機および海上プラットフォームの拡大に伴い、このセクターは特殊な化学物質の安定したニッチ市場を提供し、防衛後の商業採用は蓄積された信頼性データから恩恵を受けています。

市場のトレンドと洞察(抑制要因)

* 高エネルギー化学物質における安全性および熱暴走のリスク: 規制当局は、新しい化学物質を承認する前に厳格な検証を要求しており、市場投入までの時間を長期化させ、認証費用を増加させています。中国のGB38031-2025は広範なセルおよびパックレベルの虐待試験を義務付けており、NFPA 855規格は米国での設置に防火コードの考慮事項を課しています。全固体アーキテクチャは可燃性の液体電解質を排除しますが、リチウムデンドライト形成などの課題は依然として存在します。

* 重要金属サプライチェーンの変動性: リチウム、ニッケル、レアアース加工の地理的集中は、メーカーを価格変動や輸出制限にさらしています。バナジウム市場は、単一国の生産急増が数ヶ月で原材料コストを倍増させ、フロー電池開発者のプロジェクトマージンを侵食する可能性を示しています。サプライチェーンの現地化プログラムは依存度を軽減することを目指していますが、多額の設備投資と数年間の期間を必要とします。

セグメント分析

* 技術別: 全固体電池がイノベーションを牽引

全固体ソリューションは2024年に次世代エネルギー貯蔵システム市場規模の50.8%を占め、エネルギー密度と本質的な安全性が液体電解質の前身との差別化要因となり、2030年までに10.6%のCAGRで推移すると予測されています。QuantumScapeの自動車グレードのプロトタイプは業界の信頼を裏付けていますが、製造規模の拡大が依然として重要な課題です。フロー電池は、6時間以上の放電能力に対する公益事業の需要に牽引され、2番目に大きなシェアを占めています。ESS Techとドイツの電力会社LEAGのような提携は、ベースロードサポートのための鉄フロー技術を検証しています。リチウム硫黄電池や金属空気電池は超高エネルギー需要に対応しますが、大規模な展開を妨げるサイクル寿命の制約に直面しています。

* 用途別: グリッド貯蔵が主導し、航空が加速

グリッド接続システムは2024年に次世代エネルギー貯蔵システム市場シェアの55.2%を占め、大量のエネルギーシフトを奨励する料金体系と再生可能エネルギーポートフォリオ基準を反映しています。長期間、高サイクル寿命、低メンテナンス耐性は、公益事業規模の展開においてフロー電池および亜鉛化学物質に有利に働きます。海洋および航空プラットフォームは18.5%のCAGRで最速の成長を遂げています。航空の電化は当初ハイブリッド推進を目標としており、重量エネルギー密度と急速充電ターンアラウンドを組み合わせた電池を必要としています。

地理的分析

* アジア太平洋: 2024年に世界の収益の44.6%を占め、2030年までに10.8%で成長すると予測されています。垂直統合されたサプライチェーンと大量生産セル工場に由来するコスト優位性が、この地域のリーダーシップを支えています。日本の機関投資家は公益事業規模の貯蔵ファンドに80億円以上を投入し、主流の金融機関による受け入れを示しています。

* 北米: 政策を活用して生産の現地化を進めています。インフレ削減法は国内製造部品に税額控除を提供し、GE VernovaとOur Next Energyが米国製のリン酸鉄リチウムモジュールを共同開発するきっかけとなっています。ØrstedによるTesla技術を使用した250MWのテキサス州での設置のような公益事業の調達は、先進システムの商業規模での採用を示しています。

* 欧州: 持続可能性と製品ライフサイクル管理の世界的なベンチマークを確立しています。バッテリー規制はリサイクル含有量の義務を法制化し、循環型経済に対応した化学物質の採用を加速させています。ドイツの電力会社LEAGとESS Techの提携は、政策と産業が長期鉄フローソリューションでどのように連携するかを示しています。

競争環境

競争分野は中程度の断片化を示しており、多国籍の既存企業とベンチャー支援の専門企業が混在しています。CATLやTeslaのような大手生産者は、全固体電池派生品の製造に生産拠点を拡大し、確立されたサプライロジスティクスを活用して収益化までの時間を短縮しています。Form Energy、QuantumScape、ESS Techのような新興企業は、鉄空気電池、全固体電池、鉄フロー電池といった差別化された化学物質に焦点を当て、未開拓のニッチ市場で先行者利益を追求しています。垂直統合戦略が優勢であり、企業は原材料源を確保し、セル生産を社内で行い、独自のエネルギー管理ソフトウェアを展開して継続的なサービス収益を確保しています。12時間以上の放電時間、季節貯蔵、リチウムイオン電池では対応できない高エネルギー密度モビリティセグメントには、依然として未開拓の領域が存在します。予測期間中、既存企業がポートフォリオのギャップを埋めるために技術企業を買収したり、スタートアップ企業がリソースを共有するために合併したりすることで、統合が進み、次世代エネルギー貯蔵システム市場の集中度が徐々に高まる可能性があります。

次世代エネルギー貯蔵システム業界の主要企業

* CATL

* LG Energy Solution

* Tesla (Energy Storage)

* QuantumScape

* Panasonic Energy

最近の業界動向

* 2025年4月: Ørstedは、Tesla技術を供給源とするテキサス州の250MW/500MWh貯蔵施設の建設を開始しました。

* 2025年3月: LG Energy Solutionは、ポーランドのPGEとグリッド規模のESS供給契約を締結し、欧州でのさらなる拡大を示しました。

* 2025年2月: GE VernovaとOur Next Energyは、米国で国内産LFPモジュールを生産するためのタームシートに署名しました。

* 2025年1月: Energy VaultはNuCube Energyと提携し、AIデータセンター向けに原子力マイクロリアクターとB-VAULTバッテリーシステムを組み合わせました。

本レポートは、次世代エネルギー貯蔵システムの世界市場に関する詳細な分析を提供しています。2025年から2030年までの市場動向、成長予測、主要技術、アプリケーション、地域別分析、および競争環境について包括的に調査しています。

市場は2025年から2030年の期間において、年平均成長率(CAGR)10.18%で拡大すると予測されており、特に先進的な貯蔵ソリューションの需要が急速に高まっています。

市場成長の主要な推進要因としては、世界的な自動車メーカーによる電気自動車(EV)生産目標の急増、送電網事業者に対する再生可能エネルギー統合義務、ソリッドステートおよびフローケミストリーにおける$/kWhコストの急速な低下が挙げられます。また、無人システム向け高エネルギーバッテリーに対する防衛需要、および重要材料回収のための循環経済インセンティブも市場を牽引しています。

一方で、市場にはいくつかの課題も存在します。高エネルギー化学物質における安全性および熱暴走のリスク、重要金属のサプライチェーンの不安定性、固体電解質の製造スケールアップにおける障壁、そして新規化学物質のライフサイクル終了時の管理に関する不確実性が、市場の成長を抑制する要因となっています。

技術別では、ソリッドステートバッテリーが2024年に世界市場シェアの50.8%を占め、最も急速に成長している化学物質として市場をリードしています。学習率の向上と薄膜製造技術の進展により、ソリッドステートバッテリーのパックコストは100ドル/kWhを下回る水準に達しつつあり、今10年間の終わりまでに、特定のアプリケーションにおいて従来のリチウムイオンパックとのコストパリティを達成する位置にあります。その他、リチウム硫黄電池、フロー電池、金属空気電池、機械式およびその他の先進的な貯蔵技術も注目されています。

アプリケーション別では、海洋および航空分野が18.5%のCAGRで最も急速に拡大しています。これは、電動化目標が設定される中で、高エネルギーで軽量なソリューションが強く求められているためです。グリッド貯蔵、家電製品、産業用および商業用モビリティなども重要なアプリケーション分野として挙げられます。

地域別では、アジア太平洋地域が収益シェアの44.6%を占め、広範なセル製造能力と支援的な政策インセンティブにより、2030年まで二桁成長を維持し、先進的な貯蔵ソリューションの導入において引き続き主導的な役割を果たすと予想されています。北米、ヨーロッパ、南米、中東およびアフリカも市場の重要な部分を構成しています。

競争環境は非常に活発であり、Contemporary Amperex Technology Co. Ltd. (CATL)、LG Energy Solution Ltd.、Tesla, Inc.、Panasonic Energy Co.、Samsung SDI Co.、BYD Co. Ltd.、QuantumScape Corporation、Solid Power, Inc.といった主要企業が市場を牽引しています。これらの企業は、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的な動きを通じて、市場での地位を強化しています。レポートでは、主要企業の市場シェア分析や詳細な企業プロファイルも提供されています。

高エネルギー化学物質の普及には、安全性フレームワークが大きな影響を与えています。中国のGB38031-2025や米国のNFPA 855などの規格は、厳格な乱用試験や設置規則を課しており、新しい化学物質の認証サイクルを長期化させる要因となっています。

本レポートは、次世代エネルギー貯蔵システム市場における広範な機会と将来の展望を提示しており、未開拓の分野や満たされていないニーズの評価も含まれています。市場は技術革新と政策支援に支えられ、今後も持続的な成長が見込まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の自動車メーカーによるEV生産目標の急増

- 4.2.2 グリッド事業者に対する再生可能エネルギー統合義務

- 4.2.3 全固体電池およびフロー電池化学における$/kWhコストの急速な低下

- 4.2.4 無人システム向け高エネルギーバッテリーの防衛需要

- 4.2.5 重要材料回収のための循環経済インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高エネルギー化学における安全性と熱暴走のリスク

- 4.3.2 重要金属サプライチェーンの変動性

- 4.3.3 固体電解質の製造スケールアップの課題

- 4.3.4 新規化学物質のライフサイクル末期管理の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資と資金調達の状況

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 リチウム硫黄電池

- 5.1.2 全固体電池

- 5.1.3 フロー電池

- 5.1.4 金属空気電池

- 5.1.5 機械式およびその他の先進的な蓄電

- 5.2 用途別

- 5.2.1 グリッド蓄電

- 5.2.2 家庭用電化製品

- 5.2.3 産業用および商業用モビリティ

- 5.2.4 海洋および航空

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 オーストラリアおよびニュージーランド

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology Co. Ltd. (CATL)

- 6.4.2 LG Energy Solution Ltd.

- 6.4.3 Tesla, Inc.

- 6.4.4 Panasonic Energy Co.

- 6.4.5 Samsung SDI Co.

- 6.4.6 BYD Co. Ltd.

- 6.4.7 QuantumScape Corporation

- 6.4.8 Solid Power, Inc.

- 6.4.9 Sion Power Corporation

- 6.4.10 Ambri Inc.

- 6.4.11 Energy Vault Holdings, Inc.

- 6.4.12 Form Energy, Inc.

- 6.4.13 ESS Tech, Inc.

- 6.4.14 Redflow Ltd.

- 6.4.15 Blue Solutions SA

- 6.4.16 Nexeon Ltd.

- 6.4.17 Zinc8 Energy Solutions Inc.

- 6.4.18 NantEnergy Inc.

- 6.4.19 24M Technologies, Inc.

- 6.4.20 Northvolt AB

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代エネルギー貯蔵システムとは、再生可能エネルギーの大量導入、電力系統の安定化、電気自動車(EV)の普及といった現代社会のエネルギー課題を解決するために不可欠な、革新的なエネルギー貯蔵技術の総称です。従来の蓄電池技術の限界を超え、より高効率、長寿命、低コスト、そして高い安全性を追求した新しい貯蔵ソリューションを指します。単に電気を貯めるだけでなく、熱、水素、機械的エネルギーなど、多様な形態でのエネルギー貯蔵と変換を含む広範な概念であり、持続可能な社会の実現に向けた基幹技術として世界中で研究開発が進められています。

このシステムの「種類」は多岐にわたります。まず、最も広く知られているのは「電気化学式貯蔵」です。これは、リチウムイオン電池のさらなる進化形として、全固体電池、次世代リチウムイオン電池(高容量・高出力化)、多価イオン電池(マグネシウムイオン電池など)が挙げられます。これらはエネルギー密度や安全性の向上、コスト削減を目指しています。また、大規模定置用として期待される「レドックスフロー電池」は、電解液を循環させることで長寿命と高い安全性を実現し、再生可能エネルギーの出力変動吸収に適しています。さらに、レアメタルを使用しない「ナトリウムイオン電池」や「亜鉛空気電池」なども、資源制約の観点から注目されています。次に、「物理的貯蔵」としては、大規模な「揚水発電」が既存の技術ですが、次世代型としては「圧縮空気エネルギー貯蔵(CAES)」や、短時間での高出力充放電が可能な「フライホイール」などが挙げられます。これらは、電力系統の周波数調整や瞬時的な電力供給に貢献します。また、「熱エネルギー貯蔵」は、太陽熱や産業廃熱などを利用し、潜熱貯蔵や顕熱貯蔵といった形で熱を蓄え、必要に応じて利用するシステムです。そして、「化学的貯蔵」の代表格は「水素貯蔵・利用」です。余剰電力を利用して水を電気分解し水素を製造・貯蔵する「Power to Gas(P2G)」技術は、長期間・大量のエネルギー貯蔵を可能にし、燃料電池と組み合わせることで電力や熱として再利用できます。アンモニアやメタンなど、水素キャリアへの変換技術も含まれます。

これらのシステムは様々な「用途」で活用されます。最も重要なのは「電力系統の安定化」です。太陽光発電や風力発電といった再生可能エネルギーは天候に左右され出力が変動するため、その変動を吸収し、電力系統の周波数や電圧を安定させる役割を担います。これにより、再生可能エネルギーの導入拡大が可能になります。また、電力需要のピーク時に放電し、オフピーク時に充電する「ピークカット・ピークシフト」により、電力コストの削減や電力網への負担軽減にも貢献します。災害時や僻地での電力供給を担う「マイクログリッド」や「オフグリッドシステム」の中核としても不可欠です。モビリティ分野では、「電気自動車(EV)」やプラグインハイブリッド車(PHEV)の航続距離延長、充電時間の短縮、バッテリー寿命の向上に直結します。将来的には電動航空機や船舶への応用も期待されます。産業・業務用では、工場やビルの電力コスト削減、停電時の事業継続計画(BCP)対策、データセンターの無停電電源装置(UPS)として利用されます。家庭用としては、太陽光発電の自家消費率向上や、災害時の非常用電源として、レジリエンスの高い生活を支えます。

次世代エネルギー貯蔵システムの発展には、様々な「関連技術」が密接に関わっています。エネルギー貯蔵システムを最適に制御・運用するための基盤となるのが「スマートグリッド」や「マイクログリッド」技術です。これらは、電力の需給バランスをリアルタイムで最適化します。また、「AI(人工知能)」や「IoT(モノのインターネット)」は、電力需要予測、充放電の最適制御、システムの劣化診断、遠隔監視などに活用され、システムの効率と信頼性を高めます。電力の変換効率を向上させ、充放電を精密に制御する「パワーエレクトロニクス」も重要な要素です。さらに、高性能な電池や貯蔵材料を生み出すための「材料科学」の進歩は不可欠であり、新規電極材料、電解質、セパレータなどの開発が継続されています。水素貯蔵・利用においては、「水電解技術」や「燃料電池技術」、そして水素を安全かつ効率的に運搬・貯蔵するための「水素キャリア技術」が関連します。近年では、システムの設計から運用、保守までをデジタル空間で再現・最適化する「デジタルツイン」技術も注目されています。

この技術が注目される「市場背景」には、いくつかの要因があります。最も大きな推進力は、世界的な「脱炭素化」と「カーボンニュートラル」への動きです。地球温暖化対策として、再生可能エネルギーの導入が加速しており、その主力電源化には出力変動を吸収するエネルギー貯蔵システムが不可欠です。また、自然災害の多発により、「電力系統のレジリエンス強化」が喫緊の課題となっており、分散型電源と組み合わせたエネルギー貯蔵システムがその解決策として期待されています。世界的に拡大する「EV市場」も、高性能で安全な車載用バッテリーへの需要を増大させています。さらに、化石燃料への依存を減らし、「エネルギー安全保障」を強化する観点からも、国産エネルギー源である再生可能エネルギーと貯蔵システムの組み合わせが重要視されています。従来の蓄電池が抱えていたコスト、寿命、安全性といった課題を克服する「技術革新」が進み、導入コストが低下していることも市場拡大を後押ししています。

「将来展望」として、次世代エネルギー貯蔵システムは、さらなる「高性能化と低コスト化」が追求されるでしょう。エネルギー密度、出力密度、寿命、安全性、そして環境負荷の改善は継続的なテーマです。今後は、用途や規模に応じて最適な技術が選択され、電気化学式、物理式、化学式など「多様な貯蔵技術が共存・融合」していくと考えられます。特に、分散型電源とエネルギー貯蔵システムを統合し、あたかも一つの発電所のように機能させる「VPP(Virtual Power Plant:仮想発電所)」の中核技術として、その重要性は増す一方です。これにより、地域全体のエネルギーマネジメントが高度化し、電力系統の柔軟性が飛躍的に向上します。グローバル市場は、各国の脱炭素目標達成に向けた政策支援や投資により、今後も急速に拡大していくと予測されます。また、エネルギー貯蔵システムを単なる製品として販売するだけでなく、「ESS as a Service(サービスとしてのエネルギー貯蔵)」といった新たなビジネスモデルも創出され、より多くのユーザーが手軽に利用できるようになるでしょう。最終的には、次世代エネルギー貯蔵システムは、エネルギー供給の安定化、持続可能な社会の実現に不可欠な「社会インフラ」として定着し、私たちの生活や産業活動を根底から支える存在となることが期待されています。