次世代ファイアウォール市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

次世代ファイアウォール市場レポートは、企業規模 (中小企業および大企業)、ソリューションタイプ (ハードウェアアプライアンスおよび仮想/クラウドベース)、展開モード (オンプレミス、パブリッククラウドなど)、エンドユーザー産業 (銀行、金融サービス、保険 (BFSI)、情報技術 (IT) および通信など)、および地域別に区分されます。市場予測は、金額 (米ドル) で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代ファイアウォール市場の概要

本レポートは、次世代ファイアウォール(NGFW)市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。NGFW市場は、ゼロトラストアーキテクチャへの移行、クラウドワークロードの広範な分散、およびAIを活用した脅威分析の組み込みにより、大幅な成長を遂げています。

市場概要

* 調査期間: 2019年~2030年

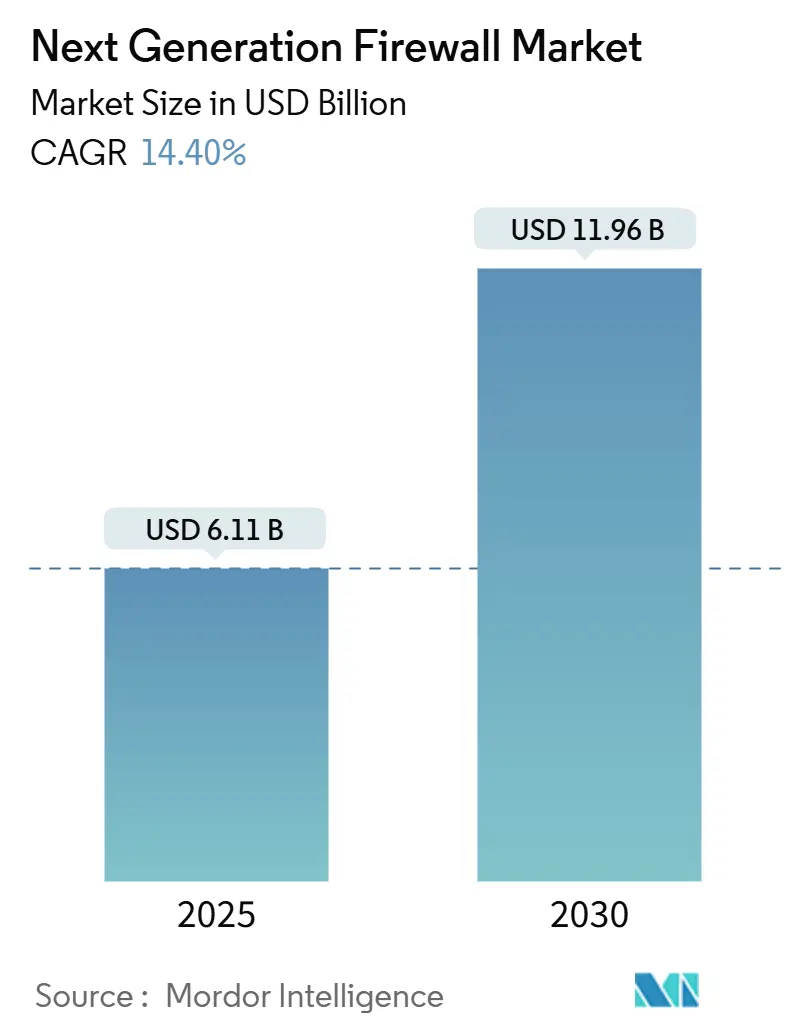

* 市場規模(2025年): 61.1億米ドル

* 市場規模(2030年): 119.6億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)14.40%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Fortinet、Palo Alto Networks、Cisco、Check Pointなど

2025年には61.1億米ドルと評価されるNGFW市場は、2030年までに119.6億米ドルに達すると予測されており、CAGRは14.4%です。ハードウェアアプライアンスが依然として主流ですが、ハイブリッド環境向けのソフトウェア定義セキュリティを追求する企業が増えるにつれて、仮想およびクラウドベースの導入が急速に拡大しています。地域別では北米が収益シェアの36%を占めていますが、アジア太平洋地域は政府によるソブリンクラウド義務化や地域データレジデンシー法により最も急速に成長しています。需要はIT・通信(46%)およびBFSI(銀行、金融サービス、保険)に集中しており、これらの分野では厳格なコンプライアンス要件と高価値のデジタル資産がリアルタイムの脅威防止を推進しています。

主要なレポートのポイント

* 企業規模別: 2024年には大企業がNGFW市場シェアの70%を占め、中小企業(SME)は2030年までにCAGR 16.3%で成長すると予測されています。

* ソリューションタイプ別: 2024年にはハードウェアアプライアンスがNGFW市場規模の55%を占め、仮想およびクラウドベースのファイアウォールは2030年までにCAGR 15.4%で成長すると見込まれています。

* 導入モード別: 2024年にはオンプレミス導入が市場の45%を占め、プライベートクラウドおよびハイブリッドクラウド導入は同期間にCAGR 16.5%で拡大すると予測されています。

* エンドユーザー産業別: 2024年にはIT・通信が46%の収益シェアでリードし、BFSIはCAGR 16%で最も急速に成長する分野です。

* 地域別: 2024年には北米が世界の収益の36%を占め、アジア太平洋地域は2030年までにCAGR 16.2%で最高の地域成長率を記録すると予想されています。

* 主要プレイヤー: Fortinet、Palo Alto Networks、Cisco、Check Pointが2024年の世界出荷量の約70%を占めています。

グローバル次世代ファイアウォール市場のトレンドと洞察

成長促進要因

1. クラウド移行の加速によるインラインL7対応セキュリティの需要: 企業のワークロードの68%がクラウドで実行されており、従来のファイアウォールでは検査できない東西トラフィックが増加しています。クラウドネイティブNGFWは、アプリケーション認識型検査により脅威検出時間を63%短縮し、セキュリティインシデントを47%削減します。

2. ハイブリッドワークの普及による攻撃対象領域の拡大: ハイブリッドワークの定着により、リモートアクセスエンドポイントが急増し、デバイスの42%が管理対象外となっています。NGFWはゼロトラストネットワークアクセスを組み込むことで、すべての接続を検証し、SonicWallのCloud Secure Edgeの予約を前年比54%増加させました。

3. 規制対象分野におけるゼロトラストアーキテクチャの義務化: 米国国防総省は2027年までにゼロトラストの完全な実装を目指しており、NGFWを強制ポイントとして指定しています。企業の60%が規制圧力をアップグレードの主な要因として挙げています。

4. AI駆動型脅威インテリジェンスによる検出能力の変革: 静的なルールセットは、未知のマルウェアをリアルタイムで認識する適応型AIエンジンに取って代わられつつあります。FortinetのFortiGuardサービスは平均検出時間を78%短縮し、Check Pointは新しいマルウェアの99.9%を24時間以内にブロックします。

5. ソブリンクラウドイニシアチブによる地域支出の増加: アジア太平洋地域、ヨーロッパ、中東におけるソブリンクラウド政策は、地域でのNGFW支出を押し上げています。

成長抑制要因

1. 資本集約的なASICロードマップによるSMB向け価格下落の制限: 高性能なSSL/TLS復号化は、ベンダーをカスタムシリコンへと向かわせます。FortinetのSP5プロセッサは7倍高いファイアウォールスループットを提供しますが、研究開発費が高いため、エントリーレベルの価格が高止まりし、中小企業の43%がコストを主な障壁として挙げています。

2. DPI(ディープパケットインスペクション)人材の不足によるサービスコストの上昇: 高度なDPI機能には希少なスキルが求められます。企業の68%がNGFWスペシャリストの採用に苦労しており、報酬プレミアムが総所有コストを押し上げています。

3. データレジデンシー法の断片化によるSaaS NGFW導入の遅延: ヨーロッパ、アジア太平洋地域、中東におけるデータレジデンシー法の複雑さは、SaaS型NGFWの導入を遅らせる要因となっています。

4. オープンソースeBPFファイアウォールによるエントリーレベル収益の浸食: オープンソースのeBPFファイアウォールは、主にSMBセグメントにおいて、エントリーレベルのNGFW製品の収益を侵食する可能性があります。

セグメント分析

* 企業規模別: 大企業は2024年の収益の70%を占め、マルチギガビットアプライアンスと集中型ポリシーオーケストレーションを好みます。一方、中小企業は消費ベースのサブスクリプションとマネージドサービスにより、2030年までにCAGR 16.3%で成長すると予測されています。

* ソリューションタイプ別: ハードウェアアプライアンスは2024年に55%のシェアを維持し、オンプレミスデータセンターで信頼性の高いパフォーマンスを提供しています。一方、仮想およびクラウドベースの製品は、弾力性のあるワークロードとインフラストラクチャ・アズ・コードの経済性により、CAGR 15.4%で成長しています。

* 導入モード別: オンプレミス導入は、予測可能なスループット、規制要件、直接的なハードウェア所有権により、総支出の45%を占めています。しかし、プライベートクラウドおよびハイブリッドクラウドは、柔軟性と主権要件を組み合わせた企業戦略を反映し、CAGR 16.5%で最も強力な拡大を記録しています。

* エンドユーザー産業別: IT・通信は2024年に46%のグローバル収益でリーダーシップを維持しています。BFSIは、オープンバンキングやリアルタイム決済の普及により、詐欺やランサムウェアへの露出が増加しているため、CAGR 16%で急速に拡大しています。政府・防衛機関も、ゼロトラスト義務化により重要なセグメントとなっています。

地域分析

* 北米: 2024年に36%のシェアを維持し、ゼロトラストフレームワークの早期採用、NISTガイドラインなどのコンプライアンス要因、主要ベンダーの存在が支出を牽引しています。

* アジア太平洋: 2030年までにCAGR 16.2%で成長すると予測されています。日本、インド、シンガポールにおけるソブリンクラウド政策とデジタルサービス経済の急増が、クラウドネイティブ防御の導入を加速させています。

* ヨーロッパ: GDPRやNIS2指令などの規制が、堅牢なトラフィック検査とデータ処理の保護を要求しており、大きな市場基盤を形成しています。

* 中東およびアフリカ: 5G、スマートシティプロジェクト、電子政府プラットフォームの展開により、堅調な成長を記録しています。サイバーセキュリティへのGDP配分が手厚いサウジアラビアやアラブ首長国連邦が競争入札を刺激しています。

競争環境

Fortinet、Palo Alto Networks、Cisco、Check Pointの4社が2024年の世界出荷量の約70%を占めており、市場は中程度の集中度を示しています。FortinetはカスタムASIC設計により最大の導入基盤を誇り、Check Pointは検出効率を重視しています。Palo Alto NetworksはPrismaを通じてクラウド、エッジ、オンプレミス制御を統合し、最近Protect AIの買収を発表しました。

パフォーマンス、セキュリティ精度、運用統合が主要な差別化要因です。AIを制御プレーンに統合するベンダーは、ポリシーの微調整とインシデントトリアージを自動化し、SOCチームの管理負担を軽減しています。セキュリティサービスエッジ(SSE)サブスクリプションへの移行は収益の多様性を高めています。Versa Networksのような新規参入企業も、クラウドネイティブアーキテクチャが保護の同等性で競争できることを示しています。

次世代ファイアウォール業界の主要リーダー

* Juniper Networks Inc.

* Palo Alto Networks Inc.

* Dell Technologies

* Huawei Technologies Co. Ltd

* Fortinet Inc.

最近の業界動向

* 2025年5月: FortinetがFortiGate 700Gを発表。164 Gbpsのスループットとポスト量子暗号対応のハイブリッドメッシュファイアウォールです。

* 2025年4月: Palo Alto NetworksがProtect AIを5億ドル以上で買収することに合意。AIおよび機械学習ワークロード向けの専門的な保護を追加します。

* 2025年3月: Versa NetworksのNGFWがCyberRatings.orgのクラウドファイアウォールテストで99.90%のセキュリティ有効性スコアを獲得しました。

* 2025年3月: Palo Alto Networksがアジア太平洋地域のクラウドインフラを拡張し、Prisma Access Browserを5つの地域データセンターに統合しました。

* 2025年2月: Fortinetが分散型企業向けのFortiGate Gシリーズ(70G/50G/30G)を発表。AI駆動型サービスによりIPsecスループットが最大11倍向上します。

* 2025年2月: Check PointのEnterpriseおよびHybrid Mesh FirewallがMiercomテストで99.9%のマルウェアブロックと99.74%のフィッシングURL防止を記録しました。

以上が、次世代ファイアウォール市場の現状と将来予測に関する詳細な概要です。

本レポートは、次世代ファイアウォール(NGFW)市場に関する詳細な分析を提供しています。NGFWは、ディープパケットインスペクション、アプリケーション認識、侵入防止、高度な脅威分析を単一のポリシーエンジンに統合した、目的特化型ハードウェア、仮想アプライアンス、およびクラウド提供型ファイアウォールからの収益を対象としています。これにはサブスクリプションベースの更新・管理費用も含まれますが、レガシーなステートフルパケットフィルターやアプリケーション層制御のない小規模オフィス向けUTMは除外されます。

市場規模と成長予測

NGFW市場は、2030年までに119.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.4%で成長する見込みです。地域別では、アジア太平洋地域が主権クラウドの義務化と急速なデジタルトランスフォーメーションに牽引され、2030年まで16.2%と最も速いCAGRを記録すると予測されています。

市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* クラウド移行の加速に伴うインラインL7対応セキュリティへの需要の高まり。

* ハイブリッドワークの普及による攻撃対象領域の拡大。

* 規制分野におけるゼロトラストアーキテクチャの義務化。

* NGFWに組み込まれるAI駆動型リアルタイム脅威インテリジェンスの進化。

* 主権クラウドイニシアチブによる地域的なNGFW支出の増加。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 資本集約的なASICロードマップが、中小企業(SMB)向けの価格低下を制限しています。

* ディープパケットインスペクションの専門人材不足はサービスコストを上昇させています。

* データレジデンシー法の断片化が、グローバルなSaaS NGFWの採用を遅らせています。

* オープンソースのeBPFファイアウォールがエントリーレベルの収益を侵食する可能性も指摘されています。

主要なトレンドと洞察

* ソリューションタイプ: ハードウェアアプライアンスは、高帯域幅検査、確定的レイテンシ、ASICベースの高速化といった特性から、データセンターやキャンパス展開において依然として不可欠な存在です。

* ゼロトラストの採用: 政府の義務化やコンプライアンス基準により、NGFWはゼロトラストアーキテクチャの重要な実施ポイントとして位置づけられ、規制分野全体で需要を増幅させています。

* AIの役割: AI駆動型脅威インテリジェンスは検出精度を向上させ、検出までの平均時間を最大78%短縮し、ポリシー更新を自動化することで、全体的なセキュリティ体制を強化しています。

* マネージドセキュリティサービス: ディープパケットインスペクションにおけるスキル不足は、組織をマネージドセキュリティサービスへと向かわせ、ベンダーのライセンスモデルや中小企業の市場アクセスに影響を与えています。

市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細に分析しています。

* 企業規模別: 中小企業(SMEs)、大企業

* ソリューションタイプ別: ハードウェアアプライアンス、仮想/クラウドベース

* 展開モード別: オンプレミス、パブリッククラウド、プライベート/ハイブリッドクラウド

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、情報技術(IT)・通信、政府・防衛、ヘルスケア、製造、小売・Eコマース、エネルギー・公益事業、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)

競争環境

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われ、Palo Alto Networks Inc.、Fortinet Inc.、Cisco Systems Inc.、Check Point Software Technologies Ltd.、Juniper Networks Inc.、Huawei Technologies Co. Ltd.など、多数の主要ベンダーのプロファイルが提供されています。

調査方法

本調査は、ネットワークセキュリティアーキテクトやCISOへのインタビューを含む一次調査と、公開情報や有料データセットを活用した二次調査を組み合わせた、ブレンド型のトップダウンアプローチを採用しています。市場規模の予測には多変量回帰分析が用いられ、データは毎年更新され、市場の変動や新たなベンダー収益に基づいて調整されることで、信頼性の高い市場見通しを提供しています。

NGFW市場は、クラウド化、ハイブリッドワーク、ゼロトラストの普及、AI技術の進化といった複数の要因に支えられ、今後も堅調な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウド移行の加速により、インラインのL7対応セキュリティが求められる

- 4.2.2 ハイブリッドワークの普及により攻撃対象領域が拡大

- 4.2.3 規制対象分野におけるゼロトラストアーキテクチャの義務化

- 4.2.4 NGFWに組み込まれたAI駆動型リアルタイム脅威インテリジェンスフィード

- 4.2.5 ソブリンクラウドの取り組みが地域におけるNGFW支出を押し上げ

- 4.3 市場の阻害要因

- 4.3.1 資本集約的なASICロードマップがSMB向け価格下落を制限

- 4.3.2 ディープパケットインスペクション人材の不足がサービスコストを上昇

- 4.3.3 分断されたデータレジデンシー法がグローバルなSaaS NGFWの採用を遅らせる

- 4.3.4 オープンソースのeBPFファイアウォールがエントリーレベルの収益を侵食

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 企業規模別

- 5.1.1 中小企業 (SMEs)

- 5.1.2 大企業

- 5.2 ソリューションタイプ別

- 5.2.1 ハードウェアアプライアンス

- 5.2.2 仮想 / クラウドベース

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 パブリッククラウド

- 5.3.3 プライベート / ハイブリッドクラウド

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 情報技術 (IT) および通信

- 5.4.3 政府および防衛

- 5.4.4 ヘルスケア

- 5.4.5 製造業

- 5.4.6 小売およびEコマース

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Palo Alto Networks Inc.

- 6.4.2 Fortinet Inc.

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Check Point Software Technologies Ltd.

- 6.4.5 Juniper Networks Inc.

- 6.4.6 Huawei Technologies Co. Ltd.

- 6.4.7 Dell Technologies (SonicWall)

- 6.4.8 SonicWall Inc.

- 6.4.9 Barracuda Networks Inc.

- 6.4.10 Forcepoint LLC

- 6.4.11 WatchGuard Technologies Inc.

- 6.4.12 Sophos Ltd.

- 6.4.13 Hillstone Networks

- 6.4.14 Zscaler Inc.

- 6.4.15 Untangle Inc.

- 6.4.16 Trend Micro Inc.

- 6.4.17 Alibaba Cloud

- 6.4.18 F5 Inc.

- 6.4.19 VMware Inc.

- 6.4.20 Meraki (Cisco)

- 6.4.21 GajShield Infotech

- 6.4.22 A10 Networks Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

次世代ファイアウォール(NGFW: Next-Generation Firewall)は、従来のファイアウォールが持つ基本的なパケットフィルタリング機能に加え、より高度なセキュリティ機能と深い可視性を提供する統合型セキュリティソリューションでございます。従来のファイアウォールが主にIPアドレスやポート番号に基づいて通信を制御していたのに対し、次世代ファイアウォールはアプリケーション層での通信内容を詳細に分析し、ユーザーやアプリケーションの種類、さらには脅威の有無までを識別して制御することが可能でございます。これにより、巧妙化するサイバー攻撃や多様化するアプリケーション環境に対応するための、現代のネットワークセキュリティにおいて不可欠な存在となっております。

次世代ファイアウォールの主要な機能と特徴は多岐にわたります。まず、「アプリケーション識別・制御」機能は、ポート番号に依存せず、実際に使用されているアプリケーション(例:Facebook、Skype、Dropboxなど)を正確に識別し、その利用を許可、ブロック、または帯域制限するといった詳細な制御を可能にします。これにより、業務に関係のないアプリケーションの利用を制限し、シャドーITのリスクを低減できます。次に、「侵入防御システム(IPS)」機能は、既知の脆弱性を悪用する攻撃パターンを検知し、リアルタイムで防御します。これにより、OSやアプリケーションの脆弱性を狙った攻撃からシステムを保護いたします。また、「ユーザー識別」機能は、Active Directoryなどの認証基盤と連携し、誰がどのアプリケーションを使用しているかを特定することで、よりきめ細やかなアクセス制御とログ管理を実現します。

さらに、次世代ファイアウォールは「脅威インテリジェンス連携」により、最新の脅威情報(マルウェアのシグネチャ、悪意のあるIPアドレス、C&Cサーバー情報など)をリアルタイムで取得し、防御に活用します。これにより、常に最新の脅威に対応できる体制を維持します。暗号化された通信が増加する中で、「SSL/TLS復号化・検査」機能は、暗号化された通信内容を一時的に復号して検査し、その中に潜むマルウェアや不正な通信を検出・ブロックする重要な役割を担います。検査後、通信は再度暗号化されて送信されるため、セキュリティとプライバシーの両立を図ります。未知のマルウェアやゼロデイ攻撃に対応するためには、「サンドボックス」機能が有効です。これは、疑わしいファイルを隔離された仮想環境で実行し、その挙動を分析することで、悪意のある活動を特定し、ネットワークへの侵入を未然に防ぎます。その他にも、悪意のあるウェブサイトへのアクセスをブロックする「URLフィルタリング」や、安全なリモートアクセスを実現する「VPN機能」なども統合されていることが一般的でございます。

次世代ファイアウォールを導入するメリットは、多層防御の実現、高度な脅威への対応、セキュリティ運用の効率化、コンプライアンス要件への対応、そしてネットワーク全体の可視性向上に集約されます。複数のセキュリティ機能を単一のプラットフォームに統合することで、個別のセキュリティ製品を導入・運用するよりも管理が容易になり、セキュリティポリシーの一貫性を保ちやすくなります。また、アプリケーション層での詳細な可視性により、ネットワークの利用状況を正確に把握し、潜在的なリスクを早期に発見することが可能となります。

関連技術との連携も次世代ファイアウォールの重要な側面でございます。例えば、「SIEM(Security Information and Event Management)」と連携することで、次世代ファイアウォールが生成する膨大なログデータを一元的に収集・分析し、他のセキュリティデバイスからの情報と相関分析することで、より広範な脅威検知とインシデント対応が可能になります。「EDR(Endpoint Detection and Response)」との連携は、ネットワーク境界での防御とエンドポイントでの防御を組み合わせることで、多角的な脅威防御体制を構築します。近年注目されている「SASE(Secure Access Service Edge)」アーキテクチャにおいては、次世代ファイアウォールがその中核をなす要素の一つであり、クラウドベースでネットワークとセキュリティサービスを統合提供することで、分散したユーザーやデバイスからの安全なアクセスを実現します。また、「SD-WAN(Software-Defined Wide Area Network)」と連携することで、ネットワークの最適化とセキュリティポリシーの適用を統合的に管理し、ブランチオフィスやリモート拠点におけるセキュリティを強化することも可能でございます。

次世代ファイアウォールが市場に登場した背景には、従来のファイアウォールでは対応しきれない新たな脅威とネットワーク環境の変化がございました。インターネットの普及とアプリケーションの多様化により、ポート番号だけでは通信内容を識別することが困難になり、標的型攻撃やゼロデイ攻撃といった高度な脅威が常態化しました。また、クラウドサービスの利用拡大やリモートワークの普及により、ネットワークの境界が曖昧になり、従来の境界型防御だけでは不十分となりました。このような状況下で、より深いレベルでの可視性と制御能力、そして複数のセキュリティ機能を統合したソリューションが求められ、次世代ファイアウォールがそのニーズに応える形で進化を遂げてきたのでございます。

将来の展望としましては、次世代ファイアウォールはさらなる進化を続けると予想されます。特に、「AI(人工知能)や機械学習」の活用は、未知の脅威検知能力の向上、誤検知の削減、そしてセキュリティ運用の自動化に大きく貢献するでしょう。また、クラウド環境への適応はさらに進み、「クラウドネイティブなNGFW」や「SaaS型セキュリティサービス」としての提供が主流となる可能性がございます。これにより、柔軟なスケーラビリティと運用負荷の軽減が実現されます。さらに、「ゼロトラストセキュリティモデル」との融合は不可避であり、NGFWは「決して信頼せず、常に検証する」というゼロトラストの原則に基づいたアクセス制御と脅威防御の中核を担う存在となるでしょう。IoTデバイスの増加やエッジコンピューティングの普及に伴い、分散された環境におけるセキュリティを確保するため、「エッジセキュリティ」としての役割も拡大していくと考えられます。これらの進化を通じて、次世代ファイアウォールは今後も企業や組織のデジタル資産を保護するための重要な基盤であり続けることと存じます。