次世代IV輸液ポンプの世界市場:ポンプ種類別(大容量輸液システム、患者管理鎮痛ポンプ、シリンジ輸液システム、その他)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Next-generation IV Infusion Pumps Market Segmented By Type of Pumps (Large Volumetric Infusion Systems, Patient Controlled Analgesia Pumps, Syringe Infusion Systems, MRI-compatible IV Infusion Pump Systems, Disposable Elastomeric Infusion Systems, IV Disposables), Application (Clinical Nutrition, Pain Management, Chemotherapy, Antibiotic Management) and Regional Analysis for 2025-2032

次世代IV輸液ポンプの市場規模とシェア分析

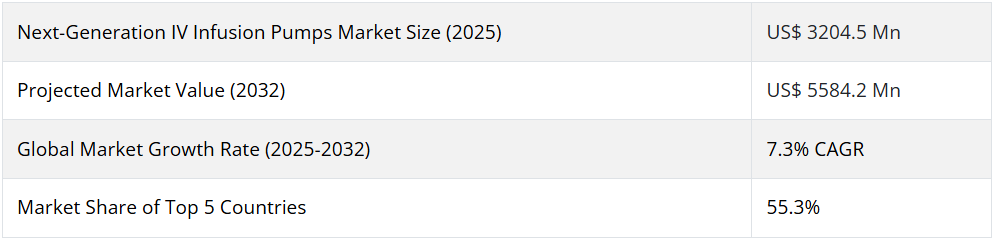

次世代IV輸液ポンプ市場の世界の収益は 2025 年に約 32 億 450 万米ドルであり、世界市場は 7.3% の CAGR で急成長し、2032 年末までに 55 億 8420 万米ドル の評価額に達すると予測されています。

Persistence Market Research の評価によると、大容量輸液システムの市場価値は 2024 年に 982.6 百万米ドルに達すると予測されています。全体として、次世代IV輸液ポンプの市場売上高は、2024 年に約 780??????? 億米ドルと評価された世界の注射薬投与市場の約 6.6% の収益シェアを占めています。

2019年~2024年までの次世代IV輸液ポンプの売上分析と2025年~2032年までの市場見通し

次世代IV輸液ポンプの世界市場は、2019 年から 2024 年までの 5 年間で 5.8% という歴史的な CAGR を記録しました。

病院では、患者ケアの提供が極めて重要です。病気の軽重に関わらず、各患者は個々のニーズに応じたケアが必要です。これには、回復を助けるために体内に液体や薬剤を注入する必要がある場合も含まれます。

これらのポンプは、患者が回復に必要な重要な栄養素や液体を適切に供給したり、手術の進行をスムーズにするのに役立ちます。ほぼすべての医療施設がこれらのポンプに依存しているため、正常に機能していることが不可欠です。使用されるポンプの選択肢は、ニーズや病院の要件によって異なります。

次世代の静脈内輸液ポンプは、薬剤投与ミスを防ぐためのソフトウェアを内蔵した革新的な技術です。静脈内薬剤投与の最近の進歩により、次世代の静脈内輸液ポンプの市場が拡大しています。次世代の静脈内輸液ポンプの導入により、患者の治療成績が向上し、臨床のばらつきが減少しています。

麻酔科医、医師、麻酔看護師からのより高度な点滴ポンプの需要が継続しているため、点滴投与ミスが発生する確率が低下しています。市場の成長を推進するその他の重要な要因としては、成功率の高いスマートポンプの普及や、投与ミス低減システム(DERS)の登場などが挙げられます。

世界の次世代IV輸液ポンプ市場は、7.3% の CAGR で成長し、2032 年までに55 億 8,420 万米ドル の市場規模に達すると予想されています。この成長は、周術期設定におけるスマート輸液ポンプの使用の増加によるものです。スマート輸液ポンプは、非常に限られた量の輸液や、正確にプログラムされた速度で複数の薬剤を投与できるなど、大きなメリットがあるからです。

次世代IV輸液ポンプ市場メーカーにとっての主なビジネスチャンスは何でしょうか?

「技術の採用による進歩 – 患者の転帰の変革」

スマートIV輸液ポンプは、輸液効率の最適化と患者参画の促進を目的とし、静脈内投与誤りのリスクを最小限に抑えるように設計されています。これらのシステムは、重要な健康問題に関する意思決定を支援するため、貴重な患者輸液データを収集します。リアルタイムの薬剤投与ガイドラインと自動化された薬剤ライブラリの統合により、医療従事者は薬剤遵守状況のリアルタイムアラートを受け取ることができ、事前に定義されたリストから最も適切な薬剤濃度を選択することが可能になります。

近年、スマート技術、ワイヤレスコントローラー、相互運用性機能などの新機能の導入に伴い、スマート静脈内輸液ポンプの採用が急増しています。さらに、在宅医療の現場では、糖尿病やがんなどの疾患管理に携帯可能で着用可能なソリューションを提供し、入院期間の短縮に貢献する移動式輸液ポンプの普及が急速に進んでいます。

長期介護の費用の増加と慢性疾患の有病率の増加に伴い、在宅医療現場における携帯型輸液ポンプの需要が高まっています。採用の増加と技術の進歩により、予測期間において市場が拡大する大きなチャンスが生まれます。

次世代IV輸液ポンプ市場の需要を抑制する要因は何でしょうか?

「デバイスのエラーと製品の回収」

スマートポンプは広く使用されているにもかかわらず、患者安全を脅かす設計上の欠陥が依然として存在します。ソフトウェアのエラーや欠落、ヒューマンファクター(例えばUIの問題によるエラー)、部品の損傷、電源供給の故障、アラート機能の故障、過量投与または投与不足などは、スマートポンプで頻繁に報告される問題です。FDA、2014年。

FDAの多数の回収措置と、FDAの改善された安全な輸液ポンププログラムの組み合わせは、これらの課題を浮き彫りにし、近年、クラスI回収の件数が減少しています。しかし、回収は依然として発生しています(FDA、2021年)。

静脈内スマートポンプの使用は、薬剤投与の誤りを減少させることは示されていますが、完全に排除したわけではありません。これらのポンプが有害な薬物事象の予防に著しい効果があったという証拠は、現時点では確認されていません。特に、静脈内ボーラス投与、滴定投与、二次注入、および複数の静脈内注入では、誤投与のリスクが高くなります。

多くの場合、ポンプのインターフェースに関連するユーザーエラーが、プログラミングミスを引き起こしています。安全性およびユーザーエクスペリエンスに対応した、静脈内スマートポンプの開発が求められています。

国別洞察

米国で次世代IV輸液ポンプ市場が急成長している理由

「米国FDAの安全対策とプログラムの強化」

2024 年、米国は北米次世代IV輸液ポンプ市場で約 84.8% の市場シェアを占め、予測期間も同様の傾向が続くと予想されています。

FDAは2010年に「輸液ポンプ改善イニシアチブ」を立ち上げ、輸液ポンプの利点を促進しつつ関連するリスクを最小化することを目的としました。このイニシアチブは、以下の3つの主要な行動から構成されています:輸液ポンプ製造業者に対する必要条件の確立、デバイス改善の積極的な促進、およびユーザー意識の向上。

FDA は、関係者の協力と関与により、これらの取り組みを実施することができました。現在市場に出回っているポンプの安全性を判断するには、事故や事件の監視、製造業者への検査によるモニタリングが引き続き不可欠です。

患者の安全とコンプライアンスに関するこれらの取り組みが、米国の次世代 IV 輸液ポンプ市場を後押ししています。

ドイツは次世代IV輸液ポンプ市場にとって有望な市場となるか?

「効率的な疼痛管理のための技術進歩」

2024 年、ドイツはヨーロッパの次世代輸液ポンプ市場で約 18.5% の市場シェアを占めました。

患者数の増加や人口動態の変化により、医療技術のニーズが高まっています。ドイツにおける医療機器や医療技術の利用に影響を与えるその他の要因としては、高齢化、慢性疾患の蔓延、世界的な医療保険の普及、高度な医療システムと優秀な医療従事者、そして多額の医療支出などが挙げられます。

過去 10 年間で医療支出が大幅に増加しており、これもスマート IV 輸液ポンプ市場の成長を推進しています。

中国は、次世代IV輸液ポンプサービスの主要市場としてどのように台頭しているのでしょうか?

「がんの有病率の増加」

2024 年、中国は東アジアの次世代 IV 輸液ポンプ市場で約 54.2% の最大の市場シェアを占めました。

慢性疾患、特にがんの影響は近年深刻化しています。今年、がん研究誌『Cancer Communications』に掲載された「中国のがん発生率、死亡率、および負担:米国と英国との比較を含む時系列分析」という論文では、がんが中国における主要な死亡原因であり、莫大な経済的負担となっていることが指摘されています。

2020年には、がん患者数が4,568,754件報告され、関連する死亡者数が3,002,899人発生し、これによりがんによる障害調整生命年(DALY)は合計67,340,309年と推計されています。中国で流行している癌の種類は変化しており、肺がん、大腸がん、乳がん、前立腺がんの有病率と負担が高まっているほか、胃がん、肝臓がん、食道がん、子宮頸がんの発生率と負担も急増しています。高齢化の進展と国民の生活習慣の悪化を考慮すると、中国における癌の負担はさらに拡大すると予想されます。

カテゴリー別の洞察

世界市場を牽引するポンプの種類は?

「栄養素と薬剤の誤投与の防止」

大容量輸液システムセグメントは、2024年の次世代輸液ポンプ市場全体の約33.3%のシェアを占めました。

患者安全の向上を目的とした新たな二次投与方法の採用や、大容量ポンプ(LVPs)が静脈内または硬膜外経路を通じて液体や液体を正確に投与するために使用される点などが要因です。これらのポンプは、0.1~999 mL/hrの速度で投与され、治療や医療診断目的に使用されます。病院、代替医療施設(在宅医療、介護施設、診療所、外来点滴センターなど)、まれに救急車でも使用されており、市場の成長を加速しています。

次世代の点滴ポンプ市場で最も需要を牽引している用途はどれですか?

「疼痛疾患の負担の増大と患者管理鎮痛法の採用」

疼痛管理は、2024年に約32.6% の最大の市場シェアを占めました。これは、さまざまな年齢層における慢性疼痛の増加によるものです。

2016年の世界疾病負担研究では、疼痛および疼痛関連疾患が、世界中で障害および疾病負担の最大の原因であると報告されています。慢性疼痛の世界的な負担は増加しており、最も一般的な慢性症状である再発性緊張型頭痛に 19 億人が罹患しています。腰痛と首の痛みは、世界中で最も一般的な障害の原因であり、他の慢性疼痛疾患も上位10位の障害に顕著に挙げられています。

患者制御型鎮痛法(PCA)は、患者が薬物の量と投与タイミングを調整することで、自身の疼痛緩和を管理する技術です。PCAポンプは、疼痛薬を注入する注射器を内蔵したコンピュータ制御装置で、患者の静脈内(IV)ラインに直接接続されます。

次世代IV輸液ポンプの採用を促進するエンドユーザーの設定はどれか?

「入院期間短縮のための次世代 IV 輸液ポンプの需要拡大」

病院は、2024 年の市場価値で約 39.3% の大きなシェアを占めています。病院でのスマート IV 輸液ポンプの採用拡大が、2022 年のエンドユーザーセグメントを牽引しています。急性および慢性的な痛みで入院する患者数は多く、その多くは治療や特別なケアを必要とします。病院では、長期入院や投薬ミスを回避するための効率的な技術を採用しており、スマート IV 輸液ポンプ市場の需要を牽引しています。

競争環境

この市場は、B. Braun Melsungen AG やテルモ株式会社などの世界的な大手企業が集中している市場として分類されています。次世代の IV 輸液ポンプ市場におけるメーカーは、新製品ラインの開発のために研究開発に多額の投資を行っています。

例えば

- B. Braun Medical Inc.は2021年2月、同社のInfusomat® Space® Large Volume Pumpが2021年のKLAS伝統的スマートポンプ部門で最優秀賞に選出されたと発表しました。

- 2019年6月、Ivenixは輸液の安全性を向上させ、輸液ポンプの再発問題を減少させるための輸液システムについてFDAの承認を取得しました。

同様に、Persistence Market Research のチームは、次世代の IV 輸液ポンプ分野における企業に関する最近の動向を追跡しており、その全容は報告書に掲載されています。

次世代IV輸液ポンプ業界調査で取り上げた主なセグメント

ポンプの種類:

- 大容量輸液システム

- シリンジ輸液システム

- 電子式携帯型輸液システム

- 患者管理鎮痛ポンプ

- 使い捨てエラストマー輸液システム

- 埋め込み型輸液システム

- MRI 対応 IV 輸液システム

- IV 使い捨て製品

用途

- 臨床栄養

- 疼痛管理

- 化学療法

- 抗生物質管理

- その他

エンドユーザー

- 病院

- 外来手術センター

- 在宅医療

- 診断センター

- その他

地域

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

2.3. 対象範囲および除外事項

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 主要な成功要因

4.1. 主要ブランドシェア/設置済み機器の好み

4.2. 新製品発売

4.3. 規制環境

4.4. 償還状況

4.5. PESTLE分析

4.6. ポーターの分析

4.7. バリューチェーン分析

4.8. 製造業者による主要なプロモーション戦略

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界の GDP 成長見通し

5.1.2. 世界の医療支出

5.1.3. 世界の注射薬投与市場の概要

5.2. 予測要因 – 関連性および影響

5.2.1. トップ企業の過去の成長

5.2.2. 次世代 IV 輸液ポンプの技術的進歩

5.2.3. 新製品の発売

5.2.4. 製品のコスト

5.2.5. 心臓疾患の増加

5.2.6. 採用率の増加

5.2.7. プレーヤー間の戦略的合併および買収

5.3. 市場動向

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. 新型コロナウイルス危機分析

6.1. 新型コロナウイルスと影響分析

6.1.1. ポンプの種類別収益

6.1.2. 用途別収益

6.1.3. エンドユーザー別収益

6.1.4. 地域別収益

6.2. 2022年の市場シナリオ

7. 2019年から2032年までの世界的な次世代IV輸液ポンプの市場需要量分析

7.1. 2019年から2023年までの過去の市場量(台数)分析

7.2. 2024年から2032年までの現在および将来の市場量(台数)予測

7.2.1. 年間成長率分析

8. グローバル次世代 IV 輸液ポンプ市場 – 価格分析

8.1. ポンプの種類別地域別価格分析

8.2. 価格の内訳

8.2.1. メーカーレベル

8.2.2. 流通業者レベル

8.3. グローバル平均価格分析ベンチマーク

8.4. 価格の前提

9. 2019 年から 2032 年までの世界的な次世代 IV 輸液ポンプ市場の需要(金額または規模、単位:百万米ドル)の分析

9.1. 2019 年から 2023 年までの過去の市場価値(単位:百万米ドル)の分析

9.2. 2024 年から 2032 年までの現在および将来の市場価値(百万米ドル)予測

9.2.1. 年間成長傾向分析

9.2.2. 絶対的機会分析

10. 2019 年から 2032 年までの世界的な次世代 IV 輸液ポンプ市場分析、ポンプの種類別

10.1. はじめに / 主な調査結果

10.2. 2019年から2023年までのポンプの種類別市場規模(百万米ドル)および数量(台)の分析

10.3. 2024年から2032年までのポンプの種類別市場規模(百万米ドル)および数量(台)の分析と予測

10.3.1. 大容量輸液システム

10.3.2. シリンジ輸液システム

10.3.3. 電子式携帯用輸液システム

10.3.4. 患者制御型鎮痛ポンプ

10.3.5. 使い捨て弾性体輸液システム

10.3.6. 埋め込み型輸液システム

10.3.7. MRI対応静脈内輸液システム

10.3.8. IV 使い捨て製品

10.4. ポンプの種類別市場魅力度分析

11. 用途別 2019-2032 年のグローバル次世代 IV 輸液ポンプ市場分析

11.1. はじめに / 主な調査結果

11.2. 用途別 2019-2023 年の市場規模(百万米ドル)分析

11.3. 用途別、2024-2032 年の現在の市場規模(百万米ドル)および予測

11.3.1. 臨床栄養

11.3.2. 疼痛管理

11.3.3. 化学療法

11.3.4. 抗生物質管理

11.3.5. その他

11.4. 用途別市場魅力度分析

12. 2019年から2032年までの、エンドユーザー別次世代IV輸液ポンプの世界市場分析

12.1. はじめに / 主な調査結果

12.2. 2019年から2023年までの、エンドユーザー別市場規模(百万米ドル)の分析

12.3. 2024 年から 2032 年までのエンドユーザー別現在の市場規模および将来予測(百万米ドル

12.3.1. 病院

12.3.2. 外来手術センター

12.3.3. 在宅医療

12.3.4. 診断センター

12.3.5. その他

12.4. エンドユーザー別市場魅力度分析

13. 2019年から2032年の地域別次世代IV輸液ポンプ市場分析

13.1. はじめに

13.2. 2019年から2023年の地域別市場規模(百万米ドル)および数量(台)分析

13.3. 2024年から2032年までの地域別市場規模(百万米ドル)および販売台数(台)の分析と予測

13.3.1. 北米

13.3.2. 中南米

13.3.3. ヨーロッパ

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA

13.4. 地域別市場魅力度分析

14. 北米次世代 IV 輸液ポンプ市場分析 2019-2032

14.1. はじめ

14.2. 価格分析

14.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量(台)の傾向分析

14.4. 市場分類別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)および数量(台)の予測分析

14.4.1. 国別

14.4.1.1. 米国

14.4.1.2. カナダ

14.4.2. ポンプの種類別

14.4.3. 用途別

14.4.4. エンドユーザー別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. ポンプの種類別

14.5.3. 用途別

14.5.4. エンドユーザー別

14.6. 主要市場参加者 – 強度マッピング

14.7. 推進要因と抑制要因 – 影響分析

14.8. 市場動向

14.9. 国別分析および予測

14.9.1. 米国次世代 IV 輸液ポンプ市場

14.9.1.1. 概要

14.9.1.2. 市場分類別市場分析および予測

14.9.1.2.1. ポンプの種類別

14.9.1.2.2. 用途別

14.9.1.2.3. エンドユーザー別

14.9.2. カナダの次世代 IV 輸液ポンプ市場

14.9.2.1. 概要

14.9.2.2. 市場分類別市場分析および予測

14.9.2.2.1. ポンプの種類別

14.9.2.2.2. 用途別

14.9.2.2.3. エンドユーザー別

15. 中南米次世代 IV 輸液ポンプ市場分析 2019-2032

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量(台)の傾向分析

15.4. 市場分類別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)および数量(台)の予測分析

15.4.1. 国別

15.4.1.1. ブラジル

15.4.1.2. メキシコ

15.4.1.3. アルゼンチン

15.4.1.4. 中南米その他

15.4.2. ポンプの種類別

15.4.3. 用途別

15.4.4. エンドユーザー別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. ポンプの種類別

15.5.3. 用途別

15.5.4. エンドユーザー別

15.6. 主要市場参加者 – 強度マッピング

15.7. 推進要因と抑制要因 – 影響分析

15.8. 市場動向

15.9. 国別分析および予測

15.9.1. ブラジル次世代 IV 輸液ポンプ市場

15.9.1.1. 概要

15.9.1.2. 市場分類別市場分析および予測

15.9.1.2.1. ポンプの種類別

15.9.1.2.2. 用途別

15.9.1.2.3. エンドユーザー別

15.9.2. アルゼンチンの次世代 IV 輸液ポンプ市場

15.9.2.1. 概要

15.9.2.2. 市場分類別市場分析および予測

15.9.2.2.1. ポンプの種類別

15.9.2.2.2. 用途別

15.9.2.2.3. エンドユーザー別

15.9.3. メキシコ次世代 IV 輸液ポンプ市場

15.9.3.1. 概要

15.9.3.2. 市場分類別市場分析および予測

15.9.3.2.1. ポンプの種類別

15.9.3.2.2. 用途別

15.9.3.2.3. エンドユーザー別

16. ヨーロッパの次世代 IV 輸液ポンプ市場分析 2019-2032

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019 年から 2023 年までの市場規模(百万米ドル)および数量(台)の傾向分析

16.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量(台)の予測

16.4.1. 国別

16.4.1.1. ドイツ

16.4.1.2. イタリア

16.4.1.3. フランス

16.4.1.4. イギリス

16.4.1.5. スペイン

16.4.1.6. ベネルクス

16.4.1.7. ロシア

16.4.1.8. ヨーロッパその他

16.4.2. ポンプの種類別

16.4.3. 用途別

16.4.4. エンドユーザー別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. ポンプの種類別

16.5.3. 用途別

16.5.4. エンドユーザー別

16.6. 主要市場参加者 – 強度マッピング

16.7. 推進要因と抑制要因 – 影響分析

16.8. 市場動向

16.9. 国別分析および予測

16.9.1. ドイツ次世代 IV 輸液ポンプ市場

16.9.1.1. はじめに

16.9.1.2. 市場分類別市場分析および予測

16.9.1.2.1. ポンプの種類別

16.9.1.2.2. 用途別

16.9.1.2.3. エンドユーザー別

16.9.2. フランスの次世代 IV 輸液ポンプ市場

16.9.2.1. 概要

16.9.2.2. 市場分類別市場分析および予測

16.9.2.2.1. ポンプの種類別

16.9.2.2.2. 用途別

16.9.2.2.3. エンドユーザー別

16.9.3. イタリアの次世代 IV 輸液ポンプ市場

16.9.3.1. 概要

16.9.3.2. 市場分類別市場分析および予測

16.9.3.2.1. ポンプの種類別

16.9.3.2.2. 用途別

16.9.3.2.3. エンドユーザー別

16.9.4. スペインの次世代 IV 輸液ポンプ市場

16.9.4.1. 概要

16.9.4.2. 市場分類別市場分析および予測

16.9.4.2.1. ポンプの種類別

16.9.4.2.2. 用途別

16.9.4.2.3. エンドユーザー別

16.9.5. 英国の次世代 IV 輸液ポンプ市場

16.9.5.1. 概要

16.9.5.2. 市場分類別市場分析および予測

16.9.6. ベネルクス次世代 IV 輸液ポンプ市場

16.9.6.1. 概要

16.9.6.2. 市場分類別市場分析および予測

16.9.7. ロシア次世代 IV 輸液ポンプ市場

16.9.7.1. 概要

16.9.7.2. 市場分類別市場分析および予測

17. 南アジアの次世代 IV 輸液ポンプ市場分析 2019-2032

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019-2023 年の過去の市場規模(百万米ドル)および数量(台)の傾向分析

17.4. 市場分類別、2024年から2032年の現在および将来の市場規模(百万米ドル)および数量(台)の分析予測

17.4.1. 国別

17.4.1.1. インド

17.4.1.2. タイ

17.4.1.3. インドネシア

17.4.1.4. マレーシア

17.4.1.5. 南アジアその他

17.4.2. ポンプの種類別

17.4.3. 用途別

17.4.4. エンドユーザー別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. ポンプの種類別

17.5.3. 用途別

17.5.4. 最終ユーザー別

17.6. 主要市場参加者 – 強度マッピング

17.7. 推進要因と抑制要因 – 影響分析

17.8. 市場動向

17.9. 国別分析および予測

17.9.1. インドの次世代 IV 輸液ポンプ市場

17.9.1.1. はじめに

17.9.1.2. 市場分類別市場分析および予測

17.9.1.2.1. ポンプの種類別

17.9.1.2.2. 用途別

17.9.1.2.3. エンドユーザー別

17.9.2. インドネシアの次世代 IV 輸液ポンプ市場

17.9.2.1. 概要

17.9.2.2. 市場分類別市場分析および予測

17.9.2.2.1. ポンプの種類別

17.9.2.2.2. 用途別

17.9.2.2.3. エンドユーザー別

17.9.3. マレーシアの次世代 IV 輸液ポンプ市場

17.9.3.1. 概要

17.9.3.2. 市場分類別市場分析および予測

17.9.3.2.1. ポンプの種類別

17.9.3.2.2. 用途別

17.9.3.2.3. エンドユーザー別

17.9.4. タイの次世代 IV 輸液ポンプ市場

17.9.4.1. 概要

17.9.4.2. 市場分類別市場分析および予測

17.9.4.2.1. ポンプの種類別

17.9.4.2.2. 用途別

17.9.4.2.3. エンドユーザー別

18. 東アジアの次世代 IV 輸液ポンプ市場分析 2019-2032

18.1. 概要

18.2. 価格分析

18.3. 市場分類別、2019 年から 2023 年までの市場規模(百万米ドル)および数量(台)の傾向分析

18.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量(台)の予測

18.4.1. 国別

18.4.1.1. 中国

18.4.1.2. 日本

18.4.1.3. 韓国

18.4.2. ポンプの種類別

19. 付録

19.1. 調査方法

19.2. 調査の仮定

19.3. 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***