次世代トランジスタ市場 規模・シェア分析-成長トレンド・予測 (2025年~2030年)

次世代トランジスタ市場レポートは、業界をタイプ別(高電子移動度トランジスタ(HEMT)、バイポーラジャンクショントランジスタ(BJT)、電界効果トランジスタ(FET)、マルチエミッタートランジスタ(MET)、デュアルゲート金属酸化膜半導体電界効果トランジスタ)、エンドユーザー産業別(航空宇宙・防衛、産業、通信など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代トランジスタ市場の概要

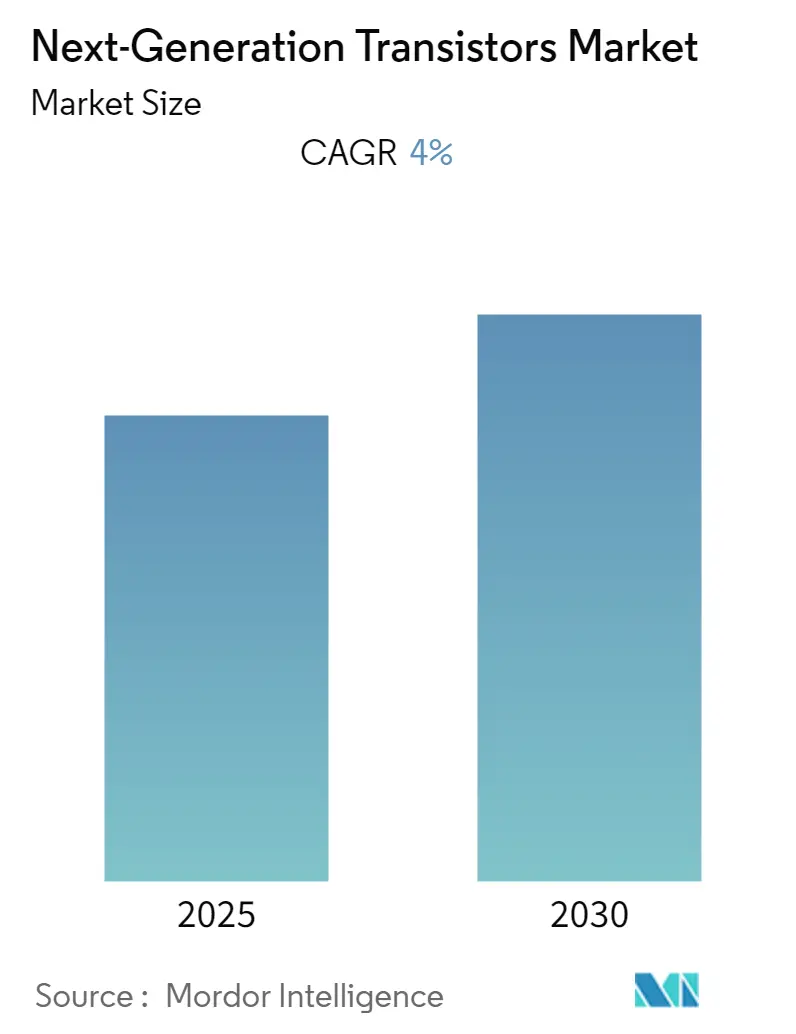

本レポートは、「次世代トランジスタ市場」の規模と業界分析、成長トレンド、および2025年から2030年までの予測をまとめたものです。市場は、タイプ別(高電子移動度トランジスタ(HEMT)、バイポーラ接合トランジスタ(BJT)、電界効果トランジスタ(FET)、多エミッタトランジスタ(MET)、デュアルゲート金属酸化膜半導体電界効果トランジスタ)、エンドユーザー産業別(航空宇宙・防衛、産業、電気通信など)、および地域別にセグメント化されています。

市場スナップショット

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。この市場は予測期間中に4.00%の年平均成長率(CAGR)を記録すると予想されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場概要

次世代トランジスタ市場は、予測期間中に4%のCAGRで成長すると見込まれています。半導体材料は、高い電子移動度、広い温度範囲、低いエネルギー消費といった特性により、エレクトロニクス産業における重要な革新の一つです。SEMIによると、世界の半導体製造装置の売上高は、2022年に過去最高の1,175億米ドルに達し、2021年の1,025億米ドルから14.7%増加しました。2023年には1,208億米ドルに増加すると予測されています。

消費者デバイスにおける高度な機能の範囲が拡大していることも、高速かつリアルタイムな処理の必要性を高めています。さらに、IoTの登場により、AI、データ分析、リアルタイムデータ転送、処理といった機能があらゆる先進デバイスにとって基本的な必要性となり、本市場のベンダーに大きな機会を創出しています。

技術革新の面では、TSMCは2022年末に3nmノードの生産を開始し、次世代の2nmノード(N2)は2025年に生産開始予定であることを発表しました。また、2022年4月には、科学者たちが初の磁気電気トランジスタを開発したと報じられました。これは、マイクロエレクトロニクスのエネルギー消費を抑制し、特定のデータ保存に必要なトランジスタ数を最大75%削減する可能性があり、デバイスの小型化や、電源喪失後もデータを保持する「スティールトラップメモリ」機能をもたらす可能性があります。

多くの市場プレイヤーは、製造プロセスにおいてナノシートの採用に移行しています。例えば、TSMCは2022年6月に、2025年に登場予定の2nm生産プロセスノードがナノシートトランジスタアーキテクチャと3nm技術の強化を利用することを明らかにしました。プロセスノードが縮小し、ムーアの法則を維持しようとする技術業界の努力により、新世代のシリコン半導体チップは速度向上とエネルギー効率の向上が期待されています。

COVID-19パンデミックの影響も指摘されています。パンデミック後、半導体およびその他の電子部品産業の生産・製造能力に影響が出ています。例えば、2022年6月には、中国の報道機関によると、深センのオミクロン株によるロックダウンにより、世界最大の電子市場の一つである華強北が再び部分的に閉鎖され、半導体や携帯電話などの供給に影響を与えました。

グローバル次世代トランジスタ市場のトレンドと洞察

高電子移動度トランジスタ(HEMT)の採用増加

高電子移動度トランジスタ(HEMT)は、高いゲインを生み出し、アンプとして非常に有用です。これらは高速でスイッチングでき、電流変動が比較的低いため、低いノイズ値を生成します。多くの企業が、従来のトランジスタよりも高い周波数で動作するHEMTデバイスを開発しています。

例えば、Nanoscience Technologyは2022年11月に、新しい低RDS(on) 650V EモードGaN HEMTデバイスを発表しました。INN650D080BSパワートランジスタは、標準的な8×8 DFNパッケージで80mΩ(通常60mΩ)のオン抵抗を持ち、トーテムポールLLCアーキテクチャや高速バッテリー充電器などの高電力アプリケーションを可能にします。Ampleonは2022年9月に、レーダー用途に最適化された堅牢なGaN-SiC高電子移動度トランジスタ「CLL3H0914L-700」を発表しました。このトランジスタは、50Vの電圧で動作しながら700W以上のピーク出力電力を達成し、70%以上の業界トップクラスの効率を実現しています。また、パルス幅(約2ミリ秒)と20%のデューティサイクルといった長パルスアプリケーション向けに熱設計されています。

消費者向け電子機器の需要増加とHEMTの適用可能性が市場成長を牽引しています。IBEFによると、インドの家電・消費者向け電子機器産業は最近98.4億米ドルに達し、2025年までに211.8億米ドル以上に倍増すると予想されています。このような消費者向け電子機器の発展が、本市場のさらなる成長を促進するでしょう。

さらに、STMicroelectronicsは最近、ST Intelligent and Integrated GaN(STi2GaN)と名付けられた新しいGaN部品ファミリーを発表しました。これらの部品は、ST独自のボンドワイヤフリーパッケージング技術を採用し、堅牢性と信頼性を提供します。この新製品ファミリーは、GaNの高い電力密度と効率を活用し、100Vおよび650Vの高電子移動度トランジスタ(HEMT)デバイスの範囲を提供することを目指しています。

アジア太平洋地域の大幅な市場成長

アジア太平洋地域は、毎年何十億もの電子デバイスが製造・消費されるエレクトロニクスハブであり、世界中に電子部品を輸出する上で重要な役割を担っています。この地域における消費者向け電子機器市場の急速な成長が、グローバル次世代トランジスタ市場におけるアジア太平洋地域の主要な成長要因となっています。

中国や日本といった地域の発展途上国は、大規模な電子機器製造拠点を持ち、トランジスタ市場において重要なプレイヤーとなる可能性を秘めています。次世代の携帯電話は、より優れた仕様で携帯電話の性能を向上させることに完全に焦点を当てています。より多くのトランジスタを統合することで、より小型で高速な処理が可能な携帯電話が実現すると予想されており、これは消費者のニーズに完璧に応えるものです。IBEFによると、「Made-in-India」スマートフォンの出荷台数は、2022年第1四半期に前年比7%増の4,800万台を超え、インドで製造されたスマートフォンは1億9,000万台以上が出荷されました。

インドの国家電子機器政策2019は、2025年までに1,900億米ドル相当の携帯電話10億台の生産を目標としており、そのうち1,000億米ドル相当の6億台が輸出される見込みです。

中国は、半導体産業の成長を「Made in China 2025」アジェンダの主要な要素として位置づけています。中国は、電子機器市場でのシェアを拡大し、14億人の国民が日常的に使用する多数のスマートフォン、PC、その他のデバイスに対する国内需要の80%を現地チップ生産で満たすことを目指しています。これらの要素すべてが市場拡大を後押しすると予想されます。

さらに、この地域にはSamsung、Intel、TSMCなどの半導体市場の主要プレイヤーが複数存在します。これらの企業は、2023年以降、3nmまたは2nm技術世代を用いたロジックデバイスの生産が、従来のFinFETトランジスタアーキテクチャからナノシートのようなアーキテクチャへと徐々に移行することを認識しています。

2022年4月には、韓国で3番目に大きいコングロマリットであるSKグループが、電気自動車の主要部品として台頭しているシリコンカーバイド(SiC)ベースのパワー半導体の国内唯一のメーカーであるYes Powertechnixを買収すると発表しました。SK Inc.は、Yes Powertechnixの経営権と95.8%の株式を1,200億韓国ウォン(約9,500万米ドル)で取得すると述べました。同社は以前、Yes Powertechnixの33.6%の株式を268億韓国ウォンで取得していました。このような動きが、この地域の需要をさらに高める可能性があります。

競争環境

次世代トランジスタ市場は非常に競争が激しいです。半導体産業自体が専門化の段階を迎えています。歴史的に、この産業はいくつかの汎用機能を実行できるコンピューターチップの生産に集中していましたが、今日では半導体のアプリケーションはより繊細で差別化されており、様々な垂直分野で専門知識を持つニッチプレイヤーの増加につながっています。また、この業界では、Intelのような少数の主要プレイヤーを除き、多くのプレイヤーが機能を外部委託しています。これにより、このセクターはグローバルサプライチェーンと深く結びつき、激しい競争と深い協調関係を持つ産業となっています。

2022年6月、GaN(窒化ガリウム)パワー半導体の多国籍企業であるGaN Systemsは、業界で最も広範なGaNパワートランジスタのポートフォリオに新しいトランジスタを導入しました。GS-065-018-2-Lは、同社の高性能・低コストトランジスタポートフォリオを拡大し、低いオン抵抗、高い堅牢性、熱性能、および850V VDS(過渡)定格を特徴としています。

次世代トランジスタ業界の主要プレイヤー

* NXP Semiconductors N.V.

* Infineon Technologies AG

* STMicroelectronics N.V.

* Fairchild Semiconductor International, Inc. (ON Semiconductor Corp.)

* Texas Instruments Incorporated

最近の業界動向

* 2022年9月:EPC Power Conversion Corporationは、最大RDS(on) 80mΩ、パルス出力電流26Aの350V GaNトランジスタ「EPC2050」を発表しました。EPC2050はわずか1.95mm x 1.95mmのサイズで、同等のシリコンデバイスを使用するソリューションよりも10倍小型です。

* 2022年7月:Magnachip Semiconductor Corporationは、ワイヤレスイヤホンバッテリー向けの新しい24V金属酸化膜半導体電界効果トランジスタ(MOSFET)を発表しました。この新しい24V MOSFETは、導通損失を低減することで、急速充電後のバッテリー寿命延長というバッテリー設計者の目標に対応します。この新製品のコアセル密度は以前のバージョンと比較して30%増加し、コアセル、終端、ソースパッドの設計が強化され、RDS(on)が24%削減されました。

* 2022年3月:NXP Semiconductorsは、最新の独自の窒化ガリウム(GaN)技術を使用した32T32Rアクティブアンテナシステム向けの新しいRF GaNパワートランジスタを発表しました。この独自のシリーズは、64T64R無線機向けの既存のディスクリートGaNパワーアンプソリューションのポートフォリオを補完し、2.3GHzから4.0GHzまでのすべてのセルラー周波数帯域をカバーします。

このレポートは、「次世代トランジスタ市場」に関する詳細な分析を提供しています。トランジスタは、電気信号や電力を増幅・スイッチングする半導体デバイスであり、現代エレクトロニクスの基本的な構成要素です。本調査では、シリコン以外の新素材を用いた進化する様々なタイプのトランジスタ市場に焦点を当てています。

レポートの主な構成は以下の通りです。

1. はじめに: 調査の成果物、前提条件、範囲について説明します。

2. 調査方法論: 調査に用いられた手法を詳述します。

3. エグゼクティブサマリー: レポートの主要な結論と洞察を要約します。

4. 市場ダイナミクス: 市場の概要、市場を動かす要因(ドライバー)、市場の阻害要因(制約)、業界のバリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を含みます。

5. 市場セグメンテーション: タイプ別、エンドユーザー産業別、地域別に市場を分類し分析します。

6. 競合状況: 主要企業のプロファイルを提供します。

7. 投資分析: 市場への投資機会を評価します。

8. 市場の将来: 市場の今後の展望について考察します。

市場の範囲と主要な洞察:

次世代トランジスタ市場は、以下の要素でセグメント化されています。

* タイプ別: 高電子移動度トランジスタ(HEMT)、バイポーラ接合トランジスタ(BJT)、電界効果トランジスタ(FET)、多エミッタトランジスタ(MET)、デュアルゲート金属酸化膜半導体電界効果トランジスタなどが含まれます。

* エンドユーザー産業別: 航空宇宙・防衛、産業、電気通信、家電製品といった分野が対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域が分析対象となります。

市場規模と予測は、各セグメントについて米ドル(USD)建てで提供されます。また、COVID-19が市場に与えた影響や、市場拡大に影響を与える要因(ドライバーと制約)の混乱についても調査範囲に含まれています。

市場のドライバーと制約:

* 市場のドライバー: 技術進歩によるデバイス高密度化への需要増加、および家電製品の普及が挙げられます。

* 市場の制約: ムーアの法則を維持するためのコストが高騰し、それに見合うリターンが得られにくくなっている点が指摘されています。

市場予測と主要プレイヤー:

* 次世代トランジスタ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)4%で成長すると予測されています。

* 最も急速に成長する地域はアジア太平洋地域であり、予測期間中に最高のCAGRを記録すると見込まれています。

* 2025年時点では、北米地域が最大の市場シェアを占めるとされています。

* 主要な市場プレイヤーには、NXP Semiconductors N.V.、Infineon Technologies AG、STMicroelectronics N.V.、Fairchild Semiconductor International, Inc. (ON Semiconductor Corp.)、Texas Instruments Incorporated、Intel Corporation、GLOBALFOUNDRIES Inc.、Taiwan Semiconductor Manufacturing Company、Samsung Electronics Co., Ltd、Microchip Technology Inc.などが挙げられます。

このレポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しており、次世代トランジスタ市場の包括的な理解を提供することを目的としています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場動向の紹介

-

4.3 市場の推進要因

- 4.3.1 デバイス密度の増加需要につながる技術進歩

- 4.3.2 消費者向け電子機器の普及

-

4.4 市場の阻害要因

- 4.4.1 ムーアの法則を維持するコストは、低いリターンで高くなっている

- 4.5 産業バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5フォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 高電子移動度トランジスタ (HEMT)

- 5.1.2 バイポーラ接合トランジスタ (BJT)

- 5.1.3 電界効果トランジスタ (FET)

- 5.1.4 多エミッタトランジスタ (MET)

- 5.1.5 デュアルゲート金属酸化膜半導体電界効果トランジスタ

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙・防衛

- 5.2.2 産業用

- 5.2.3 電気通信

- 5.2.4 家庭用電化製品

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 NXP Semiconductors N.V.

- 6.1.2 Infineon Technologies AG

- 6.1.3 STMicroelectronics N.V.

- 6.1.4 Fairchild Semiconductor International, Inc. (ON Semiconductor Corp.)

- 6.1.5 Texas Instruments Incorporated

- 6.1.6 Intel Corporation

- 6.1.7 GLOBALFOUNDRIES Inc.

- 6.1.8 Taiwan Semiconductor Manufacturing Company

- 6.1.9 Samsung Electronics Co., Ltd

- 6.1.10 Microchip Technology Inc.

- *リストは網羅的ではありません

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

次世代トランジスタとは、従来のシリコン(Si)を基盤としたCMOS(相補型金属酸化膜半導体)技術の物理的限界を克服し、さらなる性能向上、消費電力削減、高集積化を目指して開発されている新しい半導体デバイスの総称でございます。ムーアの法則が減速傾向にある現代において、コンピューティング能力の継続的な進化を支えるために不可欠な技術として、世界中で研究開発が進められております。これは、単にトランジスタのサイズを縮小するだけでなく、新しい材料、新しい構造、あるいは全く新しい動作原理を導入することで、情報処理の効率と能力を飛躍的に向上させることを目的としています。

次世代トランジスタには、様々な種類が研究・開発されております。まず、既存のCMOS技術の延長線上にあるものとして、FinFET(フィン型電界効果トランジスタ)やGAAFET(Gate-All-Around FET、全周ゲート型電界効果トランジスタ)が挙げられます。FinFETは、チャネルを立体的なフィン状にすることでゲートとの接触面積を増やし、電流制御能力を高めた構造であり、すでに多くの最先端半導体製品で採用されています。GAAFETは、さらにチャネルをゲートが完全に囲む構造とすることで、FinFETよりも優れた静電制御とリーク電流の抑制を実現し、次世代の主力技術として期待されており、すでに量産が開始されつつあります。これらは、微細化の限界を押し広げるための構造的な進化と言えます。

さらに、新しい材料や動作原理を用いたトランジスタも活発に研究されています。例えば、グラフェンや二硫化モリブデン(MoS2)などの二次元材料を用いたトランジスタは、極めて薄いチャネル層により優れた静電制御が可能であり、超低消費電力デバイスへの応用が期待されています。また、窒化ガリウム(GaN)やインジウムガリウムヒ素(InGaAs)などの化合物半導体を用いたトランジスタは、シリコンよりも高い電子移動度を持つため、高周波・高出力用途や高速演算デバイスでの利用が見込まれています。

消費電力の劇的な削減を目指す技術としては、TFET(Tunnel FET、トンネル電界効果トランジスタ)やNCFET(Negative Capacitance FET、負性容量電界効果トランジスタ)がございます。TFETは、量子力学的なトンネル効果を利用して電流を制御するため、従来のCMOSトランジスタの物理的限界であるサブスレッショルドスイング(電流をオン・オフするのに必要な電圧の変化量)を突破し、超低電圧動作が可能となります。NCFETは、強誘電体材料をゲート絶縁膜に組み込むことで、負性容量効果を利用し、同様にサブスレッショルドスイングの改善と低消費電力化を実現します。これらは、IoTデバイスやエッジAIデバイスなど、バッテリー駆動時間が重視される用途で特に有効です。

さらに、従来のフォン・ノイマン型アーキテクチャの限界を超える可能性を秘めたデバイスとして、スピントロニクス素子やニューロモルフィックデバイスも次世代トランジスタの範疇で研究されています。スピントロニクス素子は、電子の電荷だけでなくスピンの自由度も利用することで、不揮発性や超低消費電力動作を実現する可能性を秘めています。また、ニューロモルフィックデバイス、特に抵抗変化型メモリ(ReRAM)や相変化メモリ(PCM)などのメモリスタは、人間の脳の神経回路を模倣した演算を可能にし、AI処理の効率を飛躍的に向上させるための基盤技術として注目されています。

これらの次世代トランジスタは、多岐にわたる用途での活用が期待されています。高性能コンピューティング(HPC)分野では、データセンターやスーパーコンピュータの処理能力を飛躍的に向上させ、ビッグデータ解析や科学技術計算の高速化に貢献します。人工知能(AI)分野では、エッジAIデバイスからクラウドAIまで、より高速かつ低消費電力なAI処理を実現し、自動運転、画像認識、自然言語処理などの進化を加速させます。IoT(モノのインターネット)分野では、センサーデバイスやウェアラブルデバイスのバッテリー寿命を延ばし、より多くのデバイスがネットワークに接続されることを可能にします。モバイルデバイスでは、スマートフォンの処理能力向上とバッテリー持続時間の延長に寄与し、新たなユーザー体験を創出します。

関連技術としては、次世代トランジスタの製造を可能にするための極端紫外線(EUV)リソグラフィなどの先端製造技術が不可欠です。また、異なる種類のトランジスタや機能を持つチップを組み合わせる3D積層技術やヘテロジニアスインテグレーション(異種統合)といった先進パッケージング技術も、性能向上と集積化の鍵を握ります。さらに、新しい材料の開発、熱管理技術、そして複雑な回路設計を支援するEDA(Electronic Design Automation)ツールも、次世代トランジスタの実用化には欠かせない要素でございます。

市場背景としては、ムーアの法則の物理的・経済的限界が顕在化する中で、半導体業界は新たな成長の原動力を求めています。AI、5G/6G、IoT、自動運転といった新たな技術トレンドが、より高性能で低消費電力な半導体デバイスへの需要を爆発的に高めており、これが次世代トランジスタ開発の強力な推進力となっています。各国政府も、半導体技術の戦略的重要性から、研究開発への大規模な投資を行っています。しかしながら、次世代トランジスタの開発には莫大な研究開発費と高度な製造技術が必要であり、技術的な課題だけでなく、コストや量産性、サプライチェーンの構築といった経済的・社会的な課題も山積しております。

将来展望としましては、単一の次世代トランジスタが従来のシリコンCMOSを完全に置き換えるのではなく、用途に応じて最適な材料や構造を持つ多様なトランジスタが共存する時代が到来すると考えられます。ヘテロジニアスインテグレーションの進展により、異なる特性を持つトランジスタやメモリ、センサーなどが一つのパッケージ内で統合され、特定のアプリケーションに特化した高性能なシステムが実現されるでしょう。また、フォン・ノイマン型アーキテクチャの限界を超える、ニューロモルフィックコンピューティングや量子コンピューティングといった新しいコンピューティングパラダイムの実現に向けた研究も加速しており、次世代トランジスタはその基盤となる重要な要素技術でございます。これらの技術革新は、私たちの社会や生活のあらゆる側面に革命をもたらし、これまで不可能だった新たなサービスや体験を創出していくことでしょう。