ニッケルカドミウム電池市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ニッケルカドミウム電池市場レポートは、電池タイプ(円筒型、角型、サブC型および特殊フォーマット、密閉型、開放型および液式)、容量範囲(3 Ah未満、3~10 Ah、10 Ah超)、用途(家庭用電化製品、産業用、軍事および防衛、医療機器、電動工具およびエンジニアリング機器)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニッケルカドミウム電池市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と予測

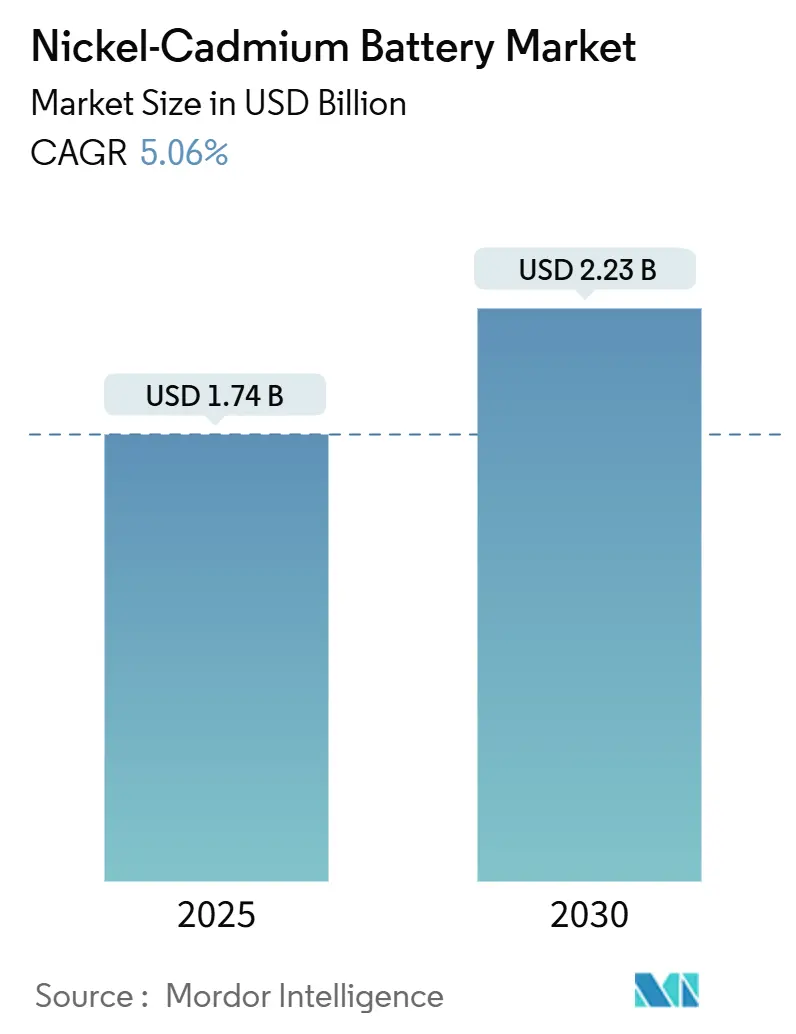

ニッケルカドミウム電池市場は、2025年に17.4億米ドルと推定され、2030年までに22.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.06%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

# 市場分析の概要

ニッケルカドミウム電池市場は、産業用非常用電源、航空機用スターター、防衛電子機器からの堅調な需要に支えられ、成長を維持しています。環境規制が厳格化する中でも、過酷な条件下での信頼性、20年以上の耐用年数、深放電に対する耐性といった利点が、ミッションクリティカルな用途のユーザーにとってコスト懸念を上回っています。リサイクル義務化は競争環境を再定義しており、確立された回収ネットワークを持つ生産者はコンプライアンスリスクが低い状況です。一方で、リチウムイオン電池の価格下落は民生品市場でのニッケルカドミウム電池の需要を制限していますが、極端な温度環境や安全性認証が求められるシステムにおいては、まだニッケルカドミウム電池に取って代わるには至っていません。

# 主要なレポートのポイント

* 電池タイプ別: 2024年にはベント型/液式構成が市場シェアの35.6%を占め、市場を牽引しました。サブCおよびその他の特殊フォーマットは、2025年から2030年にかけて5.9%の最速CAGRで成長すると予測されています。

* 容量別: 2024年に10Ah超のクラスが市場規模の47.5%を占めました。

* 用途別: 軍事・防衛機器が2030年までに6.1%のCAGRで拡大すると予想されており、産業用設備は2024年に44.9%のシェアを維持しました。

* 地域別: アジア太平洋地域が2024年に40.2%の収益シェアで市場を支配し、2030年まで5.8%のCAGRで成長すると予測されています。

# 市場のトレンドと洞察

成長を牽引する要因

* ミッションクリティカルなバックアップ電源に対する産業需要: 大規模な処理工場、オフショア掘削施設、都市鉄道網など、稼働時間が最優先される産業分野では、無停電電源装置用としてニッケルカドミウム電池の安定した需要があります。20年を超える耐用年数、電気的酷使への耐性、IEC/CE認証が評価され、中東の新規精製所や北米のパイプライン拡張プロジェクトでの採用を後押ししています。

* 優れた低温性能: ニッケルカドミウム電池は-20°Cでもほぼ全容量を維持し、リチウムイオン電池が30-40%の容量を失うのと対照的です。この特性は、北極圏の通信シェルター、高高度レーダー基地、北欧の鉄道信号システムで活用されています。カナダやロシア北部での長期的なインフラ投資も、市場の有機的な成長を強化しています。

* 安全性認証システムにおける必須の使用: 連邦航空局(FAA)の規則14 CFR 25.1353および関連する民間航空機試験プロトコルでは、ニッケルカドミウム電池が主要および補助電源電池の許容される基本技術として引き続き挙げられています。代替化学物質の認証には数年にわたる飛行検証が必要であり、既存のサプライヤーに有利な状況です。軍用ハンドヘルド無線機、ソナーブイ、武装装置も、MIL-STD-810の下で承認された堅牢なニッケルカドミウムパックに依存しています。

* サハラ以南アフリカのオフグリッド通信タワーの改修: モバイル事業者はディーゼルへの依存を減らすため、ハイブリッドエネルギーソリューションに投資しています。農村部のタワーは45°Cを超える周囲温度と散発的なメンテナンスに直面することが多く、高度な管理電子機器なしで高温と深放電に耐えられるニッケルカドミウムセルが有利です。世界銀行のデジタルインフラプログラムからの助成金も、ケニアやナイジェリアでのタワー改修を拡大しています。

* 水素航空機用スターターバッテリーのニッチ市場: 北米およびヨーロッパで長期的な影響が見込まれます。

* EUのクローズドループリサイクル経済: 欧州連合で中期的な影響が見込まれます。

成長を阻害する要因

* カドミウム規制の強化と廃棄コスト: EU規則2023/1542は、生産者に回収拠点の資金提供、カドミウム危険ラベルの適用、監査済みサプライチェーン報告書の提出を義務付けており、これらすべてが運営コストを増加させています。カリフォルニア州やワシントン州などの米国各州も同様の拡大生産者責任法を追求しており、返品物流のオーバーヘッドを追加しています。これにより、小規模な組立業者は限界的な製品ラインから撤退し、民生品は最も早く市場から姿を消しています。

* リチウムイオンおよびニッケル水素電池の価格下落との競争: 2024年にはリチウムイオン角型パックのベンチマーク価格が前年比18%下落しました。ニッケル水素電池は安定したレアアース供給を享受し、有害金属の表示を回避できるため、工具や玩具メーカーにとって魅力的な選択肢となっています。

* 技術革新の停滞と研究開発投資の不足: リチウムイオンや固体電池などの新興技術への研究開発投資が集中しており、カドミウム電池の技術革新は停滞しています。これにより、性能向上やコスト削減の機会が限られ、市場での存在感が低下しています。

本レポートは、世界のニッケルカドミウム電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法から始まり、市場の全体像、成長予測、競争環境、および将来の展望を包括的に網羅しています。

2025年から2030年にかけて、世界のニッケルカドミウム電池市場は、産業用および防衛分野のバイヤーが耐久性を重視する傾向にあることから、年間平均成長率(CAGR)5.06%で収益が拡大すると予測されています。特に、高温の産業用バックアップ用途をサポートするベント型(開放型)またはフラッデッド型(液式)電池が、35.6%と最大のシェアを占めています。防衛プログラムでは、極端な高温・低温下での実証された信頼性、長い認証履歴、および電磁パルス(EMP)耐性により、ニッケルカドミウム電池が引き続き採用されています。地域別では、インドネシアのニッケルサプライチェーンと大規模なインフラ電化を背景に、アジア太平洋地域が5.8%のCAGRで最も力強い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、ミッションクリティカルなバックアップ電源に対する産業需要の増加、優れた低温性能、安全性が認証されたシステムでの必須使用、サハラ以南アフリカのオフグリッド通信タワーの改修、水素航空機用スターターバッテリーというニッチな用途、およびEUのクローズドループリサイクル経済が挙げられます。

一方で、市場の成長を抑制する要因も存在します。カドミウム規制の厳格化と廃棄コストの増加、リチウムイオン電池およびニッケル水素電池の価格下落による競争激化、インドネシアにおける水酸化ニッケルケーキの輸出割当、およびグリッドストレージ向けにリチウムイオン電池を優遇する補助金制度などが挙げられます。

規制面では、EU規則2023/1542が2025年から施行され、すべてのサプライヤーは80%のリサイクル効率を達成し、使用済み製品の回収費用を負担することが義務付けられます。これにより、コンプライアンスコストが増加する一方で、統合型リサイクル業者には有利に働く可能性があります。

本レポートでは、市場を多角的に分析しています。具体的には、電池タイプ別(円筒型、角型、Sub-Cおよび特殊フォーマット、密閉型、ベント型/フラッデッド型)、容量範囲別(3 Ah未満、3~10 Ah、10 Ah超)、用途別(家電製品、産業用(航空、照明、UPS)、軍事・防衛、医療機器、電動工具・エンジニアリング機器)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細な市場規模と成長予測を提供しています。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動き、主要企業の市場シェア分析が網羅されています。Saft、Panasonic Energy、GS Yuasa Corporation、Energizer Holdingsなど、20社に及ぶ主要企業の詳細な企業プロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向が提供されています。

さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の構造とダイナミクスを深く掘り下げています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

このレポートは、ニッケルカドミウム電池市場の現在と未来を理解するための貴重な情報源であり、戦略的な意思決定を支援する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ミッションクリティカルなバックアップ電源に対する産業需要

- 4.2.2 優れた低温性能

- 4.2.3 安全性が重要な認証システムでの義務的な使用

- 4.2.4 サブサハラアフリカのオフグリッド通信タワーの改修

- 4.2.5 水素航空機用スターターバッテリーのニッチ市場

- 4.2.6 EUのクローズドループリサイクルの経済性

- 4.3 市場の阻害要因

- 4.3.1 カドミウム規制の強化と廃棄費用

- 4.3.2 リチウムイオンおよびニッケル水素電池の価格下落による競争

- 4.3.3 水酸化ニッケルケーキの輸出割当(インドネシア)

- 4.3.4 グリッド貯蔵におけるリチウムイオン電池を優遇する補助金制度

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 バッテリータイプ別

- 5.1.1 円筒形

- 5.1.2 角形

- 5.1.3 サブCおよび特殊フォーマット

- 5.1.4 密閉型(メンテナンスフリー)

- 5.1.5 弁式/開放型

- 5.2 容量範囲別

- 5.2.1 3 Ah未満

- 5.2.2 3~10 Ah

- 5.2.3 10 Ah超

- 5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 産業用(航空、照明、UPS)

- 5.3.3 軍事・防衛

- 5.3.4 医療機器

- 5.3.5 電動工具およびエンジニアリング機器

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Saft

- 6.4.2 Panasonic Energy

- 6.4.3 GS Yuasa Corporation

- 6.4.4 Energizer Holdings

- 6.4.5 Exide Technologies

- 6.4.6 Alcad

- 6.4.7 EnerSys (Hawker)

- 6.4.8 VARTA AG

- 6.4.9 GP Batteries

- 6.4.10 BYD Company

- 6.4.11 Changhong Battery

- 6.4.12 Godson Technology

- 6.4.13 CTECHi Technology

- 6.4.14 Power Sonic

- 6.4.15 EaglePicher Technologies

- 6.4.16 Sichuan Taihang Battery

- 6.4.17 West Wind (Uptimax)

- 6.4.18 JA Electronics

- 6.4.19 ZEUS Battery Products

- 6.4.20 PKCELL Power

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ *** [参考情報]

[参考情報]

ニッケルカドミウム電池は、略称でNiCd電池とも呼ばれる二次電池の一種で、正極に水酸化ニッケル、負極に水酸化カドミウム、電解液に水酸化カリウムなどのアルカリ水溶液を用いた化学電池でございます。充電時に電気エネルギーを化学エネルギーとして蓄え、放電時にその化学エネルギーを電気エネルギーとして取り出すのが基本的な動作原理です。高い放電レート、広い動作温度範囲、比較的長いサイクル寿命が特徴ですが、一方で「メモリー効果」と呼ばれる現象や、有害物質であるカドミウムの使用が大きな課題でした。

ニッケルカドミウム電池には、その用途や性能要件に応じていくつかの種類が存在しました。最も一般的に普及したのは「密閉型」で、これは内部で発生するガスを再結合させることで電解液の補充が不要となり、小型の民生用機器に広く採用されました。これに対し、産業用途や大型の設備向けには「開放型」があり、これは電解液の補充が可能で、より堅牢な構造と長寿命を特徴としました。また、電極の構造によっても分類され、高出力・高レート放電が可能な「焼結式」や、堅牢で長寿命、比較的安価な「ポケット式」、そして小型で高出力が求められる用途向けの「巻回式」などがあり、これらの多様な構造により幅広い分野で利用されました。

かつてニッケルカドミウム電池は、その優れた性能から多岐にわたる用途で活躍いたしました。特に、コードレス電話、電動工具、ラジコン、ポータブルオーディオ機器、ビデオカメラといった民生用電子機器の電源として広く普及し、これらの機器のポータブル化に大きく貢献しました。また、高い信頼性と広い温度範囲での安定した動作が評価され、非常用照明、航空機や鉄道車両の始動用バッテリーや補助電源、医療機器、通信機器など、産業用途や特殊な分野でも重要な役割を担っておりました。しかし、後述する環境問題や代替技術の登場により、現在ではその用途は大幅に限定され、ごく一部の特殊な産業用途でのみ使用されている状況でございます。

ニッケルカドミウム電池の登場と普及は、二次電池技術の発展に大きな影響を与え、その後の電池技術の進化を促しました。関連技術との比較では、まず鉛蓄電池と比較して、ニッケルカドミウム電池はエネルギー密度が高く、より小型軽量で、高い放電レートに対応できるという利点がありました。しかし、最も直接的な後継技術として登場したのがニッケル水素電池(NiMH)でございます。ニッケル水素電池は、ニッケルカドミウム電池の正極をそのままに、負極に水素吸蔵合金を用いることで、有害なカドミウムを使用せず、かつエネルギー密度を向上させ、メモリー効果も軽減されるという大きな進歩を遂げました。さらに、現在の主流であるリチウムイオン電池(Li-ion)は、ニッケルカドミウム電池やニッケル水素電池と比較して、さらに高いエネルギー密度、小型軽量化、メモリー効果の完全な解消を実現し、現代のモバイル機器の発展を牽引しております。ニッケルカドミウム電池は、これらの後続技術の基礎を築き、ポータブル機器の普及を通じて二次電池の重要性を広く認識させる役割を果たしました。

ニッケルカドミウム電池の市場背景は、その隆盛と衰退が明確に分かれる歴史を持っております。20世紀後半、特に1980年代から1990年代にかけては、ポータブル電子機器の急速な普及とともに、その電源としてニッケルカドミウム電池が市場を席巻いたしました。高い信頼性、比較的安価な製造コスト、そして繰り返し充電が可能な利便性が、当時の技術水準において非常に魅力的でした。しかし、1990年代後半に入ると、その衰退が始まります。最大の要因は、負極材料であるカドミウムが人体や環境に対して有害な重金属であるという問題が深刻化したことです。カドミウムは、適切に処理されないと土壌や水質を汚染し、食物連鎖を通じて人体に取り込まれるリスクがありました。この環境問題への意識の高まりとともに、欧州連合(EU)のRoHS指令をはじめとする各国の環境規制が強化され、ニッケルカドミウム電池の製造・販売は厳しく制限されました。これに加えて、ニッケル水素電池やリチウムイオン電池といった、より高性能で環境負荷の低い代替技術が登場し、急速に市場シェアを奪っていったため、ニッケルカドミウム電池は一般消費者向け市場からほぼ姿を消すこととなりました。

ニッケルカドミウム電池の将来展望は、非常に限定的であると言わざるを得ません。 - 5.4.1 北米